Возврат подоходного налога за лечение

Как работаем и отдыхаем в 2022 году ?

Чтобы помочь населению в компенсации расходов на основные потребности, в том числе и на лечение, государственная налоговая система предусмотрела механизм налоговых вычетов – часть средств из налогового платежа возвращается, вернее, налогоплательщик заплатит меньшую сумму налога.

- Как это реализуется в отношении средств, потраченных на лечение и приобретение лекарств для себя или близких родственников?

- Любое ли медицинское обслуживание может быть включено в налоговый вычет?

- Кто имеет и кто не имеет на него право? Как правильно рассчитать максимальную сумму вычета?

Для кого актуальны налоговые вычеты

Скомпенсировать часть подоходного налога в случае затрат на лечение человек имеет право, если соблюдаются оба следующих условия (пп.3 п.1 ст.219 НК РФ):

- гражданин РФ является резидентом, имеющим официальное место работы на территории страны, где его подоходный налог облагается стандартной ставкой 13%;

- он оплатил лечение или приобретал лекарства для себя или родственников (родителей, супруга или детей до 18 лет), либо заключил договор медицинского страхования на себя или близких родичей, либо же проходил лечение в санатории (сам или его родственники).

Кто не сможет рассчитывать на налоговую компенсацию

Помимо нерезидентов и безработных, налоговый вычет не предусмотрен, если лечение и медикаменты оплачивались:

- пенсионерами, не продолжающими работу;

- родителями для детей старше 18 лет;

- работодателем для своего сотрудника;

- родственником с иной степенью родства, нежели супружеские и родительские отношения (например, внук для бабушки и т.п.);

- предприниматель, находящийся на одном из особых режимов налогообложения, не предусматривающих оплату подоходного налога (УСН, ЕНВД).

ВНИМАНИЕ! Также не стоит рассчитывать на вычет, если в данный налоговый период доходов, облагаемых ставкой 13%, у вас не было, даже если расходы на лечение были понесены.

Условия для вычета

Каждый тип расходов на медицинское обслуживание имеет некоторые особенности, при которых этот вычет может быть применен. Рассмотрим эти возможности.

Медицинское обслуживание и лечение

Если сам работник, его родители, супруга (супруг) или несовершеннолетние дети в течение года болели, и на лечение была потрачена та или иная сумма, то возврат части суммы в счет подоходного налога возможен при следующих условиях.

- Лечебное учреждение находится на территории Российской Федерации и обладает соответствующей лицензией.

- Документы на лечение оформлены на самого налогоплательщика или его жену (мужа) либо ребенка.

- Медицинские услуги, которыми пришлось воспользоваться, входят в специальный перечень, утвержденный Постановлением № 201 от 19.03.2001 г.

ВАЖНО! В медицинском учреждении должна быть выписана и правильно оформлена справка об оплате медицинских услуг по установленной Минздравом России. Налоговая при получении документов на вычет всегда проверяет их достоверность и соответствие законодательным требованиям.

Плата за лекарства

Приобретая лекарственные препараты для себя, родителей, супруга (супруги) или детей, можно рассчитывать на вычет по подоходному налогу в таких случаях.

- Медикаменты были назначены лечащим врачом самому налогоплательщику или его ближайшим родственникам.

- Лекарства, чеки на которые были оплачены, находятся в специальном перечне, определенном в вышеуказанном Постановлении Правительства РФ.

ОБРАТИТЕ ВНИМАНИЕ! Если приобретенного лекарства в данном списке нет, посмотрите на его состав. Если действующее вещество медпрепарата присутствует в данном списке, вычет может быть предоставлен (письмо Минфина № 03-04-07/17171 от 19.06.2015 г.)

Страховой медицинский полис

Оплатив добровольное медицинское страхование, работник может рассчитывать на вычет по нему в таких случаях:

- Договор заключен на самого плательщика НДФЛ, его супруга, родителей и детей до 18 лет.

- По договору предусмотрена оплата только услуг по лечению.

- Договор подписан с организацией, имеющей лицензию на страховую деятельность.

К СВЕДЕНИЮ! Не важно, наступил ли случай, предусмотренный страховкой, в текущий налоговый период, или нет – само заключение договора дает право на налоговый вычет в любом случае.

Санаторно-курортное лечение

Если в учреждении санаторно-курортного типа производились лечебные мероприятия, оплачиваемые отдельно и за собственный счет налогоплательщика (для него самого и членов его семьи), то вычет в счет НДФЛ возможен. При этом важны следующие моменты.

- Оплата проезда, питания, проживания в расчет не принимается.

- Учреждение должно иметь медицинскую лицензию.

- Медицинские услуги входят в упомянутый Перечень.

- Если путевку оплатил работодатель, то вычет возможен, если работник возместил ему затраты на лечение.

Считаем суммы

Закон разрешает производить вычеты по подоходному налогу в размере максимум 13%: то есть больше, чем был выплачен НДФЛ, вернуть не получится. Самой большой суммой возврата может быть 13% потраченных средств.

Еще одно ограничение связано с установленным максимумом налоговых возвратов – 120 тыс. руб. Поэтому вернуть получится не более 15 600 руб. (13% от максимально разрешенной суммы).

Это касается суммарно всех вычетов, а не только на компенсации затрат лечение. Процент НДФЛ от максимальных 120 000 руб. включает в себя сумму всех положенных социальных вычетов (на учебу, взносы в пенсионный фонд и, соответственно, лечение).

Для дорогих медуслуг ограничений нет

Существует дополнительный перечень дорогостоящих услуг медицинского характера, которые компенсируются без лимита. То есть по ним можно добиться 13%-го вычета с их полной стоимости, кроме остальных вычетов, помимо лечения.

НАПРИМЕР. Работник предприятия Клименко В.О. с окладом 40 тыс. руб. в мес. оплатил лечение зубов для своей жены на 150 000 руб., а ему самому была сделана операция, стоящая 300 000 руб. Рассчитаем положенный ему налоговый вычет по НДФЛ.

Доход Клименко В.О. за год составил 40 000 х 12 = 480 000 руб. Налог с этой суммы составит 13% – 62 400 руб.

Лечение зубов не входит в список дорогостоящих медицинских мероприятий, поэтому самый большой вычет по нему может составить от суммы 120 тыс. руб. (к возврату 13%, то есть 15 600 руб.). Операция входит в этот перечень, поэтому будет компенсирована в полном объеме, то есть в размере 13% от уплаченной суммы: 300 000 х 0.13 = 39 000 руб.

Сумма, назначенная к возврату, составляет 15 600 + 39 000 = 54 600. Так как сумма НДФЛ, заплаченная Клименко В.О., составила большую цифру (62 400 руб.), то весь вычет он сможет произвести единовременно.

Процедура оформления вычета

- Нужно собрать необходимый пакет документов и подать их в ИНФС.

- Налоговый орган осуществляет рассмотрение и проверку документов (закон отводит на это до 3 месяцев).

- После окончания проверки в течение декады налогоплательщик получает уведомление об итогах процедуры.

- В случае положительного решения заявитель получит денежный перевод в течение 1 месяца.

Пакет документов для налогового вычета за лечение

Если подаются копии документов, рекомендуется иметь при себе подлинники, чтобы работники налоговой могли их заверить. Необходимы следующие бумаги, оформленные в соответствии с требованиями:

- 3-НДФЛ-декларация;

- справка из бухгалтерии о фактическом годовом доходе (форма 2-НДФЛ);

- удостоверение личности (оригинал и копия паспорта);

- заявление с просьбой произвести вычет, в котором указаны реквизиты для зачисления средств;

- справка из медучреждения (санатория) об оплате лечения;

- лицензия медучреждения или санатория, где проводилось лечение;

- платежные документы, подтверждающие оплату услуг или лекарств (чеки, бланки строгой отчетности).

К СВЕДЕНИЮ! В список необходимых документов входит еще договор на оказание медицинских услуг, заключенный налогоплательщиком или его близким родственником с медучреждением. Но, если его на руках нет, при наличии всех остальных документов отказ в вычете будет неправомерным – в письме Минфина № 03-04-05/10-1239 от 01.11.2912 г. разъясняется, что его наличие не обязательно.

Примеры расчета вычета

Ниже мы приведем примеры расчета социального налогового вычета на лечение в разных ситуациях.

Налоговый вычет – это сумма, на которую уменьшается налоговая база. Вы можете вернуть себе 13% от суммы налогового вычета.

Пример 1: Оплата собственного лечения

Условия получения вычета:

В 2020 году Сидоров С.С. прошел курс лечения в больнице стоимостью 60 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Сидоров С.С. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. рублей НДФЛ за год.

Расчет вычета:

Сумма вычета за лечение составит 60 тыс. рублей (т. е. вернуть можно 60 тыс. руб. * 13% = 7 800 рублей). Так как Сидоров С.С. заплатил НДФЛ на сумму более 7 800 рублей, и сумма налогового вычета меньше максимальной (120 тыс. рублей), то в 2021 году он сможет получить вычет в полном объеме (7 800 рублей).

Пример 2: Оплата собственного лечения на сумму более 120 тыс. рублей

Условия получения вычета:

В 2020 году Зубков В.В. оплатил курс своего лечения в больнице на сумму 100 тыс. рублей. Также Зубков В.В. по рецепту врача купил медикаменты на сумму 50 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Зубков В.В. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. рублей НДФЛ за год.

Расчет вычета:

Хотя Зубков В.В. потратил на свое лечение 150 тыс. рублей (100 на лечение и 50 на медикаменты), максимально допустимая сумма вычета за год составляет 120 тыс. рублей, поэтому вернуть Зубков сможет максимум 120 тыс. руб. * 13% = 15 600 рублей.

Так как Зубков В.В. заплатил более 15 600 рублей НДФЛ, то в 2021 году он сможет вернуть эту сумму в полном объеме.

Пример 3: Вычет за лечение вместе с другими социальными вычетами

Условия получения вычета:

В 2020 году Попов А.А. оплатил свое обучение в вузе в размере 100 тыс. рублей и лечение зубов в размере 50 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Попов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. рублей НДФЛ за год.

Расчет вычета:

Несмотря на то, что Попов А.А. затратил 150 тыс. на собственное обучение и лечение, сумма социальных налоговых вычетов за год не может превысить 120 тыс. рублей. Поэтому вернуть Попов А.А. сможет максимум 120 тыс. руб. * 13% = 15 600 рублей.

Так как Попов А.А. заплатил более 15 600 рублей подоходного налога, то в 2021 году он сможет вернуть эту сумму в полном объеме.

Пример 4: Вычет за дорогостоящее лечение

Условия получения вычета:

В 2020 году Попов А.А. оплатил сложную операцию на желудке в российской клинике стоимостью 400 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Попов А.А. зарабатывал 30 тыс. рублей в месяц и в сумме заплатил 46 тыс. рублей НДФЛ за год.

Расчет вычета:

Согласно Постановлению Правительства «Хирургическое лечение осложненных форм болезней органов пищеварения» относится к дорогостоящим медицинским услугам, на которые не распространяется ограничение налогового вычета в 120 тысяч рублей.

Поэтому Попов А.А. может получить налоговый вычет в полном размере и вернуть себе 400 тыс. руб. * 13% = 52 тыс. руб. Но в 2019 году Попов А.А. заплатил подоходный налог только в размере 46 тыс. рублей, поэтому в 2021 году он сможет вернуть только эту сумму (46 тыс. рублей). Остаток налогового вычета будет потерян и НЕ перенесется на следующий год.

Пример 5: Вычет на лечение ребенка

Условия получения вычета:

В 2020 году Сидоров А.А. оплатил лечение своего 12-летнего сына в платной больнице стоимостью 100 тыс. рублей.

Доходы и уплаченный подоходный налог:

В 2020 году Сидоров А.А. зарабатывал 30 тыс. рублей в месяц, и в сумме заплатил 46 тыс. рублей НДФЛ за год.

Расчет вычета:

Так как возраст ребенка менее 18 лет, Сидоров А.А. может получить налоговый вычет за оплату его лечения. Вернуть Сидоров А.А. сможет 100 тыс. руб. * 13% = 13 000 рублей.

Так как Сидоров А.А. заплатил более 13 000 рублей НДФЛ за год, то в 2021 году он сможет вернуть эту сумму в полном объеме.

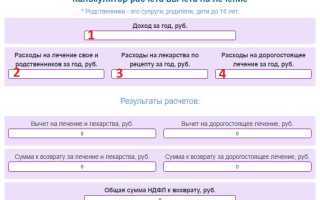

Онлайн калькулятор налогового вычета за лечение — расчет НДФЛ к возврату

Оплатив медицинские услуги, можно при определенных условиях вернуть небольшую часть потраченных денег. Для этих целей налоговое законодательство предусматривает социальный вычет, которые предоставляется по тратам на медицинские услуги (в том числе дорогостоящие), лекарства.

Рассчитать размер вычета на лечение и лекарства, а также величину НДФЛ для возврата можно в онлайн калькуляторе, представленном выше. Ниже даны пояснения, как именно производить расчет, а также приведены примеры.

Как рассчитать вычет за лечение и лекарства в калькуляторе — инструкция

При определении возвращаемой из бюджета суммы необходимо учитывать ряд ограничений по величине льготы, видам дорогостоящего лечения, величине начисленного дохода и уплаченного за год НДФЛ.

В онлайн калькуляторе следует заполнить поля:

- 1 — размер начисленного годового дохода, с которого перечислен подоходный налог;

- 2 — общие затраты на медицинские услуги, оказанные вам, вашим несовершеннолетним детям, супругу, родителям;

- 3 — общие затраты на лекарства (только по выписанным рецептам от врача), перечень лекарств для назначения вычета в настоящее время не ограничен;

- 4 — расходы на дорогостоящее лечение (перечень ограничен данным списком).

Заполните только те поля, по которым имеются данные.

После заполнения строк калькулятора производится онлайн расчетов вычетов и возвращаемой суммы налога.

Важно помнить, что размер льготы на мед.услуги и лекарства ограничен 120000 руб., а размер вычета на дорогостоящее лечение не ограничен.

Если в году были также расходы на обучение, то рассчитать размер НДФЛ к возврату можно в данном онлайн калькуляторе. Если были расходы на покупку квартиру — то в этом калькуляторе.

Размеры льготы в 2020 году

Сумма вычета по затратам на мед.услуги (на лечение свое, родственников, лекарства) составляется 120 000 руб. за год.

Вычет на лечение, относящийся к списку дорогостоящих, не имеет ограничений — Перечень, утвержденный Постановления Правительства РФ от 19.03.2001 №201.

Раньше были ограничения на лекарства — не по всем видам можно было воспользоваться социальной льготой. С 2019 года никаких ограничений нет. Если лекарственный препарат куплен по официальному рецепту врача, то по затраченным средствам можно вернуть 13 процентов.

Сумма к возврату ограничена:

- 13% от вычета;

- уплаченным за год НДФЛ.

Нельзя вернуть подоходный налог в большей сумме, чем он уплачен в бюджет за год.

Если уплаченного подоходного налога не достаточно для возврата всей необходимой суммы, то остаток сгорает и переносу на последующие периоды не подлежит.

Учреждение, оказывающее медицинские услуги, обязательно должно иметь лицензию соответствующего образца, подтверждающую возможность заниматься врачебной деятельностью.

Для использования социальной льготы лицо, понесшее расходы, должно воспользоваться одним из существующих способов:

- По завершению отчетного года собрать документы и подать их в ФНС, дождаться проверки и вынесения решения и получить возвращаемый налог сразу всей суммой.

- Не дожидаясь завершения отчетного года получить в ФНС уведомление о праве на льготу и передать его работодателю, чтобы тот прекратил удерживать подоходный налог с доходов текущего года.

Примеры расчета

Пример 1:

Гражданка Синицына за 2019 года оплатила лечение своих зубов в стоматологической клинике в размере 100 000 руб., лечила в мед.клинике ребенка у педиатра, потратив 10 000 руб. Кроме того, потратила на лекарства за год по рецептам 23 000 руб.

Начисленный заработок за год составил 375 000.

Заполняем строки онлайн калькулятора:

- доход — 375000;

- расходы на лечение — 110000;

- расходы на лекарства — 23000.

- вычет = 120000;

- возвращаемая сумма налога в 2020 году = 15600 (120000 * 13%).

Пример 2:

Гражданин Снегирев оплатил в 2019 году операцию на сердце, попадающую в список дорогостоящих, утвержденный Правительством РФ. Стоимость операции составила 356 000 руб.

Налоговый вычет за лечение

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение “2” означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Налоговый вычет на лечение и лекарства в 2021 году — сколько денег можно получить и как?

Полезный совет от «Выберу.ру». Не выкидывайте чеки на покупку лекарств и договоры с медицинскими организациями на платные услуги. Складывайте их в отдельный файл (или папку на компьютере) и храните до следующего года. Усилия окупятся — государство вам вернёт 15 600 рублей от потраченных на лечение средств. Рассказываем, как получить налоговый вычет, какие могут возникнуть сложности, как их избежать и в каких случаях сумма возврата не лимитирована.

Что такое налоговый вычет за лечение?

Налоговый вычет — возврат уплаченного НДФЛ за социально значимые расходы (лечение, обучение, инвестиции, пенсионные накопления, покупку жилья и т. д. ).

Не так страшен налоговый вычет, как вы думаете. Фото: fc-g.com

Возврат НДФЛ за лечение входит в состав социального налогового вычета вместе с расходами на обучение. Общая сумма трат, с которых можно получить возврат, — 120 000 рублей. Получается, что государство вернёт не более 15 600 рублей.

Например, в течение года вы потратили на обучение в автошколе 30 000 рублей и на лечение 100 000 рублей. Для расчёта возврата будет использована сумма 120 000 рублей, потому что это максимум.

При этом сумма возвращённых средств не может превышать уплаченный НДФЛ. Если вы работали 6 месяцев в году с официальной зарплатой 12 000 рублей, то сможете вернуть только 9 360 рублей.

Ограничения по налоговому вычету

- На каждый год заполняется одна декларация, куда вносятся все расходы по данному виду вычета.

- Если расходы на лечение превысили лимит, то на следующий год сумма не переносится.

- Если в налоговом периоде были расходы на лечение, но не было дохода, с которого уплачивался НДФЛ, то и вычет нельзя сделать, даже если в следующем году появилась официальная работа.

Большинство людей считают, что возврат можно сделать только с зарплаты. На самом деле можно получить вычет с любого дохода, который облагается НДФЛ, например, со сдачи квартиры внаём.

Обратная ситуация — если ваш доход не облагается НДФЛ, то и вычет не полагается. Например, самозанятому нечего возвращать, потому что его доход облагается другим видом налога.

За какие виды медуслуг можно получить вычет

Вернуть НДФЛ можно за анализы, диагностику, медэкспертизу, лечебные и профилактические процедуры, в том числе лечение зубов. В целом сюда входит большинство платных медицинских услуг, которыми мы в течение года пользуемся.

За лечение зубов тоже можно вернуть 13%. Фото: m.2gis.ru

Внимание. Уколы красоты и прочие косметические процедуры не входят в перечень медицинских услуг, за которые возвращают НДФЛ.

Кроме приёма специалистов, НДФЛ можно вернуть за покупку лекарств. До 2019 года существовал определённый перечень лекарств, за которые оформляли вычет. Затем список упразднили, и сейчас делают возврат за любое лекарство, будь то антибиотик или сироп от кашля.

Впрочем, это не значит, что можно пойти в аптеку, купить порошок, который «всегда помогал встать на ноги», а потом сделать возврат. Главное правило получения вычета за лекарства — на препараты должен быть выписан рецепт от врача. Исключение — лечение в стационаре, когда врач не выписывает лекарства. Возврат можно сделать на основании выписки из медицинской карты.

Особняком стоит дорогостоящее лечение, потому что за него возврат делается со всей потраченной суммы без верхней границы. Размер вычета ограничен только уплаченным НДФЛ.

Перечень медицинских услуг, которые относятся к дорогостоящему лечению определён Постановлением правительства. Это лечение врождённых аномалий, хирургическое лечение тяжёлых форм болезней, эндопротезирование, трансплантация органов, лечение наследственных болезней, злокачественных новообразований, бесплодия т. д.

Например, если женщина потратила на ЭКО 250 000 рублей, то может вернуть 32 500 рублей (если позволяет уплаченный НДФЛ).

Документы, необходимые для оформления вычета за лечение и лекарства

Проще всего налоговый вычет оформить через личный кабинет налогоплательщика. Мы уже описывали процедуру. Если все документы готовы, подача декларации не займёт более 30 минут. Если доступа в личный кабинет нет, то можно подать декларации в отделении ФНС.

- Договор с медучреждением на оказании услуг.

- Справка об оплате услуг с кодом 1, если обычное лечение и с кодом 2, если дорогостоящее. Документ выдаёт медучреждение.

- Копия лицензии медучреждения, если реквизиты не указаны в договоре.

- Платёжные документы — чеки, квитанции, выписки из банка.

Заявление на вычет и декларация 3-НДФЛ сформируются автоматически после заполнения формы в личном кабинете (если оформлять возврат в электронном виде).

Налоговый вычет можно получить не только за себя, но и за родственников — маму папу, супруга, детей. В этом случае потребуется документ, подтверждающий родство. Например, если вы оплатили маме зубное протезирование, понадобиться ваше свидетельство о рождении. Если оплатили ребёнку рентген, то понадобится его свидетельство о рождении. При этом не важно, на чьё имя составлен договор. Главное, чтобы деньги платил тот, кто оформляет возврат.

Документы можно подавать не только в отделении ФНС, но и в личном кабинете. Фото: blog. brigada174.ru

Отдельно упомянем документ, подтверждающий право на налоговый вычет за лекарства. Кроме чеков, понадобится рецепт от врача, поэтому сразу в больнице два рецепта — для аптеки и для налоговой.

Рецепт должен быть выписан по форме № 148-1/у-88, № 107-1/1, № 148-1/у-04 (л) или № 148-1/у-06 (л). Записка на кусочке листа с печатью врача не считается рецептом.

На основании приказа Минздрава от 25.07.2001 № 289/БГ-3-04/256 вычет предоставляется на основании рецепта, на котором стоит отметка «Для налоговой» с указанием ИНН пациента. На рецепте обязательно должен стоять штамп медучреждения с контактами.

Для большинства лекарств, по которым делается вычет, используется форма № 107-1/у. Её можно получить у врача в течение 3-х лет, даже если рецепт не был выписан в день обращения.

Итак, чтобы вернуть деньги за лечение и покупку лекарств, необходимо в течение года собирать все документы, подтверждающие оплату, в том числе договоры с медучреждением и рецепты на лекарства. Также не надо забывать, что можно вернуть НДФЛ за ребёнка, родителей и супруга, если вы оплачивали их лечение из своего кошелька.

Как получить налоговый вычет по расходам на медицину

Можно ли вернуть часть налогов, если оплачивал лечение и медикаменты. Как оформить налоговый вычет по расходам на лечение родственников. Какие нужны документы, чтобы оформить налоговый вычет по расходам на медицинские услуги

- 1. В каких случаях можно получить налоговый вычет по расходам на медицину?

- 2. Каков размер налогового вычета по расходам на медицину?

- 3. Какие документы нужны для оформления вычета?

- 4. Как получить налоговый вычет через работодателя?

- 5. Как оформить вычет через налоговую?

1. В каких случаях можно получить налоговый вычет по расходам на медицину?

Если вы работали и уплачивали подоходный налог в размере 13%, одновременно оплачивая медицинские услуги , лекарственные препараты или страховые взносы в рамках добровольного медицинского страхования (ДМС), вы можете вернуть часть уплаченного НДФЛ.

Оформить вычет можно, если вы расходовали средства:

- на себя;

- на родителей;

- на детей (подопечных) в возрасте до 18 лет;

- на супруга (супругу).

При этом платежные документы в любом случае должны быть оформлены на ваше имя.

Для получения вычета по расходам на медицину действует стандартный срок давности — оформить его можно в течение трех лет с того момента, как вы понесли расходы.

Оформить вычет по расходам на медицинские услуги вы сможете, только если медицинская организация, в которую вы обращались, находится в России и у нее есть соответствующая лицензия.

2. Каков размер налогового вычета по расходам на медицину?

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение . По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

3. Какие документы нужны для оформления вычета?

- справка о суммах начисленных и удержанных налогов за год, в котором вы оплачивали медицинские услуги, по форме 2-НДФЛ (запрашивается у работодателя).

Если вы оплачивали медицинские услуги:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг.

Если вы оплачивали лекарства:

- оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика»;

- копия документа, подтверждающего степень родства, например свидетельства о рождении (если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей);

- копии документов, подтверждающих оплату медикаментов (например, чеков).

Если вы оплачивали медицинское страхование:

- копия договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг;

- копии платежных документов, подтверждающих уплату страховых взносов (кассовых чеков, квитанций к приходным кассовым ордерам, банковских выписок и тому подобное);

- копии документов, подтверждающих отношение (родство) к вам лиц, за которых вы оплачиваете страховые взносы (например, копии свидетельства о браке, свидетельства о рождении, документа, подтверждающего опеку или попечительство, — в зависимости от того, чья страховка оплачена);

- копии документов, подтверждающих возраст детей, если соответствующие страховые взносы уплачены за детей (например, свидетельств о рождении).

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- ; , при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.