Применение пониженных тарифов страховых взносов

В подпункте 5 п. 1 ст. 427 НК РФ перечислены виды экономической деятельности (классифицируемые на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности), при осуществлении которых «упрощенцы» (организации и предприниматели) вправе применять пониженные тарифы страховых взносов. Однако названный перечень был утвержден в период действия ОКВЭД 1 (ОК029-2001 КДЕС Ред. 1), который в настоящее время утратил силу. Ему на смену пришел новый документ – ОКВЭД 2 (ОК 029-2014 КДЕС Ред. 2). При этом в ОКВЭД 2 классификация отдельных видов экономической деятельности по разделам и классам изменена, отдельные виды деятельности были выделены в отдельный класс, включены в другие разделы (группировки) видов деятельности, не поименованных в пп. 5 п. 1 ст. 427 НК РФ. В связи с этим у налогоплательщиков возникает вопрос: можно ли применять пониженные тарифы страховых взносов при осуществлении того или иного вида деятельности? В данном номере журнала мы разместили несколько свежих писем на эту тему, в качестве комментария к ним сделали подборку из писем чиновников и налоговиков по той же теме за III квартал 2017 года.

Для справки: в целях реализации плательщиками права на применение пониженных тарифов страховых взносов были разработаны прямые и обратные переходные ключи между ОКВЭД 1 и ОКВЭД 2, применяемые начиная с 1 января 2017 года.

Деятельность стоянок для транспортных средств

В подпункте 5 п. 1 ст. 427 НК РФ в целях применения пониженных тарифов страховых взносов для плательщиков на УСНО поименован такой вид деятельности, как «транспорт и связь».

Налоговики разъяснили, что организация на УСНО, основным видом экономической деятельности которой является деятельность, включенная в класс 52 «Складское хозяйство и вспомогательная транспортная деятельность» разд. H «Транспортировка и хранение», в частности, классифицируемая на основании ОКВЭД 2 кодом 52.21.24 «Деятельность стоянок для транспортных средств», вправе уплачивать страховые взносы по пониженным тарифам при соблюдении условия о доле доходов при осуществлении данного вида деятельности, а также условия непревышения установленного для применения пониженных тарифов порогового значения общей суммы доходов за налоговый период от всех видов деятельности организации (см. Письмо ФНС РФ от 25.09.2017 № ГД-4-11/19257@).

Деятельность в области документальной электросвязи

В Письме ФНС РФ от 18.08.2017 № ЗН-4-11/16385@ рассмотрен вопрос правомерности применения пониженных тарифов страховых взносов организацией, работающей в сфере связи (вид деятельности – «транспорт и связь»). Налоговики разъяснили, что организация, применяющая УСНО, основным видом экономической деятельности которой является деятельность в области документальной электросвязи (код ОКВЭД 61.10.4), вправе уплачивать страховые взносы по пониженным тарифам при соблюдении условий о доле доходов при осуществлении данного вида деятельности и общей сумме доходов организации от всех видов деятельности за налоговый период.

Строительство инженерных коммуникаций для водоснабжения

В подпункте 5 п. 1 ст. 427 НК РФ в целях применения пониженных тарифов страховых взносов для плательщиков на УСНО поименован такой вид деятельности, как «строительство».

Налоговики разъяснили, что организация на УСНО, основным видом экономической деятельности которой является деятельность, включенная в класс 42, в частности, классифицируемая на основании ОКВЭД 2 кодом 42.21 «Строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения», вправе применять пониженные тарифы страховых взносов при соблюдении условий о доле доходов при осуществлении данного вида деятельности и общей сумме доходов организации от всех видов деятельности за налоговый период (см. Письмо ФНС РФ от 14.09.2017 № БС-4-11/18313@).

Деятельность, связанная с использованием вычислительной техники и информационных технологий

В подпункте 5 п. 1 ст. 427 НК РФ в целях применения пониженных тарифов страховых взносов для плательщиков на УСНО поименован такой вид деятельности, как «деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных пп. 2 и 3 настоящего пункта». Налоговики разъяснили, что положения названного пункта распространяются на плательщиков страховых взносов, основными видами экономической деятельности которых в соответствии с ОКВЭД 2 являются виды деятельности по кодам (Письмо ФНС РФ от 30.06.2017 № БС-4-11/12635@):

62.01 «Разработка компьютерного программного обеспечения»;

62.02«Деятельность консультативная и работы в области компьютерных технологий»;

62.09 «Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая»;

63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

63.11.1 «Деятельность по созданию и использованию баз данных и информационных ресурсов»;

95.11 «Ремонт компьютеров и периферийного компьютерного оборудования».

Деятельность по управлению компьютерным оборудованием

В Письме Минфина РФ от 30.08.2017 № 03-15-05/55799 также рассмотрен вопрос применения пониженных тарифов страховых взносов по виду деятельности «деятельность, связанная с использованием вычислительной техники и информационных технологий». По мнению чиновников, вид экономической деятельности с кодом 62.03 «деятельность по управлению компьютерным оборудованием» относится к названной выше группировке. То есть на вопрос, могут ли организации, осуществляющие указанный вид деятельности, применять пониженные тарифы страховых взносов, они дали утвердительный ответ.

Туристическая деятельность

Организация, применяющая УСНО, основным видом экономической деятельности которой является деятельность туристических агентств, с 1 января 2017 года не вправе применять пониженные тарифы страховых взносов.

В настоящее время Минфином при участии Минэкономразвития и Общероссийской общественной организацией малого и среднего предпринимательства разрабатывается законопроект по внесению изменений в пп. 5 п. 1 ст. 427 НК РФ, позволяющих плательщикам УСНО сохранить право на применение пониженных тарифов страховых взносов(Письмо Минфина РФ от 12.07.2017 № 03-15-06/44345).

Деятельность IT-организаций

Доля доходов IT-организации от осуществления деятельности в области информационных технологий за I квартал 2017 года составила менее 90%, а по итогам за II полугодие 2017 года – более 90%.

Согласно п. 5 ст. 427 НК РФ организации, осуществляющие деятельность в области информационных технологий и не являющиеся вновь созданными, применяют пониженные тарифы страховых взносов при выполнении ими следующих условий:

1) получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий;

2) доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ и пр., а также услуг по установке, тестированию и сопровождению указанных программ, баз данных по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, составляет не менее 90% в сумме всех доходов организации за указанный период;

3) средняя численность работников за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, – не менее семи человек.

В случае если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно условие, а также в случае лишения ее государственной аккредитации данная организация лишается права применять пониженные тарифы страховых взносов с начала расчетного периода, в котором допущено несоответствие установленным условиям.

Таким образом, если организация по итогам деятельности за какой-либо отчетный период (по итогам I квартала, полугодия, девяти месяцев) не подтвердила соответствие условию о доле доходов, то она должна применить к выплатам работникам общеустановленный тариф страховых взносов с начала расчетного периода – календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам исходя из этого общеустановленного тарифа.

Если организация по итогам деятельности за какой-либо последующий отчетный период того же календарного года или за расчетный период – календарный год подтверждает соответствие упомянутому условию о доле доходов, то при соблюдении двух других условий она вправе применить пониженные тарифы страховых взносов с начала календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам, рассчитанным исходя из максимального тарифа (Письмо Минфина РФ от 21.09.2017 № 03-15-06/61133).

Ремонт машин и оборудования

В соответствии с Письмом Минэкономразвития РФ от 07.07.2017 № Д18и-389 в ОКВЭД 2 деятельность по ремонту и обслуживанию подъемно-транспортного и погрузочно-разгрузочного оборудования относится к коду 33.12 «Ремонт машин и оборудования». На этом основании налоговики в Письме от 04.08.2017 № СА-4-11/15343 сделали вывод, что плательщик, применяющий УСНО и осуществляющий деятельность по коду ОКВЭД 2 33.12, не вправе применять пониженные тарифы страховых взносов.

Ремонт электрического оборудования

По мнению ФНС, плательщик, применяющий УСНО и осуществляющий деятельность по коду ОКВЭД 2 33.14 «Ремонт электрического оборудования», не вправе применять пониженные тарифы страховых взносов (Письмо от 14.07.2017 № ГД-4-11/15914).

Отметим: при обращении с подобными вопросами в ФНС налогоплательщики получали развернутый ответ. При обращении налогоплательщиков в Минфин чиновники, как правило (в частности, в нижеприведенных письмах), не дав конкретного ответа, лишь советовали обращаться в Минэкономразвития, а также пользоваться переходными ключами.

Вид деятельности

Реквизиты письма

Деятельность по складированию и хранению (код по ОКВЭД 2 – 52.10)

Письмо Минфина РФ от 24.08.2017 № 03-15-06/54473

Деятельность по очистке и уборке (код по ОКВЭД 2 – 81.29.9)

Письма Минфина РФ от 04.09.2017 № 03-15-05/56663, от 17.08.2017 № 03-15-06/52874

Ремонт машин и оборудования (код по ОКВЭД 2 – 33.12)

Письмо Минфина РФ от 24.08.2017 № 03-16-06/54475

Физкультурно-оздоровительная деятельность (фитнес-клуб) (коды по ОКВЭД 2 – 96.04, 93.11, 93.19)

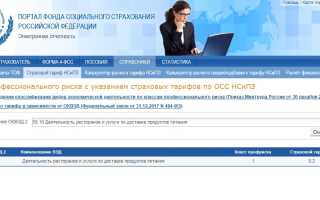

Подтвердить основной вид деятельности

Установить ставку страховых взносов на “травматизм”. Необходимо подать Справку-подтверждение основного вида экономической деятельности в сроки. И тарифы ФСС.

ПОДТВЕРЖДЕНИЕ вида ДЕЯТЕЛЬНОСТИ ФСС

Каждый год организации подают в ФСС Справку-подтверждение основного вида экономической деятельности. Это необходимо, чтобы ФСС установила Вам ставку и тарифы страховых взносов на “травматизм”.

- заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к настоящему Порядку подтверждения вида деятельности ;

- справку-подтверждение основного вида экономической деятельности по форме согласно приложению № 2 к Порядку;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

✉ кроме страхователей – субъектов малого предпринимательства (малое предприятие или микропредприятие)

Как видим, перечень обязательных документов закрытый и других документов представлять не нужно. Следовательно, требования отделений ФСС представить документ не из этого списка необоснованны. А, значит, они обязаны принять ваши документы и без учетной политики. Если же переубедить сотрудников Фонда вам не удастся, то отправляйте документы (без учетной политики) по почте или по электронке и пишите жалобу в ФСС РФ.

Кто должен подтвердить вид деятельности в ФСС

Тариф для тех, кто только зарегистрировался

Вновь созданной организации (предпринимателю) тариф устанавливает территориальное отделение ФСС России, в котором она зарегистрирована. При этом никакие дополнительные сведения в фонд подавать не нужно.

Основной вид деятельности организации для ФСС (предпринимателя) сотрудники фонда определят по тем сведениям, которые есть в ЕГРЮЛ (ЕГРИП). А точнее им будет считаться тот вид, который стоит первым в списке всех заявленных.

Организации называют планируемые виды деятельности в листе «И» заявления по форме № Р11001, которое подают для регистрации. А предприниматели – в листе «А» заявления по форме № Р21001. И та и другая форма утверждены приказом ФНС России от 25 января 2012 № ММВ-7-6/25.

Присвоенный тариф ФСС России сообщит организации в уведомлении. Территориальные отделения ФСС России должны направлять такие уведомления в электронной форме, а на бумаге выдавать только по запросу страхователя (п. 2 ст. 6 Закона от 24 июля 1998 № 125-ФЗ).

Пока в ФСС не реализованы электронные каналы связи со страхователями, такой документ специалисты ФСС России выдают на бумажном носителе на руки или направляют почтой.

Тариф для тех, кто работает больше года

Организации, которые работают больше года, должны ежегодно подтверждать право на установленный им изначально тариф взносов «на травматизм» (п. 11 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 № 713). Вот какие этапы придется для этого пройти:

- определить основной вид деятельности;

- подготовить необходимые для ФСС документы;

- получить решение инспекторов ФСС России.

Согласно статьи 6 Закона от 24.07.1998 № 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” страхователь – физическое лицо (ИП), заключивший трудовой договор с работником, должен зарегистрироваться в срок не позднее 10 дней со дня заключения трудового договора с первым из нанимаемых работников.

Предпринимателям не нужно подтверждать основной вид деятельности в ФСС

Индивидуальные предприниматели, нанимающие работников, не обязаны ежегодно уведомлять ФСС РФ об основном виде деятельности за истекший год (п. 10 Правил отнесения видов экономической деятельности к классу профессионального риска, утв. постановлением Правительства РФ от 01.12.05 № 713 ). Для них основным считается тот вид деятельности, который указан в ЕГРИП.

Но если предприниматель изменил основной вид деятельности в ЕГРИП, то ему должен быть установлен новый страховой тариф, соответствующий новому классу профессионального риска.

Новый тариф может быть меньше прежнего. Однако самостоятельно ФСС России не учтет изменения и сохранит максимальный тариф, который установили раньше. Поэтому в таких ситуациях предпринимателю лучше самому подтвердить свой основной вид деятельности на текущий год.

Кроме того, не нужно подтверждать основной вид деятельности вновь созданным организациям, которые не работали в предыдущем году (п. 6 Порядка)

Какие документы подать в ФСС

На основании расчетов заполните документы и подайте в территориальное отделение ФСС:

- справку-подтверждение основного вида экономической деятельности;

- заявление о подтверждении основного вида экономической деятельности.

К ним приложите копию пояснительной записки к балансу за предыдущий год. Сдавать ее не нужно только малым предприятиям и предпринимателям.

Будьте внимательны: вы подтверждаете основной вид деятельности за 2017 год, поэтому указывайте коды из ОКВЭД2. Коды из ОКВЭД1 были нужны, когда подтверждали вид деятельности за 2016 год (письмо ФСС от 08.02.2017 № 02-09-11/16-07-2827).

Чтобы подтвердить основной вид деятельности по обособленному подразделению, которое платит взносы самостоятельно, подайте те же документы, что и в целом по организации. Разница лишь в том, что в них отразите сведения только по подразделению и подадите их в отделение ФСС по месту учета такого подразделения.

Если организация решила установить отдельный тариф по подразделению, которое не платит взносы самостоятельно, одновременно с подтверждением основного вида деятельности организации представьте:

- заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя;

- копии документов о том, что вид деятельности подразделения не совпадает с основным по организации (положение о подразделении, приказ (выписка из приказа) об учетной политике).

Классификато видов экономической деятельности по классам профессионального риска

Минтруд приказом от 30.12.2016 № 851н утвердил новую классификацию видов экономической деятельности по классам профессионального риска.

Новый приказ понадобился в связи с отменой старого ОКВЭД с 1 января 2017 года, никаких других принципиальных изменений в нем не содержится.

Если не подтвердить основной вид деятельности в ФСС

Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности ( ОКВЭД ), до 15 апреля не представил документы, исполнительный орган Фонда относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

Как придется платить взносы «на травматизм» тем, кто вовремя не подтвердил основной вид деятельности в ФСС

Даже если организация не меняет основной вид экономической деятельности, она обязана ежегодно подтверждать его для целей установления тарифа взносов «на травматизм». Если же документы не будут представлены в срок, то ФСС установит страхователю тариф, соответствующий тому виду деятельности организации, который имеет наиболее высокий класс профессионального риска.

Итак, если документы в установленный срок не представлены, фонд имеет право выбрать наиболее высокий класс профессионального риска не произвольно из числа видов профессиональной деятельности, отраженных в ЕГРЮЛ, а из видов деятельности, фактически осуществляемых страхователем в отчетном периоде. Такой порядок предусмотрен пунктом 5 Порядка подтверждения основного вида экономической деятельности, утвержденного приказом Минздравсоцразвития России от 31.01.06 № 55.

Справка подтверждения вида экономической деятельности для ФСС

В графе 3-ей ” Доходы по виду экономической деятельности (тыс.руб.) ” какую сумму ставить?:

Согласно Отчету о финансовых результатах за предыдущий год. Оборот по сч. 90.01 минус оборот по сч. 90.03. (Выручка минус НДС). Если несколько видов деятельности, то выручку в разрезе видов деятельности показываете. А это аналитика по сч. 90.01.1 согласно Плана счетов бухгалтерского учета.

Определены ставки страховых взносов на травматизм на 2022 год

Ставки страховых взносов ФСС на травматизм по ОКВЭД — от 0,2% до 8,5%. Размер зависит от основного вида деятельности, который подтверждается ежегодно. Фонд соцстраха на основании заявления высылает уведомление. Для получения скидки (60% — за работников-инвалидов) необходимо обратиться в письменной форме до 1 ноября.

Что такое взносы на травматизм

В число обязательных платежей в Фонд социального страхования входят и страховые взносы от несчастных случаев — денежные средства, аккумулируемые в Соцстрахе, направляются на компенсации работникам в части возмещения вреда здоровью. Такие платежи обязательны для всех страхователей — предпринимателей и юридических лиц, использующих труд наемных специалистов (закон № 125-ФЗ от 24.07.1998).

Работодатели уплачивают взносы в ФСС на страхование работников от несчастных случаев на производстве. Ставка зависит от опасности производства, ее определяют по ОКВЭД.

Текущая ставка фонда по травматизму составляет от 0,2 до 8,5% от суммы выплат работникам. На этот же период сохраняются все льготы, действовавшие ранее. Речь идет о снижении взносов до 60% в случае их уплаты за работников, являющихся инвалидами I, II или III групп. Эта норма работает как для компаний, так и для ИП, даже если они не входят в состав общественных общероссийских организаций инвалидов.

Работодатель обязан ежемесячно исчислять страховые взносы на травматизм в 2022 году в ФСС с сумм начисленного дохода в пользу работников (по трудовым договорам). На размер платежей напрямую влияют следующие факторы:

- тарифы по взносам, утвержденные на законодательном уровне;

- основной вид деятельности субъекта;

- право на применение льготы по тарифам в отчетном году;

- соблюдение порядка применения льгот.

Как определяется тариф

В Приказе Минтруда РФ № 851н от 30.12.2016 установлены классы профессионального риска для видов экономической деятельности по ОКВЭД, всего их 32. В зависимости от класса профриска, законом устанавливается процент ФСС по травматизму по ОКВЭД на текущий год. Процентные ставки не обновляют ежегодно, они действуют несколько лет.

На официальном сайте ФСС размещена таблица ставок страховых взносов на травматизм в 2022 году с указанием класса и тарифа.

| Класс профессионального риска | Тариф |

|---|---|

| 1 | 0,2 |

| 2 | 0,3 |

| 3 | 0,4 |

| 4 | 0,5 |

| 5 | 0,6 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 1,0 |

| 10 | 1,1 |

| 11 | 1,2 |

| 12 | 1,3 |

| 13 | 1,4 |

| 14 | 1,5 |

| 15 | 1,7 |

| 16 | 1,9 |

| 17 | 2,1 |

| 18 | 2,3 |

| 19 | 2,5 |

| 20 | 2,8 |

| 21 | 3,1 |

| 22 | 3,4 |

| 23 | 3,7 |

| 24 | 4,1 |

| 25 | 4,5 |

| 26 | 5,0 |

| 27 | 5,5 |

| 28 | 6,1 |

| 29 | 6,7 |

| 30 | 7,4 |

| 31 | 8,1 |

| 32 | 8,5 |

Поскольку определяют тариф ФСС НС по ОКВЭД 2022 г., в ФСС ежегодно направляют документы для подтверждения основного вида деятельности:

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности.

Если этого не сделать, то сотрудники ФСС из всех ОКВЭД, которые прописаны в ЕГРЮЛ или ЕГРИП, вычленят вид деятельности с самым высоким классом риска, и компании придется переплачивать процент взноса. Фонд определяет, какая процентная ставка ФСС на травматизм по ОКВЭД: на основании действующих ОКВЭД или на основании подтвержденного организацией основного вида деятельности (Постановление Правительства № 551 от 17.06.2016).

Как определить процент по травматизму по ОКВЭД

На сайте ФСС страхователи могут самостоятельно определить, сколько процентов на несчастный случай необходимо исчислить и уплатить в фонд за работников.

Для этого в строке поиска выбирают код, и ставка вычисляется автоматически.

Как получить скидку по тарифу

Приказом ФСС № 231 от 25.04.2019 утверждены правила обращения за скидкой к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и порядок их рассмотрения.

Заявление необходимо подавать не позднее 1 ноября по установленной форме. Обращение направляют в территориальные органы ФСС по месту регистрации:

- лично;

- по почте;

- через МФЦ;

- через портал госуслуг (личный кабинет) — в электронном виде.

Условия, которым должны соответствовать заявители:

- ведение деятельности не менее 3 лет;

- отсутствие недоимок, неоплаченных штрафов и пеней;

- процент несчастных случаев со смертельным исходом отсутствует.

Максимальный срок рассмотрения заявления предпринимателей — до 1 декабря. Но есть и особые случаи. Если у заявителя сумма начисленных в прошлом году страховых взносов не превышает 15 000 рублей, сотрудники Фонда рассмотрят заявление в течение 10 рабочих дней. Если больше 15 000 — в течение 18 рабочих дней. В обоих случаях заявителю направляют решение в течение 5 календарных дней со дня его принятия.

Отдельно перечислим документы, необходимые при обращении. В Приказе № 231 подчеркивается, что требовать какие-то данные, кроме тех, что предоставлены в заявлении, нельзя. Но если обнаружится ошибка, ФСС вправе потребовать подтверждение предоставленных сведений. При личном обращении понадобится паспорт и документ, подтверждающий полномочия.

Учтите, что рассматривать заявление Фонд не станет, если вы подадите его позже 1 ноября либо воспользуетесь другой формой (к примеру, ранее действовавшей). Также откажут, если поданное в электронном формате заявление подписано недействительной электронной квалифицированной подписью.

Действующие льготы в 2022 году

Помимо основных послаблений по тарифам, чиновники предусмотрели особые виды льгот. Такие привилегии доступны всем страхователям без исключения в отношении выплат в пользу инвалидов I, II и III групп.

Льгота предоставляется независимо от организационно-правовой формы субъекта и выбранного режима налогообложения. Источник финансирования и категория вознаграждения тоже не имеют никакого значения.

Если в вашей организации работают инвалиды (I, II, III группа), то тарифы страховых взносов от несчастных случаев по ОКВЭД в пользу этих категорий работников составляют 60% от общей ставки.

Например, в отношении организации установлен тариф 8%. Значит, при исчислении выплат инвалидам разрешено снижать ставку до 4,8% (60% от действующей ставки).

База для начисления

Объектом обложения страховыми взносами на НС и ПЗ в 2022 году являются все виды выплат в качестве вознаграждений работникам за труд. Эти виды выплат закрепляют в трудовом договоре. Следовательно, все доходы, начисленные работнику по трудовому соглашению, являются объектом налогообложения.

В налоговую базу допустимо включать вознаграждения по договорам гражданско-правового характера, если в самом договоре прописано условие по уплате страховых взносов на травматизм.

Но некоторые категории выплат следует исключать из объекта обложения:

- государственные пособия, больничные, пособие при рождении ребенка и т. д.;

- выплаты и выходные пособия при ликвидации компании, сокращении штата;

- материальная помощь (отдельные виды, есть исключения);

- оплата за прохождение курсов, повышение квалификации;

- отдельные виды выплат за труд в особо тяжких (опасных) условиях.

Исчерпывающий перечень денежных выплат, исключаемых из базы для начисления страховых взносов на НС и ПЗ в 2022 году, закреплены в законе № 125-ФЗ. Эти суммы вычитаются из общего объема выплат прежде, чем применить ставку взносов в ФСС НС и ПЗ по ОКВЭД на 2022 год и вычислить окончательный размер взноса.

Пример, как рассчитать сумму платежа

ФСС систематически контролирует правильность и полноту исчисления страхового обеспечения по НС и ПЗ. За нарушение правил начисления и уплаты предусмотрены штрафы. Определим, как правильно рассчитать сумму взносов.

ООО «Clubtk.ru» произвело начисления в пользу своих работников в январе 2022 года в сумме 1 000 000 рублей. В том числе пособие по нетрудоспособности — 150 000 рублей, необлагаемая материальная помощь — 20 000, пособия при рождении ребенка, по уходу за детьми — 180 000 рублей.

Компания вправе применять льготный тариф — 0,2%.

Исчисляем базу за январь: 1 000 000 – (150 000 + 20 000 + 180 000) = 650 000 рублей.

Сумма взноса = 650 000 × 0,2% = 1300,00 рублей.

Итого ООО «Clubtk.ru», для которого тариф ФСС от несчастных случаев по ОКВЭД в 2022 году составляет 0,2%, обязано перечислить взнос за январь 2022 года в ФСС в сумме 1300 рублей.

Сроки уплаты в 2022 году

Последний срок уплаты для всех видов страховых взносов установлен единый — 15-е число месяца, следующего за отчетным (п. 3 ст. 431 НК РФ, п. 4 ст. 22 закона № 125-ФЗ). Если срок выпадает на праздничный или выходной день, то перечислить следует в ближайший за ним рабочий. Перечисляют взносы на обязательное страхование от несчастных случаев в территориальный орган ФСС (закон № 125-ФЗ).

Тарифы страховых взносов по травматизму в 2021 году

Тарифы взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний зависят от класса профессионального риска. Федеральным законом от 24 июля 1998 года № 125-ФЗ предусмотрено всего 32 класса, отличающихся по виду деятельности.

В статье мы расскажем, какими будут тарифы взносов на страхование по травматизму в 2021 году, по каким правилам рассчитываются и выплачиваются отчисления, а также разберёмся в вопросах, касающихся отчётности по страховым взносам на травматизм, и рассмотрим другие полезные детали.

Тарифы страховых взносов в 2021 году

Размеры ставок установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ. Ежегодно они продлеваются законодательными актами. В 2020 году величины были заново определены Федеральным законом от 22 декабря 2020 года № 434-ФЗ. Таким образом, в данный момент на 2021 год ставки известны. Тарифы заранее установлены и на плановый период с 2022 по 2023 год.

Взносы на обязательное страхование от несчастных случаев в 2021 году будут тарифицироваться по прежним правилам, оставаясь на том же уровне, что и раньше.

В зависимости от вида экономической деятельности, как и прежде, предусмотрено 32 тарифа со ставкой от 0,2 до 8,5%. Со списком тарифов по классам профессионального риска можно ознакомиться по ссылке. Льготы, по которым осуществляются выплаты инвалидам, также продолжают действовать.

Как рассчитывать отчисления на травматизм

Порядок, по которому происходит начисление взносов на травматизм, регулируется Федеральным законом от 24 июля 1998 года № 125-ФЗ. Согласно п. 1 ст. 20.1 данного закона, взносы начисляются с денежных вознаграждений, которые наёмные сотрудники получают от работодателей.

При этом есть исключения, определённые статьёй 20.2. Взносами не облагаются:

материальная помощь и др.

Чтобы рассчитать базу для отчислений на травматизм, берётся период с начала года до окончания месяца, за которые уплачиваются взносы (п. 9 ст. 22.1 Федерального закона № 125-ФЗ).

Расчёт суммы для уплаты взносов происходит по формуле:

Скидки и надбавки к стандартным тарифам

Тариф страховых взносов по травматизму может быть уменьшен либо увеличен Фондом социального страхования. Чтобы определить точный размер скидки (надбавки), ФСС применяет методику, утверждённую приказом Министерства труда РФ от 1 августа 2012 года № 39н.

В этих целях ФСС сравнивает показатели безопасности труда работодателя и среднеотраслевые показатели. В перечень таких показателей входят:

количество страховых случаев на одну тысячу сотрудников,

количество дней нетрудоспособности на один страховой случай,

соотношение средств, затраченных Фондом на работодателя и суммы начисленных взносов.

Кроме того, при оценке размера скидки (надбавки) учитываются результаты СОУТ и сведения о медицинских осмотрах.

Для получения скидки работодатель должен соответствовать следующим условиям:

продолжительность деятельности работодателя составляет три года и более;

к моменту подачи заявления у работодателя нет задолженностей по взносам на травматизм, а также пеням и штрафам;

в прошлом году у работодателя не было случаев гибели сотрудников (исключая случаи, которые произошли по вине третьих лиц).

Чтобы установить величину скидки, ФСС проверяет результаты работы страхователя за три года. Согласно приказу Фонда социального страхования от 25 апреля 2019 года, заявку на получение скидки нужно подавать до 1 ноября 2021 года.

Скидка рассчитывается по формуле:

Решение о том, давать ли скидку страхователю, ФСС принимает до 1 декабря текущего года. Ответ работодатель получает в течение пяти дней. Фонд передаёт его либо представителю работодателя под расписку, либо другим способом, позволяющим подтвердить дату получения.

Правила выплаты взносов по страхованию на травматизм в 2020-2021 годах

Как и ранее, страховые взносы на травматизм в 2020-2021 годах должны уплачиваться ежемесячно. При этом страхователь перечисляет в ФСС сумму, начисленную за прошедший месяц.

Крайний срок для выплаты установлен в п. 4 ст. 22 Федерального закона № 125-ФЗ — это 15 число месяца, который наступает после того, за которым выполнен расчёт. Если эта дата совпадает с общевыходными днями, крайний срок переносится на ближайший будний день.

При оформлении платёжного документа страхователь указывает данные регионального отделения ФСС, в котором он стоит на учёте: адрес, ИНН, КПП отделения ФСС и его реквизиты.

В число обязательных сведений, которые должен указать плательщик взносов также входят:

КБК платежа — 39310202050071000160 (при уплате пени — 39310202050072100160, при уплате штрафа — 39310202050073000160);

код статуса плательщика взносов;

описание назначения перечисления

шифры периода и характера оплаты.

Отчётность по отчислениям на травматизм

Согласно п. 1 ст. 24 Федерального закона № 125-ФЗ, отчётность по травматизму сдают поквартально в месяце, который наступает по завершении очередного квартала. Крайний срок для сдачи отчётных документов:

20 число месяца — для отчётов в бумажном виде (правом на сдачу отчётности на бумаге могут воспользоваться работодатели со среднесписочной численностью работников, не превышающей 25 человек);

25 число месяца — для отчётов в электронном виде.

Отчётность формируется по форме 4-ФСС, утверждённой приказом Фонда социального страхования РФ от 26 сентября 2016 года № 381. В этом приказе также содержатся правила оформления отчётных документов. Помимо 4-ФСС, страхователь должен подать отчёт об использовании страховых средств на осуществление мероприятий, направленных на снижение травматизма на производстве.

Чтобы применять определённый тариф при расчёте отчислений, необходимо каждый год не позднее 15 апреля представлять Фонду соцстрахования подтверждение вида осуществляемой деятельности (п. 3 порядка подтверждения, утверждённого приказом Минздравсоцразвития России от 31 января 2006 года № 55).

Подавать отчётные документы по страховым взносам на травматизм своевременно поможет «Астрал Отчёт 5.0». Умный редактор сервиса позволит избежать ошибок в формах, а возможность обмениваться документами с контролирующими ведомствами — своевременно реагировать на их запросы. Даже если ранее вы работали с другими системами, у вас останется доступ к данным за прошлые периоды. Оставить заявку на подключение можно через форму обратной связи на сайте. Наши сотрудники свяжутся с вами для консультации по подключению и помогут подобрать более удобный тариф.

Страховые взносы в 2021 году

В 2021 году страхователи по-прежнему страхователи исчисляют страховые взносы, но платят их в Федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

- Ставки взносов в 2021 году (таблица)

- Куда сдавать отчетность

Работодатели делают за сотрудников много отчислений, в том числе страховые взносы. Многие бухгалтеры среди своих коллег для упрощения именуют взносы — ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2021 году (таблица)

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Предприниматели платят страховые взносы еще и за себя — в ПФР и ФФОМС, но рассматривать их в этой статье мы не будем. Подробнее об этом в статье.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

Взносы на обязательное пенсионное страхование, %

Взносы на страхование на случай временной нетрудоспособности и материнства, %

Взносы на обязательное медицинское страхование, %

Если сумма выплат отдельному работнику не превысила 1 465 000 рублей

Если сумма выплат отдельному работнику превысила 1 465 000 рублей

Если сумма выплат отдельному работнику не превысила 966 000 рублей

Если сумма выплат отдельному работнику превысила 966 000 рублей

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Куда сдавать отчетность

В 2020 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2022 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Страховые взносы от несчастных случаев и травматизма в ФСС

Все работодатели каждый месяц перечисляют в ФСС взносы от несчастных случаев и профзаболеваний. Ставка — от 0,2% до 8,5% от выплат сотрудникам. Рассказываем, как работодателю определить свой тариф и кто может получить скидку на 2022 год.

- Тарифы взносов на обязательное страхование от несчастных случаев

- Как определить свой тариф взносов на травматизм в 2021 году

- Сроки уплаты взносов в ФСС на обязательное страхование от несчастных случаев

- Как получить скидку по тарифу взносов на травматизм

Тарифы взносов на обязательное страхование от несчастных случаев

Тариф страхового взноса на травматизм зависит от класса профессионального риска. Каждому виду деятельность по ОКВЭД-2 соответствует определенный класс риска. Определять свой класс нужно по списку, утверждённому приказом Минтруда от 30.12.2016 № 851н.

Классов риска всего 32. Они сгруппированы по видам деятельности, которые характеризуют уровень опасности для сотрудников. Чем выше класс риска, тем больше страховых взносов на травматизм перечислит работодатель.

Ставки по классу профессионального риска

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| 1 | 0,2 | 17 | 2.1 |

| 2 | 0,3 | 18 | 2,3 |

| 3 | 0,4 | 19 | 25 |

| 4 | 0,5 | 20 | 2,8 |

| 5 | 0,6 | 21 | 3,1 |

| 6 | 0,7 | 22 | 3,4 |

| 7 | 0,8 | 23 | 3,7 |

| 8 | 0,9 | 24 | 4,1 |

| 9 | 1,0 | 25 | 4,5 |

| 10 | 1.1 | 26 | 5,0 |

| 11 | 1,2 | 27 | 5,5 |

| 12 | 1,3 | 28 | 6,1 |

| 13 | 1,4 | 29 | 6,7 |

| 14 | 1,5 | 30 | 7,4 |

| 15 | 1,7 | 30 | 8,1 |

| 16 | 1,9 | 32 | 8,5 |

Ставки по классу профессионального риска

Как определить свой тариф взносов на травматизм в 2021 году

Тариф определяют по основному виду деятельности.

Так, например, если вы торгуете одеждой в розницу (код ОКВЭД 47.71),— это первый класс риска, и взносы вы будете платить по ставке 0,2%. А если у вас производств мебели для офисов (ОКВЭД 31.01), — это уже 8 класс риска и ставка взносов 4,1%.

Когда вы регистрируете ИП или фирму, тариф определяет местное отделение ФСС по основному виду деятельности, который указан в ЕГРИП или ЕГРЮЛ. Сотрудники ФСС присвоят тариф и пришлют уведомление в бумажном и электронном виде.

Для ИП этот тариф будет действовать постоянно, а вот организациям нужно каждый год подтверждать основной вид деятельности.

Срок для подтверждения основного вида деятельности — до 15 апреля следующего года. Если организация этого не сделает, то сотрудники фонда самостоятельно определят тариф на текущий год. Для этого возьмут все виды деятельности, которые заявлены у компании в ЕГРЮЛ. Из них выберут тот, у которого самый высокий тариф. По этой ставке организации придется платить весь следующий год.

Если у работодателя — организации или ИП в штате есть инвалиды 1,2 и 3 группы, взносы по ним рассчитываются как 60% от действующего тарифа по основному виду деятельности. Это правило относится не только к штатным сотрудникам, но и к тем, кого наняли по гражданско-правовым договорам.

Сроки уплаты взносов в ФСС на обязательное страхование от несчастных случаев

Сроки уплаты страховых взносов, включая взносы на обязательное страхование от несчастных случаев — до 15-го числа следующего месяца. Если дата выпадает на выходной или праздничный день, срок автоматически переносится на следующий рабочий день. Об этом говорится в п. 4 ст. 22 Закона от 24.07.1998 № 125-ФЗ.

Как получить скидку по тарифу взносов на травматизм

ФСС вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки ФСС сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2021 год данные утверждены Постановлением ФСС от 25.06.2020 № 107. Чтобы получить скидку по взносам на травматизм на 2022 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2021 года. Поскольку 1 ноября попадает на будний день, срок не переносится.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2021 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в ФСС заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в ФСС, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

ФСС может отказать приеме заявления на скидку на 2022 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе ФСС примет до 1 декабря 2021 года и известит страхователя в течение пяти рабочих дней.