Как получить вычет на покупку онлайн-ККТ: подробная инструкция с образцами документов

С 1 января 2018 года индивидуальные предприниматели могут получить вычет из уплачиваемых налогов на покупку онлайн-ККТ. Но сделать это могут только ИП, применяющие ЕНВД и ПСН, причем только по кассовой технике, используемой в деятельности, облагающейся этими налогами. Ни организации на ЕНВД, ни ИП, применяющие УСН и ЕСХН, не могут получить вычет из этих налогов.

О том, как получить этот вычет, и пойдет речь в этой статье.

Условия для получения вычета

Индивидуальный предприниматель может уменьшить ЕНВД или ПСН на сумму расходов по приобретению контрольно-кассовой техники, включенной в реестр ККТ. При этом кассовая техника должна использоваться при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой ЕНВД или ПСН. Вычет можно получить при условии регистрации ККТ в налоговых органах с 1 февраля 2017 года до 1 июля 2019 года.

Однако для ИП, занимающихся розничной торговлей и/или общественным питанием и имеющим работников, установлен другой срок регистрации ККТ для получения вычета — с 1 февраля 2017 года до 1 июля 2018 года. Связано это с тем, что такие предприниматели не получили отсрочку по обязанности применять кассовую технику до 1 июля 2019 года.

Размер вычета

Вычет имеет ограничение — не более, чем 18 000 руб. на одну единицу ККТ. Если, к примеру, ИП приобрел два экземпляра ККТ, стоимостью 16 000 руб. и 21 000 руб., то он вправе уменьшить сумму налога на 16 000 руб. и 18 000 руб. (в сумме 34 000 руб.).

Какие расходы можно включить в вычет

В вычет включаются расходы на покупку контрольно-кассовой техники, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке контрольно-кассовой техники и прочих).

Вычет из ЕНВД

Налог, исчисленный за квартал, можно уменьшить на расходы по приобретению ККТ вплоть до нуля. Эти расходы не обязательно должны включаться в декларацию только одного налогового периода. В отличии от страховых взносов, которые уменьшают налог только того периода, в котором они уплачены, стоимость ККТ можно учитывать несколько кварталов. Поэтому сначала надо уменьшить налог на взносы, а уже остаток налога уменьшать на сумму, потраченную на приобретение кассовой техники. Сумму расходов на ККТ, которая «не влезла» в уменьшение налога одного квартала, можно учесть в следующем периоде.

Для реализации права ИП на вычет налоговые органы планировали изменить декларацию. Однако новая форма точно не появится к началу отчетного периода за 1 квартал. И поэтому ФНС выпустила письмо от 20.02.2018 № СД-4-3/3375@, в котором предложила учитывать расходы на покупку ККТ в действующей сейчас форме декларации, при этом сумму этих расходов нигде в ней не показывать, а прилагать к отчету пояснительную записку.

При этом строка 040 раздела 3 рассчитывается с учетом произведенных расходов на покупку кассовой техники.

ИП приобрел два экземпляра ККТ. Расходы по одной составили 33 000 руб., по второй 16 045 руб. Принять в уменьшение налога можно 18 000 руб. по первой ККТ и 16 045 руб. по второй. В разделе 3 декларации расходы на покупку ККТ не указываются, но при расчете строки 040 была учтена сумма расходов: 16 045 руб. по одной ККТ и 14 328 руб. по второй ККТ, таким образом, налог за 1 квартал к уплате отсутствует. Оставшаяся часть суммы на покупку второй ККТ (18 000 — 14 328) будет принята в уменьшение налога во 2 квартале.

Вычет из стоимости патента

Чтобы получить вычет из стоимости патента, надо сначала получить этот патент. Дело в том, что номер и дата патента указывается в уведомлении об уменьшении суммы налога. Форма уведомления тоже пока не принята, но обязательные реквизиты его указаны в статье 2 Федерального закона от 27.11.2017 № 349-ФЗ.

Кроме данных патента, в уведомлении указываются:

- ФИО налогоплательщика;

- ИНН;

- модель и заводской номер контрольно-кассовой техники, на которую получается вычет;

- сумма понесенных расходов по приобретению соответствующей ККТ.

Для составления уведомления можно воспользоваться предложенной ФНС пояснительной запиской для ЕНВД, просто поменяв название документа.

Стоимость патента может быть уменьшена вплоть до нуля. Если патентов в течение года будет получено несколько, а в стоимость одного из них расходы «не влезают», их можно разделить между несколькими патентами. По каждому их них надо будет подать отдельное уведомление.

Если налоговые органы установят, что сведения, указанные в уведомлении недостоверны или не соответствуют требованиям закона, то в течение 20 рабочих дней они обязаны уведомить ИП об отказе в предоставлении вычета.

Отказывать будут по установленной форме, но её еще тоже не утвердили.

Обратите внимание! После выхода этой статьи была утверждена форма уведомления для плательщиков ПСН. Подробности в материале «Вычет из стоимости патента по покупку онлайн-ККТ: образец уведомления».

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Налоговый вычет за онлайн-кассу

В 2020 году ИП на ЕНВД не вправе в налоговых периодах года уменьшить сумму налога на сумму расходов по приобретению контрольно-кассовой техники (письмо Минфина от 26.08.2019 № 03-11-11/65430). Но сейчас от бизнеса поступают предложения по продлению права получения налогового вычета. Сегодня вычет могут получить только те ИП на ЕНВД и ПСН, которые зарегистрировали кассу до 1 июля 2019 году, но вычет еще не заявили. Разберем, как это сделать.

Для предпринимателей налоговый вычет за онлайн-кассу — хороший способ сэкономить, но чтобы полностью покрыть затраты на покупку и установку онлайн-кассы, рекомендуем нашу бесплатную кассовую программу. Приложение Касса МойСклад поддерживает все требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Вычесть расходы на онлайн-ККТ из суммы налога можно индивидуальным предпринимателям, которые применяют патентную систему налогообложения или платят единый налог на вмененный доход.

Воспользоваться вычетом могут только те, кто зарегистрировал онлайн-кассу до 1 июля 2019 года, и еще не подал на получение вычета. Те, кто купил кассу после этой даты, получить вычет уже не могут.

Вернуть вычет можно до 18 000 рублей на каждую кассу. В эту сумму входит не только стоимость самой ККТ: можно учесть расходы на покупку фискального накопителя, необходимых программ, услуг по настройке и прочие затраты на приведение техники в рабочий режим.

Максимальный налоговый вычет на приобретение онлайн-кассы составляет 18 000 рублей на каждую единицу. Если покупка и настройка ККТ обошлись дороже, зачесть все равно можно только эту сумму.

Налоговый вычет на покупку ККТ: обязательные требования

Льгота распространяется не на все кассы: есть условия, которые обязательно нужно соблюдать.

- Во-первых, налоговый вычет предоставляется только на ККТ, включенные в официальный реестр ФНС.

- Во-вторых, кассу обязательно нужно поставить на учет, иначе вернуть потраченные на нее деньги не получится.

Если вы совмещали ЕНВД и ПСН, то получить налоговый вычет за онлайн-кассу можно было только по одному режиму.

Вычет по ЕНВД при покупке онлайн-кассы

При покупке онлайн-кассы на ЕНВД налоговый вычет нельзя получить за период, который предшествовал регистрации ККТ. Сумма налога уменьшается при исчислении за налоговые периоды прошлых годов, но не раньше периода, в котором был зарегистрирован аппарат. Если сумма ЕНВД меньше вычета за онлайн-кассу, то можно перенести остаток на следующие периоды до конца 2019 года.

Налоговый вычет на ККТ для ПСН

Для ИП на ПСН сумма налога уменьшается за периоды, которые начинались в 2018 году и завершались после регистрации ККТ. Если затраты превышают лимит, остаток учитывается при начислении налогов за следующие периоды. А если сумма налога меньше затрат, можно уменьшить патент с других видов деятельности, если для них используется касса.

Как получить налоговый вычет при покупке онлайн-кассы

Чтобы оформить вычет, индивидуальные предприниматели на ЕНВД должны подать налоговую декларацию и отразить в ней расходы на ККТ.

Предпринимателям на ПСН нужно предоставить в налоговую уведомление об уменьшении суммы платежа по патенту.

Скачать шаблон уведомления на налоговый вычет за онлайн-кассу для ИП на патенте

В уведомлении обязательно нужно указать:

- ФИО и ИНН налогоплательщика.

- Номер и дату патента, в отношении которого производится уменьшение суммы налога, сроки уплаты уменьшаемых платежей, суммы уменьшения.

- Модель и заводской номер купленной кассы.

- Сумму расходов на покупку.

Если вы заплатили сумму, из которой хотите получить вычет, то нужно подать в налоговую заявление о возврате излишне уплаченного налога.

Налоговый вычет на ККТ: часто задаваемые вопросы

Возможен ли налоговый вычет за онлайн-кассу для ИП на УСН?

Только в случае, когда ИП совмещает УСН и ЕНВД / ПСН. Тогда можно зачесть расходы на те кассы, которые используются на вмененке или патенте. Компаниям и предпринимателям на упрощенке кассовый вычет не предоставляют.

Как получить налоговый вычет за онлайн-кассы в полном размере?

Полный размер вычета, установленный законом, — 18 000 рублей на каждую кассу. Вернуть деньги сверх этой суммы не получится, даже если ККТ обошлась дороже.

Как получить налоговый вычет за онлайн-кассу ИП на ПСН?

Если вы применяете патентную систему налогообложения (патент), вычет за онлайн-кассу оформляется с помощью уведомления об уменьшении суммы налога.

Если налог уже заплачен — подайте в ФНС заявление на возврат излишне уплаченной суммы.

Документы предоставьте в налоговую инспекцию, где состоите на учете и куда будете платить налог. Можно отправить их в ФНС и по интернету, заверив усиленной квалифицированной электронной подписью.

Возмещение при покупке онлайн-кассы для ИП

Возмещение за онлайн-кассу для ИП — это налоговая льгота, которую чиновники предусмотрели, чтобы стимулировать предпринимателей к своевременной покупке и регистрации ККТ. ККТ нового поколения — это кассовые аппараты, работающие в режиме реального времени и выдающие не только фискальные чеки, но и сразу отправляющие информацию о покупке в ФНС. Большинство бизнесменов должны были перейти на онлайн-кассы уже с июля 2018 года. О том, кому и в каком размере полагается налоговый вычет за онлайн-кассу для ИП, расскажем в нашей статье.

Разберемся в ситуации

С 1 июля прошлого года применение онлайн-касс стало повсеместным. Практически все организации и большинство частников должны были зарегистрировать и применять в работе специальные кассовые аппараты. Некоторым налогоплательщикам полагалась отсрочка, но ее срок истек 01.07.2018.

Однако часть предпринимателей могут законно отложить переход на новые кассы еще на год. О том, кому положена данная привилегия, мы рассказали в специальном материале «Кассовый аппарат для ИП с июля 2018 года: для кого есть отсрочка, а для кого — нет».

Чиновники определили, что при своевременной регистрации кассового аппарата, который отвечает последним требованиям законодательства, некоторым налогоплательщикам вернут часть стоимости такого аппарата, то есть предоставят денежное возмещение за онлайн-кассы для ИП.

С чем это связано? Покупка кассы для малого бизнеса — довольно крупная статья расхода. Например, одна такая онлайн-касса может стоить от 10 000 до 50 000 рублей, в зависимости от функциональности. Следовательно, мелкому частнику с годовым оборотом 300 000–500 000 рублей расходы довольно значительные. Понимая ситуацию, законодатели решили помочь предпринимателям и утвердили специальный налоговый вычет.

Кто может получить налоговую льготу

Получить возмещение расходов на покупку онлайн-ККТ могут не все предприниматели. Законодатели установили только две категории. Итак, претендовать на возврат денег за онлайн-кассы ИП могут следующие представители малого бизнеса:

- ИП, применяющие патентную систему налогообложения либо выбравшие ЕНВД, в штате которых отсутствуют наемные работники. Данной категории налогоплательщиков положен законный вычет, если онлайн-ККМ будет установлена и зарегистрирована в ФНС до 01.07.2019.

- ИП на ЕНВД или патенте, в штате которых имеются наемные специалисты, то есть заключены трудовые договоры. Таким частникам вычет полагается, если касса была зарегистрирована в ФНС до 01.07.2018.

А вот частники, выбравшие УСН, ЕСХН, ОСНО, получить налоговое послабление не вправе. Напомним, что для юридических лиц, независимо от выбранной системы налогообложения, льготы также не действуют.

Уточним обязательные условия

Законодатели, помимо категорий льготников, регламентировали ряд обязательных требований и условий, которые необходимо соблюсти, чтобы получить вычет на онлайн-кассы для ИП. Определим основные требования:

- На момент приобретения нового ККТ предприниматель уже должен являться плательщиком ЕНВД или же ПНС. Переход на спецрежимы после покупки кассы не дает право на получение льгот.

- Купленная техника должна соответствовать установленным требованиям. Обязательное условие: поддержка передачи данных в инспекцию через оператора фискальных данных (ОФД). Даже если деятельность ИП ведется на территории, в которой передача сведений в ФНС в режиме реального времени невозможна.

- Аппарат должен пройти соответствующую процедуру регистрации в ФНС. Порядок и документы, которые необходимо предоставить для регистрации, представлены в законе № 54-ФЗ. При регистрации необходимо соблюсти сроки: для ИП без работников — до 01.07.2019, ИП с работниками — до 01.07.2018.

- Если частник совмещает льготные режимы (ЕНВД и ПНС), то получить возмещение можно только по одному из режимов налогообложения. Причем только за тот налоговый период, в котором была осуществлена регистрация ККМ. За ранние периоды вычет не предоставляется.

Если ИП нарушит хотя бы один из пунктов требований, то получить льготу от инспекторов ФНС будет невозможно.

Размер льготы

Максимальная сумма налогового вычета при покупке онлайн-кассы для ИП составляет 18 000 рублей за каждую единицу техники. Однако в сумму вычета включается не только сама стоимость кассы. Чиновники определили, что, помимо покупной цены аппарата, в вычет можно включить:

- расходы на фискальный накопитель;

- программное обеспечение;

- услуги по установке, настройке техники;

- работы по модернизации оборудования.

Для получения возмещения необходимо обратиться в ближайшее отделение ИФНС либо через личный кабинет налогоплательщика в интернет-портале ФНС. Придется составить специальное уведомление.

Как получить вычет на покупку онлайн-кассы

ИП на ЕНВД и ПСН, купившие онлайн-кассу и поставившие ее на учет в ФНС в определенные сроки, могут уменьшить налоги, оформив вычет. Рассказываем подробнее, как это сделать.

Право уменьшить налоги ИП, применяющим онлайн-кассы, дает Федеральный закон № 349-ФЗ. Налоговый вычет может составить до 18 000 руб. на каждый экземпляр техники и распространяется на тех ИП, которые работают на ЕНВД или применяют патент. Важно, чтобы затраты на приобретение кассовой техники не учитывались при расчете других налогов.

В налоговый вычет включаются следующие расходы:

- на ККТ;

- на фискальный накопитель;

- на ПО;

- на услуги по настройке и модернизации ККТ;

- на услуги ОФД.

Предприниматели на ЕНВД или патенте, работающие в сфере розничной торговли или общественного питания, а также имеющие наемных работников, могли рассчитывать на налоговый вычет, если зарегистрировали кассу до 1 июля 2018 года. Остальные ИП смогут получить вычет при условии регистрации ККТ до 1 июля 2019 года.

Время получения вычета на покупку онлайн-кассы

Время использования налоговой льготы строго ограничено, и определяется сферой деятельности предпринимателя, но не ограничено системой налогообложения, идентичные условия предоставляются и для ЕНВД, и для ПСН.

К сожалению, ещё нет пояснительной информации для получивших отсрочку о необходимости установки ККТ до 2021 года. Возможно, они всё же смогут получить отсрочку и после . Сейчас не использовать онлайн-кассы имеют право только лица без наёмных сотрудников, которые занимаются одним из следующих видов деятельности:

- Реализация собственноручно изготовленной продукции. Пример: сувениры, одежда ручной работы.

- Реализация собственных услуг или работ. Пример: ремонт электрооборудования, наращивание ногтей, установка шкафов.

При этом, для этой категории лиц не предусмотрено использование лимитов для получения налогового вычета, эта информация указана в сообщении Министерства финансов No03-11-11/26722. Это означает возможность получения полноразмерной компенсации.

Кому положен налоговый вычет по онлайн-кассам

Налоговый вычет за онлайн-кассы — это новшество, призванное снизить бремя материальных потерь в связи с введением современных кассовых аппаратов и новых процедур работы с ними.

Федеральным законом № 349-ФЗ внесены поправки в НК РФ, которые позволяют налогоплательщикам на ЕНВД или ПСН уменьшить сумму вмененного налога или патента на величину затрат, связанных с приобретением онлайн-машины.

Вычет за онлайн-кассу можно получить, если выполнены несколько групп условий:

- технологических — модель приобретенной кассы должна обеспечивать передачу фискальных документов налоговикам через ОФД;

- контрольных — касса должна быть проверена на наличие приобретенной модели в реестре ККТ и применяться в деятельности ЕНВД или ПСН;

- временных — периодом регистрации кассовой техники в налоговых органах должен являться период по 01.07.2019.

Уменьшение налога возможно на сумму расходов на приобретение ККМ в размере не более 18 тыс. руб. на единицу ККТ, применяемой на каждом месте наличных расчетов.

В перечень таких расходов включаются затраты на покупку:

- контрольно-кассового аппарата;

- фискального накопителя;

- необходимого программного обеспечения.

Также могут быть учтены затраты на выполнение сопутствующих работ и оказание услуг, направленных на приведение ККТ в соответствие с требованиями, предъявляемыми законом «О применении ККТ» № 54-ФЗ.

Как получить вычет за онлайн-кассу на ЕНВД

Налоговый вычет по онлайн-кассам (НВОК) применяется в следующем порядке:

Начало применения НВОК — налоговый период при исчислении ЕНВД в 2018 или 2019 году, но не ранее периода, в котором кассовая машина зарегистрирована в ФНС.

Величина НВОК определяется по схеме:

где: Р — расходы по покупке онлайн-кассы; К — количество единиц ККТ, применяемой на каждом месте осуществления расчетов с покупателем (клиентом) в соответствии с законодательством РФ о применении ККТ.

Пример: ИП Артеменко А.И. работает на ЕНВД. В марте 2019 года он поставил на учет 2 ККМ стоимостью 15 тыс. руб. и 25 тыс. руб. У Артеменко есть наемные работники, и он в 1 квартале уплатил страхвзносы за себя и за них в сумме 29 тыс. руб.

Сумма налога за 1 квартал 2019 года составила 48 тыс. руб.

Артеменко вправе уменьшить сумму налога на величину уплаченных взносов, но не более, чем на 50%.

В данных условиях это не более 24 тыс. руб., т.к. 29 тыс. руб. больше половины исчисленной суммы налога. То есть сумма налога составит 24 тыс. руб.

Эту сумму предприниматель также вправе уменьшить на сумму расходов на покупку кассовых машин 33 тыс. руб. (15 тыс. и 18 тыс. руб.). Ограничение в 18 тыс. руб. на каждый экземпляр ККТ в данном случае действует на обе машины.

Таким образом, сумма налога к уплате равна нулю (24 тыс. — 33 тыс. руб). НК РФ не содержит запрета на перенос неиспользованного вычета на более поздние периоды. В связи с чем, Артеменко уменьшит сумму ЕНВД к уплате на 9 тыс. руб. за 2 квартал 2019 года.

Все сведения о кассовой технике Артеменко внес в 4 раздел декларации ЕНВД.

Как оформить вычет за онлайн-кассу предпринимателям на ПСН

Предпринимателю, применяющему ПСН, для получения вычета на покупку онлайн-касс, следует проинформировать ФНС (по месту учета и уплаты налога) о своем намерении. Для этого ему нужно направить в адрес фискалов уведомление об уменьшении суммы патентного налога на величину затрат, связанных с покупкой кассовой машины. Рекомендуемая форма есть в приложении 1 к письму ФНС № СД-4-3/6343@.

Сделать это можно двумя способами:

- письменно;

- электронно, с применением подписи.

Форма и порядок представления указанного уведомления утверждаются налоговиками. На момент подготовки нашего материала формуляр еще не утвержден. В связи с этим налогоплательщик вправе направить уведомление в свободной форме, указав следующую информацию:

- фамилия, имя, отчество;

- ИНН;

- номер и дату патента, в отношении которого производится уменьшение суммы налога;

- сроки уплаты уменьшаемых платежей и суммы затрат по приобретению ККТ, на которые они уменьшаются;

- модель и заводской номер кассовой машины, в отношении которой производится уменьшение суммы патентного налога;

- суммы понесенных расходов по приобретению соответствующей ККТ.

Если же предприниматель на ПСН перечислил налог до подачи заявления на вычет, то ему необходимо:

- подать в ФНС уведомление об уменьшении суммы налога на величину затрат на покупку ККТ;

- дождаться перерасчета фискалами суммы налога;

- после этого написать в инспекцию заявление о зачете или возврате суммы переплаты

Рассмотрим, положен ли вычет 18 тыс. руб. по онлайн-кассам иным налогоплательщикам.

Ответы на распространенные вопросы

Вопрос: В какой налоговый орган подается заявление на получение налогового вычета за онлайн кассу: по месту регистрации ИП или по месту ведения деятельности?

Ответ: Заявление на налоговый вычет за онлайн кассу подается в налоговый орган по месту регистрации предпринимателя, то есть в тот орган, где предприниматель состоит на учете.

Вопрос: Сколько времени потребуется для того, чтобы зарегистрировать онлайн кассу в налоговой?

Ответ: На всю процедуру регистрации уходит около 13 рабочих дней. Данный срок будет даже в том случае, если предприниматель воспользуется специальными онлайн-сервисами.

Штраф для ИП за отсутствие онлайн-кассы

Ответственность за нарушение работы с кассой установлена ст. 14.5 КоАП РФ. В зависимости от вида нарушения и его повторности предусмотрены следующие штрафы:

- отсутствие или неприменение кассового аппарата — от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей;

- повторное неприменение кассового аппарата — административное приостановление деятельности на срок до 90 суток;

- применение неисправной или незарегистрированной кассовой техники или ККТ, нарушающее требования закона № 54-ФЗ, — от 1,5 до 3 тыс. рублей;

- невыдача покупателю чека — штраф 2 тыс. рублей или предупреждение.

Следует отметить, что штрафы для юридических лиц значительно выше. Оспорить штраф за нарушение работы с ККТ довольно сложно, чаще всего суд становится на сторону проверяющих.

Так, специалистами московской налоговая инспекций была проведена проверка ИП Должановой А.С. на предмет соблюдения правил регистрации и применения контрольно-кассовой техники, порядка и условий ее регистрации и применения торговым павильоном. В ходе проверки было установлено, что при приобретении покупателем бутылки питьевой воды стоимостью 50 рублей кассир приняла денежную наличность и выдала покупку.

При этом контрольно-кассовую технику она не применила, соответствующий бланк строгой отчетности не выдала. Тем самым наличный денежный расчет был осуществлен без применения контрольно-кассовой техники. Инспекторы оштрафовали ИП на 10 тыс. рублей. ИП обратился в арбитражный суд, но тот оставил штраф в силе, так как было собрано достаточно доказательств вины предпринимателя (Решение Арбитражного суда города Москвы № А40-301 918/19-79-2326).

В то же время незаконный штраф иногда удавалось оспорить. К примеру, инспекторы осуществили контрольную закупку в магазине «Батарейка» города Тамбова, который принадлежал ИП Демкина А.В. Контролеры поймали кассира на том, что при осуществлении расчетов ККТ она не применила, и назначили штраф 10 тыс. рублей. ИП обратился в суд. Суд факт нарушения признал, но заметил, что правонарушение совершается впервые и существенного вреда обществу не принесло, а также то, что ИП относился к микропредприятиям. Поэтому инспекторам следовало заменить штраф предупреждением согласно ст. КоАП РФ. Судья штраф отменил (Решение Арбитражного суда Тамбовской области № А64-1526/2020).

Для официальной работы вы должны быть ИП или учредителем юридического лица, а значит, все расчеты с сетью необходимо вести через расчетный счет. Если откроете расчетный счет в Модульбанке, то сможете выводить на обычную карту физлица до 500 000 рублей в месяц без комиссии, а если нужно выводить больше, то комиссия составит от 0,75% с опцией «Зеленый лимит».

Инструкция для предпринимателей: как вернуть деньги за онлайн-кассу

У предпринимателей третьей волны осталось меньше месяца, чтобы приобрести онлайн-кассу. Согласно 349-ФЗ, ИП могут вернуть затраты на приобретение контрольно-кассовой техники за счет налогового вычета.

Я, Юлия Русинова, директор по развитию бизнеса фискальных решений IT-компании АТОЛ, ведущего производителя онлайн-касс, расскажу, как вернуть деньги, потраченные на покупку и установку ККТ.

Обращаю внимание: чтобы получить вычет, нужно успеть зарегистрировать кассу в налоговой до 1 июля 2019 года.

Согласно 349-ФЗ, до 1 июля 2019 года могут получить вычет:

- ИП на ЕНВД и патенте без наемных работников;

- ИП на ЕНВД и патенте с наемными работниками, которые не занимаются розничной торговлей или предоставляют услуги общественного питания (те могли получить налоговый вычет только в 2018 году).

То есть почти все предприниматели третьей волны реформы могут компенсировать затраты на приобретение онлайн-кассы. Исключение – те, у кого есть наемные работники и их бизнес связан с общепитом.

Напомню, кто именно должен начать работать с ККТ до 1 июля 2019 года согласно последним поправкам к 54-ФЗ (их подробный разбор здесь):

- ИП на ЕНВД и патенте, которые продают товары несобственного производства и у которых нет наемных работников (например, владельцы табачных киосков, которые сами стоят за прилавком);

- ИП, которые оказывают услуги или выполняют работы и у которых есть наемные работники (например, салоны красоты и автомастерские);

- организации и ИП, которые ранее выдавали бланки строгой отчётности (БСО), включая перевозчиков при продаже билетов водителем или кондуктором;

- вендинг без наемных работников (например, владельцы торговых автоматов в метро).

Что касается тех, кто получил отсрочку применения онлайн-касс до 2021 года, то пока неясно, смогут ли они получить вычет после 1 июля 2019 года.

Напомню, не использовать ККТ до 1 июля 2021 года могут ИП без наемных работников, которые:

- либо продают то, что делают сами (например, самодельные игрушки, домашние пироги или пледы из мериноса);

- либо выполняют работы (например, делают мебель на заказ или ремонтируют технику);

- либо оказывают услуги (например, занимаются репетиторством, делают маникюр или макияж).

Предприниматели могут вернуть деньги, которые они потратили на:

- покупку кассы;

- покупку фискального накопителя;

- приобретение необходимого программного обеспечения;

- настройку техники;

- контракт с оператором фискальных данных (ОФД).

Максимальная сумма налогового вычета – 18 000 руб. за каждый экземпляр ККТ.

Для предпринимателей на ЕНВД ограничение на вычет, которое работает для страховых взносов и больничных пособий, для ККТ не работает – об этом сказано в письме Минфина от 20.04.2018 № 03-11-11/26722. То есть они могут получить вычет за расходы на приобретение онлайн-кассы полностью.

Чтобы вернуть расходы на онлайн-кассу, для предпринимателей на ЕНВД достаточно внести данные о вычете в налоговую декларацию, для ИП на патенте – отправить уведомление в налоговую. Для тех, кто еще не купил онлайн-кассу, алгоритм будет чуть сложнее.

Что делать, если вы должны начать работать с ККТ с 1 июля этого года, но вы еще ничего для этого не сделали?

1. Купите онлайн-кассу и фискальный накопитель.

2. Получите усиленную квалифицированную электронную подпись (УКЭП), если ее нет. Эта подпись будет нужна, чтобы зарегистрировать кассу без визита в налоговую, а также для регистрации договора с ОФД.

Чтобы получить УКЭП, необходимо подать пакет документов в удостоверяющий центр (ближайший можно выбрать здесь). Вам необходимо предоставить:

- заявление на получение подписи;

- выписку из ЕГРИП;

- свидетельство о постановке на учет в налоговой;

- свидетельство о регистрации ИП;

- паспорт;

- СНИЛС;

- доверенность, если подает документы и получает УКЭП уполномоченное лицо.

УКЭП можно получить в течение 1 рабочего дня. Это платная услуга, ее стоимость определяет удостоверяющий центр.

3. Заключите договор с ОФД. Он будет получать данные о выданных чеках с вашей кассы и отправлять их в налоговую. Для этого нужно выбрать оператора (полный список организаций можно найти здесь) и зарегистрироваться на его сайте. Заключить договор можно онлайн.

4. Зарегистрируйте кассу в налоговой. Подать заявление можно лично или онлайн через личный кабинет налогоплательщика на сайте ФНС. В заявлении нужно будет указать:

- идентификационный номер налогоплательщика;

- адрес (при расчетах в интернете – адрес сайта) и место установки ККТ;

- наименование модели кассы и ее заводской номер;

- наименование модели фискального накопителя и его заводской номер;

- необходимые дополнительные сведения, если они нужны (например, если ККТ применяется в режиме, когда передача данных в налоговую через ОФД необязательна, или при реализации лотерейных билетов, полный список особых случаев здесь).

Вы получите регистрационный номер в этот же или на следующий рабочий день после подачи заявления. Номер необходимо записать в фискальный накопитель и ввести запрашиваемые данные в личном кабинете на сайте ФНС. Если регистрация прошла успешно, вы получите карточку регистрации ККТ (при регистрации через сайт в электронной форме). Теперь ваша касса зарегистрирована.

На этом этапе предприниматель должен сохранить три документа:

– накладную ТОРГ-12 на приобретение онлайн-кассы;

– акт выполненных работ по подключению кассы;

– карточку регистрации ККТ.

5. Сообщите в налоговую о покупке кассы. Как это сделать – зависит от вашей системы налогообложения.

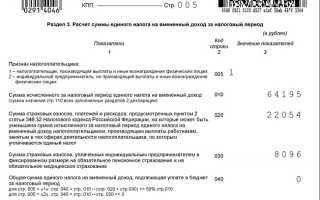

Для предпринимателей на ЕНВД – внесите данные о вычете в налоговую декларацию. При заполнении налоговой декларации в разделе 3 в строку №40 необходимо вписать сумму квартального налога. Если она больше 18 000 руб., то вписываем 18 000 руб., так как вы не можете компенсировать сумму больше.

В разделе №4 нужно заполнить строку №050 – в ней укажите сумму затрат, но не более 18 000 руб., даже если на самом деле вы потратили на покупку и установку онлайн-кассы больше.

Скорее всего в налоговой, получив вашу декларацию, запросят документы, которые подтвердят ваши расходы на кассу – тут понадобятся сохраненные накладная, акт выполненных работ и карточка регистрации.

Если сумма квартального налога меньше 18 000 руб. (а вы потратили на онлайн-кассу именно столько или еще больше), то остаток суммы вычета можно зачесть в следующем квартале и сократить сумму налога еще раз.

Для предпринимателей на Патенте – отправьте заполненное уведомление в вашу налоговую. Это можно сделать в письменной или электронной форме.

Если сумма вычета по онлайн-кассе превышает сумму налога, вы можете уменьшить налог, который вы выплачиваете по другому патенту.

Если с документами окажется что-то не так, налоговая уведомит вас об этом в течение 20 дней со дня получения заявки. Тогда вы сможете подать заявление на вычет заново.

Пример

Представим, что вы владелец салона красоты, у вас есть наемные работники, оформлено ИП на ЕНВД. По закону вам нужно приобрести кассу до 1 июля 2019 года. Вы остановили выбор на онлайн-кассе SIGMA 7. В этом случае ваши расходы будут следующими:

Покупка онлайн-кассы SIGMA 7 – 11 900 руб.

Покупка фискального накопителя на 36 месяцев – 9 400 руб.

Договор с ОФД – бесплатно (в подарок к SIGMA 7)

Регистрация кассы в налоговой – 2 000 руб.

Оформление УКЭП – 1 500 руб.

Общая сумма затрат на приобретение и установку кассы – 24 400 руб.

Сумма затрат с учетом налогового вычета – 6 400 руб.

Как получить налоговый вычет при покупке онлайн-кассы

Налоговый вычет при покупке онлайн-кассы вправе получить определенные категории налогоплательщиков. Кто может претендовать на такой вычет? Как его получить? Ответы на эти и иные вопросы в материале далее.

Современный кассовый аппарат: основные понятия и определения

Касса с онлайн-передачей данных в налоговую — такое понятие появилось в последней редакции закона о контрольно-кассовой технике от 22.05.2003 № 54-ФЗ. Короткое название кассовой техники нового поколения, поучившее повсеместное распространение, — онлайн-касса.

Современный вариант кассы от ее предшественников отличает несколько особенностей:

- Применять ее с 01.07.2017 обязаны все фирмы и ИП (за редким исключением), а с 01.07.2018 — плательщики ЕНВД и предприниматели на ПСН, работающие с наличными деньгами.

Кто вправе не использовать онлайн-кассу, читайте здесь.

Кто вправе использовать обновленную машину с 01.07.2019, узнайте здесь.

- Вместо ЭКЛЗ касса должна оснащаться специальным модулем памяти — фискальным накопителем, обладающим расширенными функциями (шифровки информации, ее защиты и др.).

- Касса должна оснащаться оборудованием, позволяющим в режиме реального времени передавать фискальную информацию налоговикам через оператора фискальных данных (ОФД).

Налогоплательщики с введением онлайн-касс вынуждены нести дополнительные расходы:

- на покупку современных касс или переоснащение действующих моделей;

- оплату услуг ОФД и интернета;

- подключение кассы и ее наладку.

Чтобы частично компенсировать связанные с покупкой онлайн-кассы расходы отдельным категориям налогоплательщиков, Правительство РФ для них подготовило специальное предложение — об этом расскажем в следующем разделе.

Кому положен налоговый вычет по онлайн-кассам

Налоговый вычет за онлайн-кассы — это новшество, призванное снизить бремя материальных потерь в связи с введением современных кассовых аппаратов и новых процедур работы с ними.

Федеральным законом от 27.11.2017 № 349-ФЗ внесены поправки в НК РФ, которые позволяют налогоплательщикам на ЕНВД или ПСН уменьшить сумму вмененного налога или патента на величину затрат, связанных с приобретением онлайн-машины.

Вычет за онлайн-кассу можно получить, если выполнены несколько групп условий:

- технологических — модель приобретенной кассы должна обеспечивать передачу фискальных документов налоговикам через ОФД;

- контрольных — касса должна быть проверена на наличие приобретенной модели в реестре ККТ и применяться в деятельности ЕНВД или ПСН;

- временных — периодом регистрации кассовой техники в налоговых органах должен являться период с 01.02.2017 по 01.07.2019.

Уменьшение налога возможно на сумму расходов на приобретение ККМ в размере не более 18 тыс. руб. на единицу ККТ, применяемой на каждом месте наличных расчетов.

В перечень таких расходов включаются затраты на покупку:

- контрольно-кассового аппарата;

- фискального накопителя;

- необходимого программного обеспечения.

Также могут быть учтены затраты на выполнение сопутствующих работ и оказание услуг, направленных на приведение ККТ в соответствие с требованиями, предъявляемыми законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Рассмотрим, как получить вычет 18 тыс. за онлайн-кассу на ЕНВД.

Как получить вычет за онлайн-кассу на ЕНВД

Налоговый вычет по онлайн-кассам (НВОК) применяется в следующем порядке:

Начало применения НВОК — налоговый период при исчислении ЕНВД в 2018 или 2019 году, но не ранее периода, в котором кассовая машина зарегистрирована в ФНС.

Величина НВОК определяется по схеме:

при этом Р ≤ 18 тыс. руб.,

Р — расходы по покупке онлайн-кассы;

К — количество единиц ККТ, применяемой на каждом месте осуществления расчетов с покупателем (клиентом) в соответствии с законодательством РФ о применении ККТ.

Пример:

ИП Артеменко А.И. работает на ЕНВД. В марте 2019 года он поставил на учет 2 ККМ стоимостью 15 тыс. руб. и 25 тыс. руб. У Артеменко есть наемные работники, и он в 1 квартале уплатил страхвзносы за себя и за них в сумме 29 тыс. руб.

Сумма налога за 1 квартал 2019 года составила 48 тыс. руб.

Предприниматель посчитал ЕНВД, используя наш калькулятор.

Артеменко вправе уменьшить сумму налога на величину уплаченных взносов, но не более, чем на 50%.

В данных условиях это не более 24 тыс. руб., т.к. 29 тыс. руб. больше половины исчисленной суммы налога. То есть сумма налога составит 24 тыс.руб.

Эту сумму предприниматель также вправе уменьшить на сумму расходов на покупку кассовых машин 33 тыс. руб. (15 тыс. и 18 тыс. руб.). Ограничение в 18 тыс. руб. на каждый экземпляр ККТ в данном случае действует на обе машины.

Таким образом, сумма налога к уплате равна нулю (24 тыс. – 33 тыс. руб). НК РФ не содержит запрета на перенос неиспользованного вычета на более поздние периоды. В связи с чем, Артеменко уменьшит сумму ЕНВД к уплате на 9 тыс. руб. за 2 квартал 2019 года.

Все сведения о кассовой технике Артеменко внес в 4 раздел декларации ЕНВД.

Образец заполнения декларации ЕНВД см. здесь.

Рассмотрим, как получить вычет за кассу онлайн предпринимателям на ПСН.

Как оформить вычет за онлайн-кассу предпринимателям на ПСН

Предпринимателю, применяющему ПСН, для получения вычета на покупку онлайн-касс, следует проинформировать ФНС (по месту учета и уплаты налога) о своем намерении. Для этого ему нужно направить в адрес фискалов уведомление об уменьшении суммы патентного налога на величину затрат, связанных с покупкой кассовой машины. Рекомендуемая форма есть в приложении 1 к письму ФНС от 04.04.2018 № СД-4-3/6343@.

Сделать это можно двумя способами:

- письменно;

- электронно, с применением электронной подписи по телекоммуникационным каналам связи.

Форма и порядок представления указанного уведомления утверждаются налоговиками. На момент подготовки нашего материала формуляр еще не утвержден. В связи с этим налогоплательщик вправе направить уведомление в свободной форме, указав следующую информацию:

- фамилия, имя, отчество;

- ИНН;

- номер и дату патента, в отношении которого производится уменьшение суммы налога;

- сроки уплаты уменьшаемых платежей и суммы затрат по приобретению ККТ, на которые они уменьшаются;

- модель и заводской номер кассовой машины, в отношении которой производится уменьшение суммы патентного налога;

- суммы понесенных расходов по приобретению соответствующей ККТ.

Если же предприниматель на ПСН перечислил налог до подачи заявления на вычет, то ему необходимо:

- подать в ФНС уведомление об уменьшении суммы налога на величину затрат на покупку ККТ;

- дождаться перерасчета фискалами суммы налога;

- после этого написать в инспекцию заявление о зачете или возврате суммы переплаты

Рассмотрим, положен ли вычет 18 тыс. руб. по онлайн-кассам иным налогоплательщикам.

Вправе ли получить вычет 18 тыс. руб. по онлайн-кассам другие налогоплательщики?

Хозсубъекты, применяющие режимы ОСНО или УСН, не могут применять вычет 18 тыс. руб. на покупку онлайн-касс. Но они вправе учесть расходы на приобретение кассовой машины и все сопутствующие затраты при определении налогооблагаемой базы по налогу на прибыль или УСН «доходы минус расходы» (подп. 35 п. 1 ст. 346.16 НК РФ).

При этом важно учитывать, что расходы упрощенцев уменьшают величину доходов только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Если налогоплательщик учел затраты на покупку ККМ в расходах в период применения ОСНО или УСН 15%, а впоследствии перешел на ЕНВД или ПСН, то он не вправе уменьшать сумму налога на величину вычета.

Возможна иная ситуация, когда вычет можно потерять. Например, налогоплательщик на ЕНВД приобрел в 2017 году кассовую машину, а с января 2018 года перешел на УСН. Вычет нельзя применить, т.к. уменьшить сумму ЕНВД за налоговые периоды 2017 года еще нельзя, а в 2018-м применяется режим, на котором вычет не предусмотрен. Признать затраты на упрощенке тоже нельзя, т.к. они понесены еще до перехода на УСН (письмо ФНС от 21.02.2018 № СД-3-3/1122@).

А о том, как перенести вычет в аналогичной ситуации при переходе с ЕНВД на ПСН, мы рассказывали в этом материале.

Итоги

ФНС онлайн-кассам уделяет большое внимание и держит под постоянным контролем — начиная с постановки на учет и заканчивая регулярным анализом фискальной информации и налоговыми проверками. Чтобы снизить налоговую нагрузку на малый бизнес, законодатели ввели налоговый вычет в размере не превышающем 18 тыс. руб. на каждую единицу приобретенной кассовой машины для субъектов на ЕНВД и ПСН. Лица на иных системах налогообложения вправе учесть всю сумму затрат, связанных с покупкой онлайн-кассы в расходах, уменьшающих налогооблагаемую базу.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.