Когда и как удерживать алименты относительно НДФЛ

В какой момент нужно удерживать алименты на детей: до или после удержания НДФЛ?

Правильное распределение

Законодательство требует от обоих родителей обеспечивать своих несовершеннолетних детей. Когда ребенок живет с одним из родителей, то другой платит алименты на его содержание. По практике в большинстве случаев дети остаются жить с матерью, а отец платит алименты. Но в последнее время эта тенденция не столь однозначна. Многие отцы воспитывают детей, а мамы уплачивают сумму на их содержание.

Житейские нюансы

Для тех граждан, которые совместно воспитывают своих детей, вопрос алиментов и тонкостей их оплаты совсем не интересен. Но многие отцы, которым приходится отчислять деньги на содержание потомства, не знают, как и в каком размере нужно платить алименты. Кроме того, большую роль здесь также играют опыт и компетентность работодателя. Поэтому разберемся с этим вопросом.

Основание для отчисления алиментов

На имя сотрудника по месту его основной работы приходит предписание об удержании и перечислении алиментов через бухгалтерию предприятия. Основание может представлять собой:

- исполнительный лист;

- приказ суда;

- алиментное соглашение, удостоверенное нотариально;

- постановление исполнительного пристава.

Бухгалтеры должны знать, что алименты нужно удерживать только после удержания подоходного налога. То есть, они как бы вторые в очереди (ч. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», далее – Закон № 229-ФЗ).

Размеры отчислений

Не всегда в исполнительном документе указывают конкретный размер фиксированной суммы алиментов. Тогда горе-супругу и его работодателю следует знать, что придется платить:

- на одного ребенка – 25 процентов от суммы насчитанного заработка без учета НДФЛ;

- на двух детей – треть от того же дохода по таким же расчетам;

- на трех детей и более – придется делиться половиной дохода.

Надо отметить, что некоторые личности глубоко погрязли с выплатами средств на содержание детей. Но имейте в виду, что Закон 229-ФЗ содержит жесткое ограничение: с одного человека нельзя удерживать на выплаты в счет других лиц в большем размере, чем 70 процентов его дохода за минусом подоходного налога.

Быстрое перечисление

Этот же Закон № 229-ФЗ определяет срок выплаты (перечисления) алиментов другому родителю ребенка. Он составляет три дня после начисления зарплаты и других выплат. То есть, учитывая все премии, отпускные, оплату по больничному листу.

Выгодной лазейкой для плательщиков алиментов служат командировочные начисления. Дело в том, что по закону с них алименты не удерживают, поскольку вся сумма идет на обеспечение командированного работника. В разные годы суммы командировочных были различными. Иногда их размер был значительным, когда сотрудника отправляли в длительные командировки.

Работникам выдают расчетный листок, в котором четко указаны (ст. 136 ТК РФ):

- размер высчитанных и перечисленных алиментов;

- подоходного налога;

- остаток суммы, получаемой алиментщиком.

Расчеты алиментов

Алименты на 1-го ребенка

Родитель Коваленко В.П. платит алименты на одного ребенка. В мае месяце ему начислили заработок со всеми доплатами в размере 36 тысяч рублей. По закону на одного ребенка с него нужно удержать 25 процентов дохода.

Подоходный налог с 36 тысяч составляет 4680 руб. (36 000 х 13:100).

Сумма, которая остается после уплаты НДФЛ: 36 000 – 4680 = 31 320 руб. Это тот показатель, из которого рассчитывают сумму алиментов.

В нашем случае алименты на одного ребенка составят: 31 320 х 25_100=7830 руб. Эта сумма будет перечислена другому родителю в 3-дневный срок на содержание сына или дочери.

Коваленко В.П. получит зарплату за минусом подоходного налога, алиментов, других удержаний по социальному и пенсионному страхованию, профсоюзным взносам. Если не брать во внимание другие отчисления, то сумма на руки будет составлять:

36 000 – 4680 – 7830 = 23 490 руб.

Алименты на 2-х детей

Если у Коваленко В.П. двое несовершеннолетних детей, то при начислении зарплаты в 36 000 рублей он должен заплатить одну треть от суммы 31 320 рублей:

31 320 : 3 = 10 440 руб. Такую сумму перечислят на содержание двух детей.

А работник получит на руки 36 000 – 4680 – 10 440 = 20 880 руб.

Алименты на 3-х детей

Когда у Коваленко В.П. трое детей, то он заплатит 50 процентов на алименты от суммы 31 320 рублей (при условии начисления 36 000 руб.). Итоговая сумма алиментов составит:

31 320 х 50:100 = 15 660 руб. Такую сумму удержат на трех детей.

Коваленко получит на руки:

36 000 – 4680 – 15 660 = 15 660 руб.

Подоходный вычет на детей

Алиментщик, как и любой родитель, имеет право получить налоговый вычет. На первого и второго ребенка сумма составляет по 1400 рублей. На третьего и каждого из последующих детей работающим родителям предоставят налоговый вычет по 3000 рублей. Эта сумма уже не подлежит налогообложению.

Один ребенок

В нашем случае при зарплате в 36 000 рублей при содержании одного ребенка подоходный налог берется не с указанной суммы, а с суммы:

36 000 – 1400 = 34 600 руб.

Налог из этой суммы будет равен 4498 руб. (34 600 х 13:100), а не 4680 рублей как без учета вычета.

Тогда алименты будут рассчитываться исходя из суммы 31 502 руб. (36 000 – 4498).

Сумма алиментов равна 7875,50 руб. (31 502 х 25:100).

На руки работник получит: 36 000 – 4498 – 7875,50 = 23 626,50 руб.

Сравним суммы, полученные рабочим в разных случаях: 23 490 и 23 626,50 руб.

Разница с возвратом налогового вычета составляет всего 136,50 руб. (23 626,50 – 23 490).

Таким образом, с налоговым вычетом человек получит больше на 136,50 рублей, чем без его применения.

На 2-х детей

Подоходный налог высчитывается из суммы: 36 000 – 1400 х 2 = 33 200 руб.

НДФЛ берется из этой суммы и составляет: 33 200 х 13 : 100 = 4316 руб.

В первом случае без учета налогового вычета сумма алиментов составляла 10 440 руб. В нашем случае это: 36 000 – 4316 = 31 684 руб. С этой суммы берется треть. Тогда алименты составят:

31 684 : 3 = 10 561,3 руб.

Работник получит на руки: 36 000 – 4316 – 10 561,3 = 21 122,7 руб.

Разница с учетом вычета и без него составляет: 21 122,7 – 20 880 = 242,7 руб.

Расчет налогового вычета на 3-х детей

36 000 – (1400 х 2 + 3000) = 30 200 руб.

Налог будет составлять: 30 200 х 13 : 100 = 3926 руб.

36 000 – 3926 = 32 074 руб.

Из суммы 32 074 руб. берется 50%:

32 074 х 50 : 100 = 16 037 руб. Это алименты.

На руки работник получит: 36 000 – 3926 – 16 037 = 16037 руб.

Разница составит 377 руб. (16 037 –15 660).

Эти суммы незначительны, потому многие просто игнорируют получение стандартных вычетов на своих детей.

Удержание алиментов: справочник бухгалтера

Рассмотрим наиболее важные и частые вопросы оплаты алиментов. Заявление, максимальный процент удержания, какие доходы учитывать и как перечислять алименты.

Обязанность по удержанию алиментов

Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника.

В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

- исполнительный лист (чаще всего);

- судебный приказ;

- нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

Требуется отметить, что удержания из дохода работника по различным основаниям, в том числе и по алиментам, должны производиться из суммы, оставшейся уже после удержания НДФЛ. Об этом указано в ч. 1 ст. 99 Федерального закона 229-ФЗ.

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика — это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ — о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) — это уже третья очередь. Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 — 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам — это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 — 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 — 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 — 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

Какие доходы работника учитывать при удержании

Список всех доходов сотрудника, с которых необходимо удерживать алименты на несовершеннолетних детей, приведен в Постановлении Правительства РФ № 841 от 18.07.1996. Этот же перечень действителен и в отношении совершеннолетних детей (по письму Минтруда РФ от 12.09.2017 № 11-1/ООГ-1816).

К примеру, удержания должны осуществляться из всех видов заработной платы работника, дополнительных вознаграждений, премий, отпускных, надбавок, выплат по среднему заработку (то есть отпускных, компенсаций за неиспользованные дни отпуска, командировочных), больничных за счет работодателя, материальной помощи, которая выплачивается не за счет средств бюджетов и внебюджетных фондов, компенсаций при увольнении и пр.

Доходы при этом могут быть как в денежной, так и в натуральной форме, и по всем местам работы — как с основного места, так и по совместительству (п. 1 Постановления № 841 от 18.07.1996 г.).

Но также важно учитывать и другой перечень — в нем отражены доходы, с которых алименты не могут быть удержаны. Данный список приведен в ст. 101 Закона № 229-ФЗ от 02.10.2007.

Например, алименты нельзя взимать с пособий за счет средств ФСС (детских пособий, оплата дней по листам нетрудоспособности за счет ФСС), с возмещаемых расходов, понесенных работником во время командировки (оплата проезда, питания и пр.), с компенсаций стоимости проезда к месту лечения и обратно и др.

Как перечислять алименты

Удерживать алименты бухгалтеру необходимо с момента получения исполнительного листа. Это закреплено в ч. 3 ст. 98 Закона № 229-ФЗ от 02.10.2007. В нем также может быть указана конкретная дата, с которой необходимо начать удержания.

Но важно знать, если получение исполнительного документа организацией произошло позже (30.09.2019), чем установленная в нем дата начала удержания (с 15.08.2019), то взыскания все равно нужно делать с даты получения исполнительного листа.

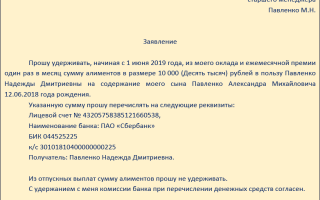

Перечислять алименты надлежит в течение трех рабочих дней с момента перечисления дохода сотруднику-алиментщику. Об этом указано в ч. 3 ст. 98 Закона 229-ФЗ от 02.10.2007г., а также в ст. 109 СК РФ. В этих же правовых актах отмечено, что расходы на перевод алиментов получателю осуществляются за счет алиментщика. То есть, например, комиссию банка по перечислению денежных средств можно также смело удерживать из дохода должника.

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству № 3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Хранение и сроки действия исполнительных документов

При получении документа-основания о взыскании алиментов организации рекомендуется направить взыскателю уведомление о том, что документ организацией получен от такой-то даты и принят к исполнению. Однако по закону обязанности таковой нет.

Хранить подобные исполнительные документы необходимо как бланки строгой отчетности в течение пяти лет. Исполнению они подлежат в течение всего срока их действия, а также еще в течение трех лет после окончания этого срока — так отмечено в ч. 4 ст. 21 Закона № 229-ФЗ.

За утерю или отсутствие производства исполнительных документов со стороны работодателя положены штрафы (ч. 3 ст. 17.14 КоАП РФ):

- на должностное физлицо — 2500 руб.;

- на главного бухгалтера или руководителя — 15 000 — 20 000 руб.;

- на организацию — 50 000 — 100 000 руб.

Прекращение исполнения

В случае, если сотрудник увольняется, организация обязана сообщить об этом судебному исполнителю в течение трех дней с момента увольнения, в уведомлении необходимо также указать информацию о новом месте работы должника (если известно) — ч. 1 ст. 111 СК РФ.

Кроме того, если сотрудник уволен или удержание алиментов произведено уже в полном объеме, а также в иных случаях, то согласно ч. 4.1 ст. 98 Закона № 229-ФЗ от 02.10.2007 работодателю необходимо не позднее следующего дня после завершения исполнения о взыскании алиментов вернуть исполнительный документ судебному приставу (взыскателю).

При этом на самом документе ставится отметка с указанием основания окончания его исполнения, периода взыскания и размера взысканной суммы. Заверяется такая отметка подписью уполномоченного должностного лица и печатью организации. Оригинал исполнительного документа следует направить вместе с сопроводительным письмом. Перед возвратом документа судебному приставу (взыскателю) бухгалтеру рекомендуется сделать его копию в случае возникновения каких-либо спорных вопросов.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Алименты начисляются с чистой или грязной зарплаты?

Алименты с зарплаты перечисляются ежемесячно. При этом способ расчета плательщика обычно не волнует — и зря. Ведь от порядка исчисления зависит и сумма алиментов, и законность самого платежа. Расчет величины алиментов должен вести только профессионал, а не плательщик или получатель трансферта. О порядке расчетов исполнительных платежей на несовершеннолетнего ребенка лучше проконсультироваться с опытным юристом.

Законодательные нормативы

Порядок начисления и уплаты алиментов с зарплаты регулируют Семейный Кодекс РФ, Федеральный закон № 229-ФЗ от 02.10.2007 г. «Об исполнительном производстве» и Постановление Правительства № 841 от 18.07.1996 г.

В ч.1 ст.81 СК РФ прописана величина платежей, но при этом в данной законодательной норме не оговаривается, с “чистой” или “грязной” зарплаты начисляются алименты.

Из ст.81 СК РФ видно, что родители обязаны содержать своих несовершеннолетних детей, а в случае их развода уплачивает алименты с зарплаты та сторона, которую обязал суд. На одного ребенка начисляется 25% от доходов, на двух — треть. Если у гражданина трое и более детей, то ему придется отдавать половину своих доходов в качестве алиментов.

Понятие “чистой” и “грязной” зарплаты

Прежде чем выяснить порядок начисления исполнительных платежей, необходимо разобраться с видами зарплаты. “Грязная” заработная плата — это совокупный доход, который получает плательщик у одного работодателя без учета налогов.

Все, что работник получает ежемесячно после вычета налоговых отчислений через кассу или на банковскую карту, называется чистой заработной платой.

Индивидуальные предприниматели также уплачивают алименты с зарплаты на общих основаниях, только расчетной базой будет величина их доходов, зарегистрированных в налоговых декларациях. Порядок подтверждения доходов для индивидуальных предпринимателей закреплен в совместном Приказе Минтруда, Минфина и Минобразования РФ № 703н/112н/1294 от 29.11.2013.

Для тех же ИП, которые ведут свою финансово-хозяйственную деятельность на ПСН (патентно), доходность будет определяться в книге учета доходов для патентной системы (Приказ Минфина № 135н от 22.10.2012).

Очевидно, что зарплата до вычета налогов существенно больше итоговой суммы. Именно поэтому у многих возникают вопросы относительного того, с какой же зарплаты начисляются алименты — с “чистой” или “грязной”?

Начислением всех платежей занимается бухгалтер в соответствии с действующим законодательством. Далее мы подробно разберем, как именно вычисляется размер алиментов.

Порядок расчетов

Порядок того, как алименты начисляются с зарплаты, утвержден на законодательном уровне. В ч.1 ст.99 229-ФЗ строго прописано, что все обязательные платежи из доходности алиментоплательщиков производятся только после удержания всех налогов.

Вывод очевиден. Начисляемые алименты не могут удерживаться с грязной зарплаты или с патентных доходов в случае индивидуального предпринимательства. Все взыскания производятся только с “чистой” зарплаты или доходов после удержания налогов.

“Грязная” заработная плата не отражает реальных денег, которыми может располагать плательщик, а значит, не может быть базой для исчисления алиментов.

Более того, многие ошибочно думают, что, если бы перечисления производились бы с “грязной” зарплаты, то сумма, которая остается у алиментоплательщика после всех удержаний, была бы существенно больше. Это не так. Представим реальные цифры на примере.

В первой ситуации рассмотрим, как начисляются алименты с зарплаты на “грязный” доход, во второй — рассчитаем выплаты с заработной платы или патентной доходности, получаемые алиментоплательщиком на руки.

- Гражданин получил “грязную” заработную плату в размере 15 000 рублей. У него один несовершеннолетний ребенок, которому он должен выплачивать алименты в размере 25% от полученного ежемесячного вознаграждения или иной доходности, в том числе и патентной. Если исполнительные выплаты будут рассчитываться из “грязной” величины дохода, то ребенок получит 3 750 рублей, НДФЛ будет исчислен в размере 1 463 рубля, а сам плательщик получит на руки 9 787 рублей.

- Рассчитаем сумму алиментов не с “грязной” зарплаты, а с величины чистой доходности. Бухгалтер изначально взимает НДФЛ с 15 000 рублей, как того и требует законодательство. Налог будет начислен и уплачен в бюджет в размере 1950 рублей. Несовершеннолетний иждивенец получит 3 262, 50 рублей, а сам гражданин — 9 787,50 рублей.

Расчеты наглядно демонстрируют, что сумма денег, которая остается в распоряжении алиментоплательщика, не меняется в зависимости от порядка расчетов алиментов с зарплаты. При использовании законодательно утвержденного метода несущественно снижается величина выплат в пользу ребенка, а НДФЛ, наоборот, увеличивается.

Величина уплачиваемых алиментов

После того, как мы выяснили, с “чистой” или “грязной” зарплаты рассчитываются алименты, разберемся с минимальной и максимальной величиной исполнительных платежей.

Ст.81 СК РФ оговаривает, что на одного иждивенца идет 25% заработной платы, на двух — 33% трудовой доходности (от обычных или патентных видов деятельности), на трех — 50% от вознаграждения за труд. При этом сумма может быть увеличена по решению суда, однако совокупный размер алиментов с зарплаты не должен превышать 70%.

При наступлении определенных оснований гражданин также вправе обратиться в суд для снижения величины выплат. Если у плательщика есть иждивенцы от разных браков, то алименты с зарплаты будут перечисляться в равных долях для каждого несовершеннолетнего ребенка.

Формирование расчетной базы

Не все суммы, начисляемые алиментоплательщику, учитываются в расчете алиментов с зарплаты или иных вознаграждений.

Из расчетной величины алиментов вычитаются следующие платежи:

- пенсия по потере кормильца, назначаемая государством;

- компенсационные выплаты за повреждения и травмы, полученные при выполнении основной работы;

- возмещения за ущерб от техногенных катастроф;

- компенсация по уходу за нетрудоспособным иждивенцем (родители, супруги);

- перечисленная гуманитарная помощь;

- суммы доходности, полученные от командировок;

- амортизационные поступления.

В остальных случаях алименты с зарплаты взимаются в полном объеме. Оклад ил ставка по тарифу, все премии и стимулирующие выплаты, отпускные, профессиональные надбавки, доплаты за работу сверхурочно, в ночное время и праздничные дни, учитываются при исчислении “грязной” заработной платы или вознаграждения за труд до вычета налогов. После всех обязательных удержаний с должника в установленном порядке взимаются алименты.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Какую сумму от зарплаты в процентах могут удержать на алименты

Как работаем и отдыхаем в 2022 году ?

Алименты – содержание, положенное некоторым людям по закону. Платят его родственники или представители этих лиц добровольно либо принудительно по решению суда.

Перечень лиц — плательщиков сформулирован в статьях раздела 5 Семейного Кодекса. Это:

- родители — детям,

- дети — родителям,

- супруги, в т.ч. бывшие содержат друг друга,

- иные родственники – друг друга (гл. 15 СК).

Форма алиментов

Законом и судебной практикой закреплено, что алименты можно платить:

- в натуральной форме — предоставляются материальные и нематериальные блага: одежда, еда, организуется отдых и досуг, предоставляется жильё;

- деньгами.

Вопрос: Организация, забронировавшая номер для проживания командированного работника, в соответствии с договором перечислила гостинице сумму ущерба, причиненного постояльцем. Может ли работодатель взыскать ущерб с работника, если по решению суда у него и так производится удержание 70% заработной платы в виде алиментов на содержание детей?

Посмотреть ответ

Деньгами алименты назначат:

- В твёрдой форме — определят чёткую сумму.

- В доле – в части от дохода лица.

Принудительно удерживают средства только из официального дохода должника. Иначе (при добровольном исполнении) он бы не был должником и сам содержал родственника в т.ч. и из неофициальных поступлений.

Вопрос: Бухгалтер ошибочно удержал у работника из заработной платы алименты в большем размере. Ошибка обнаружена после того, как выплаты по исполнительному листу прекращены. В добровольном порядке вернуть денежные средства получатель алиментов отказывается. Подлежат ли возврату алименты, ошибочно перечисленные в большем размере? Вправе ли работник взыскать с работодателя излишне удержанную из заработной платы сумму алиментов и проценты? Если да, то вправе ли работодатель, в свою очередь, взыскать ущерб с бухгалтера?

Посмотреть ответ

С чего удерживаются алименты

Перечень доходов, с которых производится удержание средств, прописан в постановлении Правительства № 841 от 18.07.96. К ним относятся:

- зарплата, компенсации, стимулирующие выплаты (премии, надбавки, отпускные и пр.), среднемесячный заработок за определённые в законе периоды времени. Все остальные «трудовые» выплаты в т.ч. по сокращению, денежное содержание отдельных категорий работников;

- соцвыплаты от государства, такие как: пенсии (кроме пенсии по потере кормильца), пособия по безработице, учебные стипендии, выплаты по нетрудоспособности;

- доходы лица от предпринимательской деятельности, от распоряжения собственностью (например, сумма от сдачи квартиры по договору найма жилого помещения; дивиденды от акций и т.п.), от реализации продуктов интеллектуальной деятельности (авторские гонорары);

- компенсационные выплаты за причинённый моральный вред, а также суммы материальной помощи в связи со смертью или за нанесённый вред здоровью.

Правила удержания алиментов из заработной платы

Алименты уплачиваются из заработной платы:

- по личному добровольному заявлению должника,

- по исполнительному листу,

- по нотариальному соглашению.

Предъявить документ работодателю должника имеют право:

- нотариус и вторая сторона (предоставляют соглашение);

- судья, пристав-исполнитель (предоставляют исполнительный лист, решение суда);

- сам должник (предоставляет соглашение, своё заявление, решение суда).

При этом до официального поступления листа в адрес работодателя он не может списывать алименты с зарплаты сотрудника.

Любой документ-основание должен содержать необходимые для перевода реквизиты (помимо титульных):

- ФИО плательщика, паспортные данные,

- банковские реквизиты получателя.

Работодатель учитывает все поступившие исполнительные листы в журнале. Регистрации также подлежат все перечисленные суммы и факт увольнения лица. В этом случае:

- если новое место работы известно работодателю, лист направляется туда;

- если неизвестно – судебному приставу по месту регистрации должника.

Сроки и продолжительность уплаты алиментов из заработной платы

- По ст. 109 СК работодатель переводит алименты в 3-дневный срок со дня зарплаты. Если последний день выплаты выходной/праздник – то перечислить сумму надо в следующий рабочий день.

- Отправлять алименты по исполнительным листам работодатель должен:

- до достижения 18 лет детьми-получателями,

- до окончания срока, прописанного в документе, — на остальных родственников.

- Из ст. 113 СК следует — при устройстве должника на работу при наличии у него алиментного долга они могут быть взысканы за предшествующий 3-летний период, если суду докажут, что за эти годы сторона-получатель неоднократно пыталась получить алименты.

Размер алиментного удержания из заработной платы

Основная масса алиментов – на детей. Поэтому удержание из зарплаты в большинстве случаев производится в долевом соотношении. Этот порядок приоритетен согласно ст. 81 СК.

Твёрдая сумма назначается по ст. 83 СК судом лишь, когда доход непостоянен и слишком мал; или если после вычета в «процентах» остатка заработка не хватает должнику на поддержание нормальной жизни.

По ст. 138. ТК установлен предельный размер удержания из заработка лица – 50%, если удержание производится на 3 и более детей. Если же руководство имеет на руках один документ, взыскана может быть только пятая часть.

В случае взыскания по нескольким исполнительным документам с должника удержат до 70% заработка.

В соответствии со ст.ст. 91 и 98 СК РФ алименты на всех, кроме несовершеннолетних и нетрудоспособных детей, устанавливаются в твёрдой сумме. Если родители не заключили соглашение у нотариуса, то алименты на детей взыскиваются:

- на одного ребёнка – четверть зарплаты,

- на двух дтей – треть,

- на трёх и более детей – половину.

Размеры увеличиваются/уменьшаются по решению суда после анализа условий жизни родителя — должника.

Стоит учесть, что для государства первостепенно удержать налоги с человека, а потом уже – пусть раздает долги. Поэтому взыскание алиментов происходит с суммы дохода после налогообложения.

Как платит алименты неработающий

Ст. 80 СК обязывает родителей содержать детей независимо от трудоустройства и иных причин, т.е. платят все: и безработные, и инвалиды, и предприниматели.

Если родитель официально не работает, размер назначаемых алиментов будет напрямую зависеть от его статуса.

Так, гражданин может быть официально признан органом занятости безработным и получать пособие по безработице в СЗН. Тогда алименты будут взыскиваться в процентном соотношении от пособия.

Пособие по безработице назначается:

- для работавших в течение 12 месяцев до увольнения – по среднему заработку на последнем месте работы,

- для неработающих более года – по минимальному размеру в регионе.

Чем выше зарплата была у человека на последнем месте работы, тем больше будет пособие и, соответственно, алименты. По РФ установлены минимум и максимум пособия по безработице – 800 рублей и 4900 рублей.

Рассчитаем «детские» алименты по максимальному размеру пособия:

- на одного ребёнка: 4900*0,25 = 1225 рублей,

- на двух детей: 4900*1/3 = 1663 рубля,

- на трёх и более детей: 4900*0,5 = 2450 рублей.

Нетрудоустроенный должник может не пойти после увольнения в СЗН:

- например, не желая платить по долгам, в т.ч. и по алиментным;

- из-за отсутствия необходимости, если имеет иной доход, не трудовой.

В таких случаях алименты назначат в твёрдой сумме, уплачиваемой ежемесячно. Так права получателей алиментов продолжат соблюдаться независимо от желания должника раскрывать реальный доход. Вообще сумма алиментов «завязана» на прожиточном минимуме, потому индексируется:

- в части от дохода — соразмерно доходу,

- в твёрдой сумме – судьёй, либо приставом.

Суд всегда учитывает и положение должника, назначая алименты. Например, если у мужчины есть другая семья с детьми, он не работает, платит алименты ребёнку от первого брака, то судья может установить алименты ниже порогового значения.

Потому истец обязательно должен подробнейшим образом расписать потребности получателя алиментов с разбивкой по статьям расходов. При этом, совместное участие в расходах на ребёнка (вызванных тяжёлой внезапной болезнью и т.п.) не включается в сумму алиментов. Эти расходы взыскиваются судом дополнительно.

Начисление алиментов с заработной платы и порядок их удержания

Начисление алиментов с заработной платы осуществляется в порядке, который находится в юрисдикции сразу нескольких отраслей законодательства: трудового, гражданского и регулирующего сферу исполнительного производства. Изучим данный порядок подробнее.

Какими бывают алименты и как их тип влияет на порядок взимания?

Порядок удержания алиментов из заработной платы зависит от того, являются ли они:

Такие выплаты осуществляются работодателем в соответствии с заявлением работника. Главная особенность добровольных алиментов – сколько процентов от зарплаты платить, человек решает сам.

2. Взимаемыми в силу закона.

Основаниями для такого взимания могут быть:

- наличие судебного решения (и исполнительного листа) на взимание алиментов;

- соглашение между сторонами семейных отношений об уплате алиментов.

Алименты можно условно разделить на 2 категории:

1. Выплачиваемые родителями (братьями, сестрами) на содержание детей (братьев, сестер) до 18 лет.

Алименты в адрес несовершеннолетних граждан уплачиваются с доходов, поименованных в постановлении Правительства РФ от 18.07.1996 № 841. В частности, данный перечень предполагает рассмотрение для расчета алиментов средней заработной платы в различных разновидностях (отпускные, больничные пособия, зарплата в командировке).

В каких случаях алименты удерживаются с больничных, узнайте здесь.

- родителями на содержание совершеннолетних детей, которые признаны нетрудоспособными;

- совершеннолетними детьми на содержание родителей, признанных нетрудоспособными;

- одним супругом в пользу другого;

- совершеннолетними гражданами в пользу несовершеннолетних братьев, сестер;

- дедушками и бабушками в пользу внуков (и наоборот);

- воспитанником в пользу своих воспитателей;

- пасынком или падчерицей в пользу отчима, мачехи.

Такие алименты удерживаются со всех доходов, если иное не предусмотрено федеральным законодательством. Например, ст. 101 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ содержит перечень доходов, с которых алименты для указанных категорий лиц не взыскиваются.

Внимание! Рекомендация от “КонсультантПлюс”:

Платежное поручение о выплате алиментов направляется в банк в течение трех дней с момента выплаты заработной платы работнику. Работодатель при перечислении заработной платы на счет работника-должника в банке или иной кредитной организации обязан. (рекомендации по оформлению платежки смотрите в К+).

Как определяется максимальное удержание с зарплаты (среднего дохода) для расчета алиментов?

Алименты на ребенка – сколько процентов от зарплаты? Если законное основание для уплаты алиментов — соглашение между плательщиком и получателем, то максимальное удержание алиментов из заработной платы, как и в случае с добровольной их уплатой, ничем не ограничивается (п. 1 ст. 103 СК РФ, ст. 110 СК РФ). При этом если соглашение составлено на алименты на несовершеннолетнего ребенка, то прописанная в нем сумма не должна быть меньше той, что определяется при назначении алиментов судом (п. 2 ст. 103 СК РФ).

Если алименты назначены судом, то их максимальный размер составит (п. 3 ст. 99 закона 229-ФЗ, ст. 138 ТК РФ):

1. При выплате в пользу несовершеннолетних детей — 70% от зарплаты сотрудника.

В общем случае алименты на 1 ребенка составляют 1/4 от зарплаты работника, на двух — 1/3, на трех и более — 1/2 (п. 1 ст. 81 СК РФ). Однако эти доли могут быть увеличены или уменьшены судом с учетом рассмотренных обстоятельств, характеризующих отношения сторон.

2. В остальных случаях — 50%.

В предусмотренных законом случаях алименты назначаются судом в твердой сумме. Если дохода плательщика за расчетный месяц не хватает для покрытия соответствующей суммы, то остаток взыскивается за счет последующих доходов.

При этом алименты взыскиваются только после того, как с дохода исчислен и удержан НДФЛ. Если налог не удерживается, например, в случае применения имущественного вычета, то алименты начисляются со всей суммы зарплаты (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона 229-ФЗ).

Комиссия за перевод средств алиментополучателю уплачивается за счет должника (п. 3 ст. 98 закона 229-ФЗ). При этом она учитывается при расчете максимальной суммы удержания.

То есть формула для исчисления алиментов в процентном соотношении к зарплате выглядит следующим образом:

Ал = (Д × НДФЛ) × Пр, где

Д — сумма всех доходов, включая стимулирующие выплаты и выплаты, рассчитываемые по среднему заработку, например отпускные или командировочную зарплату;

Пр – величина процентов к удержанию.

Далее следует сравнить величину алиментов с доходом работника на предмет превышения ею утвержденных законом лимитов (50–70% от дохода сотрудника).

Отдельный сценарий — установление величины алиментов по средней зарплате в государстве. Изучим его.

Как применить среднюю зарплату в стране при задолженности по алиментам в 2020-2021 годах?

Бывает, что до момента составления соглашения об алиментах или формирования исполнительного листа у плательщика уже были обязанности по уплате алиментов (и они не были исполнены). Алименты за период между моментом появления такой обязанности и моментом их законного взыскания подлежат взысканию, но не более чем за 3 года до появления возможности для их законного взыскания. А если должник уклонялся от уплаты алиментов умышленно, то за период любой длительности, начиная от момента появления обязанности по уплате алиментов.

Величина выплат за период, предшествующий назначению алиментов, определяется:

1. Если получатель алиментов — несовершеннолетний ребенок:

- исходя из документально подтвержденного заработка плательщика;

- при отсутствии такого заработка — исходя из средней зарплаты в России на момент взыскания алиментов.

Средняя заработная плата для расчета алиментов в 2020-2021 годах и другие периоды берется по данным Росстата.

2. В иных случаях — в соответствии с решением суда или соглашением по алиментам.

Плательщик и получатель алиментов в любом случае вправе оспорить метод их начисления в суде (п. 5 ст. 113 СК РФ).

Удерживают ли алименты с аванса и другие нюансы по исполнительному производству?

Работодателю, который участвует в реализации исполнительного производства, связанного с назначением алиментов, нужно иметь в виду, что:

1. Удержания не могут быть произведены, в частности:

- с суточных, выплаченных командируемому работнику;

- с сумм в счет возмещения служебных расходов работника;

- с пособий по уходу за ребенком.

Полный перечень доходов, с которых нельзя удерживать алименты по суду, приведен в ст. 101 закона 229-ФЗ.

2. Вопрос, удерживают ли алименты с аванса, находится в полной компетенции работодателя.

Главное, чтобы по факту выплаты второй (основной) части зарплаты алименты были отчислены в установленной величине и с учетом определенных законом ограничений. Если алименты составляют предельные 70% от зарплаты, то при разделении зарплаты на 2 равные части одна из них пойдет в счет алиментов полностью, и еще 20% придется брать из другой части зарплаты.

2. Любые алименты, взыскиваемые по суду, должны быть первыми на очереди среди всех платежей работодателя — наряду с исполнительными листами на удовлетворение требований, связанных с возмещением вреда (п. 2 ст. 855 ГК РФ). Только после внесения таких платежей осуществляются прочие удержания с зарплаты, например по неотработанным авансам.

3. Если плательщик алиментов уволился, то фирма должна сообщить об этом (и о новом месте работы должника, если такие сведения у нее есть) судебному приставу в течение 3 дней после наступления данного события (п. 1 ст. 111 СК РФ).

При невыполнении данного предписания судебный пристав вправе применить к фирме санкции, предусмотренные ст. 17.14 КоАП РФ, или же наложить штраф по ст. 19.7 КоАП РФ в размере 300–500 руб. (на должностное лицо), 3000–5000 руб. (на юридическое лицо).

Документирование выплат по алиментам: нюансы

В целях эффективного учета обязательств в рамках реализации исполнительного производства работодателю имеет смысл задействовать отдельные учетные документы.

В рассматриваемых целях работодатель может задействовать:

1. Книгу учета исполнительных листов.

Дело в том, что за утрату исполнительного листа должностное лицо фирмы-работодателя может быть оштрафовано на сумму до 2500 руб. (ст. 431 ГПК РФ). Поэтому работодателю нужно назначить ответственного за хранение таких документов и обязать его применять специальную книгу учета.

Хранить исполнительные листы нужно 5 лет, но не менее срока, в течение которого осуществляются выплаты алиментов, а также еще 3 года по истечении данного срока (п. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 4 ст. 21 закона 229-ФЗ).

2. Журнал учета выплат по алиментам.

Такой документ имеет смысл задействовать в целях общего повышения эффективности учета перечислений работнику. В журнале можно различными способами классифицировать такие выплаты (например, по семейному статусу получателя, по методу исчисления алиментов — в твердой сумме или процентах от заработка).

3. Форму уведомления судебных приставов о факте увольнения должника (и о его новом месте работы — при наличии сведений о нем).

Порядок применения первых 2 документов следует закрепить в учетной политике фирмы (п. 4 ПБУ 1/2008).

Итоги

Отчисление алиментов с зарплаты может быть добровольным или осуществляться в силу закона (на основании соглашения сторон либо при подключении судебных приставов). Алименты не должны превышать максимальных нормативов, установленных ТК РФ и законодательством об исполнительном производстве.

Узнать больше об исчислении алиментов вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Алименты с заработной платы — начисление и удержание

Алименты — это деньги, часть зарплаты, перечисляемая трудоспособным человеком на содержание нетрудоспособного родственника. Какие бывают алименты? Как их рассчитать? Когда нельзя удержать алименты? Каковы обязанности работодателя, имеющего в штате алиментщика? Ответы на эти и другие вопросы вы найдете в этом материале.

Законодательство об алиментах

Вопросам удержания алиментов посвящены:

- ; «Об исполнительном производстве»; ; .

Какие бывают алименты

Плательщиками алиментов бывают не только отдельно проживающие от несовершеннолетнего ребенка родители, но и:

- совершеннолетние братья, сестры — на содержание малолетних братьев и сестер;

- совершеннолетние дети — на содержание нетрудоспособных родителей;

- один из супругов — на содержание другого;

- бабушки, дедушки — на содержание внуков;

- внуки старше 18 лет — на содержание бабушек, дедушек;

- воспитанники — в пользу воспитателей;

- падчерицы и пасынки — в пользу отчима и мачехи.

Варианты уплаты алиментов можно разделить на три группы:

Перечень доходов, из которых могут удерживаться алименты на содержание несовершеннолетних детей, определен Постановлением Правительства РФ от 18.07.1996 № 841. В остальных случаях под удержания попадают все доходы за исключением указанных в ст. 101 Закона № 229-ФЗ. Например, нельзя удержать алименты с суточных, пособий по уходу за ребенком, компенсаций служебных расходов.

Как рассчитать алименты

Когда размер алиментов установлен в долях от дохода, расчет производится по формуле:

- Д — зарплата работника с учетом всех стимулирующих и компенсационных выплат (премии, отпускные, ночные и т. д.);

- НДФЛ — подоходный налог;

- А% — установленная величина алиментов в процентах.

Размеры алиментов в пользу несовершеннолетних детей прописаны в п. 1 ст. 81 СК РФ:

- ¼ от дохода на одного ребенка;

- 1/3 — на двух детей;

- ½ — на трех и более.

Например, когда отец выплачивает алименты на содержание двух детей от разных браков, по умолчанию размер выплаты составляет 25% на одного ребенка, то есть 50% суммарно на двоих. Отец вправе обратиться в суд за снижением размера алиментов, и суд снизит их размер до 1/6 в пользу каждого, то есть половина от 1/3 (установленный размер содержания двоих детей).

После расчета алиментов за месяц необходимо проверить, не превышает ли их величина установленные законодательством пределы возможных удержаний (п. 3 ст. 99 Закона № 229-ФЗ, ст. 138 ТК РФ):

- 70% суммарно — если платятся алименты на несовершеннолетних детей;

- 50% в остальных случаях.

Добровольно уплачиваемые и согласованные сторонами алименты не ограничиваются ничем (п. 1 ст. 103 СК РФ, ст. 110 СК РФ). Но если речь идет о платежах на содержание несовершеннолетнего ребенка, то размер алиментов не может быть меньше установленных п. 1 ст. 81 СК РФ.

Законодательство допускает уплату алиментов и в фиксированном размере (например, в сумме прожиточного минимума на ребенка в субъекте проживания). В таком случае удержание алиментов также следует за удержанием НДФЛ. Если доход текущего месяца не позволяет произвести алиментное удержание в полном объеме, то остаток задолженности гасится в будущем месяце. В случае предоставления работнику имущественного вычета или других, покрывающих всю сумму налога, удержание производят из начисленной заработной платы.

Расходы на перечисление удержаний также лежат на должнике (п. 3 ст. 98 Закона № 229-ФЗ). Это могут быть комиссии банков, услуги почты и т. д. Расходы на отправку денежных средств получателю алиментов включаются в предельный размер удержаний.

Расчет задолженности по алиментам

Ситуации, когда обязанность по уплате алиментов возникла раньше решения суда или заключения соглашения и не исполнялась плательщиком, встречаются часто. Но это не означает, что за этот период алименты не будут востребованы. Взысканию подлежат алименты за 3 года до заключения соглашения или вступления в силу решения суда. В таком случае необходимо рассчитать задолженность алиментщика.

Если алименты платятся на содержание малолетнего ребенка, долг рассчитывают исходя из:

- размера зарплаты должника, подтвержденного документами, например, справкой 2-НДФЛ;

- данных Росстата о средней зарплате на момент взыскания алиментов.

В остальных случаях долг определяется судебным исполнителем, решением суда или алиментным соглашением.

В случае несогласия с размером алиментов каждая из сторон вправе обжаловать действия судебного исполнителя в соответствии с п. 5 ст. 113 СК РФ.

Алименты с аванса

Обязанность работодателя производить удержания из зарплаты и других доходов работника на основании исполнительного документа или заверенного нотариусом соглашения закреплена в ст. 109 СК РФ. А обязанность выплачивать зарплату минимум дважды в месяц — в ч. 6 ст. 136 ТК РФ.

Понятия «аванс» ТК РФ не содержит: когда речь идет об авансе, имеют в виду зарплату за первую половину месяца. Что касается удержания алиментов из зарплаты за первую половину месяца, то конкретного правила в этом вопросе нет.

Ррасчет алиментов ведется исходя из величины зарплаты за вычетом подоходного налога (ч. 1 ст. 99 Закона № 229-ФЗ). Для целей учета НДФЛ дата получения дохода в виде заработной платы — последний день месяца (п. 2 ст. 223 НК РФ). Поэтому работодатель удерживает и перечисляет НДФЛ в бюджет с зарплаты однократно по итогам каждого месяца (письма Минфина России от 10.07.2014 № 03-04-06/33737, от 03.07.2013 № 03-04-05/25494). Следовательно, расчет и удержание алиментов необходимо производить в конце месяца при окончательном расчете с сотрудником.

Но удержание алиментов и НДФЛ, рассчитанных от суммы начисленной зарплаты в конце месяца, из выплаты за вторую часть месяца рискованно тем, что:

- у работника может не оказаться дохода, из которого можно удержать средства на содержание, что недопустимо;

- суммы к уплате также может не быть, тем самым нарушается требование ч. 6 ст. 136 ТК РФ.

Рекомендуется производить удержание алиментов при расчете зарплаты и за первую и за вторую части месяца с учетом требований исполнительных документов и установленных ограничений, а перечислять их получателю один раз в месяц.

Бухгалтерский учет удержания алиментов

В бухгалтерском учете начисление алиментов уменьшает кредиторскую задолженность компании перед работником и образует кредиторку перед взыскателем.

Бухгалтерские записи выглядят так:

- Дт 70 (73) Кт 76 — удержаны алименты из дохода работника;

- Дт 76 Кт 51 — деньги перечислены получателю алиментов.

Другие нюансы работы с алиментами

При формировании платежного поручения на перечисление принудительно взыскиваемых алиментов в поле 21 «Очередность платежа» укажите символ «1» — аналогично возмещению вреда, причиненного жизни и здоровью (п. 2 ст. 855 ГК РФ). Когда алименты уплачиваются добровольно по заявлению работника, проставьте очередность платежа «3» — так же, как при перечислении зарплаты, поскольку заявление не является исполнительным документом.

Перечислить алименты получателю необходимо в 3-дневный срок с момента удержания (ст. 109 СК РФ).

П. 1 ст. 111 СК РФ накладывает на работодателя обязанность информировать судебного пристава-исполнителя об увольнении работника, а также о новом месте работы (если такая информация есть).

Работодатель обязан хранить исполнительные документы 5 лет, но не меньше срока осуществления выплат по документу, а также еще 3 года по окончании срока выплат (п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 4 ст. 21 Закона № 229-ФЗ).

Документооборот по алиментам

Для работы с исполнительными документами, их эффективного и своевременного учета, а также исполнения обязательств по ним, работодатель может использовать:

- Книгу учета исполнительных документов, в которой фиксируются все поступающие на исполнение постановления, приказы и исполнительные листы. Нелишним будет назначение ответственного за хранение исполнительных листов и ведение учетной книги.

- Журнал учета выплат по удержаниям — поможет структурировать произведенные выплаты и будет способствовать быстрому поиску информации.

- Самостоятельно разработанный бланк извещения судебных приставов исполнителей об увольнении и новом месте работы алиментщика.

Порядок использования в работе первых двух документов необходимо отразить в учетной политике компании (п. 4 ПБУ 1/2008)

Удержания по исполнительным листам: определяем сумму и сроки удержания в сложных ситуациях

При участии Юлия Бусыгина

Зачастую бухгалтеру приходится удерживать из зарплаты работников суммы по поступившим в организацию исполнительным документам. Мы расскажем об общих правилах удержания и разберем сложные случаи. На конкретных примерах будет показано, как правильно определить сумму и срок удержания в нетипичных ситуациях.

Максимальная сумма удержания

В общем случае по исполнительному документу (нескольким документам) с должника может быть удержано не более 50% заработной платы и иных доходов. Указанное ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%. Эти нормативы прописаны в пунктах 2 и 3 статьи 99 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве».

Таким образом, из заработной платы сотрудника в любом случае не может быть удержано более 70%. Причем, удержание в указанном размере возможно исключительно для удовлетворения приведенных выше требований (алименты на несовершеннолетних детей, вред здоровью и т.д.). Если же взыскание производится для удовлетворения прочих требований, то взыскивается не более половины заработка.

Казалось бы, простое правило, но на практике оно вызывает проблемы. Особенно, когда в организацию поступило несколько исполнительных листов, каждый из которых предписывает производить удержания в определенной сумме. Рассмотрим конкретные примеры.

Удержания по кредиту: не больше половины

У нас работает сотрудник, у которого на основании исполнительного листа удерживается 1/3 зарплаты в счет уплаты алиментов на ребенка. А теперь поступил еще один исполнительный лист на 50% удержаний из доходов для погашения взятого в банке кредита. Сколько можно удержать у сотрудника в данном случае?

Как уже упоминалось, при взыскании алиментов на несовершеннолетних детей можно удерживать до 70% заработка. А вот при взыскании в пользу банка — не более половины заработка. Как совместить эти два правила в рассматриваемом случае? Обратимся к положениям пункта 1 статьи 111 Закона № 229-ФЗ. Там сказано: если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность.

В частности, в первую очередь погашаются требования по взысканию алиментов; возмещению вреда, причиненного здоровью; возмещению вреда в связи со смертью кормильца; возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда. Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. Далее, в пункте 2 статьи 111 Закона № 229-ФЗ, сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, так как они относятся к первой очереди. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Следовательно, оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. 99 Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Приведем пример. Предположим, заработная плата сотрудника составляет 10 000 руб. в месяц. У него есть два несовершеннолетних ребенка, на содержание которых взыскиваются алименты (1/3 зарплаты). Работник подал в бухгалтерию заявление и документы на стандартный налоговый вычет (величина его дохода с начала года не превысила 350 000 руб.). Дополнительно имеется исполнительный лист на взыскание 50% дохода в счет погашения долга по кредиту. Рассчитаем сумму удержания.

Согласно пункту 1 статьи 99 Закона № 229-ФЗ, размер удержания исчисляется из суммы, оставшейся после налогообложения. Значит, в данном случае величина удержания будет определяться исходя из 9 064 руб. (10 000 – (10 000 — 1 400×2) × 13%). Соответственно, общая сумма удержания по исполнительным листам составит 4 532 руб. (9 064 ∕ 2). Из них во исполнение требования по уплате алиментов будет переведено 3 021,33 руб. (9 064 × 1/3), а оставшаяся часть (1 510,67 руб.) будет перечислена банку для погашения долга по кредиту.

Алименты на детей и супругов

На работника поступили три постановления об удержании. Первое — на содержание супруги в размере 0,6 величины прожиточного минимума для трудоспособного населения по нашему региону ежемесячно (на данный момент это 11 907 × 0,6 = 7 144,20 руб.). Второе — на содержание сына в размере 1/4 доходов ежемесячно. И третье — на содержание дочери в размере 1/6 доходов ежемесячно. Какой будет предельный размер удержаний в этой ситуации? Как распределять взысканное между тремя иждивенцами?

Как уже говорилось, при взыскании алиментов на несовершеннолетних детей размер удержания может достигать 70% заработной платы. Как следует из статьи 90 Семейного кодекса РФ, суммы, выплачиваемые на содержание бывшего супруга, также признаются алиментами. Но поскольку они не являются алиментами на содержание детей, то для удовлетворения этих требований удержать можно не более половины заработка.

В то же время, устанавливая очередность погашения требований по нескольким исполнительным листам, законодатель не отделил алименты на детей от прочих алиментов. Значит, взыскания по всем трем исполнительным листам будут относиться к одной очереди — первой (п. 1 ст. 111 Закона № 229-ФЗ). Поэтому в данном случае нужно применить правило пункта 3 статьи 111 Закона № 229-ФЗ. Оно гласит: если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они погашаются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Значит, алгоритм действий в данном случае будет таким. Сначала должна быть удержана сумма алиментов на содержание супруги и обоих детей в пределах 50% заработка сотрудника. Полученная величина распределяется между всеми взыскателями пропорционально причитающейся каждому из них сумме. После этого нужно произвести доудержание алиментов на детей, но так, чтобы взыскание не превышало 70% заработка. Дополнительно удержанная сумма распределяется только между детьми пропорционально причитающейся каждому из них сумме.

Посмотрим на примере. Предположим, заработная плата сотрудника составляет 10 000 руб., и он имеет право на стандартный вычет по обоим детям. Тогда сумма заработной платы, из которой возможны удержания, составит 9 064 руб. (10 000 – (10 000 — 1 400 × 2) × 13%). Теперь, исходя из этой суммы, определим причитающиеся детям выплаты: сын должен получить 2 266 руб. (9 064 × 1/4), а дочь — 1 510,67 руб. (9 064 × 1/6).

Теперь удерживаем половину заработка (4 532 руб.) и распределяем эту сумму между всеми тремя взыскателями. Доля супруги составит (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 7 144,2 = 2 964,74 руб. Доля сына составит (4 532 / (7 144,2 + 2 266 + 1 510,67)) × 2 266 = 940,36 руб. Доля дочери составит (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 1 510,67 = 626,90 руб.

Как видим, дети получили меньше положенного. Значит, переходим к дополнительным удержаниям. Для этого сначала определяем сумму, которую можно доудержать на содержание детей (в пределах 70% заработка). Она равна 1 812,8 руб. (9 064 × 70% – 4 532). Удерживаем ее и распределяем между двумя детьми пропорционально их долям. Доля сына равна (1 812,8 ∕ (2 266 + 1 510,67)) × 2 266 = 1 087,68 руб., а доля дочери — (1 812,8 ∕ (2 266 + 1 510,67)) × 1 510,67 = 725,12 руб.

Итого супруга получит 2 964,74 руб., сын — 2 028,04 руб. и дочь — 1 352,02 руб.

Сроки удержания

Не меньше сложностей возникает и при определении периода, в течение которого нужно проводить удержания. Причем, вопросы вызывает установление как начальной, так и конечной даты взыскания. Еще сложнее дело обстоит с задолженностью за прошлые периоды.

Возможны ли удержания задним числом?

В середине мая (17.05.2021 г.) в бухгалтерию поступил судебный приказ, датированный 30.01.2021 г. В нем указано, что, начиная с 20 января, необходимо ежемесячно взыскивать с сотрудника алименты на ребенка в размере 1/4 заработка. С какого срока нужно сделать расчет алиментов?

Ответ на этот вопрос содержится в пункте 3 статьи 98 Закона № 229-ФЗ. Там сказано, что лица, выплачивающие должнику зарплату или иные периодические платежи, со дня получения исполнительного документа обязаны удерживать денежные средства из доходов должника в соответствии с требованиями, содержащимися в этом документе. Здесь напомним, что судебный приказ также является исполнительным документом (подп. 2 п. 1 ст. 12 Закона № 229-ФЗ).

Таким образом, начинать удержания нужно с того момента, когда в бухгалтерию поступил судебный приказ (в данном случае — с выплаты «аванса» за май, поскольку документ получен 17 мая).

Осталось определить, какую сумму нужно взыскать при первой выплате: 1/4 от текущего дохода, или сумму, рассчитанную с учетом задолженности. В силу пункта 3 статьи 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось. Если взыскание осуществляется по решению судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ).

В данном случае организация проводит взыскание непосредственно на основании исполнительного документа. Это значит, что ей необходимо выполнить требование пункта 3 статьи 102 Закона № 229-ФЗ самостоятельно. То есть она должна определить размер задолженности за период с 20.01.2021 г. по дату получения приказа, в течение которого алименты, установленные этим документом, не удерживались.

Данная задолженность рассчитывается исходя из заработка сотрудника за указанный период. А удерживать ее надо из текущих выплат одновременно с алиментами за очередной месяц (с учетом ограничения в 70% от выплачиваемой суммы, установленного п. 3 ст. 99 Закона № 229-ФЗ), вплоть до полного погашения. То есть при первой после получения судебного приказа выплате у работника может быть удержано до 70% заработка, если это необходимо для погашения задолженности по алиментам, образовавшейся с января.

Рассмотрим еще один пример.

В бухгалтерию 27.09.2021 г. пришло постановление судебного пристава об обращении взыскания на зарплату должника. Постановление датировано 23.08.2021 г., а в тексте сказано, что удержания нужно производить ежемесячно в размере 1/6 от дохода с 12.07.2021 г. Как в данной ситуации должен поступить бухгалтер?

Эта ситуация является разновидностью предыдущей. Главное отличие заключается в том, что взыскание производится на основании постановления пристава. Значит, организация обязана удерживать 1/6 из заработной платы и иных доходов должника, выплачиваемых, начиная с даты получения данного постановления, то есть с 27.09.2021 г. А размер и порядок взыскания задолженности за период с 12.07.2021 г. по 26.09.2021 г. включительно обязан определить судебный пристав. Это следует из нормы пункта 2 статьи 102 Закона № 229-ФЗ.

В результате в организацию должно поступить еще одно постановление пристава. В этом документе будут прописаны величина и порядок удержания задолженности. Исполнять данное постановление нужно, начиная со дня его получения.

Достижение совершеннолетия

У сотрудника удерживаются алименты на несовершеннолетнего ребенка в размере 25% заработка. Совершеннолетие ребенка наступило 6 сентября. Как правильно произвести удержание из заработной платы сотрудника за сентябрь?

Ни Семейный кодекс, ни Закон № 229-ФЗ не содержат специальных правил определения дня, когда лицо считается достигшим совершеннолетия для целей исчисления и удержания алиментов. При этом термин «совершеннолетие» является термином гражданского законодательства (п. 1 ст. 21 ГК РФ). Это дает основание использовать правила Гражданского кодекса о сроках для установления момента наступления совершеннолетия.

Согласно статье 191 ГК РФ, течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми установлено его начало. Следовательно, гражданину исполнится 18 лет (и он будет признан совершеннолетним в терминах п. 1 ст. 21 ГК РФ) не в день рождения, а в 00 часов 00 минут следующих суток. Другими словами, 18-летним он станет на следующий день после дня рождения.

Подтверждение правильности этого вывода можно найти в других документах. К примеру, в абзаце 2 пункта 5 постановления Пленума Верховного суда РФ от 01.02.11 № 1 «О судебной практике применения законодательства, регламентирующего особенности уголовной ответственности и наказания несовершеннолетних» сказано следующее. Лицо считается достигшим возраста, с которого наступает уголовная ответственность, не в день рождения, а по его истечении, то есть с ноля часов следующих суток. А в пункте 49 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. приказом Минтруда от 29.09.20 № 668н) читаем, что ежемесячное пособие по уходу за ребенком до полутора лет выплачивается по день достижения ребенком возраста полутора лет включительно.

Таким образом, в ситуации, когда исполнительным документом предписано удерживать алименты до достижения ребенком совершеннолетия, день рождения ребенка, в который ему исполнится 18 лет, должен включаться в расчет алиментов в качестве последнего дня, за который они начисляются. А значит, прекращение начисления алиментов происходит со дня, следующего за днем рождения.

При этом размер алиментов в месяце, в котором ребенок достиг 18-летнего возраста, должен рассчитываться пропорционально количеству рабочих дней сотрудника в этом месяце, приходящихся на период несовершеннолетия ребенка по день его рождения включительно. Ведь алименты удерживаются из зарплаты, а она, исходя из положений статьи 129 ТК РФ, начисляется за фактически отработанные дни.

Удерживать начисленную сумму (и задолженность, если имеется) нужно из доходов работника до тех пор, пока не будет взыскано все причитающееся ребенку. То есть, фактическое удержание может продолжаться и после того, как ребенок достиг совершеннолетия.