Как досрочно погасить ипотеку в Сбербанке?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

В 2018 году доля ипотечных сделок на рынке жилья выросла до 35%. Оформляя ипотечный кредит, заемщик решает важнейшую для себя и своей семьи задачу – покупает квартиру. Одновременно с этим он нагружает семейный бюджет обременительной суммой выплат банку: основного долга, процентов, страховых платежей. Естественно, заемщик, в целях экономии, стремится уменьшить эту нагрузку, стараясь досрочно погасить ипотечный договор.

Разрешает ли Сбербанк досрочно погашать ипотеку?

Можно ли досрочно погасить ипотеку в Сбербанке? Однозначно – да. Это стало возможным после внесения изменений в ст. 810 ГК РФ в 2011 году. В этой статье говорится, что заемщик обладает правом досрочно погасить ипотеку без каких-либо штрафных санкций при условии письменного уведомления кредитора за месяц до поступления денежных средств на его счет.

Финансовое учреждение не вправе отказать в досрочном погашении ипотеки. Также оно не может из-за этого применить санкции в виде штрафа, даже если такой пункт имеется в договоре.

Появление такого пункта, после вступления в силу поправок в ГК, нелегитимно, а имеющиеся пункты в договорах, заключенных до 01.01.2012, потеряли свою силу.

Если заемщик не предупредил финансовое учреждение письменно, о чем было сказано выше, но положил для этих целей соответствующие средства на счет, то кредитор имеет законное право применить штрафные санкции. Стремясь быть лояльным к своим клиентам, Сберегательный банк в таких случаях к ним не прибегает.

Правила погашения ипотеки

Пытаясь привлечь клиентов, Сберегательный банк разработал более привлекательные условия досрочной выплаты ипотечного долга, хотя и в них есть пункты, направленные на получение кредитором максимальной выгоды от предоставленного кредита по ипотечному договору.

Так, в соответствии с регламентом банка, заемщик не может рассчитывать на сокращение срока кредита при частичном погашении. Это означает, что будет уменьшена сумма ежемесячного платежа, а не количество месяцев. В то же время известно, что во всех случаях погашение с уменьшением срока выплат значительно выгоднее.

Среди лояльных пунктов отметим:

- Досрочное погашение становится возможным через 1 месяц после вступления договора в силу.

- Письменно уведомлять Сбербанк можно за 1 день до погашения.

- Сумма основного долга уменьшается сильнее, чем сумма процентов по нему.

- Отсутствует ограничение по минимальной и максимальной сумме погашения. Ранее существовал нижний порог по сумме, равный 15 тыс.руб.

- Отсутствие комиссий.

Кроме этого, разработаны стандартные правила, регулирующие порядок досрочного погашения ипотеки в Сбербанке, которые заемщику следует знать:

- Подача письменного уведомления производится заемщиком лично в то отделение банка, где оформлялся договор.

- За день до списания ипотеки, на кредитном счете должна быть оговоренная соглашением сумма денег.

- Пополнение банковского счета, привязанного к ипотеке, можно осуществить через кассу банка, путем внесения наличных средств, или переводом необходимой суммы с платежной карточки другого банка, а также через терминал.

- Сберегательный банк практикует списание средств с кредитного счета для погашения ипотеки в день взноса ежемесячного платежа.

- Частичное досрочное погашение ипотеки в Сбербанке не отменяет месячный платеж.

Рассмотрим, как происходит частичное погашение ипотеки на конкретном примере. Исходные данные:

- сумма ипотеки – 3,0 млн. руб.;

- проценты за кредит – 2,5 млн. руб.;

- сумма ежемесячного платежа 18,5 тыс. руб.;

- дата списания ежемесячных сумм за ипотеку – 14 числа.

Заемщик 24 марта получает дополнительный доход в сумме 85 000 руб. (премия, помощь родителей и т.д.). Свободными оказались 103 500 руб. (18 500 руб., отложенные из заработной платы на ежемесячный платеж, и 85 000 руб., полученные дополнительно). Принимается решение о частичном погашении на сумму 100 000 руб., о чем дебитор 26 марта письменно уведомляет Сберегательный банк. В тот же день, через кассу одного из отделений банка вся сумма переводится на кредитный счет.

Сбербанк 14 апреля первой внутренней транзакцией с кредитного счета погашает ежемесячный платеж (18 500 руб.). На кредитном счете остается 81 500 руб. Этой суммы недостаточно для выполнения соглашения о досрочном погашении суммы ипотечного кредита. Пытаясь спасти сделку, банк обращается к накопительному счету заемщика, открытому в этом же банке. Однако там лежит 18 450 руб., чего недостаточно. Соглашение аннулируется.

Как правильно поступить в таком случае? Возможны следующие варианты:

- На погашение направить 81 500 руб.;

- Оговорить в соглашении с банком, что из суммы на кредитном счете в первую очередь погашается ежемесячный платеж, а оставшаяся сумма направляется на досрочное списание кредитного долга. Сбербанк делает пересчет сумм платежей, разрабатывает новый график их внесения и предоставляет его на согласование заемщику.

Порядок действий при частичном погашении

Частичное досрочное погашение ипотеки начинается с письменного обращения. Пишется заявление на имя начальника ПАО «Сбербанк», где заемщик уведомляет кредитора о желании вернуть часть ипотеки раньше срока. В нем обязательно указываются:

- ФИО дебитора и его паспортные данные (адрес жительства и прописка, если они разные);

- номер ипотечного договора;

- дата оплаты;

- сумма к погашению;

- номер счета, с которого будут списаны средства.

Образец обращения можно взять в любом отделении Сберегательного банка или скачать с официального сайта (скачать у нас). Учитывая, что представлять документы в банк необходимо лично, то там же, в офисе банка, целесообразно его и написать. Согласовав с банком сумму и дату акцепта, заемщик подписывает с банком соглашение, которое становится неотъемлемой частью договора. Внесением на кредитный счет требуемой суммы процедура и завершается.

Механизм полного погашения

Полное досрочное погашение имеет существенные отличия от частичного. Здесь ипотечный договор полностью прекращает своё действие. Поэтому инструкция, как досрочно погасить ипотеку, предусматривает следующие действия:

- Получить в банке справку о задолженности перед ним. Здесь должны быть указаны остаток основного кредита, сумма процентов, комиссионные, затраты на обслуживание счета, страховые платежи;

- Положить на кредитный счет требуемую сумму. Специалисты банка советуют в таких случаях не доверять онлайн-сервисам. Ошибка на 1 копейку, если ее не хватит, не прекратит действие договора. Досрочный платеж банк проведет, но ипотеку не закроет. На недостающую сумму будут начисляться проценты, продолжит списываться плата за ведение счета;

- Лично подать письменное уведомление о прекращении кредитного договора (оформляется аналогично частичному погашению);

- В день закрытия ипотеки убедиться в отсутствии долга;

- Закрыть привязанный к ипотеке счет (срочный или кредитный);

- Берется справка банка об отсутствии задолженности по кредиту (о полном погашении). Справка выдается в срок от двух недель до месяца после закрытия ипотеки.

- Снять обременение с квартиры. В течение 5 дней Росреестр обязан внести изменения в свои базы и выдать заемщику справку об отсутствии задолженности.

- Аннулировать страховой полис на ипотечный договор и жизнь заемщика. В течение 1 месяца страховая компания обязана вернуть 100% платежей по страховому договору. Если прошло не более 6 месяцев с момента действия договора ипотеки, страховщики возвращают 50% внесенных сумм. В остальных случаях возврат средств представляется проблематичным.

Хранить справку следует 3 года. Такое время предусмотрено ГК для предъявления финансовых претензий банком заемщику.

Погашение ипотеки с помощью Сбербанк Онлайн

Как частично досрочно погасить ипотеку через Сбербанк Онлайн? Операция проводится через личный кабинет. Пройдя по дереву меню к странице с досрочным погашением займов, выбираем вид погашения: полное или частичное.

Указываем счет, с которого будет вестись списание, дату проведения банковской операции и величину денежных средств. После этого вносим на счет, привязанный к ипотеке, требуемую сумму денег. Банк в безакцептном порядке спишет денежные средства со счета дебитора для погашения ипотечного кредита.

Общие рекомендации

Выбирать, как лучше распорядиться дополнительными средствами в семейном бюджете, следует исходя из:

- семейной ситуации;

- уровня инфляции в стране;

- процентной ставки по депозитным вкладам физических лиц;

- системы оплаты ипотеки (дифференцированная или аннуитетная).

Стремление быстрее оплатить кредит часто диктуется не финансовыми расчетами, а желанием уменьшить психологическое давление ипотеки на семейный бюджет. Если после оплаты части ипотечного кредита члены семьи будут питаться неполноценно, отказываться от проведения семейных праздников, редко отдыхать, то следует отказаться от этой идеи.

Как выгоднее при высокой инфляции использовать появившиеся в семье дополнительные деньги? Ответ однозначный: не спешить. Есть различные способы получить максимальную выгоду из высокой инфляции:

- покупать товары, обустраивать квартиру;

- купить валюту и открыть валютный депозитный счет.

При низкой инфляции возможна ситуация, когда денежные средства на накопительном счете (депозитном) приносят больше дохода, чем предполагаемая экономия после частичного погашения ипотечного кредита. Большие ставки по депозитам с капитализацией всегда выше суммы процентов по ипотеке.

Использование Сбербанком аннуитетной системы платежей за ипотеку делает не слишком привлекательной частичную оплату – экономия столь мала, что специалисты не рекомендуют ее проводить. Еще одна причина, по которой не следует торопиться, – участие в различных программах государственной поддержки ипотечного кредитования.

Как досрочно погасить ипотеку в Сбербанке?

Примечание. Порядок досрочного погашения дифференцированного кредита описан в подразделе Внесение платежа по дифференцированному кредиту.

Для досрочного погашения аннуитетного кредита перейдите на вкладку Досрочное погашение.

Перейти к досрочному погашению аннуитетного кредита Вы также можете на странице аннуитетного кредита, нажав кнопку Операции по кредиту и выбрав Частично погасить кредит или Полностью погасить кредит.

Частично погасить кредит

Частичное досрочное погашение выполняется только с сокращением суммы последующих ежемесячных платежей. Для сокращения срока кредита с сохранением суммы ежемесячных платежей необходимо оформить заявление на частичное досрочное погашение в отделении Сбербанка.

Для частичного досрочного погашения кредита выполните следующие действия:

- На вкладке Досрочное погашение нажмите кнопку Частично погасить кредит. В результате откроется страница Частичное досрочное погашение.

- Укажите параметры частичного досрочного погашения кредита. Для этого выполните следующие действия:

- В списке Счет списания выберите счет, с которого будет произведено погашение кредита.

- В поле Дата платежа введите или выберите в календаре дату платежа.

Внимание! Зарегистрировать заявку на частичное досрочное погашение кредита в Сбербанк Онлайн можно только в рабочий банковский день. Ближайшим днем возможного досрочного погашения кредита является следующий от текущей даты рабочий банковский день.

Внимание! Для осуществления досрочного погашения кредита необходимо обеспечить наличие суммы погашения на счете к дате платежа.

Внимание! Перед вводом пароля убедитесь, что реквизиты операции совпадают с текстом сообщения, полученного на мобильный телефон. Будьте осторожны, если данные не совпадают, ни в коем случае не вводите пароль и никому его не сообщайте, даже сотрудникам банка.

Списание денег со счета будет проведено автоматически в выбранную дату.

Информацию об операции частичного досрочного погашения кредита Вы можете посмотреть на вкладке Досрочное погашение в информационном блоке История досрочных погашений, а также в разделе История операций Сбербанк Онлайн в личном меню.

Полностью погасить кредит

Для полного досрочного погашения кредита выполните следующие действия:

- На вкладке Досрочное погашение нажмите кнопку Полностью погасить кредит. В результате откроется страница Полное досрочное погашение.

- Укажите параметры полного досрочного погашения кредита. Для этого выполните следующие действия:

- В списке Счет списания выберите счет, с которого будет произведено погашение кредита.

- В поле Дата платежа при необходимости измените дату платежа. По умолчанию указана дата ближайшего платежа по кредиту.

Внимание! Зарегистрировать заявку на полное досрочное погашение кредита в Сбербанк Онлайн можно только в рабочий банковский день. Ближайшим днем возможного досрочного погашения кредита является следующий от текущей даты рабочий банковский день.

Внимание! Сумма для полного досрочного погашения кредита рассчитывается на текущую дату вне зависимости от выбранной даты погашения. Если Вы хотите произвести полное досрочное погашение в другой день, необходимо к рассчитанной в Сбербанк Онлайн сумме дополнить самостоятельно сумму дополнительно начисленных процентов.

Для осуществления досрочного погашения необходимо обеспечить наличие суммы погашения на счете, включая начисленные проценты, до 21:00 выбранной даты платежа.

Внимание! Перед вводом пароля убедитесь, что реквизиты операции совпадают с текстом сообщения, полученного на мобильный телефон. Будьте осторожны, если данные не совпадают, ни в коем случае не вводите пароль и никому его не сообщайте, даже сотрудникам банка.

Списание денег со счета будет проведено автоматически в выбранную дату.

Информацию об операции полного досрочного погашения кредита Вы можете посмотреть на вкладке Досрочное погашение в информационном блоке История досрочных погашений, а также в разделе История операций Сбербанк Онлайн в личном меню.

Просмотреть историю досрочных погашений

Для просмотра истории досрочных погашений перейдите на вкладку Досрочное погашение.

В информационном блоке История досрочных погашений представлена информация о Ваших операциях на досрочное погашение кредита.

Можно ли досрочно погасить ипотеку в Сбербанке

Популярность на отечественном финансовом рынке такого кредитного продукта, как ипотека Сбербанка, является причиной появления у клиентов вполне логичных и ожидаемых вопросов, связанных с возможностью досрочного погашения займа. Однако, рассматривая подобное решение, необходимо учитывать множество факторов, в том числе выгодность с финансовой точки зрения, а также возможность беспроблемного обслуживания кредита на новых условиях. Важно отметить, что большинство финансовых организаций крайне неохотно идет на досрочное погашение взятого клиентом ипотечного займа, так как в подобной ситуации лишаются части прибыли. Тем не менее, Сбербанк, будучи лидером финансового рынка России, предоставляет заемщикам возможность досрочного возврата кредита.

- О полном и частичном погашении

- Плюсы и минусы досрочного погашения ипотеки в Сбербанке

- Внесение досрочных платежей

- Полное досрочное погашение

- В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

О полном и частичном погашении

Различают два варианта досрочного погашения ипотеки:

- Полный возврат долга банку. В этом случае клиент, как правило, реализует какой-либо из принадлежащих ему активов, получая крупную сумму, которую затем решает направить на выплату всей имеющейся у него задолженности по кредитному договору, закрывая ее полностью;

- Частичное погашение. В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

Несмотря на то, что банки не заинтересованы в досрочном погашении ипотечного займа, они не имеют правовых оснований отказать должнику в этом. Дело в том, что действующее сегодня законодательство, в частности Федеральный Закон №284-ФЗ, четко указывает на невозможность ограничения прав клиента по досрочному возврату взятого им кредита. Главное для заемщика при этом – правильно оформить собственные действия, в первую очередь, заблаговременно, то есть за 30 дней, предупредить кредитную организацию о досрочном платеже.

Более того, в некоторых случаях досрочно погасить ипотеку можно и по согласию сторон. Подобное происходит на практике, если банк заинтересован в клиенте. В этом случае нет необходимости ждать 30 дней, а все изменения в кредитном договоре и графике регулярных выплат оформляются дополнительным соглашением к нему. Сбербанк является одной из немногих кредитных организаций страны, которые не препятствуют досрочному погашению ипотечного займа. Поэтому в случае, если клиент правильно оформить необходимые документы, ждать 30 дней ему не понадобится.

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Принимая решение о полном или частичном досрочном погашении ипотечного займа, оформленного в Сбербанке, клиент должен отдавать отчет в последствиях подобных действий. Дело в том, что далеко не всегда такие решения могут быть оправданы с чисто финансовой точки зрения. Более того, существует несколько ситуаций, когда возвращать долг банку досрочно попросту невыгодно, в частности:

- Если ипотечная процентная ставка ниже существующих или прогнозируемых в ближайшее время темпов инфляции. В этом случае намного выгоднее вложить имеющиеся свободные финансовые средства в приобретение активов или даже для совершения каких-либо потребительских покупок, так как фактически задолженность по ипотеке обесценивается с течением времени даже без досрочных выплат;

- Если кредитным договором предусмотрен аннуитетный тип регулярных платежей. Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.

Учитывая сказанное, вполне логичной выглядит рекомендация специалистов, которые советуют заемщикам в случае частичного досрочного погашения ипотечного кредита стремиться, прежде всего, к сокращению срока действия договора. Это является наиболее эффективным способом снизить итоговую величину переплаты по займу и, следовательно, размер реальной процентной ставки, быстро закрыв долг банку. К сожалению, подобная процедура Сбербанком не предусматривается, хотя клиент, возможно, добьется внесения подобных изменений в договор в индивидуальном порядке.

Внесение досрочных платежей

Как уже отмечалось выше, Сбербанк не препятствует желанию клиентов производить выплаты по ипотеке раньше установленного срока. Более того, кредитная организация не требует предупреждать о платеже за 30 дней в соответствии с №284-ФЗ.

Что для этого нужно?

Однако, клиент должен знать следующее: при простом внесении средств на счет они будут автоматически списаны во время очередного платежа по графику. Для того, чтобы деньги были учтены во взаиморасчетах с банком, необходимо сделать следующее: оформить соответствующее заявление, непосредственно посетив одно из отделений кредитной организации. Владельцы карт Сбербанка имеют возможность внести досрочный платеж с баланса карты в режиме онлайн, не заполняя при этом заявления.

Заявление подается в банк, как минимум, за сутки до внесения платежа. При нескольких досрочных платежах оформляется соответствующее количество заявлений. После зачисления средств клиенту выдается измененный график регулярных выплат по договору с учетом досрочно уплаченных им денег.

Полное досрочное погашение

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

Немного о досрочном погашении ипотеки в Сбербанке. В каком случае оно не приносит пользы?

3 причины, почему важно знать о механизме досрочки в Сбербанке?

Написать эту статью меня заставило сообщение одного из пользователей, которого ипотека в Сбербанке. До этого пользователь обращался к нам — наш калькулятор практически точно посчитал его кредит.

Далее он сделал досрочное погашение ипотеки в Сбербанке на сумму 10 тысяч рублей и не обнаружил какой-либо выгоды — ежемесячный платеж не уменьшился. Он обратился за советом, все ли правильно посчитано? До этого он спрашивал банк — но банк ответил, что все ОК.

Есть 3 главных причины, почему важно знать как работает досрочное погашение ипотеки в Сбербанке:

- 👍 Чтоб правильно и эффективно досрочно погашать ипотеку. Это позволит уменьшить переплату банку

- 👍 Чтоб не сомневаться в расчете банка и уметь посчитать самому. Это позволит не ходить каждый раз в офис банка за пояснением

- 👍 Чтоб уметь прикидывать свой новый ежемесячный платеж после досрочки и тот момент, когда кредит полностью погасится

В нашей истории оказалось, банк действительно все почитал правильно. Но 10 тыс, которые внес заемщик не пошли в досрочное погашение, а пошли просто в уплату процентов. Поэтому пользы от них не было никакой. Т.е. есть определенные случаи, когда досрочное погашение в Сбербанке не приносит пользы, т.к. Сбербанк считает досрочное погашение по особенному, так не считает ни один банк в РФ.

Калькуляторы досрочного погашения Сбербанка

Для пользы читателя я приведу полезные инструменты

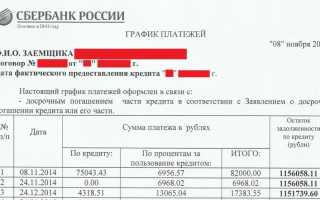

Интересный график платежей.

После досрочного погашения пользователь написал следующее

Дмитрий, я сегодня писал по поводу графика.

Внес на основной долг 10 000 р. сегодня, после этого мне распечатали вот такой график.

Что это? Правильно ли я понимаю, что средства зачислили на проценты?

Два раза просил перепроверить-сказали, что это правильно.

Пользователь привел вот такой график платежей — и спросил, все ли правильно.

Если внимательно присмотреться к графику, то можно увидеть, что 7 мая заемщик внес 10 тыс. рублей для досрочного погашения. Но после 7 мая 2015 года ежемесячный платеж не изменился. Т.е. заемщик заплатит банку столько же, сколько и дожен заплатить. Т.е. платеж как был 35 554 рублей так и останется. Вопрос, почему так? Не обманул ли банк заемщика?

Читайте также: Возможен ли возврат страховки при досрочном погашении кредита?

Механизм учета досрочного погашения в Сбербанке

Давайте попытаемся разобраться в ситуации. Судя по графику, деньги клиента никуда не делись. Т.е он заплатил 10 тыс. 7 мая и 25554 в дату очередного платежа 15 мая 2015 года. Т.е. он просто заплатил очередной платеж

Т.е. с точки зрения банка человек просто оплатил ежемесячный платеж немного раннее и ничего больше не произошло. Сразу же возникает вопрос, почему эти деньги не пошли в счет уменьшения основного долга. По хорошему, нужно было отнять эту сумму от остатка долга и 15 мая был бы уже новый платеж с учетом досрочного погашения. Все кроется в особенности учета досрочного погашения Сбербанком.

Алгоритм погашения такой.

- При поступлении суммы в счет досрочки кредита сначала погашаются проценты(1) за пользованием кредитом в период с последнего платежа до даты досрочного погашения

- Разница между суммой досрочки и (1) идет на уменьшение основного долга.

- При уменьшении основного долга банк уменьшает ежемесячный платеж. Более подробно о расчете нового платежа здесь.

Почему досрочное погашение не принесло пользы?

Попробуем сделать расчет, следуя указанном выше алгоритму.

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика 12.673% или 0.12673

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки:

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

В каждом конкретном случае минимальная сумма досрочки будет разной, зависеть от остатка долга, числа дней и ставки по кредиту. Рекомендуем, прежде чем досрочно погашать, проверить как сработает досрочное погашение и изменится ли ежемесячный платеж. Сделать это можно с помощью калькулятора досрочного погашения на нашем сайте

Со временем сумма процентов будет снижаться, т.к. снижается основной долг, а значит минимальная сумма также будет снижаться. Именно в этом случае от досрочного погашения в Сбербанке будет польза.

Что делать, чтобы избежать данной ситуации?

Есть два варианта —

- вносить более крупную сумму досрочного погашения, чтоб часть денег ушло на уменьшение основного долга

- Вносить сумму досрочного погашения в дату ежемесячного платежа, тогда банк не будет списывать проценты. Вы точно будете уверены, что уменьшится ежемесячный платеж и досрочное погашение учтется. На забудьте в дату планового платежа также внести ежемесячный платеж.

Подведем итоги

Досрочное погашение для заемщика в Сбербанке хоть и выгодно ему, т.к. происходит в дату внесения ежемесячного платежа. Однако, появляется минимальная сумма, при которой досрочка произойдет чисто технически. Напомню, досрочное погашение — это уменьшение суммы кредита за счет вненесния дополнительных средств в счет погашения основного долга.

В нашем случае эти средства не пошли на уменьшение остатка, а значит в чистом виде досрочное погашение не произошло. Просто произошло списание ежемесячного платежа 2 мя частями — 15 мая и 7 мая 2015 года. Чтобы внесение денег принесло пользу — нужно вносить сумму, как минимум большую, чем проценты на дату платежа.

Популярные вопросы про досрочное погашение в Сбер

Выгоднее всего писать заявление и досрочно погашать в дату ежемесячного платежа. При этом деньги на счет лучше вносить заранее. Достаточно 2-3 дня до даты платежа, чтобы деньги дошли. Если вы все таки решили сделать досрочку не в дату платежа, делать это лучше как можно раньше после даты последнего платежа.

Срок кредита можно уменьшить, если сделать досрочное погашение с уменьшением срока кредита. При этом платеж останется тем же. Другой вариант – гасить досрочно кредит полностью. Тогда срок кредита также уменьшится. Третий возможный вариант – рефинансирование. Но тут все будет зависеть от нового кредита.

По обычному потребительскому кредиту начиная с до 1 сентября 2020 Сбербанк обязан это сделать в рамках закона. Сумма к возврату должна быть пропорциональна неиспользованному сроку кредита. Для оформления нужно написать заявление. Более подробно можно почитать тут.

Досрочное погашение ипотеки в Сбербанке

Досрочное погашение ипотеки в Сбербанке дает хорошую экономию на переплате. Дело в том, что оплачиваются только проценты по фактическому сроку пользования кредитными средствами. Условия погашения раньше срока в последнее время в Сбербанке заметно изменились. Теперь клиентам проще и быстрее расплатиться по ипотечному долгу, при этом не нужно лично обращаться в отделение. Как происходит досрочное погашение ипотеки в Сбербанке и что потребуется от заемщика, расскажем далее.

Правила досрочной оплаты ипотеки в Сбербанке

Займы, выданные лидером ипотечного кредитования, можно гасить в любое время. Это условие интересно клиентам по нескольким причинам. В первую очередь, снижение переплаты, при внесении большей суммы клиент сэкономит на процентах. Если вы постоянно платите больше положенного и выбираете уменьшение ежемесячного платежа, снижается риск невыплаты кредита. Кого-то из клиентов может заинтересовать скорейшее снятие ограничений с недвижимости.

Условия досрочного погашения ипотеки в Сбербанке прописаны в кредитной документации, которую вам выдали при оформлении (пункт 3.10. Общие условия предоставления, обслуживания и погашения Жилищных кредитов (скачать)). Однако жилищный кредит берется на длительный срок, а прогресс не стоит на месте. Банк значительно упростил процедуру погашения ипотечных и потребительских займов. Даже если в ваших документах прописаны особенные условия досрочки, есть смысл ознакомиться с ее актуальными правилами, ведь они распространяются на все оформленные банком кредиты.

Есть два способа досрочного погашения ипотеки в Сбербанке:

- Частичное, когда плательщик направляет в счет долга сумму, превышающую обычный платеж. За счет изменения процентной переплаты пересчитывается кредитный график.

- Полное с закрытием ипотечного долга. В итоге клиент освобождается от обязательств перед кредитором и снимает залог с квартиры.

При частичной досрочке, превышающая платеж сумма, направляется в погашение основной задолженности. Порядок установлен ФЗ-353 О потребительском кредите (займе), ст. 5, п.20 (скачать). В результате происходит пересчет процентов, а ежемесячная плата снижается. Либо клиент выбирает уменьшение срока погашения, тогда взнос остается прежним, но график становится короче.

Нужно понимать, что частичная оплата кредита не отменяет внесения денег в плановую дату. У вас поменяется только размер кредитного взноса из-за пересчета.

Правила досрочного погашения ипотеки в Сбербанке не зависят от суммы, которую вы вносите в счет долга:

- услуга полностью бесплатная.

- после выдачи кредита нет моратория на списывание денег сверх планового платежа. Оплатить долг досрочно вы сможете на день, следующий после выдачи займа.

- оплата вперед графика происходит только по заявлению клиенту. Клиенты заполняют его в бумажном варианте или электронном через онлайн-банкинг.

- минимальная сумма досрочного погашения ипотеки в Сбербанке отсутствует. Максимальной планки также нет.

- оплата вперед срока доступна в любую дату независимо от графика платежей. Разрешено обращаться не только в будний день, но в выходные и даже праздники.

- спланировать гашение разрешено в дату обращения и в последующий за ней день.

- списание возможно только при наличии на счете заявленной суммы. Если средств недостаточно, заявка аннулируется. Тогда вы продолжаете платить по графику как и прежде.

- перерасчет ипотеки в Сбербанке при досрочном погашении пройдет сразу после оплаты большей суммы. Вы сможете забрать вновь сформированный график в кредитном отделе или посмотреть размер платежа в личном кабинете клиента.

- отменить спланированное досрочное гашение кредита можно до списания денег.

Возможно ли досрочное погашение ипотеки в Сбербанке по программе для военнослужащих? Да, но оно имеет некоторые особенности. В связи с тем, что погашение займа проводится средствами Министерства Обороны РФ, то и снижение платежа не предусмотрено. Если заемщик хочет быстрее закрыть ссуду (например, планирует увольнение), он может вносить собственные деньги. Однако в этом случае может быть изменен только период кредитования.

Какое досрочное погашение выгодно

Какие условия частичного досрочного погашения ипотеки в Сбербанке наиболее выгодны? Оба перечисленных выше способа изменения графика уместны и позволяют не переплачивать. В результате заемщик все равно заплатит меньше процентов, чем было рассчитано банком при выдаче кредита. Уменьшение взноса привлекательно тем, что облегчается кредитная нагрузка на клиента. Если у него случатся финансовые неприятности, гасить жилищный кредит будет не так сложно.

Лучше всего делать досрочку в начале погашения займа. Суть в том, что кредитный взнос в этот период в основном складывается из процентов, на оплату долга уходит лишь малая его часть. Если вы будете вносить большие суммы в конце срока выплаты, погасите кредит быстрее, но на процентах почти не сэкономите.

Разберем на примере. У вас есть действующая ипотека с остатком задолженности 2 млн. рублей, оформленная на 15 лет под 12%. Плановый ежемесячный платеж в этом случае составляет 24 003,36 руб., а плановая переплата 2 321 486,93 руб. Вы решили внести 100 тысяч рублей в счет ипотечного долга.

Если сделать это в самом начале срока погашения, новый кредитный взнос составит 22 860,65 руб. Переплата при уменьшении платежа станет 2 189 052,90 руб., при укорочении срока — 1 883 618,13 руб. Значит, при досрочном внесении денег вы сэкономите от 132 до 437 тысяч рублей. Выгода очевидна, причем лучше делать сокращение графика.

Но что будет, если оплатить эту сумму позже, например, на 8 году погашения кредита? Размер нового платежа станет меньше, 22 242,95 рублей, но переплата будет куда выше — 2 272 953,02 руб., что гораздо больше, чем при досрочке в самом начале срока погашения займа. Не забывайте, что большую часть процентов вы уже оплатили, когда вносили плановые ипотечные взносы.

Если вы платите давно взятую ипотеку с дифференцированными взносами (когда оплата идет на уменьшение), досрочное погашение будет выгодно всегда. Но Сбербанк уже несколько лет не выдает подобные займы, сейчас предусмотрена только аннуитетная выплата.

Если вы желаете сразу погасить всю задолженность по ипотеке, в последнем платеже будет учтена переплата только за последний расчетный месяц. Узнать ее размер вы можете в актуальном графике платежей. Платить больше этой суммы не придется, и это наиболее выгодный вариант досрочки.

Возьмем для примера тот же расчет ипотеки. Вы решили закрыть задолженность через 3 месяца после получения займа. Значит банк возьмет только начисленную за этот период ставку. В сумме за все время переплата по процентам будет 60 тысяч рублей.

Как рассчитать досрочную оплату ипотеки

Если вы только берете ссуду, рассчитать досрочное погашение ипотеки в Сбербанке лучше на портале ДомКлик. Это дополнительный сервис банка для подбора программы кредитования, онлайн-подачи заявки и поиска недвижимости. Как сделать расчет на портале:

- Зайдите на основную страницу ДомКлик.

- Авторизуйтесь под своими учетными данными (можно использовать логин и пароль от личного кабинета клиента Сбербанка) или зарегистрируйтесь.

- Заполните данные по желаемому кредиту. Затем рассчитайте досрочное погашение ипотеки в Сбербанке на калькуляторе. Для этого пройдите в график оплаты и далее по ссылке для погашения раньше плановой даты.

- Выберите вариант изменения графика, день досрочки и ее размер. Нажмите кнопку для формирования нового плана кредита.

- В окне появится свежий план гашения с учетом досрочной оплаты задолженности.

Можете применять этот вариант калькулятора частичного досрочного погашения ипотеки в Сбербанке и для действующего кредита. Тогда в исходных сведениях необходимо указать текущий размер задолженности и срок оплаты. Если при расчете досрочного погашения ипотеки в Сбербанке на калькуляторе онлайн возникли сложности, подойдите в представительство кредитора. Вам нужно попасть на консультацию к кредитному менеджеру, который поможет рассчитать будущий платеж.

Процедура досрочного погашения ипотеки в Сбербанке

Порядок досрочного погашения ипотеки в Сбербанке не зависит от того, хотите вы отчасти оплатить долг или целиком. Вам необходимо составить заявку на оплату раньше графика. Сделать это можно двумя способами, через специалиста в кредитном отделе или самостоятельно через интернет-банкинг.

Как происходит досрочное погашение ипотеки в Сбербанк Онлайн:

- Пройдите в персональный кабинет клиента привычным способом.

- Выберите кредит, который желаете оплатить.

- Нажмите кнопку для досрочной оплаты, затем выберите частичный или полный вариант гашения.

- Далее вам нужно выбрать счет, с которого будут списаны деньги. Укажите дату оплаты в тот же день или на следующий.

- Напишите сумму, если не планируете полного погашения ипотеки в Сбербанке досрочно. Когда кредит закрывается полностью, система сама рассчитывает окончательный взнос.

- Оформление заявки на досрочное погашение должно быть подтверждено кодом из СМС-сообщения.

- Внесите нужную сумму на счет для списания. Сделать это необходимо до 21 часа по московскому времени.

- После списания уточните размер следующего платежа, если гасите кредит частично. После полной оплаты дождитесь закрытия ипотеки. Это произойдет в течение пары дней, следующих за списанием денег.

- В дальнейшем вы сможете посмотреть историю досрочных погашений в Сбербанк Онлайн, пройдя в подробную информацию о кредите.

Если вы собираетесь закрыть кредит завтрашним днем, сумму процентов придется посчитать самостоятельно или обратиться на телефон горячей линии банка. Дело в том, что онлайн-сервис делает расчет только на сегодняшнюю дату.

Чтобы оформить заявку на досрочное погашение через ипотечного менеджера, нужно подойти в отделение банка с паспортом. Сделать это вы сможете в том регионе, где брали ссуду. Какова процедура погашения ипотеки в Сбербанке досрочно в этом случае:

- Возьмите у сотрудника бланк обращения или заполните его заранее. Нужно указать данные банковского договора, сумму для списания и планируемую дату досрочки. Если не помните данные кредитного документа, попросите специалиста уточнить их в программе.

- Внесите на счет размер платежа, требуемый для оплаты. Сделать это можно сразу же или воспользоваться персональным кабинетом на сайте.

- После контрольной даты проверьте списание через интернет-банкинг или подойдите лично в отделение Сбербанка. Если оплатили долг только частично, уточните размер следующего кредитного платежа. В банке вам распечатают новый график, но при наличии доступа в персональный кабинет он уже не так необходим. Просто зайдите в сервис и посмотрите рекомендуемую сумму.

Право потратить МК на жилищный кредит закреплено в ФЗ-256 О дополнительных мерах государственной поддержки семей, имеющих детей, ст. 7 (скачать). Каков порядок досрочного частичного погашения ипотеки в Сбербанке материнским капиталом? Он отличается от описанной выше процедуры. Вам нужно собрать все документы по совершенной кредитной сделке и подать заявление в Пенсионный Фонд на оплату ипотечного долга (порядок рассмотрения заявления указан в ФЗ-256, ст. 8 (скачать)). Сделать это можно в районном отделе ПФР или через МФЦ. Вам предстоит заполнить заявление (скачать бланк в word), после чего специалист направит его на рассмотрение.

Ответ по распоряжению средствами маткапитала придет в течение месяца. После этого ПФР направит деньги на погашение вашей жилищной ссуды. Сразу после досрочного погашения ипотеки материнским капиталом в Сбербанке снизится размер платежа за счет уменьшения задолженности. Сумма сертификата распределяется в счет тела долга и текущих начисленных процентов.

Имейте в виду, что подать заявку на сокращение срока кредитования можно только в отделении Сбербанка и через персональный кабинет на сайте. В приложении для смартфонов такая функция пока не действует, но банк работает над обновлением.

Как снять обременение после досрочного погашения ипотеки

Процедура полного досрочного погашения ипотеки в Сбербанке на этом не заканчивается. Дело в том, что в залоге у кредитора остается недвижимость, вам еще нужно освободить ее от обременения (порядок прописан в ФЗ-102 Об ипотеке, ст. 25 (скачать)). Как это сделать, разберем подробнее:

- Удостоверьтесь в том, что ваш кредит действительно закрыт. В Сбербанк Онлайн он сначала будет обнулен, а затем и вовсе исчезнет. Можете подойти в отделение банка и попросить менеджера проверить факт закрытия ипотеки.

- Закажите справку о выполненных обязательствах перед кредитором и оригинал закладной. Они потребуются вам для предоставления в Росреестр. Что делать с закладной после погашения ипотеки — читайте в следующей статье.

- После этого нужно уточнить, обязательно ли присутствие представителя финансовой организации для подачи заявления на снятие обременения. Если оно необходимо, договоритесь о дате посещения госорганов. По закону (ФЗ-102, ст.13.4, п.6 (скачать)) снятие ограничения права по всем закрытым ипотечным займам должно проводиться автоматически. Но лучше самостоятельно заняться этим вопросом, особенно если нужно срочно аннулировать залог.

- Подойдите в отделение МФЦ или Росреестра и подайте документы (справку от банка, закладную или договор ипотеки, выписку из реестра прав на недвижимость и пр.). Полный список можете уточнить у банковского менеджера или по телефону регистрирующей организации.

- В течение 5 дней происходит снятие обременения. При сдаче документов вам дадут расписку, в которой будет указан конкретный срок повторного обращения. Подойдите в этот день или позже и получите на руки чистую выписку.

На сегодня Сбербанк может снять обременение электронно, при этом самому клиенту не потребуется обращаться в МФЦ. После снятия обременения с объекта залога бывший заемщик сможет полноправно распоряжаться недвижимостью. Все ограничения по сделкам будут отменены.

Отзывы о досрочном погашении ипотеки

Практически все заемщики довольны возможностью досрочного погашения ипотеки в Сбербанке. Есть отдельные неприятности, в основном когда клиенты не полностью разобрались в правилах оплаты кредита. Они решаются обращением в банк – лично, по телефону горячей линии или в виртуальном чате. Сотрудники Сбербанка помогут разобраться с возникшими проблемами и подскажут, как поступить в вашей ситуации.

О чем говорят на тематических форумах о частичном досрочном погашении ипотеки в Сбербанке:

- Пользователи рекомендуют выбирать уменьшение не срока выплаты, а ипотечного платежа. Снижение кредитной нагрузки позволит не переживать о том, сможете ли вы оплачивать долг без проблем, даже если задержат зарплату или уйдете на больничный. Ведь провести досрочное погашение разрешено через онлайн-банкинг и в любую дату.

- Лучше всего совершать досрочное гашение в день платежа. Так клиенту не придется делать обязательный повторный взнос в дату по графику. Кстати, состоять он будет только из начисленных процентов за период от досрочного погашения до плановой даты.

- Есть трудности при досрочном погашении кредита с ломаным графиком, когда клиент платит одну сумму до наступления пенсионного возраста, затем платеж значительно уменьшается. В этом случае лучше всего обратиться в отделение банка и попросить рассчитать новый план выплат с учетом досрочки.

- Сложно посчитать в стороннем сервисе новый платеж после досрочки. Лучше всего воспользоваться калькулятором расчета досрочного погашения ипотеки в Сбербанке на сайте ДомКлик или обратиться в кредитный отдел банка.

- При закрытии кредита раньше срока не забудьте о том, что имеете право на возврат части цены оплаченной страховки жизни за период, когда вы фактически ею не пользовались. Как именно проводится расчет суммы для возврата и порядок действий следует уточнить у страховщика.

В целом отзывы о досрочном погашении ипотеки в Сбербанке положительные. Клиенты довольны тем, что банк позволяет быстро и без проблем проводить досрочку. Не придется как раньше идти в отделение финансовой организации, чтобы подать заявление, теперь это можно сделать через личный кабинет. Особенно удобно это нововведение для тех, кто регулярно вносит крупные суммы в погашение ипотеки.

Как досрочно погасить ипотеку в Сбербанке

Досрочное погашение ипотеки в Сбербанке – удобная возможность для клиентов сэкономить средства на погашении взятого кредита. Экономия производится за счет сокращения размеров начисляемых процентов, составляющих значительную часть тела кредита. Как показывает практика, данной возможностью, в конечном счете, пользуется абсолютное большинство клиентов. Как использовать данное право и сэкономить собственные средства, рассмотрим подробней.

Варианты предлагаемые клиентам

Что собой представляет досрочное погашение кредита? Это внесение средств, сверх стандартного ежемесячного платежа. Для этой цели можно использовать как личные накопления или личные деньги, появившиеся любым другим способом, так и деньги, полученные в качестве субсидий. В частности, можно использовать материнский капитал, субсидии для молодых и многодетных семей, прочие выплаты со стороны государства.

Клиенту предлагается два способа расчета:

- Частичный – вноситься определенная часть от общего объема тела долга и в зависимости от выбранного способа кредитования сокращается размер процентов по платежам или тело кредита, сокращаются сроки или уменьшается размер регулярных перечислений;

- Полный – выплачивается все тело кредита, включая начисления банка, добавленные на данный момент. В данном случае, все зависит от общего объема оставшегося долга и правил расчета по программе.

Произвести оплату можно как в офисе, так и через онлайн приложение. Нужно помнить, что досрочные платежи не фиксируются автоматически. Если просто перевести деньги в приложении, то данная сумма будет вычтена из объема процентов и в дальнейшем, клиент будет также платить средства ежемесячно за исключением размера начисляемых надбавок, и так, до момента пока не закончиться внесенная предоплата.

Для того чтобы деньги были зачтены в качестве предварительного погашения, нужно в обязательном порядке составить заявление и передать его в банк.

Условия при аннуитетной системе

Если при получении ипотеке выбрано аннуитетная система платежей, то при досрочном погашении для клиента будут доступны два следующих варианта:

- Уменьшение срока – внесенная сумма отнимается от общего объема задолженности и сокращается конечный период платежей. Так, если внесенная сумма составит по своему объему сумму равную 10 ежемесячным платежам, то на этот срок уменьшится и период задолженности;

- Уменьшение объема ежемесячных выплат – сроки погашения остаются прежними, но производиться перерасчет с учетом остатка.

Возможность выбора предоставляется непосредственно клиенту. Делать выбор стоит исходя из собственных финансовых возможностей. Если регулярные платежи не ложатся бременем на семейный бюджет, лучше всего выбрать уменьшение сокращение сроков. Если же Вы хотите сократить ежемесячную нагрузку, то выберите уменьшение суммы. Лучше дополнительно проконсультироваться с представителем банка, чтобы подобрать наиболее выгодный вариант.

Расчет ежемесячных платежей

Результаты расчета:

| № | Дата платежа | Ежемесячный платеж | Сумма списания основного долга | Сумма списания процентов | Остаток задолженности |

|---|

Условия при дифференцированной системе

Частичное досрочное погашение ипотеки в Сбербанке при дифференцированной системе подразумевает сокращение тела основной задолженности с сохранением выплат по процентам. На практическом примере, это будет выглядеть следующим образом:

- Ежемесячный платеж клиента составляет 17 тыс. руб;

- Из них – 15 тыс. руб. являются оплатой кредита, 2 тыс. руб. – проценты;

- Для досрочного частичного погашения вносится сумма в 200 тыс. руб.

В результате из внесенной суммы, спишутся средства для платежа за текущий месяц, что составит 17 тыс. руб. Оставшиеся 183 тыс. руб. Будут использованы для оплаты основного долга на следующие 12 месяцев, а также частично на 13 месяц в размере 3 тысяч. При этом, ежемесячно придется оплачивать 2 тыс. руб. составляющие обязательный начисляемый процент. Далее, оплата будет производиться после перерасчета, в частности, уменьшиться общий объем процентов, в соответствии с сокращением общего тела задолженности.

Имеет ли смысл данная операция

Досрочное погашение – возможность выгодно сэкономить бюджет при оплате ипотеки. Лучше всего частично уменьшить долг в начале периода выплат. Это обусловлено тем, что средства внесенные в досрочном порядке, как правило, идут на сокращение основного тела задолженности, что в свою очередь снижает объем начисляемых процентов. Сократить сумму выплат можно и при оплате в конце срока, но в этом случае разница будет не столь существенной.

Досрочное погашение ипотеки с уменьшением срока поможет не только сократить объем выплат, но и уменьшить сроки кредитования. В любом случае, клиенту, взявшему на себя долговые обязательства, стоит следить за политикой банка, проводимыми акциями, предлагаемыми бонусами. Кроме того, нужно активно использовать все возможности для получения субсидий. В частности, если в период расчета по задолженности родился второй или последующий ребенок. Также можно воспользоваться субсидиями для молодых, многодетных семей и т.д. Федеральными или региональными льготами, другими возможностями предоставляемыми государством.

Обратитесь в банк для получения консультации в конкретном, Вашем случае, исходя из выбранной программы, а также других особенностей договора. Кроме того, при оформлении платежа обязательно обратитесь в банк с заявлением о регистрации данной операции и сокращении процентов по кредиту.