Образец заполнения формы 4-ФСС за 4-й квартал 2021 года

Отчет 4-ФСС — это документ, в котором указывают суммы начисленных и уплаченных взносов на травматизм. Форму сдают ежеквартально в территориальный орган Фонда социального страхования по месту регистрации.

Администрирование взносов

Администрирование страховых взносов по временной нетрудоспособности и в связи с материнством с 01.01.2017 перешло под управление Федеральной налоговой службы, и в 1-м квартале 2017 года страхователи в первый раз сдавали кардинально измененный отчет, который назван так: «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, включая расходы на выплату страхового обеспечения».

Что собой представляет отчетная форма 4-ФСС

Действующий бланк и порядок заполнения отчетности в ФСС по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний утверждены приказом ФСС № 381 от 26.09.2016 с изменениями, внесенными приказом ФСС № 275 от 07.06.2017 . Основное отличие от прежней формы состоит в исключении разделов о взносах по нетрудоспособности и материнству, перешедших в единый расчет по страховым взносам, который теперь принимает от работодателей ФНС.

Ежеквартальный расчет по форме 4-ФСС значительно уменьшился в объеме. Фактически в нем сохранился только раздел 2 старого бланка, посвященный взносам на травматизм, которые остались в ведении ФСС.

Сроки сдачи отчетности в 2022 году

Обязательный отчёт в Фонд социального страхования за 4-й квартал 2021 года подают в региональный отдел ФСС в бумажном или электронном виде. На бумаге его примут только у тех работодателей, у которых среднесписочная численность работников не превышает 25 человек.

Бумажный отчет сдают до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились.

Предельный срок сдачи 4-ФСС в бумажном виде

Предельный срок сдачи расчета в ФСС в электронной форме

За 4-й квартал 2021 г.

За 1-й квартал 2022 г.

За 2-й квартал 2022 г.

За 3-й квартал 2022 г.

За 4-й квартал 2022 г.

Основные правила заполнения и структура формы 4-ФСС

4-ФСС за 4-й квартал 2021 г. сдают на бланке, который действует с 2017 года. Формирование отчета не представляет трудностей. Расчет состоит из титульного листа и пяти таблиц. Все работодатели обязаны заполнить основные сведения о себе на титульном листе и таблицы 1, 2 и 5. Эти листы необходимо сдавать, даже если в отчетном периоде у страхователя не было начислений по взносам. Остальные таблицы заполняют, если в отчетном периоде есть соответствующие сведения. Если их нет, то эти страницы не предоставляются.

Наша подробная инструкция, как заполнять отчет 4-ФСС, позволит избежать любых неточностей:

- При заполнении бланка от руки используют чернила только черного или синего цвета.

- В каждую ячейку вносят только один показатель. Если необходимого показателя нет, то ставится прочерк.

- Электронная отчетность заверяется электронной подписью.

- Каждая страница отчета нумеруется в соответствующей ячейке в верхней части каждого листа.

Инструкция по заполнению: титульный лист

На титульном листе указывается основная информация о страхователе. Вот подробная инструкция по заполнению 4-ФСС за 4-й квартал 2021 года:

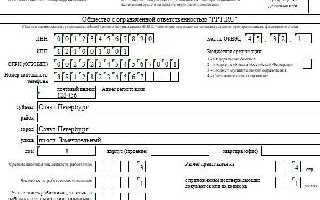

В качестве примера мы взяли ООО «PPT.RU», зарегистрированное и осуществляющее деятельность в Санкт-Петербурге. В организации работают три человека (включая директора). Со всеми работниками заключены трудовые договоры. Один из работников является инвалидом III группы. В течение 2021 года численность персонала не менялась. ООО «PPT.RU» применяет тариф по взносам на страхование от несчастных случаев в размере 0,40 %. Скидки и надбавки к страховому тарифу не установлены.

Вверху каждой страницы укажите регистрационный номер и код подчиненности, которые найдете в уведомлении, выданном органом ФСС при регистрации плательщика страховых взносов.

На титульном листе указывается номер корректировки, код отчетного периода и календарный год. Если отчетность за конкретный период подается впервые, то в поле «Номер корректировки» указывается код 000. В поле «Отчетный период» указывается код квартала:

- 03 — в 1-м квартале;

- 06 — во 2-м квартале;

- 09 — в 3-м квартале;

- 12 — в 4-м квартале.

В 4-ФСС за 4-й квартал 2021 года указываем код 12.

Также следует указать календарный год. Если организация прекращает деятельность, то необходимо проставить отметку в специальном поле.

В соответствующие графы вносятся полное название предприятия или ФИО индивидуального предпринимателя, ИНН, КПП, ОГРН, адрес, контактные данные и среднесписочная численность работников. Обязательно укажите код вида деятельности по ОКВЭД 2 — для этого есть специальное окно в правой части формы.

Если в организации трудоустроены инвалиды, то их заносят в списочную численность. В примере это 1 человек.

В нижней части страницы имеются ячейки, где указывается количество страниц и листов отчета, который направляется в фонд. Поставьте дату заполнения документа и подпись уполномоченного лица страхователя. Рядом с ними находятся графы, которые заполняет работник Соцстраха. В них нельзя делать никаких отметок. Вот пример заполнения формы 4-ФСС за 4-й квартал 2021 года:

Заполнение таблицы 1

Первый раздел формы 4-ФСС посвящен расчетам страховых взносов, если имелся несчастный случай или профессиональное заболевание. Порядок заполнения таков:

- Показатели по взносам указываются в рублях нарастающим итогом с начала года и в разбивке по месяцам последнего квартала отчетного периода.

- Заполнение таблицы 1 формы 4-ФСС начинайте со столбцов 4–6, затем в столбец 3 внесите данные нарастающим итогом.

- Таблицу 1.1 заполняют только те работодатели, которые направляли своих сотрудников на временную работу к другим работодателям по договору, как это предусмотрено п. 2.1 ст. 22 Федерального закона № 125 от 24.07.1998. Всем остальным страхователям этот лист заполнять и сдавать не нужно.

Заполнение таблицы 2 формы 4-ФСС

Таблицу 2 страхователи заполняют на основании данных бухгалтерского учета о состоянии расчетов с фондом по взносам и расходам за отчетный период. Цифры указывают в рублях.

В левой колонке проставляется сумма страховых взносов к уплате в разрезе остатка на отчетный период, начисленных сумм и полученных от ФСС средств. В правой колонке страхователь указывает расходы, понесенные им на мероприятиях по охране труда, и выплаты по обязательному страхованию. В конце выводится задолженность перед ФСС на конец отчетного периода.

Образец, как заполнить раздел 2 в 4-ФСС за 4-й квартал 2021 г.

Заполнение таблиц 3 и 4 формы 4-ФСС

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если таких расходов в отчетном периоде в организации не было, то заполнять и сдавать этот лист не нужно. На одном листе с таблицей 3 расположена таблица 4, в которой приводят сведения о случаях профессиональных заболеваний и несчастных случаях на производстве за отчетный период. Если такие происшествия были зафиксированы актами, то в этой таблице указывают количество пострадавших работников.

С 01.01.2021 страхователи не заполняют таблицу 3 в расчете ФСС. Не вносятся сведения и в строку 15 таблицы 2 (письмо ФСС № 02-09-11/05-03-5777 от 09.03.2021).

Заполнение таблицы 5 формы 4-ФСС

Этот раздел расчета посвящен итогам СОУТ — специальной оценки условий труда. В сводку вносится количество рабочих мест, относящихся к третьему и четвертому классам.

В таблице 5 отражают результаты медицинских осмотров сотрудников. Этот лист является обязательным для заполнения, и его сдают все работодатели.

Вот какие сведения по охране труда указывают в отчете по форме 4-ФСС, показываем в таблице 5:

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30 % суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30 % от суммы взносов.

Введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, то специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 125-ФЗ). В таком случае сотрудника организации, отвечающего за предоставление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Заполнение онлайн

На сайтах разработчиков бухгалтерского ПО Мое дело, Контур, Небо и других есть возможность заполнить форму 4-ФСС онлайн на портале ФСС бесплатно. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Предусмотрена возможность заполнить форму 4-ФСС на официальном сайте портала ФСС: обратите внимание, что данные на сайте не сохранятся, сформированный отчет необходимо скачать и затем переслать его в ведомство через шлюз отправки документов.

Как заполнить и сдать формы РСВ и 4-ФСС за 2021 год

В январе 2022 года страхователям-«упрощенцам» нужно подготовить и сдать два отчета по страховым взносам – РСВ и 4-ФСС. Первый подается в ИФНС, второй – в ФСС. Что нужно учесть при подготовке и сдаче названных отчетов – поясним в этом материале.

Расчет по страховым взносам

Не позднее 31.01.2022 страхователи, имеющие наемных работников, обязаны подать в ИФНС по своему местонахождению (регистрации – для ИП), а также по месту нахождения своих обособленных подразделений (если им открыты счета в банках и подразделения начисляют и производят выплаты физлицам) расчет по страховым взносам (РСВ) (п. 7 ст. 6.1, п. 7 ст. 431 НК РФ).

В случае отсутствия у страхователя в течение расчетного (отчетного) периода выплат и иных вознаграждений в пользу физических лиц, подлежащих обязательному социальному страхованию, такой страхователь обязан подать расчет с нулевыми показателями (см. Письмо ФНС России от 22.04.2021 № БС-3-11/3059@).

По итогам 2021 года страхователям нужно подать отчет по форме, утвержденной Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. (А начиная с отчетности за I квартал 2022 года – по форме, утвержденной Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@.) Этим же приказом определены порядок заполнения формы (далее – Порядок) и ее электронный формат.

Если среднесписочная численность физлиц за предыдущий расчетный (отчетный) период составляет (п. 10 ст. 431 НК РФ):

более 10 человек – РСВ подается в электронной форме по ТКС;

10 и менее человек – РСВ подается на бумажном носителе или в электронной форме по ТКС.

Обратите внимание: если РСВ как на бумажном носителе, так и в электронном виде подается представителем «упрощенца», действующим на основании доверенности, то к ней необходимо приложить копию этой доверенности (бумажную или электронную) (п. 5 ст. 80 НК РФ).

С 01.07.2021 в указанных целях «упрощенцу» следует использовать доверенность по утвержденным ФНС форме (если копия подается на бумажном носителе) и формату (если копия представляется в электронном виде).

Формат и порядок представления электронной доверенности в ИФНС утверждены Приказом ФНС России от 30.04.2021 № ЕД-7-26/445@. Подписывается такая доверенность усиленной квалифицированной ЭП «упрощенца»-доверителя.

При подготовке «годового» РСВ следует учесть контрольные соотношения, которые установлены в приложении 1 к Письму ФНС России от 07.02.2020 № БС-4-11/2002@. Они применяются с учетом уточнений и дополнений, внесенных письмами ФНС России от 19.02.2021 № БС-4-11/2124@, от 14.04.2021 № БС-4-11/5083@.

Структура отчета и особенности его заполнения

«Упрощенец» должен заполнить в РСВ титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1, приложение 2 и разд. 3.

Остальные листы заполняют отдельные страхователи при наличии на то оснований. К примеру, страхователи, уплачивающие взносы по дополнительному тарифу, должны заполнить также подразд. 1.3.1 приложения 1 к разд. 1 (п. 2.4 Порядка).

Приложение 3 к РСВ заполнять не нужно из-за перехода на прямые выплаты пособий (см. Письмо ФНС России от 29.01.2021 № БС-4-11/1020@).

В разделе 3 этого отчета страхователь должен указать сведения обо всех застрахованных лицах за IV квартал 2021 года, в том числе о лицах, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, договоров авторского заказа и т. д.

В приложениях 1 и 2 и в разд. 1 приводятся сведения о выплатах и взносах по организации в целом – за каждый месяц IV квартала и нарастающим итогом с начала года.

К сведению: суммы пособий по больничным за первые три дня нетрудоспособности (выплачиваемые страхователем за свой счет) нужно показать и в сумме выплат и иных вознаграждений, и в составе необлагаемых выплат.

В подразделах 1.1 и 1.2 приложения 1 это строки 030 и 040, а в приложении 2 – строки 020 и 030.

Основания для отказа в приеме РСВ

Основания для отказа ИФНС в приеме РСВ определены положениями обеих частей Налогового кодекса: общие – п. 4.1 ст. 80 НК РФ (действует с 01.07.2021), специальные – п. 7 ст. 431 НК РФ.

Основания для отказа в приеме РСВ

Общие (п. 4.1 ст. 80 НК РФ)*

Специальные (абз. 2 п. 7 ст. 431 НК РФ)**

1. Расчет подписан неуполномоченным лицом

1. Наличие в расчете ошибок:

в сведениях по физлицам о сумме выплат и иных вознаграждений в их пользу;

в базе для исчисления пенсионных взносов в пределах установленного лимита;

в базе для исчисления взносов по дополнительному тарифу;

в сумме исчисленных взносов;

в сумме взносов по дополнительному тарифу за расчетный (отчетный) период и (или) за каждый из последних трех месяцев расчетного (отчетного) периода

2. Физлицо, наделенное правом действовать без доверенности от имени «упрощенца» и подписывать налоговую отчетность, дисквалифицировано и срок дисквалификации на момент представления отчетности не истек

2. Несоответствие суммы одноименных показателей по всем физлицам этим же показателям в целом по плательщику страховых взносов

3. Имеются сведения о смерти лица, подписавшего отчетность, на дату подписания отчетности

3. Указание в расчете недостоверных персональных данных, идентифицирующих застрахованных физлиц

4. В отношении лица, наделенного правом действовать без доверенности от имени «упрощенца» и подписавшего отчетность, в ЕГРЮЛ внесена запись о недостоверности сведений ранее даты представления им отчетности

5. В отношении организации в ЕГРЮЛ внесена запись о прекращении существования юридического лица (путем реорганизации, ликвидации или исключения из ЕГРЮЛ по решению регистрирующего органа) ранее даты представления ею налоговой отчетности

* При обнаружении хотя бы одного из указанных оснований страхователю в течение пяти дней направят уведомление (п. 4.2 ст. 80 НК РФ). Соответственно камеральную проверку такого расчета ИФНС прекратит в день направления указанного уведомления (п. 9.1 ст. 88 НК РФ).

** Во всех названных случаях ИФНС уведомит страхователя о непредставленном РСВ – не позднее дня, следующего за днем получения расчета в электронной форме, и не позднее десяти дней, следующих за днем получения расчета на бумажном носителе (абз. 2 п. 7 ст. 431 НК РФ). В свою очередь, страхователь обязан представить в ИФНС уточненный расчет – в пятидневный срок с даты направления в электронной форме указанного уведомления или в десятидневный срок с даты направления уведомления на бумажном носителе (абз. 3 п. 7 ст. 431 НК РФ). В таком случае датой представления РСВ считается дата представления расчета, первоначально признанного непредставленным.

Форма 4-ФСС

В силу ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ взносы по травматизму «упрощенцы» уплачивают, исходя из страхового тарифа, с учетом скидок или надбавок, устанавливаемых ФСС. Взносы перечисляются в ФСС (ст. 17 данного закона), в этот фонд «упрощенцы» должны подать и форму 4-ФСС (по месту своей регистрации в качестве страхователя).

За 2021 год нужно подать отчет по форме, утвержденной Приказом ФСС России от 26.09.2016 № 381. Этим же приказом регламентирован порядок заполнения отчета.

Срок подачи формы 4-ФСС зависит от способа ее представления страхователем (п. 1 ст. 24 Закона № 125-ФЗ):

на бумажном носителе (при численности работников 25 человек и менее) – не позднее 20.01.2022;

в электронной форме по ТКС (если численность работников превышает 25 человек) – не позднее 25.01.2022.

При подготовке годового отчета «упрощенцам» не нужно (см. Письмо ФСС России от 09.03.2021 № 02-09-11/05-03-5777):

заполнять и включать в состав расчета таблицу 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

заполнять строку 15 таблицы 2, предназначенную для отражения расходов за счет взносов по травматизму. В ней следует поставить прочерки.

Согласно п. 40 Административного регламента должностное лицо ФСС при приеме отчета проверяет:

соответствие формы представленного расчета форме, утвержденной Приказом ФСС России от 26.09.2016 № 381;

полномочия лица, представившего расчет, в случае представления расчета уполномоченным представителем заявителя.

Основаниями для отказа в приеме расчета являются (п. 17 Административного регламента):

несоответствие формы представленного отчета утвержденному бланку;

представление отчета лицом, полномочия которого не подтверждены в порядке, установленном законодательством РФ;

несоблюдение установленных условий признания действительности усиленной квалифицированной ЭП страхователя в соответствии со ст. 11 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи», выявленное в результате ее проверки.

Иных оснований для отказа в приеме формы 4-ФСС Административный регламент не содержит.

Для справки: Административный регламент Фонда социального страхования Российской Федерации по предоставлению государственной услуги по приему расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), утвержден Приказом ФСС России от 29.03.2019 № 133.

Форма 4-ФСС за 2 квартал 2022 года: бланк и образец заполнения

Напомним, что процедура СОУТ обязательна для всех работодателей. Но есть небольшие исключения. Остальные таблицы под номерами 1.1, 3 и 4 заполняются только в том случае, когда имеются данные для заполнения. Например, в таблице №1.1 отразите информацию о подчиненных, направленных на работу в другие компании и организации.

Это необходимо для начисления страхового обеспечения принимающими страхователями. Таблицы №3 и №4 заполните, если в подотчетной фирме произошел страховой случай. Например, производственная травма, и подчиненному был выписан больничный лисит.

В таблицах распишите данные о размерах начисленного пособия, а также о количестве дней болезни. В таблице №4 отчета отдельно отразите численность пострадавших. То есть, впишите количество работников, с которыми произошел страховой несчастный случай.

Как заполнить 4-ФСС за полугодие 2022 года: образец

После заполнения 4-ФСС доступен как в электронном, так и в бумажном виде.

Расчет представляют в Фонд по итогам каждого отчетного периода. Ими являются:

- полугодие;

- 1 квартал;

- год.

- 9 месяцев;

Сдача 4-ФСС возможна в двух формах (п.

1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

- В электронной форме отчитываются, когда среднесписочная численность работников фирмы или ИП за предыдущий год превышает 25 человек. Данное правило действует и в отношении вновь созданных компаний с численностью более 25 человек.

- Фирма или ИП с меньшей численностью вправе отчитаться как на бумаге, так и в электронном виде.

Срок сдачи электронных 4-ФСС — не позднее 25 числа месяца, следующего за отчетным периодом.

Пошаговая инструкция заполнения 4 ФСС в 2022 году

При сдаче документ тщательно проверяется, если найдены будут недочеты, то бланк вернут на доработку, а в худшем случае – выпишут штраф.

Отчет формы 4ФСС должен быть заполнен согласно установленным законодательством требованиям. При внесении сведений в документ, специалист должен соблюдать разработанный регламент: отчет можно оформить на компьютере или от руки; разрешено использовать шариковую ручку только черного или синего цвета; информацию нужно вносить печатными буквами; в каждой графе должен быть указан только один показатель; если значение отсутствует нужно поставить прочерк; в том случае если реквизиты не имеют отношения к данному отчету их нужно пропустить, прочерк ставить запрещено; если внесены исправления, то они должны быть заверены печатью, подписью и датой; запрещено пользоваться корректором; используют только сквозную нумерацию;

Образец заполнения 4-ФСС 2022 года (II квартал)

В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк. Титульный лист, таблица 1, таблица 2, таблица 5 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 1.1, таблицы 3, таблицы 4 формы Расчета указанные таблицы не заполняются и не представляются. Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления. Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. 3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.».

Образец заполнения нулевого расчета 4-ФСС в 2022 году

Условие обязательности представления такого расчета содержится в ст.

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

от 24.07.1998 № 125-ФЗ.

Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями. Кто сдает 4-ФСС, узнайте из этой .

Обратите внимание: ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится.

Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Расчет 4-ФСС на бумаге за 2022 г.

Расчет на бумаге представляется не позднее 20 числа месяца, следующего за отчетным/расчетным периодом (): Период, за который представляется 4-ФСС Крайний срок представления За I квартал Не позднее 20 апреля отчетного года За полугодие Не позднее 20 июля отчетного года За 9 месяцев Не позднее 20 октября отчетного года За год Не позднее 20 января года, следующего за отчетным При нарушении срока подачи расчета работодателю будет начислен штраф (). Рассчитать сумму штрафа за просрочку сдачи 4-ФСС вам поможет наш . 4-ФСС состоит из: титульного листа; таблицы 1 «Расчет базы для начисления страховых взносов»; таблицы 1.1 «Сведения необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г.

№ 125-ФЗ» (здесь речь идет о работодателях, временно направляющих своих работников по договору о предоставлении труда работников/персонала)

Форма 4-ФСС за 1 квартал 2022

Периодичность составления отчетности – ежеквартально. Срок сдачи 4-ФСС за 1 квартал 2022 года истекает:

- 25 апреля 2022 года, если речь идет об электронной форме (на подготовку отчетов и их представление в контролирующие структуры отводится максимум 25 календарных дней после завершения отчетного интервала);

- 22 апреля 2022 года, если форма направляется в ФСС на бумажных носителях (срок — 20 календарных дней, отсчитываемых после окончания отчетного периода, но в 2022 году в апреле 20 число выпадает на субботу).

Бланк отчета утвержден Приказом ФСС от 26.09.2016 г.

№ 381 (ред. от 07.06.2017), этим же приказом регламентируется и порядок заполнения формы. Документ состоит из следующих разделов:

- Титульный лист, на котором обозначаются регистрационные данные работодателя, приводятся его адрес, телефон, обозначается направление деятельности и численность персонала (среднесписочное число в целом по предприятию, отдельно выделяются лица с инвалидностью и число сотрудников, задействованных на вредных производствах).

4-ФСС за 2 квартал 2022: образец заполнения

Бланк 4-ФСС за 2 квартал 2022 содержит титульный лист и несколько страниц с таблицами. После заполнения отчета все блоки данных, вошедшие в него, должны быть пронумерованы.

Обязательно заполняется таблица 1, посвященная информации, необходимой для расчета базы по страховым отчислениям, таблица 2, отражающая объем , и таблица 5, фиксирующая рабочих мест. Остальные блоки данных оформляются только в тех ситуациях, когда имеются основания для их заполнения.

4-ФСС за 2 квартал 2022 – образец заполнения рассмотрим на примере компании «Чудо».

Никаких происшествий в течение 2022 года зафиксировано не было, нет данных и о возникновении профессиональных заболеваний.

Новая форма 4-ФСС за 2 квартал 2022 года

Заполняйте форму 4-ФСС в программе БухСофт. Она использует актуальный бланк Расчета с учетом последних изменений законодательства.

Документ можно составить как в электронном, так и в бумажном виде для печати.

Перед отправкой в Фонд Расчет тестируется всеми проверочными программами ФСС. Попробуйте бесплатно: Крайние сроки сдачи формы 4-ФСС за 2 квартал (полугодие) в 2022 году, а также время уплаты страховых взносов мы собрали в таблице 1. Таблица 1. Когда сдают 4-ФСС за 2 квартал и уплачивают взносы “на травматизм” в 2022 году?

Дата Что нужно сделать Полезные ссылки 15 июля Перечислить в ФСС взносы «на травматизм» за июнь 2022 года 22 июля Сдать форму 4-ФСС за 2 квартал 2022 г.

4-ФСС за 3 квартал 2022 года: образец и бланк

не превышала 25 сотрудников; 25 октября – при электронном представлении Расчета.

Электронная сдача 4-ФСС за 3 квартал 2022 обязательна, если среднее число работников в 2022 г. (или в 2022 – для вновь созданных страхователей) превысило 25 человек, а при несоблюдении такой формы страхователя ждет штраф – 200 руб.

Нарушение сроков сдачи обойдется страхователю минимум в 1000 руб. штрафа, или 5%-30% от взносов на «травматизм», начисленных за последний квартал, за каждый месяц просрочки (ст.

26.30 закона № 125-ФЗ от 24.07.1998).

Последний раз отчетная форма для ФСС менялась в 2017 году. Для Расчета 4-ФСС за 3 квартал 2022 новая форма не ожидается, актуальным остается бланк, утвержденный приказом ФСС РФ от 26.09.2016 № 381 в ред. от 07.06.2017. Бланк формы 4-ФСС 3 квартала 2022 г.

состоит из «Титульного листа» и шести таблиц, из которых обязательными к заполнению (даже при отсутствии показателей) являются таблицы 1, 2 и 5. Заполняется Расчет 4-ФСС в соответствии с «Порядком заполнения», утвержденным тем же приказом № 381.

Форма 4-ФСС за 2 квартал 2022 года — образец заполнения

Особых корректировок, способных значительно повлиять на правила заполнения 4-ФСС за 2 квартал 2022 года, в последнее время не вносилось. Это касается не только правил заполнения, но и формы (бланка) этого отчета.

По этой причине мы не называем новой форму 4-ФСС за 2 квартал 2022 года.

Актуальный бланк 4-ФСС за 2 квартал 2022 года вы можете скачать .

По-прежнему порядок заполнения 4-ФСС регламентируется приказом Фонда соцстрахования от 26.09.2016 № 381 (приложение № 2). В предыдущем разделе мы выяснили, что форма 4-ФСС за 2 квартал 2022 года новой не считается.

Следовательно, мы можем смело заполнять ее по тем же алгоритмам, которые использовали ранее (начиная с отчетности за 9 месяцев 2017 года).

Чтобы заполнить 4-ФСС (далее — расчет) за 2 квартал 2022 года, необходимо:

- Определиться с составом расчета (минимально допустимый набор разделов — 1, 2 и плюс титульный лист).

Подробнее о составе расчета узнайте по .

4-ФСС за 3 квартал 2022 года: бланк и образец

Если организация не производит облагаемых выплат в пользу граждан, то сдавать 4-ФСС не требуется. Читайте также в журнале «Упрощенка» Сдать отчетность в ФСС можно электронно или на бумаге.

Причем способ подачи информации нельзя выбрать по желанию. Чиновники обозначили конкретное условие с учетом численности работников. Так, если в организации числится 25 и более сотрудников, то отчитаться можно только в электронной форме.

Остальные наниматели сдают отчетность на бумаге. Но и электронный вариант представления для таких категорий работодателей не запрещен.

Срок сдачи расчета 4-ФСС за 3 квартал 2022 года зависит от способа представления: Электронно На бумаге До 25 октября 2022 До 21 октября 2022 года Обратите внимание, что отчитываться в электронной форме намного удобнее, чем на бумажном носителе.

4-ФСС за 2 квартал 2022

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 – ФСС РФ)

Применяется – с отчетности за 9 месяцев 2017 года

Утверждена – Приказом ФСС РФ от 26.09.2016 N 381

Внимание! Обязанность представлять форму 4 – ФСС в электронном виде возлагается на страхователей со среднесписочной численностью более 10 человек.

Срок подачи – ежеквартально, на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, а в форме электронного документа – не позднее 25-го числа месяца, следующего за отчетным периодом

Скачать форму 4 – ФСС РФ:

Образец заполнения формы 4 – ФСС РФ >>>

Внимание! Приказом ФСС РФ от 28.03.2017 N 114 утверждены Особенности заполнения страхователями, зарегистрированными в территориальных органах ФСС РФ, находящихся на территории субъектов РФ, участвующих в реализации пилотного проекта, формы 4 – ФСС.

Материалы по заполнению формы 4 – ФСС РФ:

– Приказ ФСС РФ от 26.09.2016 N 381

– Приказ ФСС РФ от 09.03.2017 N 83

– Письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777

– “Годовой отчет – 2021” (под ред. В.И. Мещерякова) (“Агентство бухгалтерской информации”, 2021)

– “Годовой отчет для казенных учреждений – 2021” (под общ. ред. Ю.А. Васильева) (“БиТуБи”, 2021)

– “Годовой отчет организаций на упрощенной системе налогообложения 2019” (Соловьева Д.В.) (под ред. Т.Н. Межуевой) (“ГроссМедиа”, “РОСБУХ”, 2019)

– Типовая ситуация: Как заполнить 4-ФСС за полугодие 2021 г. (для бюджетной организации)

– Готовое решение: Как заполнить и сдать отчетность по форме 4 – ФСС по страховым взносам от несчастных случаев

– Готовое решение: Как учреждению заполнить и сдать отчетность по форме 4 – ФСС по страховым взносам от несчастных случаев

– Тематический выпуск: Годовой отчет – 2017. Часть I (Бурсулая Т.Д., Пономарева Т.Т.) (“Экономико-правовой бюллетень”, 2018, N 1)

– “Бухгалтерский и налоговый учет в строительных организациях” (4-е издание, переработанное и дополненное) (Филина Ф.Н., Сердюкова О.А.) (под ред. Т.В. Гороховой) (“ГроссМедиа”, “РОСБУХ”, 2019)

– “Все об индивидуальном предпринимателе” (9-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) (“ГроссМедиа”, “РОСБУХ”, 2019)

– Статья: Новшества в заполнении РСВ и 4 – ФСС после перехода на прямые выплаты пособий (Шаронова Е.А.) (“Главная книга”, 2021, N 7)

– Статья: Нюансы заполнения расчета по взносам на случай травматизма в 2021 году (Будакова Н.И.) (“Оплата труда: бухгалтерский учет и налогообложение”, 2021, N 4)

– Статья: Каковы особенности заполнения формы 4 – ФСС в 2021 году? (“Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение”, 2021, N 4)

– Статья: Отчетность, представляемая в ПФР и ФСС за 2020 год (Галина Е.) (“Казенные учреждения: бухгалтерский учет и налогообложение”, 2020, N 12)

– Статья: О заполнении строк 1, 2 таблицы 1 формы 4 – ФСС (Тяпухин С.В.) (“Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение”, 2020, N 1)

– Статья: Упрощенная система налогообложения” (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) (“ГроссМедиа”, “РОСБУХ”, 2018)

– Статья: Налоги и взносы с заработной платы (2-е издание, переработанное и дополненное) (Филина Ф.Н., Васильева В.В.) (под ред. Т.В. Гороховой) (“ГроссМедиа”, “РОСБУХ”, 2017)

– Статья: 4 – ФСС – 2018. Порядок заполнения и сдачи в 2018 году (Бурсулая Т.) (“Финансовая газета”, 2018, N 8)

– Статья: Обновленный расчет по страховым взносам “на травматизм” (Зарипова М.) (“Бюджетные организации: бухгалтерский учет и налогообложение”, 2017, N 10)

Архивные формы 4 – ФСС РФ:

– форма 4 – ФСС РФ с отчетности за I квартал 2017 года до отчетности за 9 месяцев 2017 года

– форма 4 – ФСС РФ с отчетности за 9 месяцев 2016 года до отчетности за I квартал 2017 года

– форма 4 – ФСС РФ с отчетности за I квартал 2016 года до отчетности за 9 месяцев 2016 года

– форма 4 – ФСС РФ с отчетности за I квартал 2015 года до отчетности за I квартал 2016 года

– форма 4 – ФСС РФ с отчетности за I квартал 2014 года до отчетности за I квартал 2015 года

– форма 4 – ФСС РФ с отчетности за 1 полугодие 2013 года до отчетности за I квартал 2014 года

– форма 4 – ФСС РФ с отчетности за I квартал 2012 года до отчетности за 1 полугодие 2013

– форма 4 – ФСС РФ с отчетности за I квартал 2011 год до отчетности за I квартал 2012 года

– форма 4 – ФСС РФ с отчетности за 2010 год до отчетности за I квартал 2011 года

– форма 4 – ФСС РФ с отчетности за I квартал 2010 года до отчетности за 2010 год

– форма 4 – ФСС РФ с отчетности за 1 полугодие 2009 года до отчетности за I квартал 2010 год

Сроки сдачи отчётности в 2022 году

Как работаем и отдыхаем в 2022 году ?

Ниже сгруппированы в таблицы сроки сдачи отчётности в текущем году.

Сроки сдачи отчётности в ИФНС в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 6-НДФЛ | За 2021 год | Не позднее 01.03.2022 |

| За I квартал 2022 года | Не позднее 04.05.2022 | |

| За I полугодие 2022 года | Не позднее 01.08.2022 | |

| За 9 месяцев 2022 года | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 | |

| Расчет по страховым взносам | За 2021 год | Не позднее 31.01.2022 |

| За I квартал 2022 года | Не позднее 04.05.2022 | |

| За I полугодие 2022 года | Не позднее 01.08.2022 | |

| За 9 месяцев 2022 года | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 30.01.2023 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2021 год | Не позднее 28.03.2022 |

| За I квартал 2022 года | Не позднее 28.04.2022 | |

| За I полугодие 2022 года | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 года | Не позднее 28.02.2022 | |

| За январь – февраль 2022 года | Не позднее 28.03.2022 | |

| За январь – март 2022 года | Не позднее 28.04.2022 | |

| За январь – апрель 2022 года | Не позднее 30.05.2022 | |

| За январь – май 2022 года | Не позднее 28.06.2022 | |

| За январь – июнь 2022 года | Не позднее 28.07.2022 | |

| За январь – июль 2022 года | Не позднее 29.08.2022 | |

| За январь – август 2022 года | Не позднее 28.09.2022 | |

| За январь – сентябрь 2022 года | Не позднее 28.10.2022 | |

| За январь – октябрь 2022 года | Не позднее 28.11.2022 | |

| За январь – ноябрь 2022 года | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Декларация по НДС | За IV квартал 2021 года | Не позднее 25.01.2022 |

| За I квартал 2022 года | Не позднее 25.04.2022 | |

| За II квартал 2022 года | Не позднее 25.07.2022 | |

| За III квартал 2022 года | Не позднее 25.10.2022 | |

| За IV квартал 2022 года | Не позднее 25.01.2023 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2021 года | Не позднее 20.01.2022 |

| За I квартал 2022 года | Не позднее 20.04.2022 | |

| За II квартал 2022 года | Не позднее 20.07.2022 | |

| За III квартал 2022 года | Не позднее 20.10.2022 | |

| За IV квартал 2022 года | Не позднее 20.01.2023 | |

| Декларация по налогу при УСН | За 2021 год (представляют организации) | Не позднее 31.03.2022 |

| За 2021 год (представляют ИП) | Не позднее 04.05.2022 | |

| За 2022 год (представляют организации) | Не позднее 31.03.2023 | |

| За 2022 год (представляют ИП) | Не позднее 02.05.2023 | |

| Декларация по ЕСХН | За 2021 год | Не позднее 31.03.2022 |

| За 2022 год | Не позднее 31.03.2023 | |

| Декларация по налогу на имущество организаций | За 2021 год | Не позднее 30.03.2022 |

| За 2022 год | Не позднее 30.03.2023 | |

| Единая упрощенная декларация | За 2021 год | Не позднее 20.01.2022 |

| За I квартал 2022 года | Не позднее 20.04.2022 | |

| За I полугодие 2022 года | Не позднее 20.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 20.10.2022 | |

| За 2022 год | Не позднее 20.01.2023 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2021 год | Не позднее 04.05.2022 |

| За 2022 год | Не позднее 02.05.2023 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2021 года | Не позднее 20.01.2022 |

| За январь 2022 года | Не позднее 21.02.2022 | |

| За февраль 2022 года | Не позднее 21.03.2022 | |

| За март 2022 года | Не позднее 20.04.2022 | |

| За апрель 2022 года | Не позднее 20.05.2022 | |

| За май 2022 года | Не позднее 20.06.2022 | |

| За июнь 2022 года | Не позднее 20.07.2022 | |

| За июль 2022 года | Не позднее 22.08.2022 | |

| За август 2022 года | Не позднее 20.09.2022 | |

| За сентябрь 2022 года | Не позднее 20.10.2022 | |

| За октябрь 2022 года | Не позднее 21.11.2022 | |

| За ноябрь 2022 года | Не позднее 20.12.2022 | |

| За декабрь 2022 года | Не позднее 20.01.2023 |

Сроки сдачи отчётности в ПФР в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2021 года | Не позднее 17.01.2022 |

| За январь 2022 года | Не позднее 15.02.2022 | |

| За февраль 2022 года | Не позднее 15.03.2022 | |

| За март 2022 года | Не позднее 15.04.2022 | |

| За апрель 2022 года | Не позднее 16.05.2022 | |

| За май 2022 года | Не позднее 15.06.2022 | |

| За июнь 2022 года | Не позднее 15.07.2022 | |

| За июль 2022 года | Не позднее 15.08.2022 | |

| За август 2022 года | Не позднее 15.09.2022 | |

| За сентябрь 2022 года | Не позднее 17.10.2022 | |

| За октябрь 2022 года | Не позднее 15.11.2022 | |

| За ноябрь 2022 года | Не позднее 15.12.2022 | |

| За декабрь 2022 года | Не позднее 16.01.2023 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) и Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2021 год | Не позднее 01.03.2022 |

| За 2022 год | Не позднее 01.03.2023 |

Срок сдачи отчётности в ФСС в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 4-ФСС на бумаге | За 2021 год | Не позднее 20.01.2022 |

| За I квартал 2022 года | Не позднее 20.04.2022 | |

| За I полугодие 2022 года | Не позднее 20.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 20.10.2022 | |

| За 2022 год | Не позднее 20.01.2023 | |

| Расчет 4-ФСС в электронном виде | За 2021 год | Не позднее 25.01.2022 |

| За I квартал 2022 года | Не позднее 25.04.2022 | |

| За I полугодие 2022 года | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 года | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 25.01.2023 | |

| Подтверждение основного вида деятельности | За 2021 год | Не позднее 15.04.2022 |

| За 2022 год | Не позднее 17.04.2023 |

Срок сдачи бухгалтерской отчётности в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Бухгалтерская отчётность | За 2021 год | Не позднее 31.03.2022 |

| За 2022 год | Не позднее 31.03.2023 |

ФАЙЛЫ

Архив сроков сдачи отчётности по годам: 2021, 2020

Сроки сдачи отчетности в 2021 году сохранили свои временные интервалы, то есть, как и прежде, определяются не конкретной, а предельной датой, до которой следует сдать отчет.

Предельные даты, в свою очередь, дифференцируются в зависимости от:

- видов отчетности;

- календарного периода, за который они сдаются;

- органа, в который они направляются.

Среди ожидаемых нововведений предполагается включение в список обязательных отчетов для ПФР сведений о трудовой деятельности работников. Как известно, с 2018 года была запущена программа по организации учета сведений о трудовой деятельности непосредственно в ПФР. С учетом позиции Центрального аппарата ПФР в 2020 году организация учетных мер в территориальных отделениях Пенсионного фонда должна быть активизирована.

В остальном для ПФР отчеты предоставляются в прежнем объеме – по застрахованных работникам, о страховом стаже работников, по страхователю.

Список отчетов, направляемых в ИФНС, останется неизменным: 2-НДФЛ, расчет 6-НДФЛ, расчет по СВ, среднесписочная численность, декларация по налогу на прибыль, декларация по НДС, декларации по УСН, ЕНВД, ЕСХН (в зависимости от режима налогообложения), декларация по налогу на имущество субъектов предпринимательской деятельности, декларации по транспортному и земельному налогам, ЕУД.

Список отчетов, предоставляемых в ФСС, состоит из расчета 4-ФСС (сроки варьируют в зависимости от типа подачи – на бумажном или электронном носителе) и подтверждения вида деятельности.

Сведения о застрахованных лицах: какие данные и когда придется подавать в ФСС в 2022 году

С января 2021 года во всех без исключения регионах начал действовать новый порядок выплаты пособий. ФСС выплачивает пособия по болезни (кроме первых трех дней) и по беременности и родам напрямую работникам, минуя работодателя. Страхователь должен собирать данные о сотрудниках и направлять в фонд. Сейчас действует временный порядок подачи сведений, а с 2022 года вступит в силу постоянный. Мы разобрались, какую информацию следует предоставить в ФСС, и в какой момент это нужно сделать.

Какие сведения работодатель будет передавать в ФСС

С января 2022 года начнет действовать новая редакция Федерального закона от 29.12.06 № 255-ФЗ (далее — Закон № 255-ФЗ; см. « Как ФСС будет выплачивать больничные и декретные с 2022 года и как действовать работодателям »). Она предусматривает, что работодатели (страхователи) по-прежнему обязаны передавать в ФСС сведения, необходимые для начисления и выплаты пособий по временной нетрудоспособности и по беременности и родам.

Рассчитывайте зарплату и пособия с учетом повышения МРОТ в 2022 году Рассчитать бесплатно

Сведения можно условно разделить на две категории: информация для заполнения больничного листа и анкетные данные сотрудников.

Данные для заполнения листка нетрудоспособности

Речь идет об информации, необходимой для заполнения полей больничного листа.

Напомним, что с января 2022 года бумажных больничных листов не останется. Врачи будут выписывать только электронные листки нетрудоспособности (ЭЛН), причем согласие пациента для этого не потребуется (см. «С 2022 года электронные больничные будут формировать без согласия пациента»).

Начиная с января 2022 года передавать сведения для формирования ЭЛН нужно будет по правилам, которые утверждены постановлением правительства РФ от 23.11.21 № 2010. В числе прочего, следует указать: страховой стаж; сумму выплат, облагаемых взносами на страхование на случай временной нетрудоспособности и в связи с материнством; районный коэффициент (при наличии) и др.

Работодатель размещает указанные данные в системе «Соцстрах», заверяют усиленной квалифицированной электронной подписью. После этого информация автоматически уходит в фонд (см. « Электронный больничный лист в 2021 году »).

Срок передачи сведений для формирования ЭЛН — не позднее трех рабочих дней с даты поступления информации о закрытом бюллетене (ч. 8 ст. 13 Закона № 255-ФЗ; здесь и далее приводятся ссылки на редакцию закона, которая вступит в силу с 2022 года).

Анкетные данные работников

Это информация личного свойства о каждом из сотрудников (застрахованных лиц). Сначала страхователь должен получить ее от самих работников, а затем направить в ФСС.

Кадровики (или бухгалтеры) собирают данные по утвержденной форме. На сегодняшний день существует бланк, предназначенный для заполнения в 2021 году. Он содержит анкетные данные: адрес работника, СНИЛС, ИНН, реквизиты банковского счета и проч. (прил. № 2 к приказу ФСС от 04.02.21 № 26; см. « ФСС утвердил формы реестров, которые работодатели сдают в Фонд для прямых выплат пособий »). Аналогичной формы на 2022 год пока нет.

Сотрудники обязаны сообщать работодателю указанные сведения:

- При трудоустройстве или «в период осуществления трудовой, служебной, иной деятельности» (ч. 13 ст. 13 Закона № 255-ФЗ). Для наглядности назовем это первичным сбором анкетных данных.

- В случае изменения предоставленных ранее анкетных данных. Сообщить работодателю новые сведения нужно «своевременно» (ч. 14 ст. 13 Закона № 255-ФЗ).

Полученные от работника анкетные сведения нужно передать в ФСС не позднее трех рабочих дней с даты их поступления (ч. 15 ст. 13 Закона № 255-ФЗ). Это относится и к первичному сбору данных и к последующим изменениям.

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Когда провести первичный сбор анкетных данных и передать их в ФСС

Все зависит от того, в каком году человек устроился на работу. Рассмотрим два варианта.

Первый вариант: сотрудник принят на работу в 2021 году или позднее

В отношении сотрудников, которые устроятся на работу в 2022 году и позднее, не должно возникнуть вопросов. Застрахованное лицо обязано заполнить сведения о себе в момент трудоустройства. Это прямо следует из части 13 статьи 13 Закона № 255-ФЗ. Затем, не позднее трех рабочих дней, компания или ИП должна направить данные в ФСС.

Аналогичные нормы установлены для тех, кто устроился на работу в 2021 году. Единственная разница — на подачу данных в фонд работодателю отведено пять рабочих дней (п. 2 и 3 Положения, утв. постановлением правительства РФ от 30.12.20 № 2375; далее — Положение № 2375).

Второй вариант: сотрудник принят на работу до 2021 года

В 2020 году и ранее у страхователей не было обязанности направлять в ФСС анкетные данные о работниках, а у сотрудников — сообщать подобные сведения в отдел кадров или бухгалтерию. Поэтому в момент трудоустройства первичный сбор информации (в целях передачи в фонд) не проводился.

Но в 2021 году появилась необходимость собирать и передавать в ФСС сведения в том числе на давно трудоустроенных работников. В какой момент это делать? На основании пункта 2 Положения № 2375 — «в период осуществления трудовой, служебной, иной деятельности». Но такая формулировка допускает различные толкования.

В последнее время чиновники из ФСС дают неофициальные комментарии, в которых настаивают на следующем: страхователь должны провести первичный сбор сведений обо всех застрахованных лицах до конца 2021 года. Тогда фонд сможет заполнить свою базу данных и подготовиться к повсеместному переходу на электронные бюллетени.

Однако это не более чем рекомендации. В законодательстве не установлены конкретные сроки для передачи анкетных сведений в ФСС (кроме момента трудоустройства). На наш взгляд, информацию на давно работающих сотрудников допустимо предоставить при наступлении страхового случая: болезни или декретного отпуска. А пока бюллетень не понадобился, данные можно не направлять.

Нужно ли информировать ФСС о том, что работник уволился? Многие специалисты, включая чиновников фонда, дают положительный ответ. Тем не менее, Закон № 255-ФЗ не содержит такого требования. Мы полагаем, что расторжение трудового договора — не повод для подачи сведений в ФСС.

В какой форме подавать сведения в ФСС

В 2021 году действует правило: если среднесписочная численность физлиц, получивших выплаты в предшествующем расчетном периоде, превысила 25 человек, сведения в ФСС направляются в электронном виде. Если среднесписочная численность составила 25 человек и менее — можно сдать на бумаге или в электронном виде (п. 4 и 5 положения № 2375).

Начиная с 2022 года, положение № 2375 утратит силу. Вместе с ним перестанет действовать и приведенное выше правило. При этом в Законе № 255-ФЗ о способах сдачи сведений сказано следующее: «сведения о застрахованном лице оформляются на бумажном носителе либо формируются в форме электронного документа».

Из этой формулировки можно сделать вывод, что работодатель вправе сам выбрать способ подачи данных. ФСС пока не давал разъяснений на этот счет. Возможно, в Закон № 255-ФЗ внесут поправки, и работодателей с большой численностью персонала обяжут обмениваться данными с фондом в электронном виде.

За что ФСС сможет наказать страхователей

Размеры санкций за нарушения, допущенные при передаче в ФСС сведений, необходимых для выплаты декретных и пособий по болезни, приведены в статье 15.2 Закона № 255-ФЗ (см. таблицу). Эти штрафы будут применяться с 2022 года.

Штрафы за нарушения при подаче в ФСС сведений для выплаты пособий

Нарушение

Сумма штрафа

Отказ направить документы в ходе проверки полноты и достоверности сведений, переданных страхователем в фонд дня назначения пособия

200 руб. за каждый несданный документ

Передача недостоверных сведений и документов (либо их сокрытие), повлекшее излишнюю выплату пособия

20% излишне понесенных фондом расходов, (максимум 5 000 руб., минимум 1 000 руб.)

Нарушение срока подачи сведений, необходимых для назначения и выплаты пособия