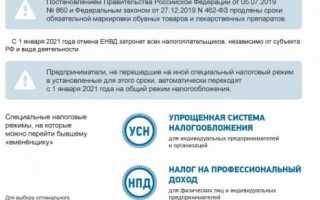

С 2021 года отменяют ЕНВД. На какие режимы переходить: советует ФНС в своей методичке

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Налоговый режим ЕНВД в 2022 году

ЕНВД позволял работникам малого бизнеса и предпринимателям осуществлять деятельность, оплачивая минимальную сумму налога.

Поскольку льготный режим был временной мерой, его действие с 01.01.2021 года закончилось, компании перешли на другие системы налогообложения. Если предприниматель или ООО самостоятельно не выбрали, по какой системе платить налоги, они были автоматически переведены на общую систему налогообложения ОСНО.

Что такое ЕНВД

Единый налог на вмененный доход – это система налогообложения, применяемая для малого бизнеса и предпринимателей, действующая до 2021г. Этот специальный режим был предназначен для торговых розничных компаний, общепита, бытовых услуг.

Причины отмены ЕНВД

ЕНВД никто не отменял. Не был продлен срок его действия, как это делалось ранее неоднократно.

Срок действия налога был установлен в гл. 26.3 Налогового Кодекса РФ. Федеральный Закон № 96-ФЗ упразднил применение главы 26.3 с января 2021 г. в связи с истечением срока действия:

Налог оплачивался с предполагаемого государством дохода в этой сфере бизнеса, а не с фактического дохода, полученного бизнесменом. В результате, по мнению чиновников, был намного ниже, чем у компаний с другими системами налогообложения. Кроме того, у компаний с ЕНВД появлялись шансы на использование серых схем в работе, которые способствовали занижению суммы налогов.

Что вместо ЕНВД

Какой способ налогообложения применять вместо ЕНВД, решает владелец бизнеса самостоятельно:

- ОСНО. Общая система налогообложения, требующая от бизнеса уплачивать все налоги, предусмотренные законодательством РФ, в полном объеме вести бухгалтерский учет.

- УСН Доходы. Упрощенная система налогообложения, предполагающая уплату налога с суммы полученного дохода в размере 6%.

- УСН Доходы-расходы. Налоговый режим, подразумевающий оплату налогов с суммы полученной предпринимателем прибыли в размере до 15%.

- Патент. Это документ, предоставляющий право на осуществление указанных в нем видов деятельности.

- Налог на профессиональный доход при оформлении самозанятости.

Закон не запрещает применять одновременно несколько систем налогообложения.

Самый дорогой вариант, редко подходящий для малого бизнеса. Кроме общей системы налогообложения потребуется бухгалтер, который будет вести учет и производить отчисления.

Наиболее приближены к ЕНВД второй и третий варианты, но они имеют ограничения по размерам бизнеса:

- по стоимости основных средств до 150 млн руб.;

- по объему годовых доходов до 200 млн руб.;

- по среднесписочной численности наемных работников до 130 человек;

- по наличию филиалов;

- доля участия в бизнесе других юридических лиц до 25%.

Плательщики УСНО освобождены от налога на прибыль, на добавленную стоимость. К ним применяется упрощенный расчет налога на имущество.

Патент

Патентная система применяется для малого и микро-бизнеса с количеством наемных работников не более 15 человек. Действует только для предпринимателей.

Плательщик освобождается от налога НДФЛ, НДС (есть исключения), налога на имущество физических лиц, применяемого в целях хозяйственной деятельности.

Самозанятость

Предприниматель вправе оформить самозанятость и платить налог на профессиональный доход в размере 4–6%.

Бизнесмену не потребуется сдавать декларацию, покупать ККТ, не обязательно платить страховые взносы.

Налог начисляется автоматически, нужно только зарегистрироваться в специальном приложении. Кроме налога на профессиональный доход платить больше ничего не нужно.

Условиями самозанятости являются отсутствие наемных работников и среднегодовая сумма дохода до 2,4 млн руб.

Налоговый калькулятор

Чтобы рассчитать наиболее выгодный вариант налогообложения, на сайте ФНС работает специальный сервис «Налоговый калькулятор».

Здесь можно, введя данные о своих доходах и расходах, рассчитать возможную сумму налога по каждой системе и выбрать наиболее приемлемый вариант.

В качестве примера, рассмотрим компанию с годовой выручкой 20 млн руб., расходами на оплату труда 10 млн руб., прочими расходами 5 млн руб. и количеством работников 5 человек.

Введем реквизиты в форму и нажмем «Рассчитать результат»:

В результате система рассчитает сумму предполагаемого налога:

Получается наиболее выгодным вариантом будет УСН «Доходы –расходы».

Для расчета стоимости патента потребуются дополнительные данные, т. к. его условия зависят от муниципального образования, где он выписан.

С какого времени действовал ЕНВД?

Налог был введен в 1998 году, т. е. более 20 лет. Прием срок его действия продлевался 2 раза.

Какую налоговую систему лучше применять предпринимателю?

Предпринимателю, который раньше платил ЕНВД, лучше перейти на патент, если он проходит по ограничениям.

Заключение

Система налогообложения ЕНВД перестала действовать с начала 2021 года.

Если владелец бизнеса не перешел на другую систему оплаты налогов, он автоматически был переведен на ОСНО.

Выбор системы налогообложения зависит от бизнеса, главные критерии выбора: ограничения и налоговая нагрузка.

Наиболее выгодными для предпринимательской деятельности является система УСН «Доход-расход», для микро-бизнеса самозанятость или патент.

Минфин предложил продлить на год ЕНВД для индивидуальных предпринимателей

Минфин направил в правительство предложение о продлении действия единого налога на вмененный доход (ЕНВД) для индивидуальных предпринимателей (ИП) еще на один год — до 1 января 2022 года. Письмо от 15 мая за подписью заместителя директора департамента бюджетной политики в отраслях экономики Минфина Андрея Осолодкова опубликовала на своем сайте ассоциация «Российские автомобильные дилеры» (.pdf)

Для «максимально комфортного перехода» индивидуальных предпринимателей с ЕНВД на патентную систему налогообложения Минфин внес в правительство поправки в Налоговый кодекс, которыми предлагается распространить применение патентной системы на мойку машин, услуги по предоставлению мест для парковки, а также по распространению рекламы, говорится в письме Минфина. Согласно предложениям ведомства, налогоплательщики, применяющие патентную систему, смогут уменьшать сумму налога на страховые взносы и пособия по аналогии с режимом ЕНВД.

После публикации статьи в пресс-службе Минфина сообщили РБК, что вопрос продления ЕНВД на один год рассматривался — это было одним из предложений Минфина к плану борьбы с новой коронавирусной инфекцией. «По итогам обсуждения было принято решение этого не делать. Сейчас вопрос снят с повестки дня, данное предложение более неактуально», — сказали в ведомстве.

Согласно поправкам в Налоговый кодекс 2012 года, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности должна полностью перестать действовать с 1 января 2021 года. ЕНВД уже отменен в Москве с 2012 года.

Сейчас ЕНВД применяют около 200 тыс. юрлиц и около 1,8 млн ИП. Налог на вмененный доход ввели более 20 лет назад, когда государство еще не умело отслеживать доходы малого бизнеса. В такой ситуации на выручку пришел вмененный доход — фиксированный платеж, который малый бизнес отчисляет в бюджет вне зависимости от объема выручки, будь то условный 1 млн руб. или убыток в аналогичном размере, пояснил руководитель департамента налогового и юридического консультирования KPMG в России и СНГ Михаил Орлов.

Сколько бы российский предприниматель ни заработал, он платит от 7,5 до 15% вмененного дохода (ставку устанавливают власти регионов). ЕНВД применяется для отдельных видов деятельности, включая розничную торговлю, общественное питание, услуги по передаче во временное пользование торговых мест, земельных участков и др.

Российские регионы просили рассмотреть вопрос о продлении для малого и среднего бизнеса режима ЕНВД до 2024 года, следует из обращений субъектов, поступивших в Совет Федерации. Основное преимущество ЕНВД — возможность совмещать его с другими режимами налогообложения, что дает предпринимателям возможность развивать бизнес, осваивая новые виды деятельности с минимальными рисками и издержками. В условиях пандемии экономика российских регионов требует решений, которые помогут им быстрее восстановиться, отметил глава комитета Совета Федерации по экономической политике Андрей Кутепов в письме премьер-министру Михаилу Мишустину и помощнику президента Максиму Орешкину.

Продление ЕНВД можно рассматривать как антикризисную меру, чтобы предприниматели могли плавно, в течение года, без бюрократических проволочек при смене режима налогообложения выйти из кризиса и попытаться вернуться в нормальное состояние, считает член генерального совета «Деловой России» Сергей Гебель. ЕНВД много лет был спасительным кругом для субъектов МСП, особенно для малого и микробизнеса: предприниматель мог развиваться, уплачивая малую сумму налога, добавил он. «Если бы не кризисная ситуация, то продлевать ЕНВД было бы нецелесообразно, поскольку есть вторая система налогообложения, которая тоже может применяться для малого налогообложения, — патентная система», — считает он.

ЕНВД часто используют для уклонения от уплаты налогов, сообщил в интервью РБК министр финансов Антон Силуанов. Перевод розницы на онлайн-кассы, которые автоматически передают данные в налоговую, показал, что некоторые предприятия с миллиардными оборотами, применяя ЕНВД, платят минимальные налоги, пояснил он. Например, из-за этого не оправдались ожидания собрать больше налогов благодаря маркировке меховых изделий и снижению объемов торговли контрафактом. «Все реализуется через предприятия, которые используют ЕНВД», — констатировал глава Минфина.

Налог на вмененный доход мешает конкуренции в малом предпринимательстве, создает перекосы в уровне налогообложения. «Этот режим себя исчерпал», — утверждает министр. После отмены ЕНВД предприниматели смогут перейти на упрощенную систему налогообложения (УСН), патентную систему и платить проценты от потенциально возможного годового дохода или же выбрать налог на профессиональный доход (режим для самозанятых), уточнял Силуанов.

Что изменится для ИП в 2022 году

В законодательстве, регулирующем деятельность бизнеса в России, постоянно что-то меняется. Не все новшества можно назвать существенными, поэтому мы собрали в нашей подборке только самые важные, которые вступили в силу с 2022 года.

Как правило, именно налоговые изменения больше всего влияют на деятельность ИП, поэтому начнём наш обзор с них.

Изменения в налогообложении для ИП в 2022 году

Большинство индивидуальных предпринимателей работает на льготных режимах, условия которых изменились.

- Важно знать, что на УСН в 2022 году к лимитам по доходам снова стал применяться коэффициент-дефлятор в размере 1,096 (приказ Минэкономразвития от 28.10. 2021 г. N 654). Это означает, что стандартный лимит в 150 млн рублей вырос до 164,4 млн рублей. Повышенный лимит, соблюдение которого позволяет применять УСН, увеличился с 200 млн рублей до 219,2 млн рублей.

- ИП, работающие на ПСН, могут получить неприятный сюрприз в виде резкого роста стоимости патента на определённый вид деятельности. Например, в Москве с 2022 года за патент придётся платить в два раза больше. Не стали исключением и другие регионы. Так что, прежде чем подавать заявление на патент, узнайте, сколько он будет стоить (напомним, что эту сумму можно уменьшить на взносы ИП). Отказаться от уже выданного патента не так-то просто, хотя НК РФ такую возможность предоставляет.

- С середины 2022 года должен начаться эксперимент по внедрению нового варианта упрощённой системы – АУСН. Разработчики проекта считают, что этот режим особенно подойдёт для ИП, потому что освобождает их от сдачи деклараций и ведения налогового учёта. На наш взгляд, АУСН нельзя назвать идеальным вариантом, ведь минусов у него немало.

- Пожалуй, самые значительные изменения в налогообложении – это введение единого налогового платежа. Суть ЕНП в том, что налогоплательщик заранее перечисляет в бюджет какую-то сумму, которую ИФНС сама распределит в счёт налогов, взносов, пени и штрафов. Безусловно, в этом случае не обойдётся без дополнительных споров бизнеса с налоговиками. Пока что ЕНП вводится в виде добровольного эксперимента на период с 1 июля по 31 декабря 2022 года. Однако законодатели уже подготовили поправки в НК РФ, в соответствии с которыми такой способ расчётов с бюджетом станет обязательным.

Страховые взносы в 2022 году

Размер фиксированных взносов ИП за себя в 2022 году вырос незначительно:

- 34 455 рублей – на пенсионное страхование;

- 8 766 рублей – на медицинское страхование.

Всего получается 43 211 рублей, что на 2 337 рублей больше, чем в прошлом году. Дополнительно к фиксированной сумме надо перечислить 1% от годового дохода свыше 300 000 рублей.

Сроки перечисления взносов ИП за себя не изменились:

- не позднее 31 декабря текущего года для фиксированной суммы;

- не позднее 1 июля следующего года для дополнительного взноса.

Напомним, что взносы за себя платят все ИП, кроме тех, кто перешёл на уплату НПД. Есть также льготные периоды, в течение которых ФНС не начисляет взносы (уход за ребенком, служба по призыву и др.). О наступлении таких событий ИП должен заранее сообщить в свою налоговую инспекцию и временно прекратить ведение бизнеса.

Выросли также предельные значения базы по взносам за работников:

- 1 565 000 рублей – по пенсионному страхованию;

- 1 032 000 рублей – по временной нетрудоспособности и в связи с материнством.

Из хорошего: пониженные ставки по выплатам работникам свыше МРОТ сохранились и на 2022 год. Действует эта льгота, как и раньше, только для работодателей – субъектов малого и среднего предпринимательства.

Кроме того, специальные сниженные тарифы взносов смогут применять ИП в сфере общепита, если их годовой доход не превысит 2 млрд рублей, а численность работников составляет от 250 до 1 500 человек.

Изменения для работодателей в 2022 году

Самое главное изменение для работодателей – установление нового федерального размера МРОТ, то есть минимальной оплаты труда. В 2022 году это 13 890 рублей. Но если в вашем субъекте РФ установлен региональный МРОТ, выплачивать надо его. Например, в Москве это 21 371 рубль.

С 1 марта 2022 года вводятся новые требования по охране труда, утверждённые приказом Минтруда от 29.10.2021 N 774н.

Больничные листы в 2022 году будут оформляться только в электронном виде, за некоторыми исключениями (Приказ Минздрава № 1089н от 23.11.2021). Для обмена данными с ФСС работодатели должны использовать систему Социального электронного документооборота (СЭДО).

В 2022 году у работодателей появится новая отчётность:

- ежемесячно в центр занятости населения;

- в ФСС «Сведения о застрахованном лице» – при трудоустройстве работника или изменении ранее поданных о нем сведений.

Снизился порог численности работников для бумажных отчётов в фонды. Теперь это 10 человек вместо 25. Так что если у вас больше 10 работников, то ФСС и ПФР примут отчётность только онлайн, с использованием ЭЦП.

С января 2022 года работодатели с численностью персонала более 25 человек должны публиковать вакансии на портале «Работа в России».

Изменения отчётных форм

Изменения в налоговом законодательстве обычно влекут за собой изменения форм отчётности.

- Отчёт 6-НДФЛ за прошлый год и следующие отчётные периоды в 2022 году надо сдавать по новой форме (утв. приказом ФНС от 28.09.2021 № ЕД-7-11/845@). В обновлённый бланк включены сведения, которые раньше подавались отдельно в виде 2-НДФЛ.

- Изменился также бланк РСВ (приказ ФНС от 06.10.2021 N ЕД-7-11/875@), первый раз по новой форме надо отчитаться за 1 квартал 2022 года. приняли ещё приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Но поскольку приказ вступил в силу только 20.03.21, то есть в разгар отчётной кампании, ФНС принимала декларации как по прежней, так и по новой форме. В 2022 году разночтений уже нет, применяется только бланк из приказа N ЕД-7-3/958@.

- ИП на общей системе налогообложения отчитываются за прошлый год по форме 3-НДФЛ, утверждённой приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Изменения потребовались в связи с повышенной налоговой ставкой для доходов свыше 5 млн рублей в год.

Изменения при работе с кассовыми аппаратами в 2022 году

Грандиозная реформа, связанная с применением ККТ, завершается. С середины прошлого года возможность работы без кассового аппарата окончательно утратили ИП без работников, которые оказывали услуги. Льготу этой категории предпринимателей больше не продлили.

В 2022 году краткий перечень ситуаций, позволяющий не применять ККТ, ещё больше сократится. На рассмотрении депутатов уже внесён законопроект № 33099-8, который устанавливает, что торговать на рынках, ярмарках и в выставочных комплексах без ККТ смогут только плательщики ЕСХН, то есть производители сельхозпродукции.

С 1 марта 2022 года ИФНС больше не будет предупреждать о проверке применения кассовых аппаратов. Контроль за кассовыми операциями и ККТ станет проводиться в внеплановом порядке.

А с 20 апреля 2022 года при продаже маркированных товаров, перечень которых постоянно увеличивается, надо указывать реквизит «код товара». Для этого ККТ должны быть укомплектованы фискальным накопителем определённого формата.

Новое в работе с банками

Из-за того, что всё больше предпринимателей вынуждены работать с ККТ и открывать расчётный счет, у банков выросло количество коммерческих клиентов. А поскольку Центробанк выполняет контрольные функции за движением денежных потоков, то с 1 июля 2022 года бизнес-субъектов разделят на три группы по степени рисков.

Кстати, банки станут играть существенную роль при внедрении нового налогового режима АУСН. В частности, именно банк будет перечислять зарплату работникам и удерживать с неё НДФЛ. А для корректности расчётов ИП-работодатель должен передавать отчёты по работникам, где указывать суммы зарплаты и других выплат.

С 1 января 2022 года клиенты банков впервые станут платить штраф за недостоверные или неполные данные о себе, выгодоприобретателях или контролирующих лицах.

Для этого в НК РФ внесли новую статью 129.7-1, которая установила такие размеры санкций за каждый факт нарушения:

- 10 000 рублей на физические лица;

- 25 000 рублей на юридические лица.

Если будет доказано, что деяние совершено умышленно, размер штрафа удваивается до 20 000 рублей и 50 000 рублей соответственно.

Прочие изменения для ИП в 2022 году

Напоследок ещё несколько изменений в законодательстве, которые имеют значение не для всех предпринимателей. Эти последние новости можно назвать позитивными.

- ИП, которые не имеют необходимого залога при оформлении бизнес-кредита, будут автоматически получать поручительство Корпорации МСП до 50% суммы.

- Предприниматели, которые включены в реестр МСП, смогут приобретать российское ПО со скидкой в 50%. Остальная сумма компенсируется разработчикам из бюджета.

- Внедрение машинописных доверенностей для работников отложили на год, хотя ранее планировалось, что они станут обязательными с 1 января 2022 года.

- Разные виды платежей в бюджет можно будет засчитывать между собой. Если раньше переплаченные взносы или налоги учитывались по отдельности, то теперь переплату по взносам можно учесть в налогах и наоборот.

- Новое в подаче заявления на УСН: теперь обратиться можно в любую инспекцию, а не только в ту, где ИП поставлен на учёт.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2021Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Новости

Изменения касаются исчисления и уплаты НДС, акцизов, НДФЛ и т. п.

Последний день подачи уведомления – 31 марта.

Налогоплательщик вправе учесть произведенные в 2020 году расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, по мере их реализации.

В числе нововведений также – новые обязанности по приему к оплате карт “Мир”, увеличение срока хранения бухгалтерских и налоговых документов, запрет на высадку из общественного транспорта безбилетников в возрасте до 16 лет, новые СанПиН и другие.

Ранее налоговой службой были даны разъяснения о сроке представления уведомления до 1 февраля.

В числе нововведений также – перевод медицинских документов в электронный формат, ужесточение процедуры получения разрешения на автотюнинг, возобновление авиасообщения с некоторыми странами.

Уведомить налоговый орган нужно не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД, то есть не позднее 1 февраля 2021 года.

В этом случае снятие с учета физлица в качестве налогоплательщика ЕНВД, будет осуществлено в автоматическом режиме со дня постановки его на учет в качестве налогоплательщика НПД.

Такая льгота применяется только если выручка от реализации за октябрь-декабрь 2020 года не превысила 2 млн руб.

В числе нововведений также – повышение цен на табак и алкоголь, актуализация правил противопожарного режима и санитарно-эпидемиологических требований к организациям обучения детей и другие.

Если сделать это позже, например, 11 января 2021 года, то будет считаться, что первые дни января налогоплательщик применял ОСН.

Разъяснены сроки получения патента условия его применения.

О продлении срока объявила ФНС России на своем официальном сайте.

Налоговая служба разработала специальный сервис, помогающий налогоплательщикам ЕНВД скорректировать сведения кассы при переходе на другой режим налогообложения.

В законодательстве предусмотрены новые нормы, позволяющие “бесшовно” перейти с ЕНВД на ПСН.

При этом, налогоплательщики вправе применять в составе ККТ фискальный накопитель, срок действия ключа фискального признака которого составляет 36 месяцев.

Напомним, что с 2021 года налогоплательщикам ЕНВД придется выбрать другой режим налогообложения.

В числе поправок также – корректировка бланков водительских удостоверений и ПТС, продление срока действия упрощенного порядка регистрации лекарств для лечения COVID-19 и другие.

Напомним, спецрежим отменяется с 1 января 2021 года.

Как пояснила налоговая служба, если реализация товаров (работ, услуг) совершена в период применения ЕНВД, то доходы, поступившие в период применения УСН, в рамках последней не учитываются.

Так, организации и предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Общественное обсуждение проекта приказа Минэкономразвития России, размещенного на федеральном портале проектов нормативных правовых актов, закончится 28 октября.

Также налоговики напомнили, кто освобожден от исполнения обязанности по уплате ЕНВД за II квартал 2020 года.

Определиться с подходящим режимом налогообложения поможет специальный калькулятор на сайте налоговой службы.

Как пояснила налоговая служба, снятие с учета с 1 января 2021 года будет автоматическим.

Соответствующий проект поправок в Налоговый кодекс был внесен в Госдуму.

Большинство сроков были перенесены в связи с введением мер по обеспечению устойчивого развития экономики.

Также ФНС России указала какие пользователи могут применять фискальный накопитель срок действия ключа фискального признака которого составляет 36 месяцев.

Продление спецрежима не предусмотрено основными направлениями бюджетной, налоговой и таможенно-тарифной политики РФ на 2020 год и плановый период 2021-2022 годов.

Напомним, с 1 апреля ст. 346.25 НК РФ дополнена новым п. 2.2.

В Часть первую НК РФ внесены поправки, связанные с тяжелой ситуацией, сложившейся в экономике из-за угрозы распространения коронавируса.

В частности, документом предусматриваются различные варианты продления сроков уплаты налогов и предоставления отсрочки или рассрочки по ним.

Так, для территориальных налоговых органов разработаны план информационной кампании, форма отчета о результатах ее проведения и пакет материалов (брошюра).

В связи с отменой с 2021 года спецрежима ЕНВД предлагается усовершенствовать патентный режим.

Изначально этот срок был установлен до 1 марта.

С такой инициативой к Председателю Правительства РФ обратился уполномоченный при Президенте РФ по защите прав предпринимателей Борис Титов.

Такой сервис появился на официальном сайте налоговой службы.

Такое решение вынес верховный Сед Российской Федерации, отказав предпринимателю в передаче кассационной жалобы для дальнейшего рассмотрения.

К такому выводу пришла ФНС России рассмотрев жалобу налогоплательщика.

До сих пор остается открытым вопрос о том, как рассчитывать показатели за период с 1 по 27 января.

Напомним, что с нового года к эксперименту присоединилось еще 19 регионов.

Они установлены в отношении НДФЛ, ЕНВД, ПСН и торгового сбора.

Ранее мы сообщали, что введение обязательной маркировки лишило некоторых розничных продавцов права на ЕНВД с 2020 года.

Напомним, введение обязательной маркировки товаров средствами идентификации лишило некоторых розничных продавцов права на ЕНВД с 2020 года.

Предлагается установить такие правила в отношении предпринимателей, реализующих товары, подлежащие обязательной маркировке.

Ранее мы сообщали, что введение обязательной маркировки лишило некоторых розничных продавцов права на ЕНВД с 2020 года.

Напомним, что коэффициенты-дефляторы на 2020 год уже утверждены.

Минфин России ответил на ряд вопросов бюджетных и автономных учреждений по применению КОСГУ при начислении и уплате налогов.

Минфин России разъяснил причины отказа от ЕНВД.

Соответствующие разъяснения дала налоговая служба в своем письме.

Такой запрет предусмотрен основными направлениями бюджетной, налоговой и таможенно-тарифной политики РФ на 2019 год и плановый период 2020 и 2021 годов.

Они установлены в отношении НДФЛ, ЕНВД, ПСН и торгового сбора.

Так, например, речь идет о продаже лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха.

Расчеты нужно подать до 30 октября, а налоговым агентам отчитаться до 31 октября.

Верховный Суд Российской Федерации подтвердил неправомерность применения ЕНВД при торговле на площади более 150 кв. м.

В их числе: новый регламент надзора за соблюдением трудового законодательства, законопроект о запрете на приостановление некоторых коммунальных услуг из-за их неполной оплаты, предложение о введении “налоговой амнистии” для малого бизнеса и обзор судебной практики о госрегистрации юрлиц.

Также в этот срок работодатели должны представить расчет по форме 4-ФСС в электронном виде.

С таким предложением выступил Борис Титов на форуме малого и среднего бизнеса.

Также это последний день для сдачи отчетности по ЕНВД и водному налогу

Соответствующие разъяснения дал Минфин России в своем письме.

В этом году они устанавливаются в отношении НДФЛ, ЕНВД, ПСН и торгового сбора.

Новый порядок будет применяться с 30 октября 2019 года.

Такое решение вынес Верховный суд Российской Федерации.

О последствиях такого запрета для аптек было рассказано на встрече бизнес-омбусмена Бориса Титова с предпринимателями.

Разъяснения касаются как юрлиц, так и ИП.

С такой инициативой к Дмитрию Медведеву обратился бизнес-омбудсмен Борис Титов.

Суд не согласился с выводом налогового органа.

Наиболее актуально это будет для тех, кто заполняет налоговую декларацию вручную и подает ее впервые.

Всего в обзоре представлено 14 решений, как по вопросам налогового администрирования, так и по конкретным налогам.

В их числе: подготовка к переходу на онлайн-кассы, судебная практика ВС РФ о формальном документообороте и содержании многоквартирного дома, а также повышение пособий для некоторых категорий граждан.

Минфин России полагает, что передача в рамках закона о госслужбе участником организации в доверительное управление доли участия в ней не препятствует применению режима.

Речь идет об уменьшении налога на сумму расходов на приобретение ККТ.

Напомним, что до 1 июля предпринимателям необходимо установить онлайн-кассы, чтобы получить налоговый вычет на приобретение ККТ.

Об этом заявила ФНС России на своем официальном сайте.

Внесенный в Госдуму законопроект опираться на сведения, полученные, в частности, из налоговых инспекций, ПФР, архивных организаций.

Ведомство напомнило какие организации обязаны использовать ККТ и при каких видов расчетов.

В том числе приводятся характерные нарушения при исчислении акцизов, НДФЛ, НДПИ, УСН, ЕНВД, ЕСХН, ПСН, налогов на имущество организаций, на игорный бизнес, транспортного и земельного налогов.

Напомним, что ЕНВД рассчитывается исходя из вмененного дохода (потенциально возможного), а не фактически полученного дохода при осуществлении предпринимательской деятельности.

Напомним, что ЕНВД может применяться в сфер розничной торговли при реализации товаров по договорам розничной купли-продажи

В частности, если налогоплательщик считает себя прекратившим деятельность с даты расторжения договоров аренды.

Налоговики могут признать торговлю оптовой и доначислить НДФЛ и НДС.

Услуги перевозки предполагают лишь доставку груза или пассажиров в пункт назначения.

В частности, если у налоговой инспекции возникнут претензии о правомерности применения спецрежима.

Они изначально были установлены на 2017-2018 годы, и пока их действие не продлено.

А также какие сведения должны быть отражены в актах и решениях при доказывании таких схем.

Инспекторы могут это установить, например, проверив документы или опросив свидетелей.

Минэкономразвития России разработало соответствующий проект приказа.

Так как в период применения спецрежима налогоплательщик был фактически освобожден от НДС.

Соответствующий приказ ФНС России вступит в силу 25 ноября.

При этом сумма расходов не должна превышать 18 тыс. руб.

При других условиях этот срецрежим применить нельзя.

Таким образом, для ИП, которые вправе заплатить взносы один раз за весь год, целесообразнее перечислять взносы частями поквартально, чтобы равномерно уменьшать налог.

Но при определенных условиях.

Вместе с тем, если такой ИП получает другие доходы, подлежащие обложению НДФЛ по ставке 13%, он вправе уменьшить сумму таких доходов на имущественные налоговые вычеты.

Ее предлагается использовать до вступления в силу соответствующего приказа, которым утверждена новая форма декларации по ЕНВД, пока он находится на регистрации в Минюсте России.

А также указал на несколько обязательных условий для применения этого спецрежима.

А именно, если предприниматель применяет УСН или ЕНВД.

Его можно применить при определенных условиях.

Но только при выполнении определенных условий.

А также срок уплаты ЕНВД за тот же период.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+EnterОтмена ЕНВД в 2021: последние новости и план действий до конца года

С 2021 года ЕНВД всё-таки отменили. Для ИП самый лучший вариант — перейти на патент, смотрите рубрику об этой системе налогообложения в нашей справочной. ООО пришлось выбрать УСН и, как правило, платить больше налогов. Про УСН мы также написали много понятных статей-инструкций.

В статье обсуждаем оба варианта и рассказываем, как подавать заявление о переходе.

Отменят ли ЕНВД в 2021 году? Последние новости

ЕНВД действует до 1 января 2021 года, и чиновники не планируют продлевать этот срок.

Специальные законопроекты для отмены ЕНВД не нужны. Срок действия спецрежима ограничен законом. 1 января 2021 года ЕНВД перестанет действовать автоматически: ч. 8 ст. 5 97-ФЗ от 29.06.2012. Это не новость: об этом известно уже 3 года.

ЕНВД два раза подходил к подобному сроку. Он должен был исчезнуть в 2014 году, потом в 2018. Каждый раз отмену переносили. Предприниматели ожидали очередного переноса в 2020 году, но его, похоже, не будет

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Следующее чтение запланировано на ноябрь 2020 года, следить за судьбой законопроектов можно по ссылкам:

- (№ 1013197-7) (№ 1003319-7) (№ 1033331-7)

После отмены ЕНВД налогоплательщиков снимут с учёта автоматически, без дополнительных заявлений. Останется только сдать декларацию и заплатить налог до 20 января 2021 года.

Почему ЕНВД отменяют? Аргументы чиновников

— ЕНВД — налог, который ввели в 1998 году по принципу «лучше, чем ничего». Времена изменились: программы налоговой стали умнее, бизнес перешёл на онлайн-кассы. Налоговая знает реальные доходы — и будет требовать процент с них.

— ЕНВД — несправедливый налог. Компании на УСН платят намного больше. Вменённый доход меньше реального в среднем в 27 раз.

— ЕНВД подходит для серых схем. Фирмы уменьшают НДС, когда проводят товар через цепочку однодневок. Если конечный покупатель применяет ЕНВД, экономия будет и на налоге с доходов.

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

- На патентную систему налогообложения могут перейти только ИП.

- Патент выдают для определенных видов деятельности на ограниченной территории — в вашем регионе должен быть принят соответствующий закон.

- Среднее кол-во сотрудников не может превышать 15 человек, а годовой доход — не больше 60 млн рублей в год.

- Нельзя торговать маркированной обувью, меховой одеждой и лекарствами.

- Не подойдёт для интернет- и оптовой торговли.

- С 2021 года запретят применять патент для грузовых и пассажирских перевозок, если в автопарке более 20 транспортных средств.

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

Эльба автоматически ведёт КУД, помогает отправить заявление на патент и готовит платёжку на уплату налога.

УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

Ограничения по УСН в 2021 году: годовой доход — до 200 млн рублей, а количество сотрудников — до 130 человек в год.

Упрощённая система налогообложения хороша тем, что распространяется на всю деятельность ИП или организации. На УСН вы можете одновременно продавать кроссовки в торговом центре, открыть интернет-магазин электроники и заниматься разработкой ПО для иностранных заказчиков. Все доходы облагаются по одной ставке. Вы сдаёте одну декларацию в налоговую по месту регистрации.

Упрощёнка бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае налоговая база рассчитывается только по доходам, а во втором — с разницы между доходами и расходами.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

На УСН налог платят ежеквартально, а декларацию сдают раз в год. Ещё ведут Книгу учёта доходов и расходов (КУДиР), но сдавать её нужно только по запросу из налоговой.

Ставки по налогу устанавливают регионы. На УСН «Доходы» она составляет от 1 до 6 %, «Доходы минус расходы» — от 5 до 15 %.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2021 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2022 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Проверьте, региональный закон по УСН после 1 декабря. Есть вероятность, что ставка в 2021 году будет меньше, чем в 2020.

Совет: чтобы сравнить налоговую налоговую нагрузку на УСН и патенте, воспользуйтесь нашим калькулятором. Это самый удобный способ разобраться, какой режим выгоднее.

Помните, что расчёты основаны на параметрах 2020 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2021 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2021 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Подайте уведомление о переходе на УСН до 31 декабря 2020 года. Отнесите его в инспекцию по месту регистрации или отправьте через личный кабинет налогоплательщика с помощью электронной подписи. Если не успеть до конца 2020, то следующее «окно» для смены режима откроется только через год.

Даже если выбрали патент, подайте заявление на УСН. Тогда доходы по другим видам деятельности автоматически перейдут на упрощёнку. Пусть будет на всякий случай, чтобы не попасть на ОСНО и большие налоги.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Самозанятость

Самозанятые — это плательщики налога на профессиональный доход (НПД).

Перейти на этот режим можно в любой момент, но только если не планируете нанимать сотрудников по трудовым договорам и ваш годовой доход не превышает 2,4 млн рублей. На НПД можно продавать товары собственного производства и оказывать услуги, но нельзя заниматься перепродажей и быть агентом.

Ставка налога у самозанятых: 4 % — с доходов от физлиц и 6 % — с доходов от юрлиц и ИП.

Самозанятость не разрешают совмещать с другими режимами.

Коротко

- ЕНВД отменят 1 января 2021 года.

- Посчитайте на калькуляторе, какая система выгоднее для вашего бизнеса. Калькулятор берёт параметры 2020 года и поэтому не уменьшает стоимость патента на взносы. На самом деле патент обойдётся даже дешевле: в январе вступит в силу новый закон о патенте, который разрешит учитывать страховые взносы.

- Ставки по УСН на 2021 год могут понизить. Здесь всё зависит от местных властей. Проверьте закон своего региона после 1 декабря, раньше его вряд ли примут.

- Подайте уведомление о переходе на УСН, даже если уверены, что будете работать на патенте. Срок — до 31 декабря 2020 года. Если совмещали ЕНВД и УСН, повторно относить заявление не нужно.

- Заявление на патент подавайте в период с 1 декабря по 31 декабря: к этому времени, скорее всего, станет известна стоимость патента на 2021 год.

- После перехода на новую систему налогообложения измените настройки на ККТ. Касса сформирует отчёт о перерегистрации автоматически и передаст его в налоговую. Подавать заявление о перерегистрации кассы в ФНС не нужно .

- С ЕНВД снимут автоматически, заявление для этого не понадобится. Отправьте декларацию и заплатите налог по ЕНВД до 20 января 2021 года.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур