Как восстановить КБМ и скидку по ОСАГО?

Если в момент переоформления страхового полиса прилежным водителем окажется, что КБМ неверен, автолюбителю потребуется заплатить большую сумму за страховку. И в этой ситуации у владельца машины могут возникнуть вопросы: «Можно ли восстановить КБМ и скидку по ОСАГО?» и «Как это сделать?».

Особенности страхового полиса и КБМ

ОСАГО – это вид обязательного страхования риска гражданской ответственности, которая наступит в случае возникновения аварии с нанесением вреда имуществу, жизни или здоровью потерпевшего (пункт 1, статьи 4, ФЗ №40 от 25 апреля 2002 года). Этот вариант страхового полиса обязаны оформить все собственники автомобилей на территории РФ.

Полис ОСАГО оформляется на срок от 3 до 12 месяцев. Поэтому у собственников автомобилей возникает необходимость оплачивать страховку не менее одного раза в году.

Правительством разработана система поощрения собственников и водителей транспортных средств, пользующихся своим автомобилем и не попадающим в ДТП. Это поощрение предоставляется в виде коэффициента «бонус-малус» (КБМ).

КБМ – это особая скидка по ОСАГО, которая предоставляется гражданскому или юридическому лицу в момент очередного оформления страхового полиса. Размер этой скидки увеличивается с каждым новым оформлением, если владелец авто не становится участником ДТП.

Первоначальный (в момент оформления страховки) размер КБМ равняется 1. За каждый последующий год без аварий, в момент оформления страхового полиса, скидка на ОСАГО возрастает на 5%. Ее размер, по окончании 10 лет без ДТП, может увеличиться до максимальной отметки в 50%.

Случаи возникновения ошибочного КБМ

Необходимость вернуть КБМ к прежнему уровню может в нескольких ситуациях:

- невнимательный страховой агент внес в базу неверную информацию о действующей скидке;

- по разным причинам (банкротство, прекращение страховой деятельности) ликвидирована страховая компания, оформившая страховой полис, а соответствующие изменения не внесены в систему РСА;

- водителем осуществлена замена прав без уведомления страховой компании об этом факте;

- сделана ошибка в момент внесения сведений об автолюбителе в бланки нескольких страховок;

- период между окончанием срока действия предыдущей страховки и началом действия нынешнего страхового полиса составил не менее 12 месяцев.

С 1 апреля 2019 года вступили в силу изменения в законодательстве, ставшие причиной потери скидок по ОСАГО для многих автолюбителей. Эти изменения введены в силу Указом Центробанка №5000-У от 4 декабря 2018 года. Указ Центробанка изменил тарифы по ОСАГО, а также объединил ряд надбавок и скидок. В результате многие автолюбители при оформлении страхового полиса после 1 апреля заплатили страховику значительно больше суммы страховки, которую нужно было оплачивать в 2018 году.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Куда обращаться для восстановления скидок по страховке

Чтобы восстановить КБМ и получить вновь желаемую скидку на ОСАГО, потребуется обратиться в соответствующую организацию. Такой организацией является страховая компания, Центральный Банк страны или РСА.

Страховая компания – это первая организация, к которой нужно обращаться, чтобы вернуть КБМ. Страховой агент внесет нужные сведения в страховую базу и скидка будет восстановлена.

Если на протяжении 30 дней, с момента обращения, страховщиком не будут внесены изменения в страховую базу, то владельцу машины, чтобы восстановить КБМ, нужно будет обратиться в отделение Центрального Банка страны. Центробанк рассмотрит заявление (жалобу) автолюбителя и вынесет положительное решение по вопросу. Однако если срок действия страховки автолюбителя истек более 12 месяцев назад, то жалоба гражданина не будет удовлетворена и скидка на ОСАГО не будет восстановлена.

В случае, если вопрос о восстановлении скидки по страховке не будет решен страховой компанией либо Центробанком страны, владельцу авто рекомендуется обратиться в Российский Союз Автостраховщиков (РСА). Эта организация обладает возможностью заставить страховую компанию внести изменения в страховую систему и восстановить скидки по страховому полису.

Требующийся пакет документов

Перед обращением в соответствующий орган потребуется подготовить пакет необходимых документов. В перечень нужной документации входит:

Восстановить КБМ

Коэффициент бонус-малус или КБМ существует для законного понижения стоимости страховки для тех водителей, которые водят осторожно и аккуратно. За вождение транспортного средства без аварий на протяжении длительности действий ОСАГО, его владелец автоматически получает возможность получить перерасчёт цены полиса.

В действующем законодательстве РФ нет данных об условиях указания КБМ в страховке. Следовательно, страховщики могут не выставлять значение этого показателя, однако некоторые организации сообщают этот параметр в графе «Особые отметки».

Ранее существовал законный способ восстановить, исправить КБМ через Госуслуги, но работа этого механизма проводилась в тестовом режиме и имела ряд недостатков. Например, воспользоваться ею могли жители не всех регионов России, сама система часто показывала сбои и не давала ответы на запросы, а кроме того полученные данные через Госуслуги становились причиной отказа в получении скидки, так как были неверными. Тем не менее, действенный способ восстановления КБМ существует.

Причины понижения КБМ

Перед обращением в СК водителю необходимо самостоятельно выяснить причины, которые привели к понижению КБМ. В их число, как правило, входят следующие:

- наличие ДТП, где виновником является владелец полиса;

- ошибки, допущенные при заключении договора;

- смена удостоверяющих документов и внесение поправок в личные данные;

- некорректное внесение сведений самим представителем страховой организации;

- отсутствие продления договора по окончанию действия последней полученной версии страховки.

Как восстановить КБМ через Госуслуги

Когда автовладелец выяснил, что коэффициент расчёта стоимости его полиса изменился, он может удостовериться в этом на сайте страховой компании, через базу РСА или в офисе страховщика. Если причиной является ошибка, то для восстановления КБМ водитель должен сделать обращение в свою страховую организацию.

Восстановить реальные данные о коэффициенте можно в режиме онлайн на официальном сайте страховой компании или обратиться в ближайшее отделение СК.

Можно ли исправить КБМ самому?

Исправить самостоятельно КБМ можно клиентам страховых организаций, но эта услуга платная. Скидка восстанавливается после подписания краткой формы заявления, где указываются личные данные автовладельца. В течение следующих трёх дней страховщик производит процесс восстановления КБМ. Стоимость возвращения скидки оплачивается в зависимости от персонального тарифа страховой компании.

Как подать заявление для восстановления в РСА?

Водители также могут попробовать исправить КБМ и вернуть скидку посредством обращения к системе РСА. Для этого нужно выполнить такой алгоритм действий:

- проверить текущее состояние показателей в РСА. Чтобы это сделать, нужно указать данные о водителе ТС и активировать кнопку расчёта;

- написать заявление в страховую компанию, в котором указать причину обращения. Можно также предоставить другие документы, доказывающие права на получение скидки.

Как вернуть переплату за ОСАГО из-за неправильного КБМ?

В том случае, если по какой-либо причине владелец транспортного средства переплачивал за стоимость полиса, хотя имел полное право на получение скидки, он может попытаться добиться возмещения переплаченных средств.

Для получения компенсации автовладелец обязан направить в СК заявление, в котором указывается такое требование.

Когда страховщик отказывается выплачивать положенные водителю деньги, клиент страховой компании имеет право обратиться в ЦБ. Сотрудники ведомства проведут расследование, после чего направят в СК запрос, обязывающий выплатить компенсацию. Владелец ТС может получить свои деньги, если предоставит страховщику номер собственного лицевого счёта.

Заключение

Никто не застрахован от ошибок, нередко они случаются при оформлении ОСАГО. Однако даже если неточность имела место, автовладелец не лишается права восстановить потерянную скидку. Чтобы это сделать, ему нужно обратиться в отделение страховой компании или же в режиме онлайн оставить заявку на официальном сайте СК. Если ошибка действительно была, страховщик обязан исправить КБМ и возместить вынужденные переплаты водителя.

Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Как исправить коэффициент «бонус-малус» ОСАГО при неверном применении

КБМ (коэффициент «бонус-малус») – один из коэффициентов, применяемый при расчете стоимости полиса ОСАГО, учитывающий наличие или отсутствие выплат по закончившемуся полису. Коэффициент был введен с момента принятия закона в 2003 году. Основной смысл КБМ – соотнесение размера страховой премии с качеством вождения. На практике он часто применяется некорректно. Рассмотрим, как исправить коэффициент «бонус-малус» ОСАГО при неверном применении.

Во время действия закона подход к применению коэффициента менялся, но не будем останавливаться на истории коэффициента. Важно, что в 2013 году заработала информационная система, созданная на базе Российского союза автостраховщиков (АИС ОСАГО), и заключение договора ОСАГО без запроса КБМ в информационной системе стало невозможно. С 1 июля 2014 года АИС РСА, в соответствии с правилами ОСАГО и указанием Банка России, является единственным способом определения КБМ. При загрузке данных в АИС ОСАГО большое количество водителей утратили свои «скидки» как из-за различного рода технических проблем, так и из-за некорректного применения КБМ страховщиком, передававшим сведения в момент формирования базы. Мы попытаемся разъяснить существующий принцип применения КБМ и порядок действий для его изменения, если коэффициент применен неверно.

Принципы применения КБМ

В зависимости от наличия или отсутствия выплат, произошедших по вине водителя, каждому водителю (при ограниченном списке лиц, допущенных к управлению) или собственнику (при неограниченном списке) при заключении договора присваивается класс, которому соответствует определенный КБМ. При первоначальном заключении договора или отсутствии страховой истории в течение одного года и более присваивается 3-й класс.

Класс

КБМ

Класс по окончании годового срока страхования с учетом наличия страховых выплат* по предыдущим договорам

Выплат не было

1 выплата

2 выплаты

3 выплаты

4 и более выплаты

* Несколько выплат по одному ДТП считаются одной выплатой.

Присвоение класса М влечет удорожание полиса с «базовым» классом в 2,45 раза, а отсутствие выплат в течение десяти лет присваивает класс 13, уменьшающий стоимость полиса вдвое. Происходит это при заключении договора у любого страховщика.

КБМ не применяется в полисах, заключенных на срок менее года (полисы для транзитных транспортных средств), и для транспортных средств, зарегистрированных в иностранных государствах.

При расчете стоимости полиса применяется наименьший класс (максимальный КБМ) из присвоенных водителям, включенным в полис.

Количество выплат по водителю определяется исходя из сведений по всем договорам, в которые был включен водитель и у которых срок истек не более чем за один год до даты заключения договора. Класс определяется по последнему закончившемуся договору.

Досрочно прекращенный договор не учитывается для повышения класса, но выплаты по нему учитываются. При отсутствии выплат в новом договоре будет присвоен класс, имевшийся при заключении прекращенного договора.

При неограниченном списке водителей класс применяется к связке собственник – ТС. Все произведенные выплаты будут присваиваться собственнику. Если собственник – физическое лицо, сам ДТП не совершал, но присутствует в других полисах в списке водителей или решил заключить договор с ограниченным списком водителей, ему будет присвоен класс, учитывающий все выплаты по договору с неограниченным списком. Обратной силы это правило не имеет. То есть если собственнику как водителю был присвоен определенный класс, то при заключении нового договора «без ограничений» класс будет 3. При отсутствии выплат класс собственника будет повышаться только при условии страхования того же транспортного средства.

В чем причины некорректной информации о КБМ в АИС ОСАГО?

Каждый водитель идентифицируется в АИС ОСАГО по ряду параметров: Ф. И. О., дате рождения, серии и номеру водительского удостоверения. У собственника – физического лица вместо водительского удостоверения указываются паспортные данные. При несовпадении любого из параметров с имеющимися в АИС ОСАГО данными корректный КБМ определен не будет.

Возможные причины — проявление человеческого фактора при вводе информации страховщиком, изменение документов у водителя (собственника), приобретение нелегального полиса, не состоявшаяся передача страховщиком информации в АИС ОСАГО, сбои в работе информационных систем.

Возникают и «учетные» проблемы. Например, переход с «неограниченного» списка водителей на «ограниченный». В первом случае информация включает только паспортные данные, а во втором – данные водительского удостоверения. Еще одна проблема — наличие нескольких договоров по одному водителю с разными КБМ. Учетные проблемы решены или решаются Российским союзом автостраховщиков, а страхователь может повлиять на остальные причины некорректного применения КБМ.

Изначально нужно определить, что с учетом всех нюансов КБМ применен неверно. До увеличения тарифов и введения тарифного коридора сделать это во многих случаях было не сложно — при отсутствии выплат премия уменьшалась на 5%. Сегодня, с учетом того, что в полис данные о КБМ обычно не вносятся, определить его можно расчетным способом, отталкиваясь от рассчитанной страховой премии и формулы, приведенной в приложении 4 указания Банка России от 19 сентября 2014 года № 3384-У. Значение применяемых коэффициентов можно получить из приложения 2 этого же документа, с учетом изменений, внесенных указанием № 3604-У от 20 марта 2015 года. Применяемые базовые ставки страховщики обязаны публиковать на своем сайте. Полученное значение необходимо сравнить с КБМ, выдаваемым АИС ОСАГО на сайте РСА.

Если значения не сходятся, письменно требуйте от страховщика применения корректного коэффициента или попробуйте сменить страховую компанию. Если текущий страховщик предлагает заключить договор с КБМ ниже, чем в АИС ОСАГО (чего быть не должно), настаивайте на передаче данных в базу, поскольку в будущем вы можете сменить страховщика или потребуется включиться в полис друзей, а данные в АИС будут некорректны.

Если значения совпали, но КБМ не соответствует реальной истории, необходимо убедиться, соответствуют ли данные, внесенные в полис, фактическим. Если обнаружена неточность, в том числе вследствие изменения Ф. И. О. и других данных, используемых в полисе, нужно письменно уведомить об этом страховщика с приложением подтверждающих документов и просьбой пересчета КБМ.

Действительность полиса желательно проверять перед заключением договора (особенно при покупке у посредников), например, на соответствующем сервисе Банки.ру. Помимо отсутствия страхового покрытия, приобретение поддельного или недействительного полиса может привести к потере накопленной скидки.

Если срок предыдущего полиса истек, заключайте новый с предлагаемым КБМ, но продолжайте добиваться его изменения.

Если проблема не в некорректно указанных персональных данных, предыдущий полис был легитимным и с верным КБМ, выплат не было, обращайтесь с претензией к текущему страховщику, предварительно затребовав у предыдущего справку о наличии/отсутствии выплат по предыдущему договору ОСАГО. Справку он должен выдать после окончания договора, в течение пяти дней с момента запроса.

Изменить сведения в АИС РСА может только страховщик, с которым заключен договор ОСАГО. Если он отказывается делать это добровольно, необходимо жаловаться в контролирующие органы. Переписку со страховщиком можно и пропустить, но так проблему можно решить быстрее.

Как подать жалобу на страховщика?

В случае с ОСАГО существует два возможных адресата для подачи жалобы – Банк России и РСА. Эффективнее жаловаться в Банк России, так как регулятор может применять к страховщику различные санкции (одной из причин ограничения лицензии ООО «Росгосстрах» обозначалось как раз некорректное применение КБМ). Подать жалобу возможно в электронном виде в интернет-приемной Банка России, где под такие жалобы выделена отдельная форма обращения.

В жалобе указывается наименование страховщика и описывается суть проблемы с указанием номера (номеров) полисов, как минимум текущего, но желательно и предыдущего (предыдущих). Желательно приложить копии полисов и документов, данные из которых используются при расчете КБМ, копию претензии в страховую компанию и ответа (при наличии).

Банк России проведет проверку, запросит информацию у РСА и предыдущего страховщика ОСАГО и, если информация подтвердится, примет меры к страховщику для корректировки КБМ в АИС ОСАГО. Вам поступит официальный ответ, копию которого необходимо приложить к заявлению в страховую компанию с требованием возврата излишне уплаченной части премии. Процедура подачи жалобы в РСА аналогична жалобе в Банк России, производится на специальном бланке на адрес электронной почты request@autoins.ru.

Если неверный КБМ был применен несколько лет назад, у страховщика, некорректно применившего коэффициент или не передавшего сведения о выплатах, отозвали лицензию, а у вас нет данных о предыдущих полисах, то Банку России или РСА разобраться в ситуации будет сложно. В АИС ОСАГО содержится информация о договорах с 2011 года. Но подать жалобу с изложением ситуации и приложением всех имеющихся данных все равно стоит.

Старайтесь контролировать свою страховую историю ОСАГО как при заключении каждого договора, так и при включении вас в списки водителей в других полисах.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Дарим % КВ за все оформленные полисы!

Новый год прошёл, а подарки для агентов rosstrah.ru остались!

4 февраля удваиваем всё комиссионное вознаграждение с каждого полиса.

Восстановление КБМ, как восстановить, куда обращаться

Коэффициент «бонус-малус» (КБМ) – значение, допускающее возможность возникновения страхового случая. Его расчет необходим для установления конечной стоимости оформления ОСАГО. То есть определение степени возможного риска предопределяет завышенную стоимость страховки. При множителе меньше среднего цена регистрации будет значительно ниже.

Для расчета рассматривается общее количество аварийных ситуаций, скорость их возмещения или отсутствия. При первоначальном оформлении назначается коэффициент 3 вне зависимости от степени аккуратности управления транспортом. В дальнейшем значение устанавливается путем анализа поведения автомобилиста на дорогах, что приводит к скидке за регистрацию ОСАГО. Наивысший класс вождения – 13, при котором КБМ будет составлять 0,5, а скидка – 50%.

- при страховке прицепа автоматически назначается 3 класс вождения;

- коэффициент 1 при оформлении автомобиля временного пользования;

- если у транспорта несколько пользователей, параметр устанавливается на основании минимального класса вождения у одного из собственников.

Своевременная проверка

Проверить назначенный показатель сможет каждый автолюбитель, у которого есть доступ в интернет. Вся информация о страховщике хранится на базе РСА. Правильная проверка проходит только на официальных сайтах данного сообщества с заполнением электронной формы:

- уточнение статуса водителя (физическое или юридическое лицо);

- количество управляющих лиц;

- данные водительского удостоверения;

- дата действия полиса.

Полученное число может отличаться от ожидаемого результата. Если автолюбитель не попадал в ДТП, вовремя оформлял новый сертификат, средний процент может снизиться или остановиться на одной цифре по ошибке страхующей компании. Часто встречаемые причины:

- Смена прав.

- Наличие несколько страховок на одного водителя.

- Опечатка в информации о пользователе, допущенная РСА или агентом.

Редкая ситуация – задержка организацией передачи информации о пользователе. При обнаружении проблемы следует позаботиться о восстановлении «бонуса-малуса».

Способы восстановления

Мы восстановлением КБМ не занимаемся, можем только проверить через наш бесплатный сервис. Восстановление проходит через Центробанк, страховую компанию или страхового брокера. Самым надежным является обращение в Центробанк с официальной жалобой. Установка верного параметра на должный уровень происходит моментально при приеме оформленного бланка. Для доказательства нужно прикрепить скан полиса или справку об отсутствии выплат с предыдущих сертификатов.

Следующий способ – подача заявления в страхующую компанию. План действий:

- Написать заявление на имя руководителя в двух экземплярах с просьбой восстановить оптимальный уровень КБМ на основании предыдущего ОСАГО.

- Отнести оригиналы бланков и копии справок в офис страховщика.

- Зарегистрировать обращение у секретаря. Второй экземпляр с печатью, подписью и датой подачи остается на руках у заявителя.

Процесс проверки длится 5 рабочих дней с момента подачи заявления. Если число осталось неизменным, нужно обратиться в организацию вновь. Брокеры также быстро устраняют данную проблему, так как они уполномочены вносить изменения в базу РСА. Последовательность обращения к ним идентична.

Восстановление коэффициента «бонуса-малуса» — несложный процесс, который позволит получить заслуженную скидку на ОСАГО и установить степень правильности поведения автолюбителя на дорогах. Ошибочные сведения влияют на репутацию автомобилиста. Чтобы подобная ситуация не возникла вновь, необходимо проверять КБМ перед каждым новым получением страховки.

Читайте также

Бланк полиса ОСАГО – утверждён на государственном уровне, имеет несколько степеней защиты от подделки. Несмотря

После внесения поправок в действующее законодательство, все страховые компании обязаны оказывать услуги автострахования в электронном

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков

Система «Единый агент ОСАГО» – это программа, решающая проблему с доступностью полисов в некоторых регионах

Как восстановить КБМ. 3 способа.

Очень часто к управлению автомобилем в полисе ОСАГО допущено ограниченное количество водителей.

К примеру, у всех водителей в последнем полисе накоплена максимальная скидка: КБМ=0,5. Однако при попытке купить электронный полис ОСАГО онлайн выясняется, что в базе РСА КБМ одного из водителей = 0,85. Следовательно полис ОСАГО будет стоить минимум на 25% дороже. И чтобы снизить стоимость полиса нужно произвести восстановление КБМ.

Как восстановить КБМ в базе РСА на правильный? Это единственный вопрос, который возникнет в данной ситуации.

Существует минимум 3 способа как вернуть КБМ.

1-й способ. Обращаемся в Центробанк России

Этот способ самый надежный. Необходимо обратиться в Центробанк с жалобой на КБМ по ОСАГО и Вам все сразу приведут к одному знаменателю

Подать жалобу в Центробанк по КБМ можно через электронную форму на сайте http://www.cbr.ru/Reception/Message/Register?messageType=Complaint

Прокручиваем вниз до раздела «Страховые организации» — «ОСАГО», выбираем тему жалобы «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора»

Заполните предлагаемую форму

ОБЯЗАТЕЛЬНО ПРИЛОЖИТЕ (ЗАГРУЗИТЕ) СКАН СТРАХОВОГО ПОЛИСА С МИНИМАЛЬНЫМ КБМ или СПРАВКУ ОБ ОТСУТСТВИЕ СТРАХОВЫХ ВЫПЛАТ С ПРЕДЫДУЩЕЙ СТРАХОВОЙ КОМПАНИИ.

Вам на указанный e-mail придет уведомление о получении жалобы

Центробанк сам запросит всю нужную информацию и отправит Вашу жалобу на рассмотрение по принадлежности, на почту вам придет Уведомление о ходе рассмотрения обращения в Интернет-приемную Банка России.

Уважаемый(ая) В________

Ваше обращение за № ОЭТ-### от 28/01/2016 направлено по принадлежности в ____________ за № ####### от ____________.

Это сообщение сформировано автоматически. Пожалуйста, не отвечайте на него.

И по окончанию проверки Вам придет письмо от Центробанка о результатах проверки.

Проверку Центробанк должен осуществить в течение 30-дней с момента подачи жалобы.

И уже после этого в базе АИС РСА по КБМ уберут неверные данные и укажут правильные. И Вы сможете проверить правильность КБМ.

Это единственно верный способ восстановить КБМ бесплатно!

Как говорил Бодров в фильме

Вся сила в Москве, брат! (с)

2-й способ. Заявление в страховую компанию

Необходимо обратиться с письменным заявлением в страховую компанию, которая застраховала Вас с неправильным классом. Они обязаны сами всё исправить и произвести перерасчет.

ПОРЯДОК ДЕЙСТВИЙ КАК ВОССТАНОВИТЬ КБМ В СТРАХОВОЙ КОМПАНИИ

1. Пишите заявление в 2-х экземплярах на имя руководителя страховой компании с просьбой изменить КБМ на основании либо предыдущего полиса, либо справки об отсутствии страховых выплат с прежней страховой компании.

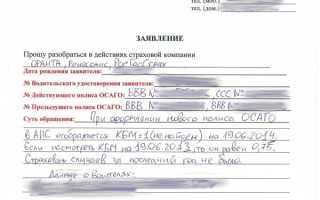

ЗАЯВЛЕНИЕ на восстановление КБМ (образец)

2. Отнесите заявление на перерасчет кбм и копию справки, либо предыдущего полиса, в свою страховую компанию. Самое главное — ваш договор на момент подачи заявления, должен быть действующим.

3. Секретарь обязана зарегистрировать ваше заявление в страховую компанию о восстановлении кбм и присвоить ему порядковый номер. Второй экземпляр с штампиком страховой компании, датой и порядковым номером, оставляете себе.

ПОМНИТЕ! Если в страховой компании отказываются принимать Ваше заявление, направьте его по почте заказным письмом с уведомлением.

4. Заявление на восстановление КБМ рассматривается — 10 дней. Данный срок предусмотрен п.1 ст. 16.1 закона «Об ОСАГО», абзац 2.

По истечении 10 дней, можете проверить свой КБМ. Если КБМ не изменился, то необходимо звонить в страховую компанию. Обычно страховая компания нормально отрабатывает данные заявления.

ПИСАТЬ ЗАЯВЛЕНИЕ В РСА О ВОССТАНОВЛЕНИИ КБМ БЕСПОЛЕЗНО, ОНИ НЕ ИМЕЮТ ПРАВА ВНОСИТЬ ИЗМЕНЕНИЯ КБМ В БАЗУ.

Если страховая компания не реагирует на заявление пишите в Центробанк или РСА.

3-й способ. Обратиться к страховому брокеру

Этот вариант как говорится на безрыбье.

Страховые брокеры, за определенное вознаграждение могут восстановить скидку по ОСАГО (если, конечно, вы лишились скидки не вследствие ДТП по вашей вине).

Страховая компания не учла КБМ и Вы не знаете как его восстановить, воспользуйтесь бесплатной консультацией юриста и получите исчерпывающие ответы на ваши вопросы.