Нематериальные активы: особенности классификации и учета

В учете нематериальных активов, казалось бы, все ясно. Однако практика показывает, что зачастую сотрудникам бухгалтерских служб непросто правильно классифицировать и отразить операции с нематериальными активами предприятия.

В связи с этим рассмотрим все тонкости работы с НМА.

ЗАКОНОДАТЕЛЬНЫЕ АСПЕКТЫ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы не имеют вещественной формы, однако являются имуществом компании, которое способно приносить доходы. В общем виде под нематериальными активами подразумевают объекты интеллектуальной собственности предприятия, используемые в его хозяйственной деятельности в течение длительного времени, имеющие денежную оценку.

Согласно действующему законодательству далеко не все объекты интеллектуальной собственности могут считаться нематериальными активами. Налоговым кодексом РФ (далее — НК РФ) и ПБУ 14/2007 «Учет нематериальных активов» (утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016)) предусмотрен ряд условий, которым должны соответствовать НМА.

Чтобы интеллектуальная собственность могла считаться нематериальным активом, она должна иметь срок использования в деятельности компании свыше года, приносить предприятию экономическую выгоду. Также у компании должны быть документы, подтверждающие наличие данного НМА.

В статье 257 НК РФ указано, что к объектам нематериальных активов предприятия не могут быть отнесены:

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

- интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Порядок учета нематериальных активов законодательно регулирует ПБУ 14/2007, в котором дается расширенная трактовка критериев отнесения объектов учета к нематериальным активам (табл. 1).

Таблица 1. ПБУ 14/2007 о нематериальных активах

Содержание ПБУ

Требования и критерии

Пункт 2. Под критерии НМА не подпадают

Не законченные и не оформленные НИОКР

Не давшие положительного результата НИОКР

Материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности

Пункт 3. Условия принятия объекта к учету как НМА

Объект способен приносить организации экономические выгоды в будущем

Организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности

Наличие возможности выделения или отделения (идентификации) объекта от других активов

Объект предназначен для использования в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев

Организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев

Фактическая (первоначальная) стоимость объекта может быть достоверно определена

У объекта отсутствует материально-вещественная форма

Фактической стоимостью НМА признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.Согласно ПБУ 14/2007 единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Каждый объект НМА принимается в состав имущества организации по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

ПБУ 14/2007 содержит перечень затрат, которые могут быть учтены при исчислении фактической стоимости объекта НМА (табл. 2).

Таблица 2. Формирование стоимости нематериальных активов по ПБУ 14/2007

Содержание ПБУ

Виды расходов

Пункт 8. Расходы, принимаемые в стоимость НМА при его приобретении

Суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу)

Таможенные пошлины и таможенные сборы

Невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА

Вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен НМА

Суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением НМА

Иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях

Пункт 9. Расходы, принимаемые в стоимость НМА при его создании

Суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение научно-исследовательских, опытно-конструкторских или технологических работ

Расходы на оплату труда работников, непосредственно занятых при создании НМА или при выполнении научно-исследовательских, опытно-конструкторских или технологических работ по трудовому договору

Отчисления на социальные нужды (в том числе единый социальный налог) с оплаты труда работников

Расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизация ОС и НМА, использованных непосредственно при создании НМА, фактическая (первоначальная) стоимость которого формируется

Иные расходы, непосредственно связанные с созданием НМА и обеспечением условий для использования актива в запланированных целях

Пункт 10. Расходы, не принимаемые в стоимость НМА при его приобретении или создании

Возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством РФ

Общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами

Расходы по полученным займам и кредитам не являются расходами на приобретение, создание НМА, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным

Пункты 11–15. Стоимость НМА в иных случаях его образования

Пункт 11. Фактической (первоначальной) стоимостью НМА, внесенного в счет вклада в уставный (складочный) капитал, уставный фонд, паевой фонд организации, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ

Пункт 12. Фактическая (первоначальная) стоимость НМА, принятого к бухучету при приватизации государственного и муниципального имущества способом преобразования унитарного предприятия в ОАО, определяется в порядке, предусмотренном для реорганизации организаций в форме преобразования

Пункт 13. Фактическая (первоначальная) стоимость НМА, полученного организацией по договору дарения, определяется исходя из его текущей рыночной стоимости на дату принятия к бухучету в качестве вложений во внеоборотные активы

Пункт 14. Фактическая (первоначальная) стоимость НМА, приобретенного по договору, предусматривающему исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости активов, переданных или подлежащих передаче организацией

Пункт 15. Если в отношении НМА, указанных в пп. 11–14, возникают расходы, предусмотренные в пп. 8, 9, такие расходы также включаются в фактическую (первоначальную) стоимость

ПБУ 14/2007 регламентирует следующие аспекты учета НМА:

- последующая оценка стоимости нематериальных активов (пп. 16–22);

- амортизация нематериальных активов (пп. 23–33);

- списание нематериальных активов (пп. 34–36);

- учет операций, связанных с предоставлением/получением права использования нематериальных активов (пп. 37–39);

- раскрытие информации о НМА в бухгалтерской отчетности (пп. 40, 41);

- деловая репутация как объект НМА (пп. 42–45).

КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы достаточно разнообразны по своей природе, поэтому их классифицируют по видам в составе четырех групп:

1) объекты патентного права;

2) объекты авторского права;

3) средства индивидуализации;

4) иные объекты НМА.

В первую группу входят НМА, которые представляют собой исключительные права владельца на объекты интеллектуальной собственности, регулируемые патентным правом. Эту группу можно разделить на три составляющие:

- права на товарные знаки и торговые марки, используемые правообладателем в ходе коммерческой деятельности;

- изобретения, включающие в себя изготовление промышленных образцов, полезные модели, селекционные достижения, породы животных и т. д.;

- результаты творческой деятельности, получаемые от использования патентов и лицензионных договоров (например, договор франшизы или договор коммерческой концессии).

Вторая группа НМА состоит из исключительных прав на объекты интеллектуальной собственности, охраняемые авторским правом. Она делится на три подгруппы:

- гуманитарные объекты НМА в виде произведений литературы, живописи, музыки, кинематографии, объекты смежных прав и т. д.;

- технические объекты НМА: базы данных, программное обеспечение, произведения архитектуры и градостроительства, конструкторская и технологическая документация, отчеты по НИОКР и т. д.;

- научные объекты НМА в виде научной идеи, научного эксперимента, научного открытия, научного произведения.

Третья группа НМА объединяет объекты, представляющие исключительные права владельца средства индивидуализации юридического лица, его продукции или услуг. В данной группе можно выделить следующие направления:

- фирменные наименования, к которым относится название компании, наименование места происхождения товаров и т. д.;

- коммерческие обозначения продукции или услуг компании.

В четвертой группе НМА объединены объекты, возникающие в результате хозяйственной деятельности компании:

- секреты производства (ноу-хау): рецептура, технология, методика и т. д.;

- деловая репутация (гудвилл) компании, являющаяся оценкой финансово-коммерческого результата развития бизнеса компании.

Кроме указанных групп объектов нематериальных активов предприятие может использовать в своей деятельности НМА, переданные ей во временное пользование на основе предоставления неисключительных прав использования (лицензия, франшиза и т. д.). Такие объекты НМА (программы, технологии и др.) должны учитываться по каждому объекту, но за балансом предприятия.

ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

В бухгалтерском учете нематериальные активы учитываются на счете 04 «Нематериальные активы» в аналитике по каждому объекту НМА. Счет является активным. По дебету счета отражают сальдо и поступление нематериальных активов, по кредиту — выбытие НМА.

Аналитический учет НМА ведут по каждому отдельному объекту или по видам расходов на исследовательские, опытно-конструкторские и технологические работ

Нематериальные активы могут поступать на баланс предприятия за счет различных видов хозяйственных операций:

- приобретение за денежную плату;

- создание собственными силами и/или за счет привлечения сторонних исполнителей на договорной основе;

- приобретение на условиях обмена;

- поступление от учредителей в уставный капитал;

- безвозмездное поступление;

- поступление в виде взноса в совместную деятельность.

Основаниями для оприходования объекта НМА служат патент или свидетельство о праве пользования.

А. А. Гребенников, главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2021.

Тема 10. Учет нематериальных активов

Выполнение заданий по данной теме следует начинать с изучения нормативных документов, регулирующих организацию бухгалтерского учета нематериальных активов, в частности Гражданский кодекс РФ, часть II; положение по бухгалтерскому учету нематериальных активов ПБУ 14/2007, утвержденное приказом МФРФ от 27.12.2007 г. №153н; методические указания по инвентаризации имущества и обязательств; приказ Минфина России от 13.06.1995 г. №49.

1. Данными нормативными актами определены следующие понятия и правила:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации – патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т. п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

2. Единицей бухгалтерского учета нематериальных активов является инвентарный объект, под которым понимается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении, исключительного права на результат интеллектуальной деятельности. Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

3. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

4. Нематериальные активы отражаются в бухгалтерском учете по фактической первоначальной стоимости.

Фактической (первоначальной) стоимостью нематериального актива признается сумма, уплаченная продавцу при приобретении, а также затраты на создание актива и обеспечение условий для использования актива в запланированных целях без НДС.

5. Изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов, которая проводится не чаще одного раза в год.

6. Переоценка нематериальных активов производится путем пересчета их остаточной стоимости.

7. Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

8. Для учета нематериальных активов используется активный балансовый счет 04 «Нематериальные активы».

2. Практические ситуации

Учет поступления нематериальных активов

Нематериальные активы поступают в организацию и принимаются к бухгалтерскому учету при их приобретении за плату, создании самой организацией, внесении учредителями в качестве вклада в уставный (складочный) капитал, получении по договору дарения (безвозмездно) и др.

Всякое поступление нематериальных активов в организацию предварительно отражается на счете 08 «Вложения во внеоборотные активы».

Учет поступления нематериальных активов в счет вклада в уставный капитал организации

Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ.

В тех случаях, когда в организацию поступает новый объект нематериальных активов, его стоимость для налогового учета принимается равной первоначальной стоимости объекта, подтвержденной документами передающей стороны. В таких случаях, как правило, объект нематериальных активов не использовался в производственных целях и для управленческих нужд, амортизация по нему не начислялась. Сумма НДС, уплаченная продавцу объекта, к вычету не предъявляется и учитывается в первоначальной стоимости передаваемого объекта нематериальных активов.

Если в счет вклада в уставный капитал поступает объект нематериальных активов, который до момента передачи использовался передающей организацией в производстве продукции, по нему начислялась амортизация и сумма НДС, уплаченная продавцу, предъявлялась к вычету после принятия объекта к учету, то передающая организация должна восстановить сумму НДС, ранее предъявленную бюджету к вычету.

НДС, подлежащий восстановлению, рассчитывается исходя из остаточной стоимости передаваемых нематериальных активов и действующей ставки НДС.

Суммы НДС, подлежащие восстановлению, в стоимость передаваемых нематериальных активов не включаются и подлежат налоговому вычету у принимающей организации.

Ситуация 1

Организация получила от учредителя объект нематериальных активов в счет вклада в уставный капитал. Учредителем данный объект в производстве не использовался, амортизация по нему не начислялась. Согласованная стоимость объекта 600 000 руб.

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Отражено получение объекта нематериальных активов в качестве вклада учредителя в уставный капитал созданного ООО

Принят на учет, полученный от учредителя объект нематериальных активов

Ситуация 2

Организация получила от участника в качестве вклада в уставный капитал исключительное право на товарный знак.

Согласованная сторонами стоимость исключительного права на товарный знак составляет 470 500 руб. Сумма НДС, подлежащая восстановлению и переданная передающей стороной, составляет 18 000 руб. За регистрацию договора об отчуждении исключительных прав и внесение изменений в реестр товарных знаков организация уплатила пошлины в общей сумме 9500 руб. Товарный знак начинает использоваться для маркировки выпускаемой продукции в месяце внесения изменений в свидетельство на товарный знак.

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Уплачена с расчетного счета пошлина за регистрацию договора об отчуждении исключительных прав на товарный знак

Уплачена с расчетного счета пошлина за внесение изменений в реестр и свидетельство

Отражено получение исключительного права на товарный знак в качестве вклада участника в уставный капитал организации

Отражена сумма НДС, переданная участником

Уплаченные пошлины включены в фактические затраты на приобретение НМА (8000 + 1500)

Исключительное право на товарный знак учтено в составе НМА (470 500 + 9500

Предъявлен к вычету НДС, восстановленный правообладателем

Учет нематериальных активов, приобретенных за плату

При приобретении нематериальных активов за плату у других юридических или физических лиц в первоначальную стоимость включаются все затраты, связанные с их приобретением. Уплаченный НДС по приобретенным нематериальным активам в их первоначальную стоимость не включается и учитывается отдельно.

НДС, уплаченный при приобретении нематериальных активов, предъявляется бюджету к вычету в полном объеме после принятия нематериальных активов к учету.

Исключение составляют программы для ЭВМ, реализация которых с 01.01.2008 г. НДС не облагаются (пп. 26 п. 2 ст. 149 НК РФ).

Ситуация 3

Организация на основании договора об отчуждении исключительного права приобрела исключительное право на программу для ЭВМ стоимостью 28 000 руб. С 01.01.2008 реализация исключительных прав на программы для ЭВМ.

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Отражены затраты на приобретение нематериального актива

С расчетного счета оплачена контрагенту договорная стоимость исключительного права

Принят к учету объект нематериальных активов

Ситуация 4

Организация приобрела у юридического лица исключительное право на товарный знак. Расходы организации на приобретение составили 29 500 руб., в том числе НДС – 4500 руб.

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Принят к оплате счет за приобретенный объект

Отражен НДС, предъявленный продавцом

Исключительные права на товарный знак отражены в составе НМА

Предъявлен НДС бюджету

Перечислено с расчетного счета за приобретенный НМА

Создание (изготовление) нематериальных активов с привлечением сторонних исполнителей

Первоначальной стоимостью нематериальных активов, созданных с привлечением сторонних исполнителей, признается сумма всех фактических расходов на создание (изготовление) нематериальных активов (НИОКР), включая пошлины и сборы. НДС в первоначальную стоимость нематериальных активов не включается, а предъявляется бюджету к возмещению. Исключение составляют выполненные НИОКР по разработке технологии производства новых видов продукции, которые с 01.01.2008 г. НДС не облагаются.

Ситуация 5

Согласно договору организация оплатила работы по проведению опытно-конструкторских и технологических работ, результатом которых является создание технологии изготовления нового вида продукции, в сумме 2400000 руб. По результатам рассмотрения заявки организация получила патент на изобретение и заплатила патентные пошлины в сумме 2800 руб.

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Принят к оплате счет за работы, связанные с созданием технологии производства новой продукции (изобретения)

С расчетного счета уплачены патентные пошлины

Расходы по оплате патентных пошлин отнесены на увеличение первоначальной стоимости изобретения

Запатентованное изобретение принято на учет в качестве объекта нематериальных активов

Ситуация 6

Организация по договору заказала стороннему исполнителю разработку компьютерной программы.

В соответствии с условиями договора исключительное право на компьютерную программу принадлежит организации.

Договорная стоимость программы составляет 118 100 руб. (в том числе НДС – 18 000 руб.).

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Приняты к оплате счета за разработку компьютерной программы (118 000 – 18 000)

Учет нематериальных активов при их поступлении: справочник бухгалтера

Что такое нематериальные активы? Это объекты, не имеющие вещественной, физической формы, предназначенные для использования в процессе производства, оказания услуг, выполнения работ. Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию. Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

Понятие нематериальных активов

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

В качестве подтверждающих документов могут выступать:

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Учет НМА при поступлении в организацию

- покупка НМА;

- создание НМА собственными силами или с привлечением сторонних услуг;

- внесение в уставной капитал организации;

- безвозмездное получение.

Покупка НМА

При поступлении в организацию нематериальные активы принимаются к учету по первоначальной стоимости, называемой также фактической. Аналогичным образом принимаются к учету и основные средства. Эта стоимость складывается из стоимости самого исключительного права на НМА и его использование в соответствии с договором, патентом и другими документами, а также всех сопутствующих затрат (оплата различного вида пошлин, таможенных сборов, сопутствующих налогов, услуг сторонних организаций, информационных и консультационных услуг и прочее) за минусом НДС. НДС из суммы всех затрат выделяется и направляется к возмещению из бюджета.

НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование.

Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные активы», по дебету этого счета отражается поступление объекта, по кредиту его выбытие, списание.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

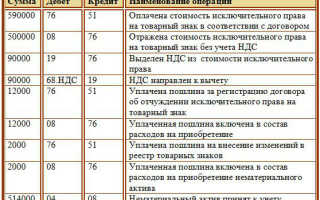

- Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).

- За регистрацию договора была уплачена пошлина 12000 руб..

- За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.

Создание нематериального актива

Помимо того, что нематериальный актив можно приобрести за плату, то есть купить, его также можно создать по поручению организации своими силами или с привлечением сторонних услуг.

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Вклад в уставный капитал

- Д08 К75 – отражена первоначальная стоимость объекта НМА.

- Д04 К08 – нематериальный актив принят к учету.

Безвозмездное поступление

Если актив поступает на безвозмездной основе по договору дарения, то объект оценивается по рыночной стоимости на дату принятия.

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Учет нематериальных активов

Нематериальные активы — это особый вид имущества, который не имеет физической формы. Это могут быть различные исследования и изобретения, книги, фильмы, товарные знаки и даже деловая репутация. Что относится к НМА, как принимать их к учету, начислять амортизацию и проводить списание с баланса.

Что такое нематериальные активы

Нематериальные активы (НМА) отличаются от других тем, что не имеют физической формы. В эту категорию попадают деловая репутация и различные объекты интеллектуальной собственности, например:

- веб-сервисы, программы для компьютера, мобильные приложения, сайты;

- книги, картины, фильмы, музыка и прочие предметы искусства;

- товарные знаки и знаки обслуживания;

- секретные рецепты и технологии производства, так называемые ноу-хау;

- изобретения, промышленные образцы, полезные модели;

- новые сорта растений или породы животных, которые выведены самостоятельно.

Персонал не является нематериальным активом. Так сказано в п. 4 ПБУ 14/2007. Там же отмечено, что расходы на открытие или реорганизацию компании тоже не являются НМА.

Условия для принятия актива к учету как нематериального

Чтобы принять объект к учету как нематериальный актив, надо убедиться, что в отношении него выполняется сразу семь условий:

- Актив способен приносить деньги в будущем.

- У организации есть право на получение дохода от этого объекта, а прочие лица не имеют доступа к экономическим выгодам от него. То есть у компании должны быть патенты, свидетельства, договоры об отчуждении исключительного права или другие документы.

- Актив можно выделить или отделить от других активов.

- Актив будет использоваться дольше 12 месяцев или операционного цикла, если он больше 12 месяцев.

- Организация не собирается продавать актив в течение ближайших 12 месяцев или операционного цикла.

- Первоначальную стоимость актива можно достоверно определить.

- У актива нет материально-вещественной формы.

Если какое-то из условий не выполняется, учесть актив как НМА будет нельзя. В таких случаях его стоимость можно учитывать в расходах на НИОКР, расходах будущих периодов или текущих расходах.

На каких счетах вести учет НМА

Основной счет для учета НМА — 04. На нем собирается информация о том, какие НМА есть у организации, их поступлении и продаже, а также о расходах компании на НИОКР. Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту.

Порядок учета НМА похож на тот, который действует для ОС. Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 «Вложения во внеоборотные активы».

Для начисления амортизации по НМА используется счет 05 — начисление амортизации отражается по кредиту. С 1 января 2008 года нельзя начислять амортизацию по кредиту счета 04, тем самым уменьшая первоначальную стоимость НМА.

Аналитический учет НМА

Чтобы конкретизировать информацию о наличии, состоянии и движении отдельных объектов НМА, ведут аналитический учет на счете 04.

Единица бухучета НМА — инвентарный объект, то есть совокупность прав на НМА, которые возникли на основании одного документа (патента, свидетельства, договора) и предназначены для выполнения самостоятельных функций.

Для учета НМА также открывают карточки учета № НМА-1 и заводят другие аналогичные документы.

Бухгалтерский учет приобретения или создания НМА

Порядок учета актива зависит от того, каким способом его получили. НМА можно произвести самостоятельно, купить, получить безвозмездно. Во всяком случае принимать актив к учету необходимо по первоначальной стоимости — сумме фактических затрат на его покупку или создание.

Фирмы, которые имеют право на упрощенный бухучет, могут включать затраты на покупку или создание НМА в состав расходов по мере их осуществления и не отражать в составе НМА.

Покупка НМА. В первоначальную стоимость можно включить оплату по договору, оплату консультаций специалистов по покупке актива, регистрационные сборы, налоги, которые нельзя возместить, и прочие расходы, прямо связанные с приобретением. Проводки следующие:

- Учитываем затраты на приобретение актива (без учета НДС) — Дт 08 Кт 60, 76.

- Учитываем НДС с суммы затрат — Дт 19 Кт 60, 76.

- Ставим актив на учет — Дт 04 Кт 08.

- Отражаем налоговый вычет по НДС — Дт 68-НДС Кт 19.

Покупка права пользования. Для НМА, по которым организация купила только право пользования, предусмотрен несколько иной порядок. Это касается в том числе различных бухгалтерских программ или справочно-правовых систем. Такие активы учитывайте на забалансовом счете по стоимости, которая указана в договоре. Регулярные платежи за использование относите на расходы отчетного периода, а если делаете разовый платеж, учитывайте его как расход будущих периодов и списывайте в затраты, пока действует договор. Проводки следующие:

- Учитываем стоимость полученного актива — Дт 012.

- Отражаем платеж за получение права использования (без НДС) — Дт 97 Кт 60.

- Учитываем НДС по договору — Дт 19 Кт 60.

- Принимаем НДС к вычету — ДТ 68-НДС Кт 19.

- Каждый месяц относим в расходы отчетного периода часть общего платежа, учтенного в расходах будущего периода — Дт 20 Кт 97.

- Когда срок договора на использование заканчивается, списываем стоимость НМА — Кт 012.

Безвозмездное получение. Если вам подарили актив, то его нужно оценить по рыночной стоимости. Она определяется на дату принятия к учету. Проводки следующие:

- Отражаем рыночную стоимость НМА — Дт 08 Кт 98.

- Принимаем актив к учету — Дт 04 Кт 08.

Создание НМА. Если вы самостоятельно создали актив, принимайте его к учету по стоимости, в которую входят все затраты на его создание и регистрацию. Сюда войдут расходы на зарплату сотрудников, страховые взносы, аренду оборудования, экспертизы, пошлины, регистрацию, помощь сторонних организаций в создании актива. Принять актив к учету можно после того, как получите патент. Проводки следующие:

- Собираем на 08 счете все затраты на производство — Дт 08 Кт 70, 69, 76, 60.

- Принимаем актив к учету — Дт 04 Кт 08.

Бухучет передачи нематериальных активов

Вы сможете продать свой НМА другой организации, ИП или физлицу. Для этого передают исключительное право на объект, заключая договор об отчуждении. Еще один вариант — передать только право пользования активом.

Продажа НМА. Чтобы продать объект, заключите договор об отчуждении права собственности, составьте счет-фактуру и акт приема-передачи. Также переход права иногда нужно зарегистрировать.

Доходы от продажи НМА признавайте как прочие и отражайте в бухучете на дату подписания договора или регистрации перехода права, если она требуется.

Составьте следующие проводки:

- Отражаем доход от передачи исключительных прав — Дт 62 Кт 91-1;

- Начисляем НДС (если передача облагается налогом) — Дт 91-2 Кт 68-НДС;

- Списываем амортизацию по переданному активу — Дт 05 Кт 04.

- Относим остаточную стоимость НМА на расходы — Дт 91-2 Кт 04.

- Учитываем пошлину и прочие расходы на реализацию — Дт 91-2 Кт 76.

Передача права пользования. В таком случае покупатель права пользования юудет регулярно перечислять вам лицензионные платежи. Так как актив остается в вашей собственности (исключительное право у вас), то списывать его с баланса и переставать начислять амортизацию нельзя. Проводки следующие:

- Отражаем полученные лицензионные платежи в прочих доходах или доходах от продаж — Дт 62 Кт 90-1 или 91-1.

- Продолжаем начислять амортизацию. Если передача прав пользования ваш основной вид деятельности, списывайте амортизацию в затраты по обычным видам деятельности Дт 20 (23, 25, 44) Кт 05, если не основной, в прочие расходы — Дт 91-2 Кт 05.

Амортизация НМА

Если у нематериального актива есть срок полезного использования (СПИ), то он постепенно переносит свою стоимость на затраты в виде амортизации. Срок вы должны определить еще на этапе принятия актива к учету. Это может быть период, в течение которого у вас будет исключительное право, запланированный срок использования или срок, за который вы хотите произвести объем товара, для которого приобрели НМА.

СПИ надо ежегодно пересматривать. Если он меняется, то корректируется и расчет амортизации. В бухучете корректировки отражаются как изменения оценочных значений и признаются в доходах и расходах перспективно.

Если СПИ не получается определить, амортизацию можно не начислять. Но в таком случае все факторы, которые мешают узнать срок, надо указать в пояснениях к бухотчетности

Амортизация начисляется начиная с месяца, следующего за тем, в котором актив принят к учету. Прекращается начисление только с месяца, следующего за тем, в котором стоимость НМА была полностью погашена или его списали с баланса.

Проводка для начисления амортизации зависит от того, как используется амортизируемый НМА:

- если используем в основной деятельности — Дт 20 (23, 25, 44) Кт 05.

- если используем для производства, реконструкции и модернизации других активов — Дт 08 Кт 05.

- если используем в прочих видах деятельности — Дт 91-2 Кт 05.

Расчет амортизации записывайте в ведомость начисления амортизации.

Начисляйте амортизацию в соответствии с тем способом, который выбрали и утвердили в учетной политике. Всего их три на выбор:

- Линейный — это самый простой способ с равномерными платежами. Его выбирают, когда сложно прикинуть будущие доходы от НМА.

Амортизация в месяц = Первоначальная (текущая) стоимость / СПИ (мес.) - Уменьшаемого остатка — при этом способе годовая амортизация будет постепенно уменьшаться. Его выбирают для тех активов, которые приносят наибольший доход в начале использования.

Амортизация в месяц = Остаточная стоимость на начало месяца × Коэффициент (устанавливаете сами, до 3) × Оставшийся СПИ (мес.) - Пропорционально объему продукции — амортизация зависит от степени использования актива, но расчет трудоемкий. Этот способ не подходит при расчете налога на прибыль.

Амортизация в месяц = Фактический объем продукции, произведенной за месяц с использованием этого НМА × Первоначальная стоимость / Ожидаемый объем производства продукции за весь СПИ.

Бухгалтерский баланс

В бухбалансе НМА отражаются в строке 1110 раздела «Внеоборотные активы». Чтобы рассчитать правильную цифру для строки, надо узнать остаточную стоимость активов — взять сальдо по Дт 04 и вычесть из него сальдо по Кт 05. Это связано с тем, что баланс составляется в оценке нетто, то есть за вычетом амортизации и других регулирующих величин.

Обратите внимание! Строка 1130 не подходит для учета НМА. Она предназначена для нематериальных поисковых активов, правила учета которых регулируются ПБУ 24/2011. К ним относятся права на разведку и оценку месторождений, результаты разведки и пр.

Ведите учет нематериальных активов с помощью сервиса Контур.Бухгалтерия. Оформляйте документы, начисляйте амортизацию, принимайте активы к учету и списывайте с баланса. А еще в бухгалтерии можно готовить отчетность и передавать в контролирующие органы через интернет. Все новые пользователи получают 14 дней бесплатной работы в сервисе.

Нематериальные активы — это особый вид имущества, который не имеет физической формы. Это могут быть различные исследования и изобретения, книги, фильмы, товарные знаки и даже деловая репутация. Что относится к НМА, как принимать их к учету, начислять амортизацию и проводить списание с баланса.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Расскажем, из чего состоит первичный учет и какие сервисы помогут бухгалтеру быстрее справляться с первичными документами и не делать ошибок.

Первичные документы — основа бухгалтерского и налогового учета. Они подтверждают доходы, расходы и правильность расчета налогов. Разберемся, какие бывают первичные документы и в каких случаях их используют.

Обработка первичных документов не требует особых навыков и умений. Обычно эту работу поручают рядовому бухгалтеру, который получает первичку, проверяет ее и делает бухгалтерскую проводку. Но даже в этом деле бывают ошибки. Расскажем, как происходит обработка первичных документов и как ее автоматизировать.

–>РЕПЕТИТОР ОЦЕНЩИКА

Если не можете решить задачу или ответить на какой-либо вопрос теста по данной тематике, пишите здесь. По мере своих сил и возможностей, постараемся вам помочь.

Если задачу нельзя написать в тексте сообщения или она имеет табличную форму, то к сообщению прикрепляйте файл в формате word или excel.

Но, есть ограничения:

1. Писать в одном сообщении не более одной задачи, вопроса

2. Слишком объемные задачи в рамках форума бесплатно решаться не будут

3. Скорость получения ответа зависит от уровня нашей загруженности (от 1 до 6 дней)

ps: по практикумам (excel) преподавателя Ивлиевой помощь в данной теме НЕ оказывается!

На форуме мы помогаем разобраться в решении задач, а НЕ полностью их решаем.

Под словом “помогаем” предполагается:

1) что вы сами пытались решить эту задачу, но у вас не получилось с ней разобраться.

2) вы пишите на форуме условие задачи и то решение, которым вы попытались ее решить

3) если это решение неверное, то мы помогаем направить вас в “нужном русле”, то есть подсказать ход решения, формулу, исправить ошибки в ваших расчетах и т.д.

Если же вам требуется полностью решенная задача “от и до” с расписыванием всех формул и окончательным расчетом, то это уже коммерческая услуга, которую необходимо оплачивать. Для этого отправляйте условие задач по адресу: expert.rsa@mail.ru

Тогда дубль два.

Стоимость товарного знака рассчитаем методом дисконтирования

PV= ∑CFi(1+r)^i + Vtrem(1+r)^n

Лицензионное соглашение было заключено на 4 года, рассчитаем Денежные потоки от использования объекта ИС за 4 года методом освобождения от роялти

Qi (количество установок в год)= 5*270=1350 установок.

CF1= Qi * Pi * ℓ – C = 1350*120 000*0,03-0 = 4 860 000

CF2= 1350*(120 000*1,04)*0,03-0= 5 054400

CF3= 1350*(124 800*1,04)*0,03-0= 5 256576

CF4= 1350*(129 792*1,04)*0,03-0= 5 466839

CF5 = 1350 *(134 983,7*1,04 )*0,03-0=5 685 513

Vtrem = 5 685 513/(0,2-0,04+0)=5 685 513/ 0,16= 35 534 456,25

∆= 1/∞ =0

Стоимость прав на товарный знак,переданных на 01.01.2011 составит:

PV= 4 860 000/(1,2)^1+ 5 054400/(1,2)^2+ 5 256 576/(1,2)^3+5 466839/(1,2)^4+35 534 456,25/(1,2)^4 = 30 375 001,18

При оценке стоимости прав на товарный знак, переданных по лицензионному договору, методом освобождения от роялти, не нужно прибавлять стоимость реверсии.

Стоимость товарного знака = Сумма текущих стоимостей потоков прибыли от выплат по роялти =4 860 000/(1,2)^1+ 5054400/(1,2)^2+ 5256 576/(1,2)^3+5466839/(1,2)^4 = .

Здесь можно посмотреть формулу расчета товарного знака методом освобождения от роялти.

При оценке стоимости прав на товарный знак, переданных по лицензионному договору, методом освобождения от роялти, не нужно прибавлять стоимость реверсии.

Вон оно как, спасибо буду теперь знать.

Задача..

Оценить полезную модель, представляющую собой конструкцию медицинского оборудования. Дата приоритета 01.01.2009 г., дата оценки 01.01.2012 г., продление патента на полезную модель не планируется. Объем производства оборудования с использованием объекта ИС 200 ед. в год. Оцениваемое оборудование продается за 20 000 руб. при себестоимости 15 500 руб. Аналог – менее совершенная конструкция аналогичного назначения, выпускаемая другим предприятием, продается за 18 000 руб. при себестоимости 16 000 руб. Ставка дисконтирования 30 %.

Решение задачи методом преимущества в прибыли:

Период дисконтирования = 01.01.2012-01.01.2009 = 3 года

Ставка дисконтирования = 30%

Прибыль от выпуска оцениваемого оборудования = 200 шт. * (20000-15500) = 900000

Прибыль от выпуска оборудования аналога = 200 шт. *(18000-16000) = 400000

Преимущество в прибыли = 900000-400000 = 500000

Стоимость полезной модели = 500000 * [1- 1/(1+0,30)^3]/0,30 = 908056

Ответ: текущая стоимость полезной модели, представляющей собой конструкцию медицинского оборудования по состоянию на 01.01.2012 года составила 908056 руб.

Ответ: текущая стоимость полезной модели, представляющей собой конструкцию медицинского оборудования по состоянию на 01.01.2012 года составила 908056 руб.

1 способ

1) найдем фактическую рентабельность собственного капитала

Rфакт ск= 20 500/ (52 000- 21 500) = 0,672131148

2)найдем избыточную прибыль

(0,672131148 – 0,16)* (52 000- 21 500)= 15 620

3)найдем стоимость деловой репутации по состоянию на 01.01.2011

V= 15616/0,2= 78 100

2 способ

1) определим размер прибыли, которую фирма имела бы по среднестатистическим показателям

(52 000- 21 500)*0,16= 4 880

2)определим избыточную прибыль

20 500 -4 880 = 15 620

3)стоимость деловой репутаци

15 620/0,2 = 78 100

Учет НМА в 1С 8.3: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Открывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Принятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

Рис.17 Списание НМА

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.