Справка 2-НДФЛ в 2022 году: бланк, коды и порядок выдачи работникам

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года у нее новое название, форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует. Для отчетности ее включили в состав расчета 6-НДФЛ. Приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждена новая форма справки 2-НДФЛ в 2022 году для выдачи на руки налогоплательщикам. Она носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Смотрим в Приказе ФНС № ЕД-7-11/845@ от 28.09.2021, какие изменения в 2-НДФЛ в 2022 году, — с 01.01.2022 действует обновленная форма расчета 6-НДФЛ и справок о доходах и налогах физлиц. Расчет за 4 квартал 2021 года вместе со справочными приложениями необходимо сдавать по новой форме.

Как получить справку о доходах в 2022 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления (ст. 62 ТК РФ).

Никаких других оснований для изготовления 2-НДФЛ для сотрудника в 2022 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему утверждены Приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2022 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2022 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.ru»

от экспедитора Савельева С.С.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2022 г.

Коды доходов и вычетов

ФНС Приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Как выглядит справка в 2022 году

Для выдачи работникам действует не 2-НДФЛ за 2022 год для работника, а справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату выдачи справки 2-НДФЛ для сотрудников (справки о доходах).

- Вписать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Отразить данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если справочные документы в составе расчета 6-НДФЛ содержат ошибку, налоговый агент оформляет уточненную форму. В поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка).

Если в справочном документе допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Справка 2 НДФЛ 2021 для сотрудников: новый бланк (форма) скачать

Введена ли новая форма справки 2 НДФЛ 2021 для сотрудников? Когда и какие изменения внесены в форму последний раз? Кто, когда и кому подает форму? Какой должна быть справка 2 ндфл 2021 год для сотрудников? Новый бланк скачать бесплатно можно по ссылкам в этом материале

Справка 2 НДФЛ за 2021 год: новая форма

Начнем с того, что такого понятия, как «справка 2 НДФЛ» с 2021 года не существует в качестве самостоятельного документа. Она стала частью годового расчета 6-НДФЛ. Вместо справки 2 ндфл используется две разные справки о доходах физических лиц, имеющие новую форму— для ИФНС и граждан:

- для подачи в налоговую инспекцию

- «Справка о доходах и суммах налога физического лица». Этот документ является приложением №1 к Расчету по форме 6-НДФЛ (код КНД 1151100), утвержденной Приказом ФНС от 28.09.2021 № ЕД-7-11/845@. Обращаем внимание, что эта форма является новой и используется для сдачи расчета за 2021 год. Справка заполняется и подается в налоговую службу только при подаче Расчета за год.

- для выдачи сотрудникам

- «Справка о доходах и суммах налога физического лица». Этот документ является приложением №4 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@). Эта форма также является новой и имеет код по КНД 1175018.

Справка 2 НДФЛ 2021 для сотрудников

По запросу работника работодатель обязан выдать заполненную «справку о доходах и суммах налога физического лица» в 3-дневный срок (ст.62 ТК РФ). При увольнении справка выдается в день расчета.

Итак, справка 2 ндфл за 2021 год (новая форма) для сотрудников теперь называется «Справка о доходах и суммах налога физического лица». От той справки, что использовалась ранее, новая отличается тем, что Приказом № ЕД-7-11/845@ изменен раздел 5 и добавлен раздел 6.

Скачать новую справку в формате pdf или excel можно по ссылке ниже:

Актуальная форма справки выглядит следующим образом:

Справка 2 ндфл за 2021 для сотрудников — образец

По каждой налоговой ставке формируется отдельный документ.

Готовую справку нельзя исправлять, в т.ч корректирующими средствами. Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные.

Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях. Суммовые данные не могут принимать отрицательные значения.

При подготовке Справки работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физического лица, получающего справку:

- фамилия, имя, отчество;

- статус налогоплательщика: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный — паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

Для доходов значение кода выбирается из Приложения № 1, для вычетов – из Приложения 2 приказа ФНС от 10.09.2015 № ММВ-7-11/387@ в редакции приказа № ММВ-7-11/820 от 24.10.2017 . Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@ добавлены новые коды доходов и вычетов в приложения №1 и №2 к приказу ФНС РФ ОТ 10.09.2015 № ММВ-7-11/387@.

Актуальные коды доходов и вычетов рассмотрены в статье «Код в справке 2 НДФЛ за 2021 год : доход и вычет»

4 раздел 2-НДФЛ для сотрудника в 2021 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период.

В разделе 5 указываются итоговые суммы — доходов, вычетов и по налогу.

В разделе 6 указывается сумма дохода, с которого не удержан налог налоговым агентом, и сумма не удержанного налога.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника 2021 году ставится ее оттиск.

Как правило, Справку готовит бухгалтер, который заносит все данные в 2-НДФЛ для сотрудника 2021 г., образец которой показан ниже:

Справка по форме 2-НДФЛ в 2022 году

ВНИМАНИЕ!

С 1 января 2022 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

Код

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

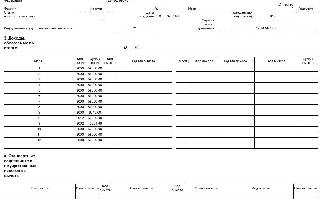

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

- 2000 – заработная плата;

- 2002 – премия;

- 2012 – отпускные;

- 2300 – оплата больничного.

- 501 – вычет из стоимости подарков

(до 4000 руб. в год); - 503 – вычет из материальной помощи

(до 4000 руб. в год).

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к. отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные отражаются в справке в составе доходов месяца, в котором они были выплачены (Письмо Минфина РФ от 06.06.2012 № 03-04-08/8—139).

Например, наш работник Никифоров находился в отпуске с 9 по 21 января 2018 г. Отпускные ему выплатили 29 декабря 2017 г. В 2-НДФЛ за 2017 г. (см. пример заполнения) мы включаем сумму отпускных в доход за декабрь с кодом 2012.

Некоторые виды доходов не облагаются налогом в пределах определенных норм. В 2-НДФЛ напротив такого дохода нужно указать код и сумму вычета в размере необлагаемой суммы.

Например, сотруднику Никифорову на день рождения (10 сентября) от компании подарили телефон стоимостью 18000 руб. Т.к. стоимость подарков за год не облагается НДФЛ в сумме, не превышающей 4000 руб., в справке 2-НДФЛ в данных за сентябрь (см. пример заполнения) мы отразим:

- доход 18000 руб. с кодом 2720 (стоимость подарков);

- вычет 4000 руб. с кодом 501.

Раздел 4

Наиболее часто употребляемые коды вычетов:

- 126, 127, 128 – вычеты на первого, второго, третьего и последующих детей;

- 311 – по расходам на приобретение жилья;

- 312 – на уплаченные проценты по ипотеке;

- 324 – по расходам на лечение.

Полный перечень кодов смотрите здесь. Вычеты получают исключительно налоговые резиденты в отношении доходов, облагаемых по ставке 13% (кроме дивидендов).

Предоставить социальный или имущественный вычет по месту работы мы можем, если сотрудник принес уведомление из налоговой о праве на такой вычет. Реквизиты уведомлений указываются внизу раздела 4.

В 5 разделе указывается:

- Общая сумма доходов из 3 раздела (складываем показатели столбца «Сумма доходов»);

- Налоговая база (из общей суммы дохода отнимаем суммы вычетов из столбцов «Сумма вычетов» 3 и 4 разделов);

- Сумма исчисленного и удержанного с этих доходов налога (показатель графы «налоговая база»* ставку налога, в справках с признаком “2” (“4”) суммы исчисленного и удержанного налога будут различаться);

- Сумма перечисленного в бюджет НДФЛ.

Графы для информации по фиксированным авансовым платежам по патенту заполняются в справках по работающим на основании патента по информации из уведомления о подтверждении права на уменьшение налога, полученного из налоговой инспекции.

В графе «Налоговый агент» указывается:

1 – когда справку представляет руководитель организации (компании-правопреемника) лично или справка отправлена с цифровой подписью руководителя;

2 – в других случаях (например, при подаче 2-НДФЛ в бумажном виде главным бухгалтером или курьером).

Новая справка о доходах и налоге (бывшая 2-НДФЛ) в 2021 году

Важно знать, что справка о доходах с 2021 года не является самостоятельным документом. Она входит в состав расчета по налогу на доходы физлиц – 6-НДФЛ. Есть ли какие-то изменения в бланке справки о доходах в связи с данным новшеством? Как и в какие сроки ее необходимо заполнять? Есть ли разделение (разница) между справками о доходах для работников и налоговой? Рассмотрим все нюансы новой формы справки 2-НДФЛ с 2021 года.

Новое в отчетах по налогу на доходы граждан с 2021 года

Основное новшество для бухгалтеров с 2021 года – это измененная форма расчета по НДФЛ. 2020-й – последний год, за который представляли еще два отчета – 2-НДФЛ и 6-НДФЛ. Начиная с 01.01.2021 эти две формы вошли в единый расчет 6-НДФЛ.

Часть, относящаяся к прежнему расчету 6-НДФЛ, была изрядно откорректирована. Основная суть отчетности не поменялась, но форма отличается значительно.

Подробнее о порядке заполнения 6-НДФЛ за 1 квартал 2021 года читайте здесь.

Часть, относящаяся к прежней форме 2-НДФЛ, не подверглась вмешательствам и перешла в новый расчет 6-НДФЛ практически в неизмененном виде.

Теперь структура расчета 6-НДФЛ выглядит так:

РАСЧЕТ СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (6-НДФЛ)

Сроки сдачи обновленного расчета

Налоговые агенты по НДФЛ по-прежнему представляют 6-НДФЛ с установленные ранее сроки. То есть – ежеквартально.

Подробнее о сроках сдачи 6-НДФЛ в 2021 году мы писали здесь.

Но Приложение 1, которым теперь является справка о доходах, прилагают лишь к годовому расчету 6-НДФЛ. В квартальные расчеты оно не входит.

Получается, что в сроках сдачи справки о доходах в налоговую ничего не поменялось: 2-НДФЛ и раньше была годовым отчетом.

Как корректно внести данные в приложение к обновленному расчету

Итак, налоговые агенты по НДФЛ сдают справку о доходах граждан в составе годового 6-НДФЛ.

Бланк обновленной формы расчета 6-НДФЛ 2021 вы найдете здесь:

Новая справка о доходах с 2021 года состоит из двух частей:

- общие сведения о начисленном доходе и о том, какую сумму налога исчислил и удержал налоговый агент;

- помесячные доходы с указанием вычетов (в виде приложения к справке).

Как внести данные в справку о доходах

Разберем детально в таблице, как с 2021 года заполняют поля справки о доходах.

ЗАПОЛНЕНИЕ ПОЛЕЙ СПРАВКИ О ДОХОДАХ И СУММАХ НАЛОГА ФИЗЛИЦ В 2021 ГОДУ

1 – налоговый резидент РФ

2 – налоговый нерезидент РФ

3 – высококвалифицированный специалист, не являющийся налоговым резидентом РФ

4 – участник госпрограммы по содействию добровольному переселению в РФ, не является налоговым резидентом

5 – иностранный гражданин – беженец или получил временное убежище в РФ, не является налоговым резидентом

Общая сумма дохода – это сумма дохода по указанной ставке. Включает в себя сумму НДФЛ

Налоговая база – сумма облагаемого дохода, то есть с учетом вычетов

Сумма налога исчисленная – налоговая база × соответствующая ставка налога

Сумма налога удержанная – та сумма, которую налоговый агент удержал при выплате дохода

Сумма фиксированных авансовых платежей – в отношении иностранных работников на патенте. Принимают в уменьшение исчисленного налога

Сумма налога перечисленная – сумма, которую налоговый агент перечислил в бюджет

Здесь указывают код вычета (полный перечень кодов указан в Приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387) и сумму вычета.

Далее проставляют код уведомления:

1 – подтверждает право на имущественный вычет

2 – подтверждает право на социальный вычет

3 – подтверждает право на уменьшение налога на фиксированные авансы (для иностранцев на патенте)

Как внести сведения в приложение к справке о доходах

Внесем в таблицу пояснения, как указать необходимые сведения в каждом поле приложения к справке о доходах.

Приведем пример заполнения приложения к расчету 6-НДФЛ за 2021 год.

Вот образец заполнения справки о доходах 2021 по примеру:

Какую форму о справки о доходах теперь выдают работнику

С 2019 года произошло разделение справок о доходах, которые налоговый агент сдавал в налоговую в качестве отчетности, и которую выдавал физлицу по его запросу.

Тем же приказом ФНС, которым утверждена новая форма 6-НДФЛ 2021, введена и справка о доходах, выдаваемая физлицу.

Такая справка может понадобиться для представления в различные государственные органы или другие учреждения для оформления пособий, субсидий, кредита и прочее.

Бланк справки о доходах для выдачи работнику вы можете скачать по ссылке:

Справка о доходах, которую налоговый агент может выдать своему сотруднику, представляет собой компиляцию двух страниц приложения 1 к расчету 6-НДФЛ. Вот, какие сведения входят в справку для работника:

Печать на такой справке о доходах ставить не обязательно.

На основании нашего примера заполним справку о доходах для выдачи Смирновой.

Подводим итоги

Справка о доходах вошла в расчет 6-НДФЛ в виде приложения практически в неизмененном виде. Сдавать ее надо только в составе годового расчета.

Справка 2‑НДФЛ в 2022 году

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам. Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС. Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2022 году

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта ( ст. 1 Федерального закона от 05.04.2021 № 88-ФЗ ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не будут удерживать, если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении. Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ ( ст. 1 Федерального закона от 17.02.2021 № 8-ФЗ ).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Справка 2-НДФЛ 2021 для сотрудников – образец

Справку о полученных доходах работники запрашивают не только для налоговой инспекции, но и в соцзащиту, для банков и других организаций и ведомств. 2-НДФЛ 2021 для сотрудников видоизменилась, поэтому заполнять ее следует по-новому.

- Форма 2-НДФЛ 2021 года для сотрудников

- Что изменилось в справке

- Как заполнить справку 2-НДФЛ сотруднику в 2021 году

- Пример

Форма 2-НДФЛ 2021 года для сотрудников

С 2021 г. справки о доходах больше не передаются отдельными документами в ИФНС. Они перестали считаться самостоятельной отчетностью и включены в состав только годовой формы 6-НДФЛ. Но сотрудникам, в т.ч. бывшим, по их запросу работодатель обязан выдать заполненный документ в 3-дневный срок (ст.62 ТК РФ). При увольнении справку получают в день расчета. Поэтому компании все равно придется использовать отдельный бланк для отражения сведений о полученном заработке.

Форма новой справки 2-НДФЛ 2021 для сотрудников утверждена Приказом ФНС от 15.10.2020 № ЕД-7-11/753. Для отражения сведений за предыдущие годы необходимо использовать бланк, действующий в запрашиваемый период. Компания заполняет справки только на тех лиц, у которых имелись облагаемые НДФЛ доходы.

Новый бланк 2-НДФЛ для сотрудника за 2021 г. можно скачать бесплатно, кликнув по картинке ниже.

Что изменилось в справке

Справка 2-НДФЛ 2021 для сотрудников поменяла свое название, убрав из обращения словосочетание «2-НДФЛ». Но основные поля в документе остались прежними. Соответственно, изменилась информация об утвердившем бланк нормативном акте (теперь в правом верхнем углу написано «Приложение 4 к Приказу ФНС России от 15.10.2020 № № ЕД-7-11/753») и добавился код по КНД – 1175018. Больше не надо указывать данные о номере и признаке справки, а также сведения об уведомлении на вычеты, которое выдавала ИФНС.

Как заполнить справку 2-НДФЛ сотруднику в 2021 году

Сведения, которые должны указываться в справке, не изменились. Работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физлица, получающего справку:

- фамилия, имя, отчество;

- статус: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный – паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

Для доходов значение кода выбирается из Приложения № 1, для вычетов – из Приложения 2 приказа ФНС от 10.09.2015 № ММВ-7-11/387@.

4 раздел 2-НДФЛ для сотрудника в 2021 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период. А в 5 разделе указываются итоговые суммы – доходов, вычетов и по налогу.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника в 2021 году ставится ее оттиск.

Справка 2-НДФЛ 2021 для сотрудников: образец заполнения

По каждой налоговой ставке формируется отдельный документ. Готовую справку нельзя исправлять, в т.ч корректирующими средствами. Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные.

Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях. Суммовые данные не могут принимать отрицательные значения.

Чтобы нагляднее показать, как работодателю составить справку по запросу работника, приведем числовой пример с конкретными суммами.

Пример

- зарплата за январь-март по 40 000 руб., в апреле 12 800 руб., в мае 29 750 руб.;

- отпускные, выплаченные в апреле, 36 210руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.