Учет рабочего времени: фиксируем, подсчитываем, оплачиваем

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Система учета рабочего времени сотрудников

Рабочее время – это время, в течение которого сотрудник выполняет свои профессиональные обязанности за определенную плату. Именно этот ресурс «покупает» работодатель. По словам Питера Друкера, управлять можно только тем, что можно измерить, поэтому многие руководители стремятся контролировать рабочее время сотрудников. Учет ведется разными способами – от простых отметок в бумажном табеле до компьютерных программ, которые собирают статистику, запоминают посещенные сайты, делают снимки экрана и сами формируют стоимость проекта.

Для выбора системы учета собственник должен решить – какой фактор для него главный. Если речь идет о грузоперевозках, оптимальным решением будет мониторинг перемещений, на производстве – видеонаблюдение. Важно не просто фиксировать показатели, но и анализировать их: сколько времени тратит сотрудник на рабочую задачу, насколько часто отвлекается и почему, есть ли у него переработки. Эти данные нужны не только для оценки работы персонала, но и для планирования, принятия управленческих решений, выстраивания эффективной системы работы.

Основой для планирования рабочего графика должен выступать производственный календарь. В нем отражены все государственные выходные, переносы рабочих дней, нормативное рабочее время для разных режимов работы. Зачем это нужно? Работа в выходные и праздничные дни оплачивается в двойном размере, сверхурочная работа также подлежит дополнительной оплате. На основе производственного календаря формируется режим работы: график сменности, табели учета рабочего времени.

Способы контроля рабочего времени

1. Видеонаблюдение

Это простая, но эффективная система контроля. Камеры дают возможность посмотреть, чем заняты сотрудники, с кем они общаются, приходят ли вовремя на работу. Есть мнение, что видеонаблюдение дисциплинирует работников, но, со временем, люди к нему привыкают, перестают обращать внимание на съемку и работают как обычно. Видеозапись может стать доказательством в спорной ситуации, с ее помощью можно восстановить картину произошедшего. Наблюдение может осуществляться в режиме реального времени сотрудником отдела безопасности. Но чаще все происходящее просто записывается и пересматривается по необходимости.

Минусы: большинству работников не нравится трудиться под прицелом камер, это может негативно сказаться на психологическом климате в коллективе, также для анализа видеозаписей нужно много времени. У камер есть «слепые» зоны, оборудование иногда выходит из строя. Не всегда понятно, чем занимается сотрудник – раскладывает пасьянс или составляет отчет.

2. Аудиоконтроль

Запись и прослушивание телефонных разговоров. Может использоваться для сотрудников, работа которых заключается в общении с клиентами. Он показывает: сколько времени тратится на консультацию, следует ли специалист заданному алгоритму разговора, насколько он вежлив и компетентен.

3. Отчеты о проделанной работе

Сотрудники самостоятельно описывают, чем они занимались в течение дня, какие выполнили задачи, сколько на них ушло времени. Отчеты могут оформляться в текстовом редакторе, но более удачный вариант – ведение учета в таблицах Excel или Google, данные из которых объединяются в один отчет. Достоинство этого метода – он практически бесплатен. Недостатки – сотрудник может быть не совсем честен в оценке, а постоянное написание отчетов требует дисциплины.

4. Система контроля доступа

Это устройства, которые проводят идентификацию сотрудника для предоставления возможности входа в офис или на территорию предприятия. Эта система учета фиксирует время входа и выхода, присутствие человека на работе. Распознавание может проходить по биометрическим параметрам (отпечатку пальца, голосу или сетчатке глаза) или с помощью бесконтактных магнитных карточек. Устройства со сканированием карточек дешевле, но менее устойчивы к обходу. Минус этой системы – учитывается исключительно время присутствия на рабочем месте, она не отражает то, чем человек занимается в рабочее время.

5. Мониторинг передвижений

Контроль перемещений сотрудников с разъездным характером работы. Осуществляется с помощью GPS-трекера, установленного в автомобиле. Работодатель получает информацию о маршруте, оценивает потраченное на поездки время и эффективность логистики. Похожую услугу сейчас предоставляют сотовые операторы — за небольшую абонентскую плату можно получать данные о перемещениях мобильного телефона и работника вместе с ним.

6. Сбор данных о работе с помощью специализированных сервисов

Эта система учета рабочего времени может оценить, чем занимался сотрудник и как долго он работал над задачей. Про эти программы расскажем далее.

Программы и сервисы для учета рабочего времени

Сотрудники работают продуктивно около трех часов в день, выяснили британские ученые. Остальное время тратится на просмотр социальных сетей, чтение новостей и общение с коллегами. Чтобы узнать, чем конкретно занят сотрудник в рабочее время, на его компьютер устанавливают специальную программу.

Сервисы и программы учета автоматизируют контроль. Они учитывают время работы на компьютере, время простоя, прошедшее с последнего движения мышкой, открытые документы и запущенные приложения, не отвлекая сотрудника. С их помощью можно сформировать отчеты по использованию времени в виде диаграмм или таблиц. Руководителю становится проще анализировать загруженность подчиненных и планировать работу. Данные хранятся столько, сколько нужно, в любой момент можно посмотреть, кто чем занимался. Некоторые программы позволяют сделать скриншот рабочего стола или снимок вебкамерой.

1. Kickidler

Записывает видео с экрана, фиксирует нажатия клавиатуры и запущенные программы, предоставляет возможность удаленного мониторинга компьютеров пользователей, анализирует производительность, формирует отчеты. Kickidler отслеживает количество времени, посвященное работе и потраченное впустую.

Главное преимущество этого сервиса – запись видео с экрана. Он показывает любую компьютерную активность пользователя, позволяет отсортировать посещенные сайты по различным параметрам. Есть возможность настроить фильтр нарушений, который будет активирован при запуске запрещенных программ. Функция клавиатурного шпиона показывает, какие клавиши нажимал работник. Программа работает при подключении к интернету. Количество сотрудников, которых можно контролировать, не ограничено. Сотрудник не имеет доступа к статистике. Работа программы отображается в диспетчере задач.

В Kickidler отсутствует возможность блокировки программ и сайтов, контроль сканеров, принтеров, внешних накопителей.

Цена: зависит от предполагаемой длительности использования. Есть предложение от $2,78 в месяц (пакет на три года) до $170 (длительность использования не ограничена) для одного компьютера. Есть бесплатная пробная версия на 7 дней, но в ней сильно ограничен функционал: можно наблюдать только за 6 сотрудниками, нет записи экрана и дистанционного управления компьютерами.

2. Crocotime

Учитывает время, проведенное за компьютером, и звонки (через интеграцию с IP-телефонией). Формируются отчеты по общей загруженности, есть возможность посмотреть сколько времени и в какой программе работал каждый сотрудник. Приложения можно пометить как эффективные и неэффективные. Автоматически формируются табели учета рабочего времени.

Цена: за облачную версию – 250 руб. в месяц на одного сотрудника, локальная версия – по запросу.

3. StaffCop

Анализирует поведение пользователя, перехватывает переписку в социальных сетях и мессенджерах, имеет доступ к отправленным по почте файлам. Автоматически производится контроль рабочего времени сотрудников и оценка эффективности их труда. Есть возможность удаленного администрирования, блокировки доступа к выбранным сайтам. Система времени формирует отчеты по посещенным интернет-ресурсам, поисковым запросам и скриншотам. Может работать локально. У пользователя нет возможности посмотреть данные учета. Программа отображается в диспетчере задач.

Цена: рассчитывается в зависимости от количества пользователей и длительности использования программы. Если сотрудников от 5 до 25, бессрочное подключение будет стоить 4200 руб. за компьютер, если пользователей больше 1000, цена снижается до 2930 руб. за бессрочную лицензию на один компьютер. Есть возможность приобрести лицензию и на меньший период (3 или 12 месяцев). Минимальная стоимость программы на месяц составит 172 руб., максимальная – 330 руб.

4. ManicTime

Автоматически фиксирует время использования компьютера, запоминает используемые приложения, открытые документы, отслеживает паузы в работе, делает скриншоты. Данные хранятся на компьютере, работать можно как с интернетом, так и без него. Наблюдать за работой сотрудника удаленно не получится. Собранные данные могут быть представлены в виде графика или отчета, по каждому сотруднику отдельно или по команде в целом. Пользователи имеют доступ к своей статистике. Для ручной оценки времени можно использовать секундомер. Программа отображается в панели задач, но ее можно скрыть. Русскоязычной версии нет.

Цена: за бессрочное использование для одного пользователя $67. Есть возможность использовать программу бесплатно, в этом случае будут доступны только автоматическое отслеживание времени и статистика.

5. Yaware.TimeTracker

Ведет учет запущенных программ и открытых сайтов, можно задавать продуктивность ресурсов и контролировать нарушения (опоздания на работу, ранние уходы, перерывы), есть возможность сделать скриншот или снимок рабочего места веб-камерой. Сотрудники могут видеть свою статистику для самоанализа эффективности работы. Работодатель может выбрать как вести контроль: скрыто или явно. Программа не следит за поведением пользователя – нет сбора информации о нажатых клавишах, блокировки сайтов, сохранения истории поиска или переписки.

Цена: зависит от функционала и колеблется от 300 до 600 руб. в месяц за сотрудника. При подключении на год предоставляется скидка 20%. В версии за 300 руб. есть учет рабочего времени, контроль нарушений (прогулы и опоздания), автоматическое формирование табеля.

6. Hubstuff

Проводит мониторинг работы сотрудников, фиксирует информацию о запущенных программах и историю посещений сайтов. Есть возможность захвата скриншотов, формирования отчетов и отслеживания по GPS. Hubstuff больше подходит для работы с фрилансерами. Количество пользователей не ограничено. Программа интегрируется с популярными сервисами, например, с Trello.

Цена за версию с максимальным количеством функций – $20 в месяц, но можно использовать программу и бесплатно. В бесплатной версии есть возможность вести учет времени и делать ограниченное количество скриншотов.

7. TimeCamp

Ведет автоматическую фиксацию времени. Есть программа для компьютера и мобильное приложение для телефона, а также синхронизация с календарями. Если установить режим работы, данные будут собираться только в установленное время. Программа формирует отчеты по времени использования компьютера и посещаемости программ и сайтов, позволяет вести бюджет проекта и рассчитывать его рентабельность. Данные из TimeCamp доступны пользователю, можно посмотреть отчет по своему рабочему времени в статистике. Версии на русском языке нет.

Цена с максимальным набором функций – $10 в месяц, урезанный функционал (без возможности бюджетирования, составления расписания и сохранения скриншотов) для одного пользователя бесплатен.

8. Toggl

Предназначен скорее для самоконтроля, чем для мониторинга со стороны руководителя. Информация хранится в облаке, что позволяет синхронизировать данные с разных устройств: мобильного телефона и компьютера. Сотрудник должен сам запускать таймер в приложении при выполнении задачи. Данные суммируются, сервис создает графики и отчеты об использованном времени. У Toggl есть напоминания о том, что нужно запустить таймер, а также возможность внести или скорректировать время выполнения задачи вручную. Сервис англоязычный.

Цена: за премиум-версию на месяц – $20, за стандартную – $10. Если покупать доступ на год, то цена составит $18 и $9 соответственно. Есть бесплатная версия для команд, в которых меньше 5 сотрудников. В ней нет возможности проводить аудит рабочего времени, сохранять отчеты, разбивать проекты на более детальные списки.

Чермен Дзотов, маркетолог, основатель агентства «Найдем Эксперта», ректор Академии личного бренда:

«Программа отслеживания времени — это отличный инструмент для улучшения качества рабочего процесса. Такие программы полезны, но не стоит ими злоупотреблять. Сотрудники могут чувствовать себя скованно, может появиться паника, которая не способствует плодотворной работе.

Часто сотрудники считают, что это нужно для выявления и наказания непродуктивных работников. Важно показать, что система предназначена для сбора информации о производительности, а не наказания.

Перед внедрением программы нужно проинформировать сотрудников, сделать презентацию. Это поможет развеять мифы о том, как система работает и почему мы ее внедряем.

С помощью учета времени я понимаю, насколько эффективно идет работа, знаю, где искать слабые места. Важно понять, что система учета рабочего времени используется не ради слежки и удовлетворения любопытства начальника, а ради улучшения функционирования компании и оптимизации бизнес-процессов»

Система учета рабочего времени: за и против

Самый главный плюс внедрения подобных систем – у руководителя появляется больше информации о работе сотрудников. Он может посмотреть, кто приходит вовремя, а кто опаздывает, кто тратит время на работу, а кто – на беседы с коллегами. Проще оценить, сколько времени занимает работа, и рассчитать средние показатели. Например, скорость ответа у технической поддержки или время на подготовку квартального отчета у бухгалтера.

Сотрудники, понимая, что за ними наблюдают, стараются ответственнее подходить к работе, использовать только рабочие программы и не отвлекаться на социальные сети. В организациях с почасовой оплатой труда системы учета облегчают расчет заработка. Счет заказчику можно выставить исходя из данных о времени, потраченном на решение задачи персоналом. Если возникнет необходимость, в любое время можно посмотреть записи камер видеонаблюдения, историю звонков или отчеты тайм-трекеров.

Система учета рабочего времени предполагает определенные затраты: покупку оборудования для контроля, оплату программного обеспечения, найм работников, которые будут обслуживать систему мониторинга и анализировать данные.

Контроль времени сотрудников, как и корпоративный дресс-код, является фактором, который усиливает стресс и снижает мотивацию. Появляются способы обхода: работник, пришедший на работу первым, включает за всех компьютеры; подменяются карточки, по которым фиксируется время входа и выхода; используются анонимайзеры, чтобы обойти запрет на социальные сети; с помощью игрушек-маятников имитируется шевеление мышкой, а самые продвинутые пишут скрипты, «работающие» за них. Все это сильно ухудшает рабочую атмосферу.

Какие документы нужны для учета?

Обязанность вести учет рабочего времени закреплена за работодателем в статье 91 ТК РФ. Эта информация необходима не только для начисления зарплаты, но и для формирования общей картины работы организации.

Предприятия могут сами разрабатывать документы для учета, но чаще используют формы, предложенные Госкомстатом. Важный нюанс: табель по форме Т-12 (учет рабочего времени и оплаты труда) ведется от руки, а по форме Т-13 можно заполнять в электронном виде. И тот и другой документ ведется в единичном экземпляре. В них отражаются рабочие, выходные и праздничные дни, а также отпуска и больничные. Табель Т-13 распечатывается в конце месяца и подписывается руководителем. Срок хранения табеля учета составляет 5 лет, но может быть и увеличен. В небольшой организации учет обычно ведет секретарь или HR, в крупных компаниях вводится должность «табельщика». Стандартная продолжительность рабочего времени в России определена Трудовым Кодексом как 40-часовая рабочая неделя.

Если работодатель планирует устанавливать системы аудио- и видеонаблюдения, а также устройства, фиксирующие перемещения сотрудника, нужно издать локальный акт, в котором будет отражен новый порядок работы. Все работники должны быть ознакомлены с этим актом под подпись. Обработка биометрических персональных данных требует письменного согласия работника. Сотрудник может отказаться, но это будет означать, что он не сможет пройти на территорию предприятия, это равносильно отказу от работы.

Лучше всего проинформировать персонал заранее, ответить на возникшие вопросы, объяснить, зачем нужен учет рабочего времени для организации.

Резюмируем

Каждый собственник хочет быть в курсе того, чем занимаются его сотрудники, насколько эффективно они используют рабочее время. Самая старая и простая система учета рабочего времени – это ведение специальных табелей, но они малоинформативны, в них отражается только присутствие человека на рабочем месте.

Существует множество дополнительных способов контроля, каждый из которых имеет свои достоинства и недостатки. Выбирать оптимальный способ нужно исходя из специфики работы организации: на производстве достаточно системы пропусков, в IT-сфере важнее вести учет времени, потраченного на конкретную задачу.

Помимо очевидных плюсов: повышение эффективности работы, усиление контроля, возможность усовершенствовать учет; введение системы мониторинга имеет свои минусы: затраты на внедрение, повышение уровня стресса у сотрудников, ухудшение психологического климата. Все это нужно учитывать, чтобы выработать систему учета, которая поможет наилучшим образом контролировать время и на основе его анализа добиваться максимальной эффективности.

Составляем графики работы и учета рабочего времени

График работы — это распорядок, который должен соблюдаться в каждой организации. Продолжительность рабочей недели и (или) смены устанавливается коллективным и трудовым договорами, правилами внутреннего трудового распорядка.

В кадровом делопроизводстве существуют два сходных по звучанию, но разных по смыслу понятия: график работы (планируемый) и график учета рабочего времени, или табель, составляемый по окончании месяца (с его помощью подводятся итоги). Определимся с базовыми понятиями, рассмотрим, как составить график дежурств на месяц в виде таблицы, как оплачивать работу в различных режимах.

В соответствии со ст. 91 ТК РФ нормальная продолжительность рабочего времени не должна превышать 40 часов в неделю. Планирование и учет рабочего времени, отработанного каждым сотрудником, организует работодатель. Обычно для такого учета пользуются унифицированными формами Т-12 или Т-13.

Когда оформляют графики

Если в организации для всех сотрудников принят единый режим рабочего времени (40-часовая рабочая неделя (пятидневка) с двумя общими выходными), то такой документ оформлять не нужно. Ниже приведены ситуации, когда необходимо ввести расписание труда и учет рабочего времени сотрудников на предприятии:

- ненормированное рабочее время (ст. 101 ТК РФ);

- работа в режиме гибкого рабочего времени (ст. 102 ТК РФ);

- сменный режим работы (ст. 103 ТК РФ);

- суммированный учет рабочего времени (ст. 104 ТК РФ);

- разделение рабочего дня на части (ст. 105 ТК РФ).

В этих случаях график работы на месяц в виде таблицы с днями недели в Эксель или другой удобной программе составляется с целью контроля за соблюдением нормальной продолжительности рабочего времени за учетный период (месяц, квартал и другие, но не более одного года). На основании данных по каждому сотруднику за определенный учетный период происходит начисление заработной платы, в том числе с учетом часов переработки или недоработки.

Продолжительность учетного периода устанавливается каждой организацией самостоятельно. Следует учитывать, что месяц целесообразно устанавливать как учетный период, если работник ежемесячно работает количество часов, соответствующее нормальной продолжительности рабочего времени, либо больше часов, чем это предусмотрено нормой (т. е. изначально заложены сверхурочные часы). Это позволит ежемесячно определять количество сверхурочных часов и производить соответствующую доплату.

Если по графику работника видно, что в некоторых месяцах он работает больше часов, а в некоторых меньше, чем следует по норме, то справедливо, чтобы переработка в одном месяце компенсировалась недоработкой в другом. В этом случае поможет не какая-то универсальная формула, как составить график сменности, чтобы не было переработок (ее не существует), а установка продолжительности учетного периода более одного месяца. Количество месяцев в учетном периоде следует установить так, чтобы сумма рабочих часов по учетному документу совпала с нормой рабочего времени. Определение количества сверхурочных часов производится не помесячно, а один раз за весь учетный период.

Виды рабочих графиков

Рассмотрим подробнее образцы, какие бывают графики работы, чем отличаются гибкий график, ненормированный рабочий день, сменный режим, суммированный учет рабочего времени и раздробленный рабочий день.

Гибкий

Гибкий рабочий режим предполагает самостоятельное регулирование сотрудниками начала и окончания длительности смены. Важно отработать конкретное количество часов, установленное для определенного учетного периода.

Ненормированное рабочее время предусматривает периодическое привлечение к трудовым обязанностям за пределами стандартного трудового дня. Перечень должностей с таким временем работы закрепляется коллективным договором или внутренними правилами организации.

Сменный

Сменная работа предусматривает работу в две, три или четыре смены в течение суток. Такой режим нужен, когда продолжительность рабочего цикла превышает норму для одного человека. В этом случае сотрудники сменяют друг друга.

В компаниях составляются графики на месяц по шаблону, представленному ниже.

Локальный акт утверждается руководителем предприятия. Работники должны подтвердить факт ознакомления и согласия с работой по утвержденному распорядку, поставив подписи.

Суммированный учет

Суммированный учет рабочего времени позволяет засчитывать более продолжительные сроки работы. Суть в том, что средняя продолжительность труда в течение дня должна равняться норме за конкретный период — неделю, месяц, квартал, год.

Допустим, в неделю надо отработать 40 часов, смену же допустимо установить и 12 часов, и сутки. Так нередко работают продавцы в круглосуточных магазинах, сторожи, уборщики. Сейчас в ТК РФ не регулируется продолжительность перерыва между двумя 12-часовыми сменами, но ранее при распределении нагрузки учитывали рекомендации постановления Совета Народных Комиссаров СССР от 24.09.1929, предписывавшие установить перерыв между 12-часовыми сменами не менее двойной продолжительности рабочего времени накануне, то есть не менее 24 часов. Сейчас это постановление утратило силу, но некоторые ведомственные нормативные документы содержат подобные условия. Например, в приказе Министерства обороны РФ № 541 от 30.12.2001 «О ведомственной охране Министерства обороны Российской Федерации» сказано:

Покажем на конкретном примере, как правильно составить график работы при 12-часовом рабочем дне на 4 сотрудников. В образце использованы условные обозначения:

- У — работа с 07:00 до 19:00;

- В — вечерняя смена с 19:00 до 07:00;

- * — выходной день.

Предложенный пример универсальный, такой образец режима работы используют в магазинах, на складах, в транспортных компаниях, охранных агентствах.

Еще один образец для случаев, когда работа строится по графику 2 через 2 дня:

Разделение дня на части

Разделение трудового дня на части допускается в соответствии с нормативным локальным актом организации и с учетом мнения профсоюза. День делится на части перерывом, который не оплачивается. Такой распорядок используется в торговле, компаниях, занимающихся транспортными перевозками, госучреждениях.

Эксперты КонсультантПлюс разобрали, как внести исправления в табель учета рабочего времени. Используйте эти инструкции бесплатно.

Как заполняется табель учета времени в 2022 году

Существуют две унифицированные формы: Т-12 и Т-13. Разница между ними заключается в том, что форму Т-12 заполняют только вручную или в текстовом редакторе, в ней есть специальный раздел для расчета зарплаты. Табель Т-13 допустимо заполнять с помощью специализированных компьютерных программ и систем контроля доступа, которые используются в целях учета присутствия сотрудников на рабочих местах. Такой шаблон графика дежурств для дальнейшего учета не содержит блока для расчета зарплаты, она подлежит расчету в других документах.

Табель учета рабочего времени является первичным документом, на основании которого начисляется заработная плата, выплаты с нее и принятые в организации доплаты. Поскольку перечисленные выплаты уменьшают налог на прибыль организаций или налогооблагаемый доход при УСНО, документ следует закрепить в качестве первичного в учетной политике организации. Пользоваться унифицированной формой с 01.01.2013 необязательно. Важно закрепить собственный вариант формы в учетной политике и проследить, чтобы в нем содержались все необходимые реквизиты, обязательное наличие которых в первичных документах установлено законом 402-ФЗ.

Табель составляется в одном экземпляре лицом, уполномоченным следить за контролем рабочего времени по всей организации или в отдельном структурном подразделении. Перечень лиц, подписывающих его, устанавливается внутренним распорядительным актом организации. В конце каждого месяца заполненный табель передается в бухгалтерию.

Рассмотрим порядок заполнения табеля на примере формы Т-13.

Пошаговая инструкция по оформлению

Шаг 1. Оформляем шапку

В шапке обязательно указывается наименование организации и структурное подразделение (при контроле рабочего времени в структурных подразделениях). Порядковый номер присваивается в соответствии с принятой в организации нумерацией. Дата составления и отчетный период указываются обязательно как реквизиты первичного документа.

Шаг 2. Заполняем графы 1–3

Графа 1, содержащая порядковый номер, заполняется по количеству сотрудников в табеле. Графы 2–3 содержат идентификационные сведения о каждом работнике: ФИО, должность и табельный номер.

Шаг 3. Заполняем графы 4–6

Графа 4 содержит отметки о явках и неявках на работу по каждому числу в соответствующем месяце. В приведенном примере табеля за февраль 2022 года 28 дней, поэтому и ячеек для заполнения данных 28. Для этой информации в таблице четыре строки (по две на каждую половину месяца).

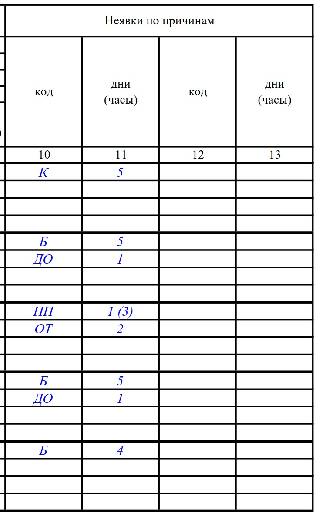

В верхней строке каждой половины месяца ставятся буквенные обозначения причин явок и неявок (буквенное соответствие причин представлено на титульном листе формы Т-12) — это коды явок и неявок к графику рабочего времени. Расшифровка кодов дана в файле в конце статьи.

Отметки, объясняющие причины неявок на работу, отметки о работе в режиме неполного или за пределами нормальной продолжительности рабочего времени и другие делаются на основании документов: листка нетрудоспособности, справки о выполнении государственных или общественных обязанностей, письменного предупреждения о простое, письменного согласия работника на сверхурочную работу в случаях, установленных законодательством и др.

Под буквенным обозначением проставляется числовой показатель, равный количеству фактически отработанных каждым сотрудником часов и минут.

Графы 5 и 6 содержат суммарный показатель отработанного каждым сотрудником времени за каждую половину месяца в часах, минутах и днях (графа 5) и за весь месяц (графа 6) в часах, минутах и днях.

Шаг 4. Заполняем графы 7–9

Графы 7–9 в форме Т-13 заполняются при использовании автоматизированной системы учета. Необходимо принимать во внимание следующие особенности:

- если всем работникам организации начисление зарплаты происходит только по одному виду оплаты труда и с использованием одного корреспондирующего счета, то показатели «Код вида оплаты» и «Корреспондирующий счет» можно ставить над графами 7, 8 и заполнять только графу 9 — на суммовой показатель отработанных дней и часов (в скобках) по каждому сотруднику;

- если начисления производятся по нескольким видам оплаты (от 2 и более) и с использованием нескольких счетов бухгалтерского учета, то графы 7 и 8 заполняются соответствующими данными, а в 9 отражается суммовой показатель отработанных дней и часов (в скобках) по каждому сотруднику;

- дополнительный блок с аналогичными графами предусмотрен на случай, если количество видов оплаты труда превысит 4.

Шаг 5. Заполняем графы 10–13

Приводится информация о неявках за учетный период по соответствующим кодам в днях и часах (указывается в скобках). Два блока предусмотрены на случай, если количество причин неявок превысит 4.

Следует помнить, что в табель не включаются лица, работающие по гражданско-правовым договорам. Табель ведут одним из двух способов, который организация фиксирует в учетной политике:

- сплошным способом, то есть регистрировать все явки и неявки на работу;

- способом учета отклонений, то есть регистрировать только отклонения (неявка на работу, опоздание, сверхурочные часы и т. д.).

По окончании месяца табель подписывают ответственные лица, перечень которых установлен в нормативном акте организации, и передают в бухгалтерию для начисления зарплаты и других выплат.

Если в организации зарплата за первую половину месяца (аванс) начисляется за фактически отработанное время, то табель разрешено составлять отдельно за первую и вторую половины месяца.

Способы учета рабочего времени и их особенности

Как работаем и отдыхаем в 2022 году ?

Зачем вообще вести учет? Очевидный ответ – для расчета заработной платы, компенсаций, надбавок, премий и тому подобного. Это так, но правильно построенная система способна принести экономические выгоды. Подробный анализ за определенный период, в частности, поможет:

- Сравнить фактически затраченное время с нормативом (актуально для производств, строительства и других подобных отраслей), выявить операции или этапы, где затрачивается времени выше нормы, и скорректировать процесс.

- Определить регулярные отклонения (ночные, сверхурочные, выходные и т.д.), выяснить их причины и принять соответствующие меры.

- Провести расчет наиболее оптимального графика, а значит, определить реальное количество необходимого персонала.

- Составить бизнес-план на основе полученных данных: по дальнейшему развитию, сокращению или, наоборот, увеличению расходов на сотрудников и оплату их труда.

- Выявить работников, привносящих малый вклад в деятельность организации (болеющие, прогульщики, часто берущие отпуск за свой счет, находящиеся в отпуске по уходу за ребенком и т.п.), и рассмотреть возможность оптимизировать эти рабочие места. Например, прогульщиков уволить, болеющим предложить более легкую работу или переход на иной график, на место декретниц принять временного сотрудника.

Норма и отклонения

Грубо можно разделить учет времени на два вида:

- Суммированный, когда за основу берется заранее определенный период и норма часов в нем, а вот график может быть нестандартным. Периодом служит месяц, квартал или год. Хотя статья 104 ТК РФ и содержит формулировку «и другие периоды», на практике нечасто берут в качестве такового 2, 4 месяца или иной промежуток времени.

- Как бы банально ни звучало, второй вид – несуммированный. В качестве периода выступает день, неделя, месяц, а график, как правило, не отличается разнообразием: пятидневка, шестидневка, сменная работа с устойчивой продолжительностью смены.

Кстати! Суммированный способ удобен там, где график гибкий и постоянно меняется, смены идут не упорядоченно или, несмотря на регулярность, постоянно выбиваются из установленных норм.

Ведется учет не только непосредственно рабочего времени, но и возникающих отклонений. Условно их можно разделить, исходя из различных признаков:

- Временные. В этом случае происходит отклонение в результате работы:

- Сверхурочно.

- В выходные или праздничные дни.

- В ночное время.

- Территориальные. Сотрудник меняет локацию работы:

- Командировка.

- Вахта.

- Дисциплинарные. Совершен проступок, нарушение трудовой дисциплины:

- Прогул.

- Неявка по уважительной причине, не относящаяся к другим категориям.

- Простой по вине работника.

- Недопущение (отстранение) к работе по вине работника (появление в нетрезвом состоянии, отсутствие медосмотра и т.д.).

- Законные (объективные). Причины отклонения – установленные законодательством, работодателем или возникшие в силу объективных причин периоды отсутствия.

- Отпуск (любой природы – основной, дополнительный, по уходу за ребенком, без сохранения зарплаты и любой другой).

- Болезнь.

- Обучение (повышение квалификации, аттестация, получение высшего образования и т.д.).

- Забастовка.

- Простой по вине работодателя или по не зависящим от работника и работодателя причинам.

- Отдых в выходные и праздники.

- Вынужденный прогул.

- Иные случаи.

Отдельно также можно выделить неявку (в табеле обозначается «НН»), когда ее причина неизвестна. Хотя затем, когда причина выясняется, она заменяется соответствующим кодом.

Особенности рабочих режимов

Было бы идеально, если бы все работали по графику пятидневки, с восьмичасовым рабочим днем, да еще и на окладе. В реальности бухгалтеру приходится сталкиваться с очень разными системами даже на одном предприятии.

Существует несколько обычных и нестандартных режимов работы, определенных в главе 16 Трудового кодекса.

- Пятидневная неделя с двумя выходными днями (как правило, это суббота и воскресенье).

- Шестидневная неделя с одним выходным днем (обычно воскресенье).

- Неделя со скользящими выходными.

- Неполная рабочая неделя. Для некоторых категорий работников она устанавливается по их заявлению в обязательном порядке, например, для беременных женщин (ст. 93 ТК РФ).

- Ненормированный рабочий день. В этом случае работодатель имеет право привлекать сотрудников (как гласит ст. 101 ТК, «эпизодически») к работе за пределами их обычного графика. . Рабочее время определяется соглашением между сотрудником и организацией, при этом работодатель должен обеспечить отработку общего необходимого количества часов за установленный период. . Удобно, когда процесс производства, торговли или иной деятельности идет непрерывно. Примеры – круглосуточные магазины, хлебокомбинаты, охранные предприятия. Составляется график сменности, с которым нужно ознакомить работников не позднее чем за месяц до начала их действия.

- Раздробленный день. Иногда больший эффект может принести разделение рабочего дня на две или несколько частей, при этом сохраняется общая продолжительность ежедневной смены.

Бухгалтерский и налоговый учет оплаты времени работы и отклонений

Сначала разберемся, какие документы служат основанием для проведения расчета зарплаты и других выплат в пользу работника. В первую очередь это табель – формы Т-12 или Т-13, могут применяться и самостоятельно разработанные. Разница в двух видах форм в том, что Т-12 содержит таблицу, в которой производится расчет заработной платы, а Т-13 только ведет учет рабочего времени и неявок.

Кроме этого могут понадобиться: приказы о командировке или командировочное удостоверение (для расчета суточных), приказы о премировании, выплате материальной помощи, больничные листы. Если в табеле есть дни, обозначенные «НН», придется потребовать от отсутствовавшего работника объяснительную записку и оправдательные документы.

Обратите внимание! Командировочное удостоверение не является обязательным документом, но внутренними положения компании может быть предусмотрено его оформление.

Для сдельщиков кроме табеля будут нужны также данные о выработке: наряды, ведомости, путевые листы. Их работа не только оценивается в зависимости от времени, но и от выполнения определенных норм выпуска продукции, ее качества, наличия брака.

В некоторых организациях также понадобятся документы, подтверждающие выполнение условий для получения бонусов. Например, менеджер микрофинансовой компании получает не только оклад, но и премии за количество привлеченных, обслуженных клиентов, за результаты соблюдения ими графика платежей (своевременность поступления оплат), продажу дополнительных услуг (страхование, карты рассрочки).

Практически все расчеты с работниками аккумулируются на счете 70. Счет корреспондирует со счетами затрат:

- производство – 20, 23, 25;

- продажа – 44;

- административный ресурс – 26;

- капитальные вложения – 08.

А также со счетами:

- 99 – в части начислений за счет чистой прибыли;

- 86 – по расчетам за счет целевого финансирования (например, полученных грантов или субсидий).

Обычные выплаты, связанные с работой, в частности – оплата рабочего времени в пределах нормы, сверхурочные, ночные, праздничные, производственные премии, средний заработок за период командировки и другие подобные выплаты учитываются на одних и тех же счетах.

Пример: заработная плата, оплата сверхурочных и оплата дней командировки для руководителя организации будет отражаться одной и той же проводкой Дебет 26 Кредит 70.

Как правило, в НУ (как по налогу на прибыль, так и при УСН) в расходы включаются все подобные затраты, потому что они непосредственно связаны с реализацией и производством.

Главное, чтобы система оплаты труда содержала условия начисления отдельных видов расходов. Причем привязывать по возможности любые выплаты нужно к рабочему процессу (например, премии или материальную помощь). Другие отклонения будут отражаться иначе.

Больничные

Пособие выплачивается частично за счет работодателя, частично за счет ФСС либо полностью за счет Фонда. Для доли работодателя проводка будет аналогичной обычному учету зарплатных затрат (т.е. используем счета 20, 23, 25, 26. 44). Для отражения доли ФСС: Дебет 69 Кредит 70.

В налоговых затратах отражается только часть, выплаченная работодателем, что логично, ведь остальное Фонд возместит. В случае если ФСС снимет расходы при обнаружении ошибок, придется доплатить налог на прибыль или единый налог и сдать корректировки отчетности.

Взыскать ошибочные выплаты с работника нельзя, если, конечно, он не даст своего согласия на возврат или в допущенных ошибках будет его вина (представление поддельных документов или сведений). В последнем случае придется обратиться в суд.

Отпуска

Исходя из Положения по бухгалтерскому учету 8/2010, организации обязаны формировать резервы для выплаты отпускных. Однако некоторые компании, в частности некоммерческие и субъекты малого предпринимательства, вправе не применять это ПБУ.

Если в вашей организации резерв формируется, то проводки по нему будут выглядеть следующим образом:

- Дебет 20, 23, 25, 26, 44 Кредит 96 – формирование резерва (правила см. в ПБУ 8/2010).

- Дебет 96 Кредит 70 – начисление отпускных.

Если резерв не формируется, то проводка выглядит проще: Дебет 20, 23, 25, 26, 44 Кредит 70.

Причем аналогично отражаются учебные отпуска, независимо от того предоставлены они по законодательству, инициативе работодателя или работника.

В налоговом учете по налогу на прибыль можно признать расходы если:

- Предоставление отпуска обязательно в соответствии с законодательством.

- Его продолжительность не превышает максимально допустимые законодательством пределы.

Если организация сама направляет сотрудников на обучение, оплачивает дополнительные дни отпуска, не предусмотренные в законе, то учесть эти выплаты при расчете налога нельзя.

Обратите внимание! Если законодательством отпуск предусмотрен и его продолжительность соблюдена, но при этом он не подлежит оплате согласно ТК (например, период прохождения вступительных испытаний до 10 дней ст. 174 ТК), то оплата за этот период также не включается в расчет налоговой базы.

Вот если программа обучения не имеет государственной аккредитации, то тут могут возникнуть сложности. Есть две позиции официальных органов, в частности налоговой инспекции, как отражать в НУ такие расходы:

- Программы обучения без госаккредитации не относятся к тем, что предоставляются законодательством, поэтому оплату времени на их прохождение нельзя отнести в затраты.

- Если обучение по такой программе установлено трудовым или коллективным договором, то согласно последнему абзацу статьи 173 ТК РФ можно сказать, что предоставление отпуска для такого обучения закреплено законодательством.

Выбирая собственную позицию, учитывайте, что ФНС придерживается первого варианта и, скорее всего, станет настаивать на снятии принятых расходов. Обращение в суд в большинстве случаев и при правильно оформленных документах дает высокие шансы восстановить справедливость.

При УСН в расходах признается только оплата отпусков, определенных законодательством. При этом взносы, начисленные с оплаты отпусков независимо от их природы, инициатора, закрепленности в законодательстве и договорах, относятся в налоговом учете на расходы в полной сумме как на ОСНО, так и на УСН.

Простой, забастовки, приостановление работы

Возникновение простоя может быть связано с разными причинами: отсутствие временно заказов, ремонт помещения, поломка оборудования, отключение коммуникаций и другими. При этом виновниками ситуации могут быть и работник и работодатель. Также возможен вариант внешнего влияния, когда ничьей вины нет. Например, отключение электричества городской подстанцией при аварии на линии.

Обратите внимание! Трудовой кодекс не дает четких пояснений, что должен делать работник во время простоя: обязан он присутствовать на рабочем месте или нет. Работодатель должен дать письменное распоряжение по этому поводу, чтобы избежать конфликтных ситуаций. Хотя время простоя не относится к отдыху, и логично предположить, что необходимо оставаться на работе.

При наличии вины сотрудника время простоя оплачиваться не будет, но может быть предъявлена претензия с суммой полученного ущерба. Если работник согласен с ней или суд признал вину и обязанность возместить ущерб, то в учете делаются следующие проводки:

- Дебет 73.2 Кредит 94 – начислена сумма ущерба.

- Дебет 70 (51, 50) – возмещен ущерб (из суммы зарплаты, внесением в кассу или перечислением на расчетный счет).

Если виновник возмещает только часть стоимости ущерба или суд сократил сумму к выплате, то невозмещенная сумма списывается проводкой: Дебет 91.2 Кредит 73.2.

Когда виноват работодатель, то он обязан оплатить время простоя сотруднику в размере не менее 2/3 среднего заработка. Списание происходит на обычные счета затрат (20, 26 и т.д.).

Если виноват внешний фактор, то простой оплачивается в размере не менее двух третей тарифной ставки или оклада, в БУ такая операция отражается проводкой: Дебет 91.2 Кредит 70.

В НУ оплата простоя и уплаченные с этих сумм взносы списываются как внереализационные расходы (пп. 3 и 4 п. 2 ст. 265 НК). Затраты по простою признаются и в целях расчета базы по единому налогу на УСН.

Важно! Чтобы верно отразить период простоя, необходимо оформить все сопутствующие документы: акты, приказы, расчеты, решения суда, претензии. Если причины внешние, то получить соответствующие доказательства: справки, извещения, подтверждения экспертов и т.д.

К простою относятся также периоды:

- когда работник не может приступить к работе в связи с проведением другими сотрудниками забастовки;

- на которые отстраняется от исполнения обязанностей (в связи с отсутствием результатов медосмотра, отказом от его прохождения, появлением на рабочем месте в состоянии опьянения и по иным причинам).

Забастовка должна проводиться с соблюдением определенных правил, установленных в главе 61 Трудового кодекса (начиная со статьи 409). За период забастовки работодатель вправе не выплачивать заработную плату. Если же она выплачивается в соответствии с трудовым, коллективным договором, соглашением, то в бухгалтерском учете относится на обычные счета затрат на оплату труда, а в налоговом отражается как внереализационный расход.

Ошибочно к забастовке или простою относят период, когда работник приостанавливает работу в связи с невыплатой ему зарплаты. Эта ситуация регламентирована совершенно отдельной статьей 142 ТК РФ. Это время нужно оплатить, исходя из среднего заработка, при том что сотрудник имеет право на рабочем месте не присутствовать. К тому же, как только зарплата будет выплачена, не позднее следующего рабочего дня он обязан снова приступить к выполнению своих обязанностей.

Кстати! Выплата среднего заработка не освобождает работодателя от начисления процентов за задержку выплаты.

В налоговом учете расходы по оплате времени приостановленной работы также учитываются.

Способы контроля рабочего времени

Раньше контролировать время работы приходилось исключительно ручным методом, велись журналы и табели. Сейчас есть много более удобных возможностей.

- Электронные пропускные системы. Сотрудник получает карточку, которую прикладывает при входе и выходе из здания на пропускном пункте. При необходимости ими можно пользоваться и внутри помещений, так настраивается допуск к отдельным офисам, архивам, лабораториями т.д.

- Системы CRM. Это специальные программы, аккумулирующие сведения о действиях персонала, связанного непосредственно с процессом продаж клиентам, в них отражается, в том числе, время, затраченное на подготовку документов, звонки, переписку и т.д.

- Журналы в учетных программах. Примером может служить известная бухгалтерская программа, где есть журнал учета всех действий пользователя. Можно определить, на какие документы, сколько и когда он потратил время.

- Видеоконтроль. Видеонаблюдение позволяет постоянно контролировать присутствие работника на месте (в кабинете, за станком, на линии, на кассе и т.п.)

Жесткая политика некоторых организаций ограничивает сотрудников в свободе действий в рабочее время, например, в пользовании соцсетями, личными мобильными телефонами, посторонними разговорами, продолжительностью перерывов. Однако если требования соответствуют положениям Трудового кодекса, то пренебрежение ими может привести к дисциплинарным взысканиям и даже увольнению.

В свою очередь, работодатель обязан обеспечить своему персоналу комфортные и соответствующие технике безопасности и охране труда условия работы и оплачивать как время работы, так и отсутствия на ней сотрудника согласно ТК. Если какие-то внутренние положения вступают в противоречие с кодексом, то он будет иметь более высокое значение, чем локальный нормативный акт.

Учет рабочего времени: виды, методы, решения

Компаниям, которые платят за рабочий день, а не за фактически отработанное время, не обойтись без учета рабочего времени. Таким фирмам особенно важен анализ эффективности персонала, а для его грамотного проведения нужно правильно организовать мониторинг. Рассмотрим особенности и способы учета рабочего времени.

Виды учета рабочего времени

В соответствии с регламентом, одна из задач руководителя — ведение учета рабочего времени, однако четких правил для этого не существует. Работодатель самостоятельно решает, как следить за режимом.

Сегодня компании используют разные виды мониторинга. Рассмотрим основные из них.

Такой способ подходит для организаций с нормированным графиком. Табель фиксирует, сколько часов сотрудник отработал за день. Чтобы начислить зарплату, время суммируют.

Иногда при таком порядке учета возникают сложности. Например, по понедельникам сотрудник работает 10 часов, а по пятницам всего 6. В этом случае более выгодно вести учет времени за другой отчетный период, чтобы оплачивать часы по норме, а не как сверхурочные.

Этот метод предназначен для предприятий, где продолжительность смены зависит от производственной необходимости. Стандартная рабочая неделя — 40 часов, которые по-разному распределяются. В этом случае компании должны подсчитывать отработанное время так, чтобы оно не превышало установленную ТК норму. Следует отметить, что на практике такие варианты встречаются редко.

При таком порядке учета зарплату начисляют по неделям. Если работник потратил ровно 40 часов, их оплачивают по фиксированной ставке. При превышении нормы «лишние» часы оценивают как сверхурочные и оплачивают отдельно. В этом случае руководителю не придется выслушивать жалобы о том, что сотрудники работают больше нормы.

При необходимости организации могут увеличить период до месяца, квартала или года. В соответствии с законодательством, предприятия с вредными условиями труда не могут выбирать срок дольше трех месяцев.

Выбор любого способа нужно фиксировать с помощью отдельного приказа. Это правило относится и к суммированному учету, при котором компания ежедневно считает отработанные часы и подводит итоги в конце периода.

При суммированном учете оплата осуществляется по фиксированной ставке. За сверхурочные часы работник получает деньги в конце отчетного периода.

- Вести учет в таблицах Excel или Google Документах.

- Отслеживать присутствие работников с помощью журнала, в котором фиксируют время прихода и ухода.

- Организовать видеонаблюдение и/или аудиозапись.

- Использовать бухгалтерские программы.

- Ввести контроллеры и карточки доступа.

- Внедрить CRM-систему.

- Использовать тайм-трекеры.

Можно сделать шаблон, чтобы ежедневно заполнять таблицу. Раз в месяц в таблицу нужно вносить незначительные изменения.

- Это простой и понятный способ.

- Ведение таблицы не требует дополнительных расходов.

- Такая система привычна для многих трудящихся.

- Метод не подходит, если система должна учитывать не только количество часов, но и их эффективность.

- Ответственный за ведение таблицы сотрудник тратит много времени на ее заполнение вручную.

- Человеческий фактор повышает риски ошибок. Это особенно важно, если персонал работает по сменному графику.

- Таблицы подходят только для небольших фирм. В крупных компаниях бизнес-процессы нужно автоматизировать.

Журнал учета присутствия

Это проверенный вариант для детального контроля, который по-прежнему востребован во многих организациях. Журнал лежит на КПП, сотрудники отмечают, когда они пришли на работу и покинули здание, и ставят подписи.

Сегодня работодатели все чаще используют этот способ. Установка видеонаблюдения часто причиняет людям психологический дискомфорт, поэтому для выбора этого метода должны быть весомые причины. Важно помнить, что вести скрытую запись незаконно. Перед установкой системы видеонаблюдения или аудиозаписи нужно получить согласие сотрудников.

Работодатель может установить простую камеру или оборудование с микрофоном и устройством записи звука. Выбор зависит от задач контроля и бюджета фирмы. Расходы не ограничиваются установкой.

Компании нужен сотрудник, который будет просматривать записи и отмечать нарушения распорядка, иначе метод будет малоэффективным.

Многие ПО для бухгалтерии оснащены функцией формирования специализированных отчетов, что ускоряет и упрощает работу.

- Бухгалтерские программы позволяют автоматизировать расчеты.

- Благодаря ПО на заполнение ведомости уходит меньше времени.

- Программные продукты снижают риск ошибок из-за невнимательности персонала.

- При использовании ПО не нужно доплачивать за операции по учету рабочего времени.

Такой способ используют многие организации. Контроллер — устройство, к которому работники прикладывают карточки, чтобы войти в помещение. Оборудование позволяет вести почасовой и даже поминутный учет.

- Контроллеры считают рабочие часы максимально точно.

- Оборудование минимизирует трудозатраты на контроль времени.

- Устройства ограничивают доступ в отдельные помещения.

- Контроллер — дорогое оборудование.

- При поломке устройства работники не смогут попасть в помещение до приезда мастера.

- Сотрудники могут терять карточки. Кроме того, существует есть кражи пропуска.

Системы оснащены таймерами для контроля общего времени работы. Они также позволяют узнать, как долго работник выполняет ту или иную задачу. Принцип действия: сотрудник приходит, открывает программу и запускает таймер, который по окончании работы надо остановить.

- Если фирма уже знакома с CRM-системами, то новое ПО не вызовет затруднений.

- Программа дисциплинирует сотрудников и развивает навыки самоконтроля.

Установка тайм-трекера на компьютерах поможет оценить качество работы. Программа фиксирует, когда сотрудник включил и выключил ПК, а также с определенной частотой делает скриншоты рабочего стола. Чтобы использовать такие программы, работодателю не нужно получать согласие персонала. С помощью тайм-трекера руководство может оценить, насколько продуктивно тот или иной человек тратит время. Один из таких сервисов — ИНСАЙДЕР . Программа фиксирует все действия работников в течение дня. Снимки хранятся на сервере компании в сжатом формате. Руководитель в любой момент может увидеть, как сотрудники распределяют свое рабочее время.

Продолжительность рабочего дня зависит от того, к какой категории принадлежит сотрудник.

Так, людям с ограниченной трудоспособностью и беременным женщинам положена сокращенная неделя. Сотрудник должен написать заявление, а работодатель — перевести его на соответствующий график.

Несовершеннолетние также работают неполный день. Особый график должен быть зафиксирован в трудовом договоре, в соответствии с которым считают отработанные часы.

Также работодатель и сотрудник могут заключить соглашение о неполной неделе, например, при совместительстве.

Одна из ключевых задач компании — наладить учет рабочего времени. Это позволит избежать осложнений, если возникнет конфликт из-за начисления зарплаты.

Сотрудники часто считают, что работодатель был к ним несправедлив, и обращаются в контролирующие органы. При проверке представители инспекции в первую очередь потребуют предъявить табель. Если документа по учету нет или его не заполняют надлежащим образом, компания получит штраф в соответствии с Кодексом об административных правонарушениях. Сумма взыскания для юрлиц — 60 тысяч рублей.

Если при повторной проверке инспекция снова обнаружит нарушения, штраф увеличится.

Следите за нами в блоге и соцсетях, чтобы не пропустить последние новости.

Суммированный учет рабочего времени в 2021 году

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы. Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года). Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели. Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя. В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима.

Суммированный учет вводится при производственной необходимости:

- если работы организованы вахтовым методом;

- при гибком графике;

- при многосменном режиме;

- при круглосуточной работе.

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц, квартал или полугодие, но не больше года. А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца.

Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст. 91, 92 и 94 ТК РФ. В течение учетного периода все переработки должны быть компенсированы за счет недоработок.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными. Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2021 — 22 дня, в мае — 19 дней, в июне — 21. Итого 62 рабочих дня, из них два предпраздничных дня сокращены на один час — это 30 апреля и 11 июня. Во втором квартале норма рабочего времени будет составлять:

62 × 8 – 2 часа = 494 часов при 40-часовой рабочей неделе.

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады. Размеры выплат прописываются в коллективном договоре или Положении об оплате труда. Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Когда человек отработал по графику за месяц все свои дни, он получает свой оклад и недоработки не возникает. По окончании учетного периода смотрите только переработку — ее оплачивайте в повышенном размере.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Командировки при суммированном учете

Если сотрудник был в командировке в течение отчетного периода, нужно уменьшить его норму рабочего времени.

По стандартным правилам норму уменьшают при отсутствии сотрудника на работе, например во время болезни или отпуска. Однако в период командировки сотрудник все же выполняет свои обязанности, хоть и находится не в месте постоянной работы. По мнению Минтруда норму уменьшать все-таки надо, так как фактически сотрудник отсутствует на рабочем месте.

Вместе с тем время командировки не нужно учитывать при подсчете фактически отработанного времени для сравнения его с нормой. Это объясняется тем, что в периоде командировки за сотрудником сохраняется средний заработок, но не выплачивается зарплата.

Ведите учет рабочего времени в Контур.Бухгалтерии. А еще начисляйте зарплату, считайте налоги и ведите бухучет, сдавайте отчетность через интернет.

Суммированный учет при сверхурочной работе

Суммированный учет предприятия вводят чаще всего в том случае, когда не могут предложить сотрудникам 8-часовой рабочий день без переработок. Например, курьер службы доставки пиццы может работать 12-14 часов в день. Тогда предприятие организует посменный режим, чтобы компенсировать переработки в одни дни отдыхом в другие дни. Но даже при таком режиме сотрудники иногда работают сверхурочно. Тогда за переработки они получают доплату, которая рассчитывается по итогам учетного периода.

Переработку считайте по итогам установленного учетного периода. Может получиться так, что в предпраздничный день сотрудник отработал на час больше остальных, а по итогам всего учетного периода его отработанные часы вписались в норму. В таком случае сверхурочных не будет. Это главная особенность суммированного учета.

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке. Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2. Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом. Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ). По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2021 года отработал 160 часов, из них сверхурочно — 8 часов. Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном. По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

(160 – 8) × 200 = 30 400 рублей

Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

Последующие часы переработки: (8 – 2) × 200 × 2 = 2 400 рублей.

Итого сотрудник получит оплату: 30 400 + 600 + 2 400= 33 400 рублей.

Оформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.