Налоговые вычеты

Что такое налоговые вычеты? Зачем придумали этот термин и что он означает? Почему иногда «налоговые вычеты» называют также «возвратом налога»? Чем эти термины отличаются между собой?

Ниже мы постараемся максимально доступным и понятным языком ответить на эти вопросы.

Чтобы наверняка все было понятно, лучше начать чуть-чуть издалека, а именно с того, что большинство из нас работает и получает заработную плату.

Мы получаем заработную плату, с которой наш работодатель уже удержал налог на доходы физических лиц (ндфл). Например, если Вы «на руки» получаете 25 000 рублей в месяц, это означает, что фактически Ваши доходы в этой организации равны 25 000 / 87 * 100 = 28 736.

Эту сумму легко проверить: с 28 736 рассчитать 13 % (это ставка налога, который из зарплаты каждого удерживает его работодатель) получится 3 736. Теперь из 28 736 – 3 736 = 25 000 рублей. То есть получилась наша зарплата 25 000 за минусом налога 3 736, который удержал работодатель и перечислил в бюджет.

Текущее налоговое законодательство нашей страны в определенных случаях разрешает не облагать налогом на доходы нашу заработную плату или иные доходы. То есть в приведенном выше примере получать «на руки» не 25 000 рублей, а все 28 736.

Здесь и появляется термин «налоговые вычеты». Обратите внимание, в самом термине есть слово «вычет» – то есть уменьшение какого – то нашего дохода на определенную сумму, которую можно не облагать ндфл.

Другими словами, при наступлении определенных «обстоятельств» разрешается не исчислять и не удерживать ндфл в бюджет с зарплаты работника или при получении работником определенных доходов – рассчитать сумму налога к уплате не со всей суммы, а только с ее части.

Пример:

работник купил квартиру (построил, за собственные деньги, в ипотеку – не важно). В таком случае, налоговое законодательство разрешает не уплачивать ндфл в бюджет с доходов работника (его зарплаты) до 2 000 000 рублей. То есть государство предоставляет работнику право применить налоговый вычет в сумме стоимости покупки квартиры, но не более 2 млн рублей.

«Применить налоговый вычет» – то есть уменьшить доходы работника на определенную сумму (в нашем примере – до 2 000 000 рублей), с которой разрешается на удерживать налог в бюджет.

Работник, в таком случае, имеет право на получение имущественного налогового вычета у своего работодателя. Выполнив определенные процедуры для реализации этого права, работник будет получать «полную» зарплату, из примера выше – 28 736 в месяц (а не 25 000).

Таким образом, пока не накопится общий доход работника в сумме стоимости покупки квартиры (но не более 2 млн рублей), работодатель не будет удерживать налог.

А как быть в том случае, если работник приобрел квартиру не с начала года, а в середине – или в конце, когда работодатель до этого месяца уже удерживал из з/пл работника ндфл?

Вот здесь и появляется термин «возврат налога» .

Возврат налога – это когда налоговая инспекция возвращает налог, который был как бы излишне удержан из доходов работника (ведь работник купил квартиру, имеет право не облагать свои доходы до 2 млн рублей налогом, а работодатель удерживал из зарплаты ндфл и перечислял его в бюджет).

Для того, чтобы вернуть излишне удержанный налог, работнику по окончании года необходимо заполнить налоговую декларацию 3-ндфл. Декларация будет заполняться в том числе и на основании данных из справки 2-ндфл. А в этой справке как раз и есть вся информация – какая зарплата у работника и сколько налога работодатель удержал и перечислил в бюджет.

Таким образом, возврат налога за конкретный год возможен в размере – не более положенного по закону налогового вычета и в сумме не более, чем было удержано налога из з/пл согласно справке 2-ндфл . Напомним, что декларация 3-ндфл, также, как и справка 2-ндфл заполняются за конкретный год.

Следовательно – налоговый вычет – это возможность уменьшить доходы, с которых можно не платить ндфл в бюджет, а если он уплачивался все же – тогда вернуть его, как излишне удержанный (возврат налога).

Выше речь шла об имущественном налоговом вычете, аналогично работают и социальные и стандартные налоговые вычеты.

Единственное отличие между ними – имущественные вычеты при покупке жилой недвижимости не сгорают, а переносятся на следующие годы, вплоть до полного их получения.

Если Вы купили квартиру за 2 млн рублей, Вам положен вычет в полном размере – 2 000 000 рублей, следовательно, Вы имеете право не платить ндфл с доходов на сумму до 2 млн рублей, хоть 10 лет подряд, пока столько не заработаете, либо, если работодатель удерживает ндфл с Вашей зарплаты, тогда, на основании декларации 3-ндфл (подавать из года в год) возвращать все, что он удерживает за конкретный год из налоговой, пока полностью не вернете положенное – в нашем примере это 13 % от 2 млн рублей, то есть 260 000 рулей.

А социальные вычеты не переносятся на следующие годы. Например, у Вас были расходы на обучение – 110 000 рублей. Вы имеете право на вычет в этой сумме, работодатель за год удержал с Вас налога на сумму 7 000 рублей (например, Вы были в декрете и мало работали). Со 110 000 Вам положен возврат 14 300 (то есть 13 %), но фактически Вы вернете только 7 000, остальное не переносится на следующий год, а сгорает (в отличие от имущественных вычетов).

Рассмотрим еще один пример, где также используется термин «налоговый вычет».

При продаже квартиры, которой владели менее 5 лет, Вы должны уплатить ндфл по ставке 13 % в бюджет. В то же время, Вы имеете право уменьшить Ваши доходы:

- либо на 1 млн рублей – так называемый налоговый вычет, который в настоящее время установлен законодателями;

- либо на сумму Ваших расходов, когда Вы покупали продаваемое Вами сейчас имущество.

Как видите, здесь речи о возврате налога нет, здесь налоговый вычет просто уменьшает налогооблагаемую базу, то есть доход от продажи. В этом примере Вы сами рассчитаете и уплатите налог в бюджет, в примере выше налог уплачивает за Вас Ваш работодатель, поэтому в большинстве случаев как раз и идет речь о возврате налога.

Таким образом, дадим два определения налоговым вычетам:

- это определенная сумма, уменьшающая доходы физлица, с которой разрешается не уплачивать подоходный налог;

- это так называемый «возврат налога», то есть возможность вернуть часть ранее уплаченного НДФЛ в бюджет.

Следовательно, с одной стороны, налоговые вычеты позволяют уменьшить текущую сумму подоходного налога, подлежащего оплате в бюджет; с другой стороны, если налог уже был уплачен, вернуть его часть обратно.

Налоговые вычеты могут получить:

лица – налоговые резиденты РФ (то есть лица, которые находятся на территории РФ 183 дня и более в течение 12 месяцев подряд), получающие доходы, с которых удерживается НДФЛ по ставке 13 %;

Налоговые вычеты не могут получить: (речь идет о возврате налога)

- безработные, у которых нет никаких доходов кроме пособия по безработице;

- пенсионеры и инвалиды, если у них единственный доход – это пенсия, которая не облагается налогами;

- лица, которые получают пособие по уходу за ребенком (пособие также не облагается подоходным налогом);

- индивидуальные предприниматели, которые работают на спецрежимах (например, УСН, ЕНВД и т.д.), при этом отсутствуют доходы, которые облагаются по ставке 13 %.

Физлица могут претендовать на получение налоговых вычетов за последние 3 года. Например, в 2017 году можно подать налоговые декларации за 2014, 2015 и 2016 годы.

Как получить налоговый вычет:

Законодательством РФ предлагается 2 способа получения налоговых вычетов:

- Через налоговую инспекцию: (это будет возврат налога)

путем заполнения и подачи налоговых деклараций 3-НДФЛ и приложением всех необходимых документов в налоговую инспекцию за предыдущие три года.

Максимальный срок рассмотрения и перечисления возврата части налога инспекцией составит 4 месяца. - Через работодателя:

этот способ подходит для получения следующих вычетов: имущественный вычет на покупку квартиры, все социальные вычеты (за исключением вычетов на благотворительность, на дорогостоящее лечение и на обучение детей), стандартные вычеты.

Необходимо подать соответствующее заявление в налоговую инспекцию с приложением подтверждающих документов. В течение 30 дней налоговая инспекция предоставит Уведомление, которое нужно отнести в бухгалтерию своей организации и заполнить еще одно заявление.

С этого момента, подоходный налог из зарплаты физлица работодателем удерживаться не будет.

Но если сумма, подлежащая возврату (согласно вычета) окажется больше, чем было выплачено работодателем с момента подачи заявления, тогда, чтобы вернуть остаток, все равно возникнет необходимость в подаче налоговой декларации 3-ндфл в инспекцию в следующем году.

Налоговые вычеты бывают:

- Стандартные налоговые вычеты:

на себя,

на ребенка (детей); - Социальные налоговые вычеты:

на благотворительность,

на обучение,

на лечение и приобретение медикаментов, на добровольное личное страхование,

на негосударственное пенсионное обеспечение, на добровольное пенсионное страхование, на добровольное страхование жизни,

на расходы на накопительную часть трудовой пенсии; - Инвестиционные налоговые вычеты:

в размере положительного финансового результата от реализации ценных бумаг, в сумме денежных средств, внесенных на ИИС, в сумме положительного финансового результата по операциям на ИИС; - Имущественные налоговые вычеты:

при продаже имущества,

при приобретении недвижимого имущества; - Профессиональные налоговые вычеты.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2021 ООО «ГБА»

Тел.: 8 (499) 301-04-37

Заполнение налоговой декларации 3-НДФЛ онлайн

Работаем на всей территории России.

Все права защищены.

Налоговый вычет через Госуслуги: когда, куда и сколько

Оформить налоговый вычет на лечение, образование или, скажем, при покупке квартиры можно по двум стандартным путям – через работодателя или налоговую службу. Оформляя у работодателя, вы просто не будете платить НДФЛ в пределах суммы вычета. С ФНС все интереснее – по результатам года можно вернуть уплаченный в бюджет НДФЛ единой суммой. Причем в 2020 году можно подать декларацию и вернуть налог за 2019, 2018 и даже 2017 годы, если сумма вычета это позволяет.

Обратиться в ИФНС можно лично или электронно. Мы выбираем самый простой путь: рассказываем, как получить налоговый вычет через Госуслуги. Но обо всем по порядку.

Что это за фрукт?

Налоговый вычет – это разновидность налоговой льготы – сумма, на которую можно уменьшить размер налогооблагаемого дохода. Кому она предоставляется? Есть перечень стандартных условий. Вычет может оформить только:

- Налогоплательщик-резидент РФ, проживающий в России не менее 183 дней в году.

- Плательщик НДФЛ – он должен получать доход, с которого уплачивается НДФЛ. Например, для ИП на УСН, юрлиц или граждан, получающих зарплату в конвертах, вычет не предусмотрен.

- Гражданин, которому предоставлено право на льготу. Оснований для получения множество. Например, при покупке или продаже жилья можно получить имущественный налоговый вычет на квартиру, при расходах на лечение или образование – социальный вычет, при открытии инвестиционного счета – инвестиционный вычет и т.д.

- Гражданин, который сохранил документы, подтверждающие право на вычет. Договор купли-продажи, договор о предоставлении медицинских услуг, контракт с ВУЗом и другие.

Еще для каждого вида вычета есть свои правила. Например, у имущественного вычета остаток переносится на следующие годы, для инвестиционного вычета нельзя закрывать счет в течение трех лет, страхование жизни должно быть оформлено минимум на пять лет, а для вычета на лечение нужна специальная справка.

Отличается и сумма у каждого вычета – на образование она составляет всего 50 тысяч рублей (ст. 219 НК), а при продаже квартиры – 1 млн рублей (ст. 220 НК). Учтите, это не сумма к возврату, а та сумма, которая уменьшает доход. При покупке жилья без ипотеки, налоговый вычет составит максимум 13% от 2 млн рублей — 260 тысяч. Если квартира стоит меньше 2 млн, сумма налога к возврату составит 13% от фактических расходов.

В стандартных случаях сумму вычитают из вашей начисленной зарплаты, выплачивая ее без удержания суммы НДФЛ или его части. Но если налог уже был удержан из зарплаты, при наличии права на вычет он будет считаться излишне уплаченным. Его государство готово вернуть. Для этого нужно заявить свое право на вычет, подав декларацию.

Когда нужно подать декларацию для вычета?

Заявить свое право на любой из вычетов можно только по окончании календарного года, в котором на него возникло право. Ну, например: вы купили квартиру в 2019 году, значит декларацию нужно подавать в 2020-м. Также в 2020-м можно подать декларацию за 3 предшествующих года – с 2017 по 2019. Декларация подается по форме 3-НДФЛ, утвержденной ФНС. Иных форм для получения вычета не предусмотрено.

Стандартная крайняя дата подачи 3-НДФЛ – 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 1 ст. 229 НК). Но 30 апреля – крайний срок лишь для тех, кто отчитывается о доходах , например, от сдачи квартиры в аренду или продажи имущества раньше минимального срока владения. Если в 2019 году вы получали только зарплату, и при этом потратились на лечение зубов, обучение в автошколе или покупку гаража – декларацию можно подать и позже 30 апреля, главное – чтобы в течение 3 лет (п. 7 ст. 78 НК).

Как подать декларацию в ИФНС?

Вообще заполнить и подать декларацию можно множеством способов. Здесь и личный кабинет налогоплательщика на сайте ФНС, и специальные программы «Декларация» и «Налогоплательщик ЮЛ», и личное обращение в ИФНС. Но портал Госуслуг позволяет заполнить декларацию и оформить налоговый вычет онлайн, без загрузки программного обеспечения и иных лишних телодвижений. Потому наш выбор предопределен.

Единственное препятствие – необходимость в регистрации. Вам потребуется ввести анкетные данные, контактный телефон и e-mail. Этого достаточно для первичной регистрации и подачи налоговой отчетности. Для использования иных возможностей сервиса придется подтвердить учетную запись. Сделать это можно через интернет-банкинг (Сбербанк, Почта-банк, Тинькофф) или лично посетив центр обслуживания.

Налоговый вычет через госуслуги: пошаговая инструкция

Итак, регистрация и авторизация завершена. Что делать дальше? Рекомендуем придерживаться такого порядка.

Шаг 1. Получаем у работодателя справку 2-НДФЛ

Без нее декларацию не подать. Это справка о размере полученного дохода и уплаченного с него НДФЛ с помесячной разбивкой. Выдается по заявлению в течение нескольких дней, это не проблема. Ее также можно выгрузить из личного кабинета налогоплательщика на сайте ФНС. Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Параллельно подготовьте необходимые документы, подтверждающие право на вычет. Договора, чеки, справки – все, что может потребоваться. Сделайте их фотографии или скан-копии, их нужно будет загрузить вместе с декларацией.

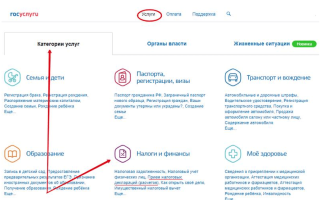

Шаг 2. Находим нужную услугу

Для этого переходим на сайт Госуслуги и во вкладке «Услуги» выбираем «Налоги и финансы», а там «Прием налоговых деклараций (отчетов)».

Там выбираем «Прием налоговых деклараций физических лиц (3-НДФЛ)» – услуга предоставляется в электронной форме. Откроется окно, в котором нужно выбрать тип получения услуги. Нам нужен тот, который позволяет заполнить декларацию онлайн. Затем жмем кнопку «Получить услугу»

Нужно выбрать режим «Заполнить новую декларацию» и выбрать годы, за которые будут оформлена отчетность.

Шаг 3. Заполняем форму

Сведения из профиля, которые вы внесли в личном кабинете, автоматически загрузятся из системы идентификации. Это ускорит сам процесс заполнения и поможет избежать ошибок. Останется заполнить только сведения о доходах и вычетах. Нажимает кнопку «Далее», попадаем на вкладку «Доходы».

Доходы придется добавить с помесячной разбивкой вручную или выгрузить из справки 2-НДФЛ, если она была предоставлена в электронной форме. Очередной раз нажав «Далее» попадаем на страницу вычетов. Выбираем нужный вычет, ставим в нужном месте галочку и заполняем необходимую информацию. Например, если это возврат налога за лечение, Госуслуги предлагает выбрать «Социальные вычеты» и внести сумму потраченных на это расходов.

Шаг 4. Подводим итоги и отправляем декларацию

Система выведет вас на страницу «Итоги», где покажет общую сумму дохода, сумму к возврату и предложит 3 варианта действий: «Скачать», «Экспортировать», «Сформировать файл для отправки». Если у вас есть усиленная квалифицированная электронная подпись, выбираем третий вариант и отправляем декларацию сразу в налоговую. Если подписи нет, придется скачать декларацию и подать ее лично.

По регламенту на проверку декларации уйдет до 3 месяцев. Отследить статус проверки можно в личном кабинете. Если налоговики примут декларацию, система предложит подать заявление на возврат налога.

Шаг 5. Подаем заявление о возврате налога

Возможность подачи заявления станет активной только после подтверждения приема декларации. Но сделать это напрямую на портале не получится – сервис переключит пользователя на ресурс ФНС. Опять же, заполнять придется лишь отдельные графы – основная информация выгружается из системы идентификации ЕСИА. Вот, кстати, рекомендуемая ФНС форма такого заявления. Оно будет рассмотрено в месячный срок, после чего суммы налога возвращаются из бюджета на указанный в заявлении счет.

Что в итоге? С момента подачи декларации до возврата денег на счет может пройти около четырех месяцев . Этот срок одинаков для всех способов подачи декларации, тут ничего не уменьшить. Но Госуслуги, это не только про экономию времени – это еще и способ подачи документов, не вставая с дивана!

Особенности налогового вычета при покупке жилья супругами

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения.

Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2020 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

Чтобы каждый из супругов мог получить максимальный вычет в 2 млн рублей, супруги вместе с остальными документами подали в налоговый орган заявление о распределении фактических расходов в следующих пропорциях: 50% (2 млн руб.) – Берестов Г.К., 50% (2 млн руб.) – Берестова Н.Г.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2020 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

– Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

– Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

– максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

– заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2020 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2020 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2020 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2020 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2018 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2018 год уплатили процентов на сумму 200 тыс. рублей.

В 2019 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

В 2020 году Тишина А.С. вышла в декретный отпуск, и поэтому в 2021 году супруги решили перераспределить вычет по процентам полностью на мужа (100%), подав в налоговую инспекцию новое заявление о распределении вычета по процентам в пропорции 100% – Тишину Е.Е. и 0% -Тишиной А.С.

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

– вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

– вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее – Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2020 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Они подали в налоговую инспекцию заявление о распределении вычета (100% – супруге и 0% – супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

Они подали в налоговую инспекцию заявление о распределении вычета (50% – мужу и 50% – жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2020 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2020 году находилась в декретном отпуске (не платила налог на доходы), в 2021 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% – мужу и 50% – жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы).

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Как вернуть часть налогов, которые я заплатил? Объясняет юрист

Правительственная комиссия по законопроектной деятельности 7 декабря рассмотрит поправки Минфина к Налоговому кодексу. Они предусматривают автоматическое получение налогового вычета. Вместо сбора документов и похода в налоговую нужно будет лишь оставить заявление в личном кабинете налогоплательщика. Поправки могут вступить в силу с 2021 года. Как процедура устроена сейчас? Кто может претендовать на налоговый вычет, как правильно оформить документы и в какой срок их нужно подавать рассказал руководитель юридической службы БФ «Правмир» Артур Кушаков.

— Что такое налоговый вычет?

— Вычет по налогу на доход физических лиц (НДФЛ) — это уменьшение налогооблагаемого дохода при исчислении НДФЛ. Данный налоговый вычет позволяет налогоплательщику (физическому лицу) уменьшить свой доход на определенную денежную сумму, и соответственно с меньшей суммы уплатить налог.

По общему правилу, уменьшению подлежит доход, облагаемый НДФЛ по ставке 13%.

Также под налоговыми вычетами в некоторых случаях понимается возврат части уже ранее уплаченных налогов (НДФЛ). Это расходы, связанные с лечением, обучением, покупкой квартиры.

То есть налоговый вычет можно разделить на два вида:

- изначальное уменьшение налоговой базы, когда подоходный налог платится в меньшем размере,

- возврат части уплаченных налогов после окончания налогового периода.

Кто может получить налоговый вычет

— Кто может претендовать на налоговый вычет?

— Его может получить физическое лицо, у которого есть доходы, облагаемые НДФЛ по ставке 13%.

НДФЛ платят не только с заработной платы, а также с дохода от сдачи квартиры, выплат по договору ГПХ, когда люди при этом не оформлены как самозанятые лица.

Если у человека какое-то время отсутствовали доходы, например, он был в длительном отпуске, то он вправе получить стандартные вычеты при появлении дохода в этом же году.

Также пенсионеры могут получить имущественный налоговый вычет за прошлые периоды в течение трех лет, если они работали до этого.

— С каких доходов нельзя получить налоговый вычет?

— С доходов, не облагаемых НДФЛ. Это пенсии, стипендии, соцвыплаты, пособия и так далее.

Также на налоговый вычет не могут претендовать самозанятые.

— За что можно получить налоговый вычет?

Виды налоговых вычетов:

Стандартный. Это налоговый вычет для граждан, имеющих льготы: ветеранов, инвалидов, участников боевых действий, а также тех, у кого есть дети.

Социальный. К этому типу относятся вычеты по расходам на благотворительность, на оплату обучения, лечения, по расходам на негосударственное пенсионное обеспечение, на добровольное пенсионное страхование и добровольное страхование жизни.

Имущественный. Это вычет по расходам на строительство, приобретение жилья или земельного участка под жилье, а также на погашение процентов по соответствующим займам и кредитам.

Куда обратиться и какие документы собрать

— Куда нужно обращаться, чтобы получить налоговый вычет?

Существует два возможных варианта.

- Налоговая служба. Вычет можно получить при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства после окончания года (налогового периода) с приложением копий необходимых документов. В этом случае налоговая служба вернет часть уплаченного ранее налога.

- Работодатель. Стандартные вычеты можно получить при обращении к работодателю, если вы льготник или у вас есть несовершеннолетний ребенок. Налоговый вычет на детей можно получить, написав заявление работодателю и предоставив свидетельство о рождении ребенка. Тогда в течение года налоговая база будет уменьшаться автоматически, то есть человек будет платить налог с меньшей суммы заработной платы.

Для получения социальных вычетов до окончания года нужно будет предоставить работодателю кроме полного комплекта документов уведомление о подтверждении права на налоговый вычет. Это справка определенного образца, которая выдается налоговой службой в течение 30 дней после обращения.

То есть для получения налогового вычета после окончания налогового периода (31 декабря) нужно обращаться в налоговую службу, до окончания налогового периода можно обратиться за вычетом к работодателю.

— Какие документы нужно предоставить для получения вычета за лечение?

— Вычет можно получить не только за лечение, но и за получение лекарственных препаратов. Его может получить физлицо, оплатившее медицинские услуги, которые были оказаны ему самому, супруге/супругу, родителям, а также детям и подопечным в возрасте до 18 лет.

Для подтверждения потребуются:

- Копии платежных документов об оплате лечения, лекарств или страховых взносов. Это могут быть кассовые чеки, квитанции, платежные поручения, банковские выписки о безналичном перечислении денег.

- Копия договора об оказании медицинских услуг, если такой договор заключался.

- Копия лицензии медицинской организации.

- Оригинал справки медицинской организации об оплате услуг.

- Копия документов, подтверждающих родство.

При покупке лекарственных препаратов понадобится:

- Рецептурный бланк, оформленный в медицинской организации.

- Платежные документы.

Этот комплект предоставляется в налоговую службу или работодателю.

Например, если человек в год купил лекарств на 10 тысяч рублей, у него есть рецепты на эти препараты и чеки о покупке, то он может предоставить эти документы в налоговую инспекцию. Эти 10 тысяч не должны будут учитываться при налогообложении.

Если вы заработали за прошедший год 500 тысяч рублей, то налог (НДФЛ) будет платиться не со всей суммы, а за вычетом этих 10 тысяч. То есть с 490 тысяч рублей.

При сумме годового дохода в 500 000 рублей платят 13% НДФЛ — 65 000 рублей. Если человек тратит на лекарства за год 10 000 рублей, то налог берется с 490 000 рублей. И составляет 63 700 рублей. Таким образом человек может получить после подачи документов в налоговую службу возврат в размере 1 300 рублей.

Есть ли ограничения по сумму вычета

— Какие есть ограничения по сумме вычета?

— На социальные возвраты (лечение, обучение, пенсионные и страховые отчисления) в год есть ограничение 120 тысяч рублей.

По стандартным вычетам, в том числе на ребенка, ограничение — 350 тысяч рублей. То есть, как только годовая сумма дохода превышает 350 тысяч, перестает действовать данный налоговый вычет и с дохода начинают вычитать НДФЛ.

Для социального вычета на благотворительность сумма не может превышать 25%.

— В какой срок нужно подать документы на получение вычета?

— Налоговые вычеты по НДФЛ можно получить в налоговой инспекции по окончанию налогового периода (календарного года). Для этого нужно предоставить налоговую декларацию по налогу на доходы физических лиц ( форма 3-НДФЛ ) с приложением к ней необходимого комплекта документов. Налоговые вычеты также могут быть предоставлены до окончания налогового период.

Подать декларацию в налоговую налогоплательщик может в любое время в течение года.

Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, то подать ее можно в любое время в течение трех лет после окончания календарного года, в котором возникло право на вычет.

— Как часто можно получать налоговый вычет?

— За вычетом можно обращаться каждый год. Человек ежегодно имеет право сократить облагаемый налогом вычет на определенную сумму. Но в этом плане есть определенные ограничения для имущественного налогового вычета при покупке жилья.

Все о налоговых вычетах

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только те граждане России, которые уплачивают подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

- стандартные (вычет на налогоплательщика, право на который имеют определенные льготные категории граждан, и вычет на ребенка);

- социальные (на образование, медицинские услуги и другие);

- имущественные (при приобретении недвижимости или продаже другого имущества);

- инвестиционные (если вы вносили деньги на индивидуальный инвестиционный счет, получали доход по операциям, учитываемым на нем, или совершали операции с ценными бумагами вне ИИС, в результате которых получили доход).

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

- ; ; (в том числе медицинское страхование) и лекарственные препараты; , уплату дополнительных взносов на накопительную пенсию; ; ; .

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

- (для некоторых льготных категорий граждан); (размер вычета на ребенка зависит от того, сколько у вас детей).

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

- если вы продали имущество, продали долю в уставном капитале организации, уступили права по договору участия в долевом строительстве, а также если у вас изъяли имущество для государственных или муниципальных нужд с компенсацией выкупной стоимости;

- если вы построили или приобрели жилье, а также если вы купили земельный участок, в том числе с использованием ипотеки.

5. Какие бывают инвестиционные вычеты и как их получить?

Если вы занимаетесь инвестициями, вы можете претендовать на налоговый вычет, если осуществляли следующие операции:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получили доход;

- вносили личные денежные средства на свой индивидуальный инвестиционный счет;

- получали доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Вы можете выбрать, какой инвестиционный вычет вам подходит:

- вернуть 13% от той суммы, которую положили на инвестиционный счет (максимум 52 000 рублей за год);

- не платить налог 13% с заработанной на инвестициях суммы после продажи акций и выведения их с ИИС и его закрытия (договор на ведение ИИС должен быть заключен минимум 3 года назад);

Например, вы внесли 100 000 рублей на ИИС в 2018 году, купили акции и валюту. Допустим, к началу 2021 года на вашем ИИС оказалось уже 300 000 рублей. У вас есть выбор:

- вернуть 13% от внесенных на счет 100 000 рублей (13 000 рублей);

- не платить налог на доход с суммы в 200 000 рублей (26 000 рублей).

Очевидно, что в данной ситуации выгоден второй вариант. Но если бы ваш доход был меньше, то первый вариант мог быть выгоднее.

- если вы покупали ценные бумаги не через ИИС, то вы можете получить вычет на доход от их продажи, если они находились в собственности более 3 лет (предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей).

Выбор вы можете сделать не сразу, а по истечении трех лет, когда станет понятно, что для вас выгоднее.

Налоговые вычеты: как вернуть часть расходов не только за себя, но и за членов семьи

Одно из прав налогоплательщика — право на налоговые вычеты. И в этом государство напрямую поддерживает семьи: большинство вычетов можно получить не только за себя, но и за близких родственников — супругов, детей и родителей.

В России с каждым годом снижается возраст тех, кто вынужден заботиться как о подрастающих детях, так и о стареющих родителях. И не последнюю роль в этом сыграла пенсионная реформа.

Несмотря на скромный размер пенсий, большинство россиян к 55—60 годам прекращали активную деятельность, а если и продолжали работать, то могли дополнительно рассчитывать на пенсионные выплаты. Таким образом, их взрослые дети получали отсрочку и позже брали финансовую ответственность за стариков.

Еще несколько лет назад в такие условия попадали в основном после 45, сейчас же повышенная нагрузка легла и на 35-летних. Так на кого им рассчитывать и на что опираться? Ответ очевиден — на себя, свои силы и, что важно, на знание законов и прав.

Все слышали об имущественном вычете, когда налогоплательщик возвращает себе часть расходов за покупку жилья. Многие знают, что такое ИИС, и используют его как источник дополнительного дохода и возможность получения налогового вычета. Сегодня хочу напомнить, что Налоговый кодекс содержит и другие вычеты: на обучение, лечение и многое другое, когда вернуть НДФЛ можно не только за себя, но и по расходам на ближайших родственников.

Так у кого есть право на вычет?

Основное условие — быть плательщиком НДФЛ по ставке 13%. Источником дохода может быть официальная работа или другие заработки.

Второе условие — быть резидентом РФ, то есть находиться на территории России не менее 183 дней в течение 12 месяцев, идущих подряд.

Третье — должны быть использованы собственные средства, а не средства работодателя или госбюджета.

Социальные налоговые вычеты

Этот вид вычета включает расходы на лечение и лекарства, на обучение, на взносы на благотворительность, негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни и на накопительную часть трудовой пенсии.

С 2023 года можно вернуть часть средств, потраченных в 2022 году на спорт, — как за себя, так и за детей до 18 лет.

Совокупный размер социальных вычетов ограничен 120 000 рублей в год, а значит, на счет вернется 13% от расходов, но не более 15 600 рублей. Исключение составляет обучение детей и дорогостоящее лечение. Но об этом — ниже.

Налоговый вычет на лечение и ДМС

Предоставляется на расходы за себя, супругов, родителей и детей до 18 лет.

Размер вычет на ДМС и простое лечение ограничен общим лимитом. По дорогостоящему лечению ограничений нет, и вычет можно заявить на всю сумму. На счет вернется 13% от суммы вычета.

Налоговый вычет на обучение

Предоставляется на расходы за себя, детей, братьев и сестер до 24 лет на очной форме обучения. В случае опеки над ребенком ограничение по возрасту — 18 лет.

К сожалению, нельзя вернуть налог за обучение супруга или родителей.

Учеба детей рассчитывается отдельно и не входит в стандартный лимит: налоговый вычет за каждого ребенка составляет 50 000 рублей, на счет возвращается 6 500 рублей.

Вычет за страхование жизни

При оплате договора на СЖ супруга, родителей или детей можно заявить вычет на сумму взносов в пределах общего лимита.

Возраст застрахованных детей значения не имеет. Главное, чтобы у вас на руках были платежные документы, подтверждающие, что именно вы осуществляли платежи.

Чтобы получить вычет, договор должен быть заключен не менее чем на пять лет.

Вычет на пенсионные взносы по договору с НПФ

Договор можно заключить в свою пользу, пользу супругов, родителей, детей, дедушек, бабушек, внуков, братьев и сестер, а также детей-инвалидов, находящихся под опекой. Если взносы идут с вашего счета, вы имеете право на ежегодный социальный вычет в пределах общего лимита.

Вычет на страховые взносы по договору добровольного пенсионного страхования

Чтобы получить налоговый вычет, договор должен быть заключен в свою пользу, в пользу супруга, родителей и детей-инвалидов, в том числе усыновленных или опекаемых.

Как видите, в списке отсутствуют дети без инвалидности. Это надо иметь в виду.

Лимит вычета тот же — 120 тыс. рублей в совокупности с другими социальными вычетами.

Стандартный налоговый вычет на детей

Этот вычет применяет работодатель. На льготу имеют право: родители; мачеха и отчим; усыновители и приемные родители; опекуны и попечители; разведенные родители и родители, лишенные родительских прав.

Стандартный вычет за детей получают оба родителя:

· по 1,4 тыс. рублей — на первого и второго ребенка;

· по 3 тыс. рублей — на третьего и каждого последующего.

· на ребенка-инвалида — 12 тыс. рублей для родителя, его супруга или усыновителя и по 6 тыс. рублей для опекуна, приемного родителя и его супруга.

Повышенный и основной вычеты суммируются.

Чтобы получить налоговый вычет за члена семьи или близкого родственника, необходимо подготовить пакет документов, включая декларацию 3-НДФЛ, справку 2-НДФЛ, договоры, платежки и документы, подтверждающие родство.

Как видите, существует немало возможностей вернуть часть расходов в семейный бюджет. Главное — сохранять платежные документы и помнить о своих правах.

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt