Налоговые каникулы в связи с коронавирусом по налогам и страховым взносам

В 2020 году в России объявлены так называемые налоговые каникулы по налогам и страховым взносам из-за коронавируса. Рассказываем, что это означает на практике.

- Как коронавирус повлиял на страховые взносы: обзор изменений

- Правила приостановления взыскания налоговой задолженности из-за коронавируса

- Перенос сроков сдачи налоговой отчётности из-за коронавируса: новые сроки (таблица)

Какой документ закрепляет налоговые каникулы

По общему правилу, налоговые каникулы – это установленный законом срок, в течение которого определенные категории организаций и, ИП получают отсрочку по уплате налогов или страховых взносов из-за коронавируса. Отметим, что в Налоговом кодексе РФ такого термина нет.

В связи с коронавирусом в 2020 году Правительство России приняло постановление от 2 апреля 2020 года № 409 «О мерах по обеспечению устойчивого развития экономики» (далее – Постановление № 409).

Этим документом закреплены меры поддержки бизнеса, занятого в пострадавших от коронавируса отраслях, включая малое и среднее предпринимательство (МСП).

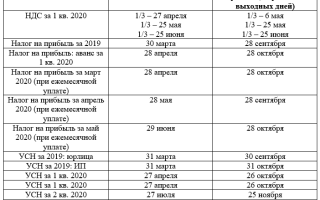

Новые сроки уплаты налогов

Субъектам малого и среднего бизнеса, которые включены в Реестр МСП и ведут деятельность в пострадавших отраслях/сферах (перечень определяет Правительство РФ), перенесены сроки уплаты налогов. Они представлены ниже в таблице.

Единый сельскохозяйственный налог (ЕСХН) за 2019

Налог по УСН за 2019

Налоги (авансовые платежи) за март и 1 кв. 2020

ИСКЛЮЧЕНИЯ:

- НДС;

- налог на проф. доход (НПД) для самозанятых;

- налоги, уплачиваемые налоговыми агентами.

- апрель-июнь 2020;

- 2 кв. 2020;

- первое полугодие 2020.

Также для субъектов МСП, включенных в Реестр на 01.03.2020, в связи с коронавирусом сделана отсрочка уплаты налогов (авансовых налоговых платежей): транспортного, земельного и налога на имущество организаций:

- за 1 квартал 2020 года – до 30 октября 2020 года включительно;

- за 2 квартал 2020 – до 30 декабря 2020 года включительно.

Продление сроков оплаты авансов по имущественным налогам, а также перенос сроков их уплаты для организаций других категорий возможен на основании нормативных актов высших исполнительных органов госвласти регионов.

Далее в таблице показаны все новые сроки уплаты налогов 2020 с учётом Постановления № 409.

Ниже показаны обычные сроки уплаты налогов и отсрочки по ним из-за коронавируса в 2020 году для малого и среднего бизнеса из пострадавших отраслей.

Право на отсрочку/рассрочку

Также организации и предприниматели, в том числе не являющиеся субъектами МСП, ведущие деятельность в пострадавших отраслях, могут получить индивидуальные отсрочки или рассрочки. Для этого необходимо обратиться с заявлением в налоговый орган.

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил большинство налогов (кроме НДС) за 2 квартал 2020 года.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

Новые сроки уплаты страховых взносов

Постановление № 409 также ввело каникулы по уплате страховых взносов, в том числе на травматизм. Они касаются организаций и ИП малого и среднего бизнеса, а также микропредприятий (юрлица и ИП).

Продлены сроки уплаты страховых взносов, а также взносов в ФСС на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний:

- с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

- с выплат за июнь-июль 2020 – на 4 месяца.

Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом Постановления № 409 и всех нюансов.

Ниже показаны обычные и новые сроки уплаты страховых взносов из-за коронавируса в 2020 году для малого и среднего бизнеса из пострадавших отраслей.

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2020 год – с 32 448 руб. до 20 318 рублей.

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Подробнее об этом см. “Особенности уплаты страховых взносов организациями и ИП за 2 квартал 2020 года“.

В Москве вступил в силу закон о налоговых каникулах

НАЛОГИ

9 МИН

Как ИП уйти на налоговые каникулы

Некоторые ИП могут не платить налоги в течение двух налоговых периодов — максимум 2 года. Рассказываем, кому доступна льгота, как оформить каникулы и получить поддержку от государства.

Кто может уйти на каникулы

Налоговые каникулы — это вид поддержки новых предпринимателей. Суть льготы в том, что первые 2 года работы ИП может не платить основной налог в течение двух налоговых периодов подряд.

Льгота доступна не всем. Можно уйти на каникулы, если:

- вы применяете патентную или упрощённую систему налогообложения;

- ИП новый — зарегистрированный после принятия закона в регионе и при этом «младше» двух лет;

- более 70 % дохода приходится на льготный вид деятельности;

- вы ведёте деятельность в регионе, где действуют налоговые каникулы.

Если вы когда-то были ИП, закрыли его, а сегодня решили зарегистрироваться заново и воспользоваться каникулами, то, согласно письму Минфина, нужно смотреть региональный закон о налоговых каникулах: старый ИП должен быть закрыт до того, как документ был принят.

Пример

В области N закон приняли в 2017 году. ИП Иванов был закрыт в 2015 году. Если сегодня гражданин Иванов снова зарегистрирует ИП, он сможет воспользоваться налоговыми каникулами. А вот ИП Петров закрылся в 2018 году, после принятия закона — если Петров откроет бизнес заново, уйти на каникулы не получится.

Однако письмо не является нормативно-правовым актом, поэтому, прежде чем применять ставку 0 %, уточните в налоговой инспекции, имеете ли вы на это право.

Где действуют каникулы: регионы и виды бизнеса

Само понятие налоговых каникул введено на федеральном уровне, но право предлагать их ИП отдано региональным властям. Чтобы узнать, есть ли в вашей области или республике такая поддержка, посмотрите перечень региональных законов о налоговых каникулах на сайте Минфина РФ. Поиск работает не во всех браузерах, поэтому прокручивайте документ до нужного региона.

Выбирайте нужный регион и изучайте требования

В этом же документе есть список видов деятельности, по которым можно уходить на каникулы: левая колонка для тех, кто выбрал упрощённую систему налогообложения, правая — для патентов.

Например, в Ярославской области каникулы дадут только тем ИП на УСН, кто занимается:

- сельским и лесным хозяйством, охотой и рыболовством, за исключением лесозаготовок;

- образованием;

- обрабатывающим производством;

- предоставлением социальных услуг без обеспечения проживания;

- деятельностью по уходу с обеспечением проживания;

- научными исследованиями и разработками;

- бытовыми услугами населению.

А в Республике Татарстан налоговых каникул нет вовсе.

Некоторые регионы также вводят дополнительные ограничения для ИП, желающих получить поддержку. Например, по доходу или количеству сотрудников. И данные постоянно обновляются, поэтому рекомендуем отслеживать изменения в перечне законов

Сколько длятся налоговые каникулы

В сети можно встретить информацию, что налоговые каникулы длятся 2 года. Это не совсем так: в законе речь идёт о двух налоговых периодах, а они могут длиться меньше.

- Для УСН налоговый период — это календарный год. Причём не важно, когда вы зарегистрировали ИП, в начале или в конце года, налоговые каникулы будут действовать только в год регистрации и следующий за ним.

- Для патентной системы налоговый период — это срок действия патента, который составляет от 1 до 12 месяцев в пределах календарного года. Получаете 2 патента подряд — не платите налоги, пока патенты действуют. Если вы получили 2 месячных патента, это и будет считаться двумя налоговыми периодами.

Разберём на примерах

с с

Дмитрий зарегистрировал ИП на УСН в ноябре 2018 года. Налоги ему платить не нужно за ноябрь и декабрь 2018-го и за весь 2019 год. Фактически каникулы продлятся только 14 месяцев.

с с

Никита стал ИП на патенте. Первый патент он получил на 3 месяца, следующий решил взять на полгода. Итого он не будет платить налоги в течение 9 месяцев, которые и составят два налоговых периода.

с ч

Игорь решил стать ИП на патенте, всё спланировал и в начале года получил патент на 12 месяцев, а затем ещё раз на год. И не платил налоги 24 месяца — в течение максимального срока налоговых каникул.

Если вы хотите получить максимум поддержки по налоговым каникулам, регистрируйте ИП на УСН в начале года или выбирайте патенты с максимальным сроком

Как оформить налоговые каникулы

Шаг 1

Убедитесь, что соответствуете всем критериям

Зайдите на сайт Минфина РФ и найдите в перечне закон о каникулах в вашем регионе. Если там указаны коды ОКВЭД, найдите нужный вам и убедитесь в том, что более 70 % вашего дохода приходится именно на этот вид деятельности. Если же конкретного кода нет, а есть только список видов деятельности, позвоните в налоговую инспекцию и уточните, может ли ваш бизнес уйти на налоговые каникулы.

Кроме того, удостоверьтесь, что можете применять УСН или ПСН.

Шаг 2

Подайте заявление на нужный вид налогообложения

Для новых ИП перед регистрацией. Никаких отдельных упоминаний о переходе на налоговые каникулы не потребуется — достаточно подать в налоговую инспекцию заявление о применении УСН по форме 26.2-1 (скачать pdf) сразу при регистрации или в течение 30 дней с момента постановки на учёт (но не позже!). При сдаче годовой декларации укажите налоговую ставку 0 %.

Для действующих ИП. Если вы уже проработали на УСН до конца первого календарного года, не зная о налоговых каникулах, и сдали отчётность с обычной налоговой ставкой, то вернуть налоги за этот год, ссылаясь на закон о каникулах, не получится. Вы опоздали, для льготы у вас останется только 1 налоговый период из двух. В следующем году просто сдайте отчётность с нулевой ставкой.

Если вы не применяете УСН, но ИП меньше года и вид деятельности позволяет, ещё можно подать заявление о переходе на «упрощёнку» до 31 декабря текущего года, и в следующем воспользоваться оставшимся периодом каникул.

Для новых ИП перед регистрацией. Чтобы уйти на каникулы на 2 налоговых периода, при регистрации подайте заявление по форме 26.5-1 (скачать pdf). В нём на 2-ой странице укажите налоговую ставку 0 % и название регионального закона о налоговых каникулах.

Налоговые каникулы для ИП в 2020-2021 годах

Налоговые каникулы для ИП в 2020-2021 годах — один из видов законной налоговой экономии. Кто из бизнесменов вправе воспользоваться ими и в чём их суть? Как регионы могут ограничить предпринимателей в возможности применения налоговых каникул? Какие нюансы учесть при расчете доли доходов от льготной деятельности? Как быть со страховыми взносами и отчетностью во время каникул? На эти и другие вопросы ответим в нашем материале.

Налоговые каникулы — 2020-2021

Налоговые каникулы для ИП — это возможность не платить налог по упрощенке или патенту в течение двух лет после госрегистрации в качестве индивидуального предпринимателя при соблюдении определенных условий (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ).

- позволяет ИП снизить налоговое бремя;

- дает возможность направить сэкономленные средства на развитие бизнеса.

Право на уплату налога по УСН и ПСН по ставке 0% появилось у ИП еще в 2015 году. А есть ли налоговые каникулы для начинающих ИП в настоящее время? Да, есть. Изначально срок действия этого мероприятия был установлен до 31.12.2020, но теперь его продлили до 01.01.2024. Таким образом, у ИП еще долго будет возможность воспользоваться такой налоговой преференцией, если они:

- работают в регионе, где принят нормативный акт о налоговых каникулах;

- применяют УСН или ПСН;

- осуществляют предпринимательскую деятельность в сфере бытовых услуг, производственной, научной и (или) социальной сферах, оказывают бытовые услуги или предоставляют места для временного проживания;

- доля доходов от льготного вида деятельности составляет не менее 70%.

Власти регионов могут устанавливать дополнительные ограничения по применению льготных каникул для ИП — подробнее об этом смотрите далее.

Есть ли региональные ограничения для начинающих ИП?

Региональные власти при введении на своей территории налоговых каникул наделены правом устанавливать ограничения:

- по видам деятельности, подпадающим под каникулы;

- по численности работников и/или полученному доходу;

- по длительности налоговых каникул (это может быть один налоговый период или два);

- по периоду действия регионального закона о налоговых каникулах ─ он может действовать до конца официально установленного срока (до 31.12.2023), а в некоторых регионах действие закона уже закончилось.

Регионы, не посчитавшие нужным вводить на своей территории данный режим, вправе не принимать закон о налоговых каникулах для ИП. В такой ситуации предприниматели лишены возможности применить ставку 0%, даже если все остальные критерии выполнены.

Как найти список регионов с действующими законами о налоговых каникулах для ИП, мы рассказали в этой публикации.

ИП Самолов И. Г. работает на территории, где действует закон о налоговых каникулах. Дата регистрации в налоговых органах — 16.01.2020, а дата вступления в силу закона — 25.01.2020. Предприниматель на налоговые каникулы рассчитывать не может, так как он зарегистрировался в качестве ИП до того, как закон стал действовать.

ИП Касимов И. Э. встал на учет в налоговой инспекции 01.02.2020 с расчетом на то, что до конца 2021 года он сможет сэкономить на стоимости патента, воспользовавшись налоговыми каникулами. Налоговики ему выдали уведомление на уплату патента по обычной (ненулевой) ставке. Дело в том, что региональный закон действовал только с 2017-го по 2019 год. А с 2020 года в этом регионе нулевая ставка для ИП не применяется.

Кому доступен льготный режим: новичкам в бизнесе или вновь зарегистрированным предпринимателям с опытом?

Итак, ограничений по применению налоговых каникул для вновь зарегистрированных ИП немало: и по видам деятельности, и по доходам, и по численности сотрудников.

Есть и другой немаловажный вопрос: кто вправе рассчитывать на налоговые послабления? Только новички, впервые в жизни получившие статус ИП, или граждане, ранее занимавшиеся предпринимательством, но снявшиеся с учета, а затем решившие возобновить статус ИП?

Минфин в этом вопросе высказал лояльную для граждан позицию — обе указанные категории предпринимателей вправе воспользоваться преимуществами налоговых каникул (письмо от 22.03.2019 № 03-11-11/19514).

При этом не следует забывать, что опытные бизнесмены, которые уже побывали в статусе ИП, смогут применять нулевую ставку по УСН и ПСН в том случае, если они прекратили деятельность в статусе ИП еще до вступления в силу регионального закона о налоговых каникулах, а зарегистрировались вновь уже после начала его действия.

Как оформить освобождение от налогов и как отчитываться?

Как оформить налоговые каникулы для ИП? Нужно ли уведомить налоговый орган о том, что ИП подпадает под действие налоговых каникул? Закон этого не требует. Но предпринимателю лучше уточнить в своей инспекции, нужны ли от него какие-либо дополнительные бумаги по этому поводу.

Практика показывает, что иногда без дополнительных разъяснений не обойтись — инспекторы могут не увидеть оснований для применения ИП нулевой ставки. Это может быть связано с техническими сложностями правильной квалификации отдельных видов деятельности.

Налоговики могут отказать ИП в нулевой ставке, если формулировка в региональном законе и наименование его вида деятельности будут выглядеть по-разному. Тогда ИП в письменной форме может дать необходимые пояснения, что поможет убедить контролеров и получить право на нулевую ставку.

Внимание! Подсказка от “КонсультантПлюс”

Возможно, что вы оплатили стоимость патента или налог при УСН, а потом узнали о налоговых каникулах. Если на вас они распространяются, то. (подробнее смотрите в К+). Пробный доступ к К+ предоставляется бесплатно.

Каникулы для ИП от налогов избавляют, а от отчетности нет — ИП на УСН в обычном режиме сдают декларацию по итогам года с указанием в ней нулевой ставки налога. Предпринимателям на патенте отчитываться в налоговую не нужно.

Каких-либо дополнительных отчетов, связанных с применением нулевой ставки во время каникул, ИП представлять не обязан.

Можно ли сэкономить на страховых взносах?

Уплата страховых взносов для ИП — серьезная финансовая нагрузка. Налоговые каникулы на страховые взносы, к сожалению, не распространяются. Это означает, что с самого начала своей деятельности предприниматель в полном объеме обязан выполнять перед внебюджетными фондами все обязанности страхователя — это в равной степени относится и к взносам с зарплаты сотрудников ИП, и к взносам предпринимателя за себя.

Чиновники на вопрос об освобождении ИП от уплаты взносов во время налоговых каникул отмечают следующее (письмо Минфина России от 18.10.2017 № 03-11-11/68194):

- Статус ИП — это не только возможность реализации определенных прав и гарантий, но и принятие на себя рисков и обязанностей: по правилам ведения предпринимательской деятельности, исполнению налоговых и неналоговых обязательств, в том числе по уплате страховых взносов.

- За счет страховых взносов, поступающих во внебюджетные фонды, обеспечиваются страховые гарантии застрахованных лиц: по выплате пенсий, пособий по временной нетрудоспособности, социальных выплат в связи с материнством и т. д.

Чиновники исходят из того, что государство не принуждает гражданина заниматься тем или иным видом предпринимательской деятельности. Прежде чем получить статус ИП, он сам оценивает свою готовность к этому процессу в части образования, навыков, финансов и имуществ, включая способность нести присущие ИП обременения.

Как посчитать долю и что делать, если она недостаточна?

Предприниматели часто затрудняются в подсчетах доли от льготного вида деятельности. А ведь от правильности расчетов зависит возможность применения нулевой ставки. Как правильно посчитать этот показатель, если у ИП несколько видов деятельности, среди которых есть и льготные, и не льготные? Поясним на примерах.

ИП Сафиуллин Д. К. зарегистрировался в регионе, где действуют налоговые каникулы. Он применяет УСН «доходы минус расходы» и занимается тремя видами деятельности, из которых только один включен в перечень льготных.

По итогам истекшего налогового периода ИП Сафиуллин Д. К. получил доход в общей сумме 9 589 968 руб., в том числе:

- деятельность 1 (льготная) — 7 544 997 руб.;

- деятельность 2 — 1 078 540 руб.;

- деятельность 3 — 966 431 руб.

Расчет доли от льготной деятельности:

7 544 997 / 9 589 968 = 0,787 или 78,7%

Рассчитанный показатель превышает законодательно установленную границу в 70%, значит, ИП Сафиуллин Д. К. за этот период УСН-налог уплачивать не обязан.

Доход ИП Сафиуллина Д. К. за прошедший год составил 9 589 968 руб., в том числе:

- деятельность 1 (льготная) — 6 357 100 руб.;

- деятельность 2 — 2 386 219 руб.;

- деятельность 3 — 846 649 руб.

Расчет доли от льготной деятельности:

6 357 100 / 9 589 968 = 0,663 или 66,3%

Вести ли ИП на УСН учет доходов и расходов во время каникул?

В п. 1.2 Порядка заполнения книги учета доходов и расходов, утвержденного приказом Минфина России от 22.10.2012 № 135н, сказано, что налогоплательщики обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы. При данных обстоятельствах в подсчете налогооблагаемой базы по налогу нет необходимости — при умножении ее на ставку 0 процентов всё равно получится нулевое значение.

Для чего тогда вести учет? Дают ли налоговые каникулы для ИП на УСН право не оформлять книгу учета доходов и расходов (КУДиР)?

Прямого ответа на этот вопрос в налоговом законодательстве нет. Однако отказываться от ведения учета упрощенцу не следует по следующим основаниям:

- порядок заполнения КУДиР не предусматривает для ИП возможности освобождения от ведения учета доходов и расходов в целях исчисления налоговой базы, к которой применяется ставка 0%;

- за отсутствие заполненной книги ИП могут оштрафовать на сумму 10 000 руб. (п. 2 ст. 120 НК РФ).

Кроме того, сведения из КУДиР необходимы самому предпринимателю. Если ограничение по доходам, установленное в региональном законе, будет превышено или доля доходов от льготной деятельности составит менее 70%, ИП утрачивает возможность исчисления налога по ставке 0% и должен определить налоговые обязательства в обычном порядке.

Итоги

Налоговые каникулы для ИП действуют в 2020 году, и продолжат действовать в 2021-2023 годах. Они позволяют предпринимателям на упрощенке или патенте применять нулевую ставку по УСН-налогу или ПСН, если будет выполнен ряд условий: регистрация в качестве ИП произошла впервые после принятия властями региона закона о налоговых каникулах, доля доходов от льготных видов деятельности составляет не менее 70%, а сами виды деятельности перечислены в региональном законе. Этим же законом могут быть установлены дополнительные ограничения по средней численности и максимально допустимому доходу.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налоговые каникулы ИП в 2021 году

С начала 2021 года некоторые индивидуальные предприниматели смогут работать с нулевой налоговой ставкой, то есть уйти на налоговые каникулы. Рассмотрим, кто и каким образом имеет право воспользоваться этой льготой, как регионы ограничивают своих ИП в возможности применения каникул и как нужно будет считать страховые отчисления.

Для кого предназначены льготы?

Налоговые каникулы предназначены для вновь зарегистрированных ИП на упрощенной системе налогообложения или «патенте». Такие физлица имеют право использовать нулевую ставку налогообложения максимум два налоговых периода с даты регистрации. А именно:

Для ПСН — два срока действия патента. Налоговый период на этой системе равен сроку действия патента. Соответственно, если предприниматель получил 2 полугодовых патента, то его налоговые каникулы будут длиться только 1 год.

Для УСН — максимум 2 года. У предпринимателей на «упрощенке» налоговый период равен календарному году. Если ИП зарегистрирован не в начале календарного года, то каникулы действуют до окончания года регистрации и в следующий год.

Впервые налоговые каникулы ввели еще в 2015 году для поддержания отечественной экономики и предполагалось, что это временная мера максимум на ближайшие три года. Однако программа оказалась достаточно эффективной, поэтому она работает сейчас и точно известно, что будет действовать до конца 2023 года. К тому же, из-за пандемии и вызванного ней кризиса в российском бизнесе, особенно среди начинающих предпринимателей, не хватает уверенности в будущем успехе своего предприятия.

При каких условиях можно воспользоваться каникулами?

В 2021-м предприниматели смогут воспользоваться льготой, если:

- в регионе, где работает ИП, разрешено использовать налоговые каникулы;

- ИП был зарегистрирован впервые;

- предпринимательство связано со сферами: бытовых услуг, социальной или научной, производственной. Для каждого региона установлены свои направления деятельности, имеющие право на каникулы;

- применяемая система налогообложения — УСН или ПСН. Если предприниматель открылся и работал на общей системе или другом спецрежиме, то он имеет право в следующие два года перейти на ПСН или УСН и использовать свою льготу;

- льготный вид деятельности приносит ИП не меньше 70% доходов.

Каждый регион устанавливает не только виды деятельности, подпадающие под федеральную льготу для ИП, но и определяет ограничения на использование каникул. Среди них:

- максимальный размер доходов ИП;

- общий период действия льготы (до 2024 года или меньше);

- срок каникул;

- количество наемных работников предпринимателя.

Нулевая налоговая ставка действует только на взносы, связанные с выбранной системой налогообложения. Она не освобождает от обязанности уплачивать остальные налоги, например, транспортный, акцизный, земельный.

Как начать работать на налоговых каникулах?

Чтобы получить льготу от государства, нужно выполнить такую последовательность действий.

1. Проверить, что все условия для применения каникул выполнены

В первую очередь, следует зайти на сайт министерства финансов и найти соответствующий месту работы ИП региональный закон о каникулах. Необходимо убедиться, что ОКВЭД предприятия соответствует кодам, разрешенным для применения льготы, а также проверить, какой объем доходов поступает именно от данной деятельности.

Проверить, подходит ли предприниматель под требования налоговых каникул, также помогут в налоговой инспекции.

2. Подать заявление на выбранный тип налогообложения

Для новых ИП, которые планируют работать на «патенте», следует подать заявление на выбранную систему налогообложения и в нем указать полное название регионального закона о каникулах и налоговую ставку 0%.

Если работающий на ПСН предприниматель уже пользуется первым полученным патентом, то использовать льготу можно будет на следующий патент на весь срок его действия. В этом случае при подаче заявления также необходимо будет указать закон и свою льготную ставку.

Чтобы новым ИП получить право работать на УСН, необходимо в течении максимум 30 дней с даты регистрации ИП подать соответствующее заявление в налоговую инспекцию.

Если работающий меньше 1 года предприниматель не применяет «упрощенку», но по всем остальным условиям подходит для каникул, то он может в конце года подать заявку на переход на УСН и следующий период пользоваться льготой.

Предприниматель, который не знал о своем праве на такую льготу, а также уже сдал стандартную отчетность и заплатил взносы в бюджет не сможет вернуть себе налоги за предыдущий год. Теперь ИП имеет право только на положенный ему второй льготный налоговый период — в следующем году можно работать со ставкой 0%.

Как рассчитать долю дохода от льготной деятельности?

Часто предприниматели с несколькими параллельно работающими сферами деятельности затрудняются в расчетах доли от льготного ОКВЭД. Чтобы разобраться в расчете, разберем пример.

ИП Иванов зарегистрирован в регионе, где есть право получения налоговых каникул. Предприниматель ведет деятельность на УСН «Доходы» и занимается одновременно 3 видами деятельности, из которых 1 льготный. По окончании года Иванов получил общий доход размером 895 578 рублей. Из них:

- первая (льготная) деятельность принесла 547 235 рублей;

- вторая деятельность принесла 215 025 рублей;

- третья деятельность принесла 133 318 рублей.

Вычисление льготной части в доходе выглядит так:

547 235 / 895 578 * 100% = 61,1%

Такой показатель меньше положенного по закону минимального порога в 70%, поэтому ИП Иванову нужно будет внести в казну налог по ставке 6%, в соответствии с применяемой упрощенной системой налогообложения «Доходы».

Налоговые каникулы для повторно открывшихся ИП

Если человек был ИП, потом закрылся, а теперь хочет снова вести предпринимательскую деятельность, то он тоже может получить налоговые каникулы. Чтобы иметь на них право, нужно проверить дату прошлого снятия с учета — она должна быть раньше вступления в силу регионального закона о налоговой льготе. Таким образом перед законом ИП будет приравниваться к впервые начинающим деятельность.

В каких регионах работает налоговая льгота?

Региональные власти имеют широкие полномочия в решении вопроса о предоставлении налоговых каникул. Например, некоторые субъекты устанавливают свои ограничения или вовсе не разрешают применять льготу своим предпринимателям.

Чтобы получить актуальную информацию по определенному региону, необходимо зайти на сайт Министерства финансов или узнать об условиях получения льготы в налоговом органе.

Как составлять отчеты и заполнять КУДиР на налоговых каникулах?

Предприниматели на ПСН не должны отчитываться или платить за получение патента, находясь на каникулах.

ИП на «упрощенке» обязательно ежегодно должны подавать декларацию, на льготный период в ней указывается ставка 0%. Остальные поля документа заполняются как обычно.

Книгу учета доходов и расходов обязаны своевременно заполнять все предприниматели на УСН, поэтому нужно вести данный учет также и на время льготного периода. В том числе, КУДиР понадобится для отслеживания лимитов по доходам на УСН и процента льготной деятельности. Если предприниматель обнаружит превышение максимально допустимых уровней по доходам, то он обязан рассчитать и оплатить налог на общих основаниях.

За непредоставление Книги или неполные данные в ней налоговики могут оштрафовать на 10 000 рублей.

Нужно ли платить страховые взносы, находясь на налоговых каникулах?

Льготный период, к сожалению, относится только к налоговым отчислениям. Страховые взносы за себя и за своих сотрудников ИП придется платить в обычном режиме. Минфин считает, что с началом предпринимательской деятельности человек берет на себя определенные обязанности и риски. В том числе, он должен вести бизнес таким образом, чтобы была возможность оплаты не налоговых обязательств — страховых взносов.

За деньги, полученные в бюджет, оплачиваются пенсии, социальные выплаты и пособия, декретные отпуска. Такие расходы невозможно отложить на определенный период, поэтому чиновники установили льготный режим только в отношении налогов.

Итак, налоговые каникулы во многих регионах будут работать до конца 2023 года и доступны для предпринимателей на УСН и ПСН, если выполнен ряд условий. Воспользоваться своим правом на льготу смогут как вновь зарегистрированные ИП, так и те, кто начал работать не больше 1 года назад. Применить налоговые каникулы можно будет и в случае повторной регистрации предпринимателя, если он снимался с учета еще до принятия регионального закона о льготе.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Налоговые каникулы ИП в 2022 году

Периодически чиновники говорят о необходимости сокращения налоговой нагрузки и мерах поддержки небольшого бизнеса. Одной из таких мер стали налоговые каникулы. В соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ вновь зарегистрированные ИП смогут воспользоваться нулевыми налоговыми ставками до 2024 года.

Налоговые каникулы существуют с 2015 года. Сначала предполагалось, что они будут действовать всего три года — до 2017-го. Но затем их периодически продлевали по экономическим причинам. На этот раз такой причиной стала затянувшаяся пандемия и связанный с нею кризис.

Кто и при каких условиях может уйти на налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Налоговыми каникулами в 2022 году смогут воспользоваться ИП, соблюдающие ряд требований:

- ИП должен быть впервые зарегистрирован.

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной, научной сферой, бытовыми услугами (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

В 2022 году на налоговые каникулы могут уйти предприниматели, предоставляющие помещения во временное пользование, то есть отели и гостиницы (п. 4 ст. 346.20 НК РФ). Известно, что воспользоваться этой возможностью с 1 января 2020 года могут малые отели и гостевые дома Крыма.

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП.

Год бесплатной Эльбы для начинающих предпринимателей

Регионы наделены правом самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от двух факторов:

- численность работников;

- предельный размер доходов.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов (акцизы, земельный, транспортный налоги и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников.

Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Налоговые каникулы перестанут действовать 1 января 2024 года. Так что у предпринимателей-новичков есть два года на то, чтобы успеть воспользоваться ими и сэкономить деньги.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2021 году?

Бывает так, что предприниматель прекратил деятельность и снялся с учета, а затем снова зарегистрировался в качестве ИП, уже после вступления в силу регионального закона о введении нулевой ставки налога. Может ли он воспользоваться льготой?

До недавнего времени этот вопрос был спорным. В частности, Минфин в Письме от 12.07.2016 № 03-11-11/40882 четко обозначил свою позицию: налоговая ставка в размере 0 % может устанавливаться законами субъектов РФ только для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ, и не может применяться ИП, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов РФ.

Судебная практика показывает отсутствие единообразного подхода к разрешению споров, которые связаны с использованием пониженных налоговых ставок вновь зарегистрированными субъектами предпринимательства, применяющими УСН или ПСН. Но точку в этом споре поставил Верховный суд.

В п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается, что нулевая налоговая ставка по УСН и ПСН, предусмотренная для впервые зарегистрированных ИП, распространяется в том числе на тех, кто ранее прекратил статус ИП и завершил ведение предпринимательской деятельности, но решил ее возобновить.

Условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Верховный суд обращает внимание на то, что из буквального содержания п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ вытекает, что условием применения налоговой ставки 0 % является начало осуществления (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

На основании этого Верховный суд приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие возобновить ее впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

Как воспользоваться налоговыми каникулами

Новые ИП на УСН на этапе регистрации или в течение 30 дней с момента постановки на учет подают в налоговую заявление о применении УСН по форме 26.2-1.

Налоговую ставку 0 % нужно будет указать при сдаче годовой декларации.

Если вы проработали до конца первого календарного года и сдали отчетность с обычной налоговой ставкой, не воспользовавшись налоговыми каникулами, то вернуть налоги за этот год вы уже не сможете.

Новые ИП на ПСН на этапе регистрации подают заявление по форме 26.5-1, указывают в нем налоговую ставку 0 % и региональный закон о налоговых каникулах.

Налоговые каникулы: список субъектов РФ

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают три полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

Ниже в таблице представлены субъекты, в которых налоговые каникулы действуют в 2022 году (в том числе в ней указаны субъекты, в которых каникулы были годами ранее, но закончились).

Налоговые каникулы ИП

Некоторые предприниматели-новички, которые работают на патенте или упрощёнке, могут не платить налог в начале деятельности. Законом от 31.07.2020 № 266-ФЗ льготу продлили до конца 2023 года. Рассказываем, как получить налоговые каникулы и какие нюансы при этом нужно учитывать.

- В чем заключаются налоговые каникулы и где они действуют

- Кто может рассчитывать на налоговые каникулы

- Как получить налоговые каникулы и какую отчётность сдавать

- Что делать тем, кто не знал о каникулах и уже заплатил налог

- Вывод

- Регионы, в которых действуют налоговые каникулы для ИП

В чем заключаются налоговые каникулы и где они действуют

Налоговые каникулы — это не полное освобождение от всех обязательных платежей, а нулевая ставка только по УСН или стоимости патента. Все остальные платежи ИП должен перечислять на общих основаниях: НДФЛ и страховые взносы с зарплаты, транспортный налог, налог на имущество, рассчитанный по кадастровой стоимости и т.п.

Найдём за 20 минут положенные отсрочки и налоговые послабления.

Общие правила применения налоговых каникул для упрощёнки установлены п. 4 ст. 346.20 НК РФ, а для патентной системы налогообложения (ПСН) — п. 3 ст. 346.50 НК РФ.

Чтобы ИП мог воспользоваться каникулами, в его регионе должен быть принят закон, который устанавливает эту льготу. На сегодня она действует в большинстве субъектов РФ.

В конце этой статьи мы собрали для вас в одну таблицу номера всех законов субъектов РФ, где действуют каникулы. Но прежде чем применять каникулы, уточните срок действия закона.

Предприниматель может пользоваться нулевой ставкой в течение двух налоговых периодов с даты регистрации. Для патентной системы сделано уточнение — налоговые периоды должны быть в пределах двух календарных лет. Это связано с тем, что при упрощёнке налоговый период — календарный год, а при ПСН — срок, на который выдан патент, от 1 до 12 месяцев.

Чтобы получить максимальную выгоду от каникул и не платить налог два полных года, нужно регистрировать ИП в начале года. А если предприниматель выбрал для себя ПСН, то выгоднее брать патент на максимальный срок — 12 месяцев в первый и второй год работы.

Обратите внимание — положения пунктов Налогового кодекса о каникулах действуют до конца 2023 года. Значит, после этого срока права на нулевую ставку уже не будет. Чтобы пользоваться каникулами максимальный двухлетний срок, нужно зарегистрировать ИП не позднее начала 2021 года. Для тех, кто зарегистрируется позднее, каникулы будут действовать только время, оставшееся до конца 2023 года.

Кто может рассчитывать на налоговые каникулы

Налоговые каникулы действуют только для вновь открытых ИП, которые применяют УСН или патентную систему. Предприниматель должен быть зарегистрирован после принятия в его регионе закона о введении каникул.

Если ИП ранее был снят с учета, но затем зарегистрировался вновь, он не теряет право на применение этой льготы. Такова позиция Верховного Суда РФ, с которой на сегодня согласен и Минфин (письмо № 03-11-11/904 от 15.01.2019).

Право на каникулы имеют только предприниматели, которые работают в следующих областях:

- производство;

- наука;

- социальная сфера;

- бытовые услуги;

- гостиничный бизнес.

Причём доля выручки ИП по этим видам деятельности за налоговый период должна составлять более 70% от общей суммы дохода.

Конкретные коды ОКВЭД, которые дают право на льготу в рамках перечисленных отраслей, устанавливает закон субъекта РФ. Кроме того, региональные власти могут предусмотреть дополнительные ограничения для применения каникул — по выручке и численности сотрудников.

Как получить налоговые каникулы и какую отчётность сдавать

Если вы планируете использовать УСН, никаких специальных форм для получения льготы заполнять не нужно. После регистрации вы подаете обычное уведомление о переходе на УСН по форме 26.2-1 и в течение года не платите ни авансовые платежи, ни налог.

По итогам года вам нужно будет сдать декларацию по упрощённому налогу в обычном порядке. Там вы укажете все полученные за год доходы, но в строках 120-123 (объект «Доходы») или 260-263 (объект «Доходы минус расходы») укажете ставку налога 0%. Соответственно, налог к уплате будет нулевым. То же самое будет и по итогам второго года.

Если же вы планируете работать по патенту, то информацию о каникулах нужно сразу указать в заявлении на получение патента по форме 26.5-1. Для этого на странице 2 предусмотрены специальные поля — для указания нулевой ставки и сведений о законе субъекта РФ, который установил каникулы в регионе. Плата за патент для вас будет нулевая, декларации на ПСН сдавать не нужно. После того, как закончится срок действия первого патента, сразу купите второй, потому что каникулы дают в течение двух налоговых периодов непрерывно.

Бухгалтерское обслуживание в «Моё дело» всего от 1667 рублей в месяц

Что делать тем, кто не знал о каникулах и уже заплатил налог

Прямых комментариев законодателей по таким ситуаций нет. Если вы уверены, что подпадаете под каникулы, но уже оплатили упрощённый налог, можно подать уточнённую декларацию с нулевой ставкой и вернуть налог. Приложите пояснения и документы, подтверждающие, что вы имели право на льготу. Будьте готовы, что налоговики тщательно проверят информацию, потому что речь идет об уменьшении налога.

С патентом сложнее, потому что вы уже подали заявление и купили патент. Рекомендуем обратиться с этим вопросом в свою налоговую инспекцию.

Вывод

Предприниматели на УСН или патенте, которые занимаются производством, наукой и отдельными видами услуг, могут два года после регистрации не платить эти налоги. Конкретные виды деятельности и условия применения налоговых каникул устанавливают региональные законы.

Перечислять остальные обязательные платежи и сдавать налоговую отчётность льготники должны на общих основаниях. Каникулами можно пользоваться до 31.12.2023 года.

Налоговые каникулы для вновь зарегистрированных ИП: что это такое, закон о льготном периоде для индивидуальных предпринимателей, сроки отпуска от налогообложения

Согласно действующим законам РФ, некоторые начинающие бизнесмены, работающие по «упрощенке» или на патенте, имеют право не платить основной налог на старте своей карьеры. В нашем обзоре мы подробно рассмотрим, что это такое — налоговые каникулы для новых ИП на УСН и ПСН, кому они положены и на какие виды деятельности распространяются, а также подробно разберем, как их получить.

В чём заключаются льготы и где они действуют

Отпуск от налогообложения для предпринимателей — это один из видов государственной поддержки. На первых этапах ведения собственного малого бизнеса, когда еще не совсем понятно, пойдет ли все по плану и станет ли дело приносить прибыль, обязанность делать отчисления в госбюджет может оказаться губительной.

Чтобы помочь новоявленным бизнесменам, правительство разработало ряд законодательных актов, которые освобождают их от уплаты налогов на определенный промежуток времени. Однако, чтобы попасть под действие закона необходимо соблюсти ряд обязательных требований. Далее мы рассмотрим кому предоставляются налоговые каникулы, какие условия и льготный период налогообложения для вновь открывшихся ИП существует.

Отпуск перед ФНС — это не абсолютная отсрочка от всех платежных обязательств. Оплачивать не надо будет только основной налог по патенту или УСН. Другие расчеты предприниматель должен делать в штатном режиме. Сюда относят страховые взносы с заработной платы, НДФЛ, транспортную пошлину, сбор на имущество, согласно его кадастровой оценке и пр.

Подробный свод правил, относительно применения снижения финансовой нагрузки, расписан в соответствующих законодательных актах для «упрощенцев» — это 346.20 статья НК РФ, для ПНС — 346.50. Обратите внимание, чтобы бизнесмен мог воспользоваться положенными льготами, последние должны утвердиться еще и на региональном уровне.

Начинающий предприниматель имеет гарантированное право пользоваться 0 ставкой только в ограниченные сроки — два налоговых периода со дня оформления. Продолжительность последних зависит от того, какую систему налогообложения он выбрал. Для упрощенной — это один год, для патентной — от 1 месяца до года.

Чтобы максимально освободиться от обязательных выплат в казну, необходимо оформлять ИП в первые недели января. Обратите внимание, что согласно недавним поправкам в НК РФ, отпуск будет действовать до конца 2023 г. Следовательно, чтобы получить наибольшую для себя выгоду, бизнесмен должен зарегистрировать свой бизнес не позже начала 2021 г.

Кто и при каких условиях может «уйти» на налоговые каникулы

Сама государственная программа была разработана с целью стимулировать предпринимательскую деятельность в России. Рассчитана она на период с 2015 по 2023 год, однако конкретный субъект имеет право работать с нулевой ставкой не более 2-х лет. Чтобы основной закон вступил в силу, каждый регион обязан установить льготы своим местным нормативно-правовом актом.

Чтобы получить отпуск от налогообложения, предприниматель должен выполнить следующие требования:

- Быть впервые оформленным ИП. Инспекторы ФНС легко вычисляют тех, кто уже занимался индивидуальным бизнесом (так как присвоенный физлицу ИНН не меняется на протяжении жизни), поэтому вариант сняться с учета, а затем перерегистрироваться здесь не пройдет.

- Освобождение распространяется на 2 налоговых периода, но это не означает, что оно действует два полных года.

- Оформить предпринимательскую деятельность нужно только после вступления в силу постановления местного госоргана. На сегодняшний день практически во всех регионах такие документы уже приняты. Если в Вашем субъекте РФ таких решений не принималось, это автоматически означает, что область не хочет воспользоваться правом снижения финансовой нагрузки для своих жителей.

- Отпуск действует исключительно в двух системах — упрощенной и патентной. Поэтому на финальных этапах регистрации, бизнесмен обязан подать прошение в ФНС о переходе на один из этих режимов. В противном случае он будет работать на основном налогообложении и платить взносы на общих условиях.

- Право на отмену платежей имею только физические лица работа которых связана с научной сферой, производством, предоставлением бытовых услуг, социальными программами или гостиничным бизнесом. Для торговли льготы не предусмотрены.

- Часть выручки по данным видам деятельности обязана быть более 2/3 от совокупных доходов.

- Решением региональных властей могут регламентироваться дополнительные поправки к основному закону. Например, местное руководство имеет право снизить годовой лимит доходов по упрощенной системе в десять и более раз (со 150 млн руб. до 15) и ограничить количество наемных работников.

- Независимо от наличия освобождения, физлицо в полном объеме обязано перечислять страховые взносы.

Уточнить информацию о региональных нормативно-правовых актах можно на официальном сайте ФНС, в местном отделении инспекции или городской администрации.

Чтобы стартап стал успешным и в будущем приносил желаемую прибыль, мы рекомендуем все бизнес-процессы максимально автоматизировать. Компания «Клеверенс» — один из ведущих разработчиков программного обеспечения для решения различных задач в сфере торговли, на производственных предприятиях, а также в госучреждениях. У нас вы найдете простые, функциональные и надежные мобильные системы, которые позволяют намного эффективнее выполнять работу.