Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

По закону НК РФ, статья 207 «Налогоплательщики» россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако в некоторых случаях деньги вернут, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2021 года также появился Федеральный закон от 20 апреля 2021 г. № 100‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими методами.

Как подать декларацию и оформить вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и необоснованный для рядового налогоплательщика вариант. Её выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от «Госуслуг» пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля.

Пролистайте до «Получить ЭП».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Проверьте правильность ваших данных, придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

Откроется форма для заполнения декларации.

4. Введите личные данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС.

Выберите, за какой год вы хотите подать декларацию. Доступные указаны в выпадающем списке.

Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту.

Отметьте, являетесь ли вы налоговым резидентом. Для этого нужно НК РФ, статья 207 «Налогоплательщики» находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

5. Отчитайтесь о доходах

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически.

Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке 2‑НДФЛ, которую вам придётся взять, если ваш работодатель ещё не успел отчитаться о вашем доходе (подробнее об этом — ниже).

6. Выберите вычет

О видах вычетов Лайфхакер подробно писал в отдельном материале. Если вкратце:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС. — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

Если стандартный — о себе и/или о детях.

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Данные счёта можно внести на этом этапе или пропустить шаг и потом подать отдельное заявление. Нужно знать номер счёта, БИК и полное наименование банка. Всё это легко выяснить в личном кабинете банка или в мобильном приложении. Если у вас нет доступа к тому или другому, придётся поискать договор на открытие счёта или посетить отделение банка.

9. Подготовьте декларацию к отправке

На последнем этапе вы увидите, сколько денег вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей. Кроме того, вы сможете скачать декларацию уже на бланке, чтобы ещё раз проверить её на ошибки.

Добавьте документы, обосновывающие право на вычет. Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС сам предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки 2‑НДФЛ уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и 2‑НДФЛ — требования те же, что и для остальных бумаг.

Остаётся ввести пароль от электронной подписи и отправить документы на проверку.

10. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят вычет. Но у налоговой также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с момента, когда её приняли. Статус также можно посмотреть, выбрав пункты меню «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

Если что‑то пойдёт не так, вам пришлют сообщение или позвонит инспектор. В некоторых случаях будет достаточно отправить ведомству недостающие документы. Если в декларации были неточности, придётся подать её заново.

11. Оформите возврат, если не сделали этого раньше

Пункт для тех, кто пропустил восьмой шаг.

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

Вам предложат зачесть переплату в счёт задолженности по налогам, если она у вас есть.

Если нет, переходите к следующему пункту и заполняйте заявление на возврат. Вам нужно указать реквизиты счёта, на который придут деньги.

Останется подтвердить данные и ждать. Деньги придут в течение месяца.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов. По плану налоговой банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки и брокеры должны отчитаться службе о ваших расходах. Но для организаций это возможность, а не обязанность. Чтобы передавать данные, им нужно присоединиться к системе обмена информацией. Пока делать это не спешат ни банки, ни брокеры.

Так что шансов дождаться уведомления от налоговой в ближайшее время не много. Совсем не стоит на это рассчитывать, если вы покупали недвижимость или инвестировали в 2019 году и ранее. Упрощённый порядок распространяется только на расходы, совершённые в 2020 году и позднее.

Если ожидание вам не подходит, оформить вычет всё ещё можно, подав декларацию.

Эта статья была опубликована 20 октября 2019 года. В июне 2021‑го мы обновили текст.

Как вернуть переплату по НДФЛ: инструкция

Переплата НДФЛ может возникнуть по различным причинам. Например, бухгалтер излишне удержал налог с сотрудника или ошибочно перечислил деньги по реквизитам НДФЛ, в то время как они налогом не являлись. Как правильно вернуть и зачесть излишне уплаченные суммы по НДФЛ компании или предпринимателю, как вернуть переплату по налогу сотруднику, рассказываем в статье.

Порядок возврата переплаты по НДФЛ организации

Порядок возврата НДФЛ зависит от причины переплаты.

1. Организация (налоговый агент) ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам. Это может произойти, например, из-за ошибки бухгалтера или сбоя в программе.

2. Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов сотрудника, то есть он неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Порядок возврата налога в этих двух случаях будет различным.

В первом случае переплата налогом на доходы физлиц вообще не признается — действуют общие правила ст. 78 НК РФ. Для возврата или зачета денег компания должна подать заявление в ИФНС по месту учета по форме КНД 1150058, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение № 8). Необходимо подтвердить, что денежные средства, перечисленные по реквизитам НДФЛ, таковыми не являются.

К заявлению необходимо приложить:

- выписку из регистра налогового учета за соответствующий налоговый период;

- платежное поручение, на основании которого была внесена лишняя сумма.

Во втором случае по общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ, п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Налоговый орган может вернуть ошибочные платежи только в том случае, если компания перестала существовать (письмо ФНС РФ от 11.03.2021 № СД-3-11/1761@) О том, как компания или ИП должны вернуть переплату по НДФЛ сотруднику, мы расскажем ниже.

Как зачесть переплаты по НДФЛ

Если компания уплатила в бюджет налога больше, чем удержала с работников, зачесть переплату в счет будущих платежей по НДФЛ нельзя. Это объясняется тем, что уплата НДФЛ должна происходить за счет средств физлиц, а не за счет средств налоговых агентов (пп. 1, 14 ст. 78, п. 9 ст. 226 НК РФ, письма УФНС России по городу Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Эту сумму можно зачесть в счет (ст. 78 НК РФ, письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

- недоимки по любому другому налогу;

- будущих платежей по другим налогам;

- задолженности по пеням, а также налоговым штрафам.

Заявление о зачете переплаты по форме КНД 1150057 необходимо подать в ИФНС не позднее трех лет со дня уплаты НДФЛ.

Заявление на возврат переплаты НДФЛ

При ошибочном перечислении денежных средств по реквизитам НДФЛ компания должна заполнить заявление о возврате суммы излишне уплаченного налога по форме КНД 1150058 следующим образом.

1. В поле «ИНН» прописать номер, присвоенный компании.

2. В поле «КПП» — код, присвоенный той налоговой инспекции, в которую подается заявление.

3. В поле «Номер заявления» — порядковый номер заявления текущего года.

4. В поле «Статус плательщика» — проставить цифру:

- 4 — налоговый агент.

5. В поле «На основании статьи» — статью НК РФ, на основании которой осуществляется возврат:

- 78 — возврат излишне уплаченного налога (пеней, штрафа).

Далее указать причину переплаты:

- 1 — излишняя уплата.

Отразить вид платежа, по которому возникла переплата:

6. В поле «В размере» показать цифрами сумму возврата в рублях и копейках.

7. В поле «Код по ОКТМО» — код муниципального образования по месту постановки компании на учет.

8. В поле «Код бюджетной классификации» — код бюджетной классификации платежа (182 1 01 02010 01 1000 110).

9. В разделе «Сведения о счете» — реквизиты счета, на который налоговый орган будет возвращать платеж.

10. В поле «Вид счета (код)» выбрать значение:

- 01 — расчетный счет.

11. Поля «КБК получателя» и «Номер лицевого счета получателя» заполняют только участники бюджетного процесса.

12. Сведения о физическом лице, не являющемся ИП, организации не заполняют.

13. В поле «Заявление составлено на __ страницах» указать количество страниц, на которых составлено заявление.

14. В поле «С приложением подтверждающих документов или их копий на __ листах» при наличии соответствующих проставить суммарное количество листов.

15. В разделе «Достоверность и полноту сведений подтверждаю» указать значение «1», если заявление подает руководитель компании или ИП, либо «2», если заявление подает представитель.

16. В следующем поле прописать Ф.И.О. представителя — физического лица или руководителя организации-представителя, а в поле за ним — номер контактного телефона.

17. При подаче заявления представителем в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» указать доверенность и ее реквизиты.

Возврат переплаты по НДФЛ ИП

Индивидуальный предприниматель, от которого физические лица получают доход, должен удерживать и перечислять в бюджет НДФЛ в обычном порядке (пп. 1, 2 ст. 226 НК РФ). При возникновении переплаты ИП может вернуть или зачесть налог в общем порядке, описанном в нашей статье.

Предприниматели, работающие на ОСНО, уплачивают НДФЛ с доходов, полученных от своей деятельности. Они:

- представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1, 5 ст. 227, п. 1 ст. 229 НК РФ);

- по итогам I квартала, полугодия, 9 месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п. 7 ст. 227 НК РФ).

Если по итогам года у ИП образовалась переплата по НДФЛ, то ее можно зачесть или вернуть, заполнив соответствующее заявление (приложение к разделу 1 декларации 3-НДФЛ). В заявлении о возврате налога необходимо указать:

- в строке 095 — порядковый номер заявления в текущем году. Если ИП подает одно (первое) заявление в текущем году, следует проставить цифру 1. Каждое последующее заявление в этом же году имеет соответственное порядковый номер — 2, 3 и так далее;

- в строке 100 — сумму НДФЛ, подлежащую возврату по декларации;

- в строке 110 — КБК, с которого должен быть произведен возврат, — 182 1 01 02010 01 1000 110;

- в строке 120 — код по ОКТМО;

- в строке 130 — код налогового периода. При представлении декларации за 2021 год нужно указать ГД.00.2021;

- в разделе «Сведения о банковском счете» следует прописать реквизиты банковского счета: наименование банка, БИК, код вида счета — 02 (текущий счет) или 07 (счет по вкладам (депозитам), номер счета, фамилию, имя, отчество без сокращений, в соответствии с документом, удостоверяющим личность.

ИП также может подать заявление о возврате НДФЛ отдельно от налоговой декларации. В этом случае необходимо использовать форму КНД 1150058, о правилах заполнения которой мы рассказали выше.

Как вернуть переплату по НДФЛ сотруднику

Порядок возврата НДФЛ, излишне взысканного с работника, установлен ст. 231 НК РФ (письмо Минфина РФ от 21.07.2020 № 03-04-06/63250). О каждом факте переплаты компания должна сообщить сотруднику в течение 10 дней.

Работник должен подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем следует указать (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога (возврат переплаты производится только в безналичной форме).

На документе следует проставить подпись заявителя.

Работодатель обязан вернуть денежные средства в течение трех месяцев со дня получения такого заявления (письмо Минфина РФ от 06.07.2016 № 03-04-10/39533). В случае нарушения срока за каждый календарный день просрочки необходимо начислить проценты исходя из ключевой ставки, установленной Банком России на эти дни (абз. 3, 5 п. 1 ст. 231 НК РФ).

Вернуть НДФЛ сотруднику нужно за счет предстоящих платежей по этому налогу, удержанному и подлежащему перечислению в бюджет из доходов:

- работника, у которого излишне удержали налог;

- других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет компания должна перечислить сумму излишне удержанного налога конкретному работнику.

Пример 1.

Бухгалтер ошибочно удержал НДФЛ 1 500 рублей с выплат дворнику Иванову за октябрь 2021 года. В ноябре 2021 года он обнаружил ошибку. Из зарплаты всех работников в ноябре 2021 года был удержан НДФЛ 150 тыс. рублей. Из этой суммы 1 500 рублей перечислены на банковский счет дворника Иванова, указанный им в заявлении на возврат излишне удержанного налога.

148 500 рублей уплачены в бюджет.

Может случиться так, что сумма возврата работнику НДФЛ составит больше трехмесячной суммы исчисленного и удержанного налога на доходы физлица по всей организации. То есть в ближайшие три месяца просто не хватит суммы налога, подлежащей уплате в бюджет, для возврата налога сотрудник. В таком случае компания должна обратиться в налоговую с заявлением о возврате переплаты по форме КНД 1150058. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению необходимо приложить выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

В течение месяца ИФНС должна перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абз. 9 п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую.

Пример 2.

Бухгалтер ошибочно удержал НДФЛ 150 тыс. рублей с выплат генеральному директору Петрову за октябрь 2021 года. Из зарплаты всех работников в ноябре—декабре 2021-го был удержан НДФЛ 120 тыс. рублей. Эта сумма была возвращена Петрову. Оставшиеся 30 тыс. рублей компания перечислила генеральному директору за счет собственных средств и обратилась в налоговую с заявлением о возврате переплаты по форме КНД 1150058.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, ему тем не менее нужно вернуть налог (письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460, от 24.12.2012 № 03-04-05/6-1430).

В отдельных случаях за возвратом излишне удержанного НДФЛ сотрудник должен обращаться напрямую в налоговую (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Примером может служить ситуация, когда работник изменил налоговый статус и получил резидентство России. В этом случае переплату НДФЛ будет возвращать не организация — налоговый агент, а налоговая инспекция.

Пересчет налога будет произведен при подаче работником налоговой декларации 3-НДФЛ по окончании налогового периода. Кроме декларации, сотрудник должен представить в инспекцию документы, подтверждающие статус налогового резидента РФ. В частности, форму КНД 1120008, утвержденную Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@.

Пройдите курс повышения квалификации по теме «Управленческий учет с нуля до внедрения». 120 ак.часов, обучение онлайн 1 месяц, официальное удостоверение.

При записи на курс до 6 февраля подарок 12 тысяч рублей — 3 месяца безлимитных консультаций от лучших экспертов «Клерка».

Заполняем заявление в налоговую на возврат НДФЛ

Возврат налога — это возможность вернуть часть ранее уплаченного НДФЛ при разных жизненных обстоятельствах, будь то покупка квартиры, образовательные или лечебные расходы. Рассмотрим, как происходит возврат подоходного налога в 2020 году в названных обстоятельствах, а также приведем бланк заявления на налоговый возврат.

Возврат налога при покупке квартиры (2020)

Указанный возврат (п. 3, 4 ч. 1 ст. 220 НК ) — это форма поддержки для покупателей жилой недвижимости (квартиры, дома, комнаты, земельного участка, где располагается жилой дом, планируется его возведение или завершение строительства). Причем недвижимость должна находиться на российской территории, а помещение должно использоваться только в качестве жилого.

Такая мера продиктована социальным характером нашего государства, которое понимает, что такая покупка наверняка нарушит финансовую стабильность покупателя на какое-то время. Возврат подоходного налога при покупке квартиры 2020 позволит гражданам РФ — получателям официального дохода, которые платят с него НДФЛ. снизить затраты на 13 %.

Когда недоступен

Такой налоговый вычет недоступен для следующих случаев:

- приобретения жилья на условиях какой-либо иной господдержки (военная ипотека, маткапитал и т. д.);

- жилищная купля-продажа между близкими или, как говорит НК, взаимозависимыми лицами. В данном случае имеются в виду супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), опекун (попечитель) и подопечный, братья и сестры как с двумя общими родителями, так и с одним;

- покупка жилья на чужие деньги, когда обязательство по их возврату не возникает, скажем, квартиру приобрел работодатель;

- приобретение или постройка жилья до начала 2014 года и использование данной льготы. При ее неиспользовании ситуация регулируется законодательством, которое действовало до 2014 г.;

- ИП, использующие УСН, когда доходы облагаются налогом по ставке шесть процентов. Ставка может быть и иной, по правилам ст. 346.20 НК РФ .

Какова сумма

Максимальная сумма, которую могут уменьшить на 13 %, равна 2 000 000 руб. — по общему правилу или 3 000 000 руб. — при покупке жилья в ипотеку. Таким образом, в первом случае предельный вычет составит 2 000 000 × 0,13 = 260 000 руб., а во втором — 3 000 000 × 0.13 = 390 000 руб. В последнем случае возвратные деньги могут пойти только на оплату процентов по кредиту. Причем возвращаются они ежегодно, по мере выплаты банку процентных платежей.

По необходимости базовая сумма, с которой рассчитывается льгота, увеличивается включением в нее сумм по договорам, финансирующим покупку (чаще всего кредит), либо расходов на проектные, строительные, ремонтные и отделочные работы. В таком случае бумаги, подтверждающие расходы на такие работы, также подаются в налоговый орган.

О сроках

Право на вычет возникает в том календарном году, когда были зарегистрированы права собственника жилья. Подать заявление о возврате уплаченного НДФЛ можно после получения правоустанавливающих документов на жилье. Это выписка из ЕГРП в обычном случае или акт о приемке квартиры при долевом строительстве. Заявление на возврат подоходного налога 2020 может содержать требование о возвращении выплат за период не более трех последних лет (не ранее года, в котором произошла регистрация права собственника на жилье). Причем обращаться за вычетом можно вплоть до исчерпания его лимита (приведены в предыдущем разделе).

Сумма возвращаемых денежных средств за календарный год не может быть больше суммы уплаченного НДФЛ за это же время. Обращаться за расчетом вычета нужно по прошествии календарного года, за который планируется его возврат, то есть в январе следующего.

О документации

Комплект документов для оформления вычета будет разниться в зависимости от способа покупки недвижимости. Приобретение жилья на вторичном рынке означает необходимость предоставления следующих документов:

- договора купли-продажи недвижимого имущества, включая все неотъемлемые элементы;

- расчетной документации, которая подтверждает расчеты между покупателем и продавцом;

- выписки из ЕГРП, которая подтверждает, что покупатель стал собственником жилплощади.

Приобретение квартиры в результате долевого строительства предусматривает подачу следующих документов для предоставления вычета:

- договора о постройке квартиры и его неотъемлемых элементов;

- документы о ее приемке;

- документы о расчетах между застройщиком и участником долевого строительства.

При направлении суммы вычета на уплату процентов по ипотеке предоставить следует:

- кредитный договор и его неотъемлемые части;

- документы, свидетельствующие об оплате процентов.

Универсальный перечень документов имеет следующий вид:

- паспорт возможного получателя льготы;

- декларация (по форме 3-НДФЛ);

- заявление о возврате налога 2020;

- справка по форме 2-НДФЛ;

- свидетельства о браке и рождении детей, когда жилье оформляют в общую совместную или долевую собственность.

Когда речь идет о покупке квартиры супругами, они могут уменьшить расходы на 13 % уже с 4 000 000, поскольку каждый из них может одновременно использовать свое право на рассматриваемый вычет. При долевой собственности сумма льготы делится между собственниками в соответствующих частях.

Бланк заявления можно скачать в конце статьи.

О процессе получения налогового вычета

Процесс состоит из следующих этапов:

- Предоставление соответствующего пакета документов в ИФНС.

- Их рассмотрение (в течении 2-4 месяцев) и принятие решения о предоставлении меры поддержки или отказе в этом.

- Выдача соответствующего извещения о праве на вычет.

При положительном исходе возврат НДФЛ происходит в виде перевода денег из бюджета либо налог не будет удерживаться из зарплаты до полного расходования льготы. В последнем случае нужно направить извещение о праве на вычет в бухгалтерию работодателя.

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 ст. 219 НК . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Возврат налога за лечение (2020)

Как и в предыдущих двух случаях, официально трудоустроенные граждане, платящие подоходный налог, могут рассчитывать на уменьшение своих расходов при оплате лечения или медикаментов для себя или своих близких на 13 %, но не более уплаченного НДФЛ.

Под близкими в данном случае понимаются супруг (супруга), родители, дети (включая усыновленных и подопечных) до 18 лет. Медуслуги и лекарства должны входить в соответствующие перечни, которые утверждены Постановлением Правительства РФ от 19.03.2001 № 201. Предоставлять такие услуги и лекарства должны организации, находящиеся на территории РФ и обладающие лицензией на осуществление медицинской деятельности.

Рассчитывать на такую поддержку можно и при оплате добровольного медицинского страхования, когда:

- оплачены страховые взносы по договору добровольного медицинского страхования;

- по страховому договору покрываются только лечебные услуги;

- страховая организация, с которой заключен договор, имеет лицензию на ведение соответствующего вида деятельности.

Максимальный размер такого вычета равен аналогичному вычету за образование (указан выше). Правда, есть список дорогостоящих видов лечения, который установлен Постановлением Правительства РФ от 19.03.2001 № 201. Он позволяет сэкономить больше 15 600 руб., поскольку размер суммы возврата при таких видах лечения будет рассчитываться из полной стоимости понесенных расходов, без ограничений.

Необходимые документы

Для оформления лечебного налогового вычета в ИФНС подаются следующие документы:

- налоговая декларация (по форме 3-НДФЛ);

- паспорт;

- справка о доходах (по форме 2-НДФЛ);

- заявление на возврат налога с реквизитами счета, куда налоговая перечисляет деньги;

- оригинал справки об оплате медицинских услуг. Ее выдает организация, оказывающая медуслуги по форме, определенной в Приказе Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001;

- договор с медучреждением о предоставлении соответствующих услуг;

- лицензия медорганизации, если в договоре отсутствуют лицензионные данные.

Когда нужен налоговый вычет за покупку медикаментов, помимо первых четырех пунктов предыдущего списка, предоставляют:

- оригинал рецептурного бланка со штампом «Для налоговых органов РФ, ИНН налогоплательщика»;

- кассовые чеки за оплату медикаментов.

Налоговый вычет на добровольное медицинское страхование оформляют, предоставляя сверх указанных четырех пунктов:

- договор со страховой компанией или полис;

- оплатные кассовые чеки;

- лицензию страховой компании, когда надлежащие реквизиты отсутствуют в договоре.

Оформление налоговой льготы за детей, родителей или супруга означает предоставление, помимо обязательных документов, указанных выше, свидетельства о рождении ребенка либо получателя возврата в случае с его родителями, либо свидетельства о браке в случае с супругом.

Относительно периодов, за которые можно вернуть деньги, дело обстоит аналогично вычету за обучение. По этапам и сроку осуществления процедура также аналогична двум предыдущим возвратам.

Лечебный вычет недоступен, когда соответствующие расходы понесены за счет работодателя.

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Помимо стандартного обязательного аудита, направленного на подтверждение бухгалтерской (финансовой) отчетности, проверяем налоги, правильность расчета налогооблагаемой базы и корректное заполнение деклараций.

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Россиянам упростили получение налогового вычета: как будет работать схема

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Как подать декларацию для вычета налогов: пошаговая инструкция

Налоги, которые вы заплатили в бюджет государства, можно вернуть. Так называемый налоговый вычет могут получить те, кто воспитывает детей, купил жильё, потратил деньги на лечение или образование. Рассказываем, как правильно заполнить декларацию 3-НДФЛ и вернуть налоги.

На налоговый вычет могут претендовать только граждане РФ, которые платят налог на доходы физических лиц (НДФЛ) по ставке 13%. Чтобы получить вычет, нужно подать декларацию по форме 3-НДФЛ. Это можно сделать несколькими способами.

1. В Личном кабинете на сайте налоговой.

2. Через программу «Декларация». Её нужно скачать и установить на свой компьютер. Инструкция по установке программы также есть на сайте налоговой, а инструкция по заполнению есть даже в видеоформате .

3. На бумаге. Бланк с формой декларации можно скачать на сайте налоговой и заполнить её от руки заглавными печатными буквами. Примеры заполнения есть там же на сайте. Заполненную декларацию нужно принести в отделение ФНС по месту жительства или пребывания или в МФЦ. Но имейте в виду, что с 30 марта до 30 апреля 2020 года все отделения ФНС будут закрыты.

Мы разберём подробно первый способ: подача декларации через Личный кабинет на сайте ФНС.

Шаг 1. Получить полный доступ к Личному кабинету

Зайти на сайт ФНС можно двумя способами: с ИНН и паролем или через подтверждённый аккаунт в «Госуслугах». Пароль для входа на сайт можно было получить, придя в налоговую лично, — если вы не успели сделать это до карантина, то сейчас такой способ не подойдёт: отделения ФНС закрыты минимум до конца апреля 2020 года.

Для входа через «Госуслуги» потребуется подтверждённая учётная запись на этом сайте. Если вы ещё не зарегистрированы на «Госуслугах», то алгоритм такой:

1. Зайти в регистрационную форму .

2. Указать свои ФИО, мобильный телефон и адрес электронной почты, затем ввести код подтверждения регистрации, который придёт вам в СМС.

3. Заполнить профиль пользователя: СНИЛС и паспортные данные. Они должны пройти проверку в ФМС и Пенсионном фонде РФ, это займёт от нескольких часов до нескольких дней.

4. Подтвердить личность: это можно сделать через приложения или сайты Сбербанка , Тинькофф Банка или Почта Банка , если вы клиенты этих банков. Ещё варианты — заказать получение кода с подтверждением по почте или обратиться с паспортом и СНИЛС в МФЦ. Но эти варианты плохо работают в период карантина.

Когда вы войдёте в Личный кабинет на сайте ФНС, нужно будет пройти на вкладку с заполнением декларации 3-НДФЛ («Жизненные ситуации» — «Подать декларацию 3-НДФЛ» — «Заполнить онлайн»). Затем понадобится получить электронную подпись. Это делается буквально в два клика и занимает от 30 минут до суток. Обязательно запомните пароль: он вам ещё пригодится.

Шаг 2. Заполнить данные

Когда ваша электронная подпись будет готова, откроется меню для заполнения онлайн-декларации.

Налоговый орган, который привязан к вашей прописке, «подтянется» автоматически.

Выберите год, за который хотите подать декларацию. Вернуть налоги можно за три последних года: 2019, 2018 и 2017. Для каждого года понадобится отдельная декларация. Для примера мы заполним декларацию за 2019 год.

Если вы подаёте декларацию за выбранный год впервые, выберите «Да».

Если в течение этого года вы находились в России больше 183 дней, то вы — налоговый резидент РФ. Выбирайте «Да».

Шаг 3. Указать доходы

В этом пункте нужно указать все доходы за 2019 год. Если вы подаёте декларацию, чтобы получить налоговый вычет, то ваши доходы должны облагаться налогом по ставке 13%. Подробнее о таких доходах можно прочитать в нашей статье .

Доходы физических лиц, которые облагаются ставкой в 13%:

доход от сдачи имущества (например, квартиры) в аренду;

оказание услуг — например, если вы делаете кому-то маникюр за деньги, нанялись в качестве грузчика или дали платную рекламу в своём блоге;

получение денег в качестве наследника автора произведений науки, литературы, искусства или автора изобретений;

продажа имущества, которым владели меньше трёх лет (для жилья — меньше пяти лет, если только оно не досталось вам в подарок или наследство от близких родственников). Если это был ваш единственный доход за год, который облагается по ставке 13%, то чтобы получить вычет, вы должны заплатить с этого дохода хоть какой-то налог;

получение в подарок машины, квартиры или ценных бумаг не от близкого родственника;

выигрыш в лотерею, на ставках или в азартных играх больше 4 тысяч ₽ за год;

Помните, что вернуть в качестве вычета можно не больше той суммы, которую вы заплатили в налоговый бюджет.

Самый частый вариант — зарплата в компании, которая сама оплачивает за вас налоги. В этом случае нужно заказать в бухгалтерии на работе справку 2-НДФЛ и внести данные из неё в декларацию в личном кабинете ФНС. Для каждого пункта есть подсказки (нажмите на кружок со знаком вопроса).

В окошке «Вид дохода» можно указать общие суммы доходов, у которых один и тот же код (код и сумма дохода указаны в справке 2-НДФЛ).

Чтобы просмотреть весь пункт «доходы», листайте слайдер

Шаг 4. Выбрать вычеты

В этом пункте нужно указать, на какие вычеты вы претендуете. Подробно о видах и суммах налоговых вычетов мы рассказывали в статье «Инструкция: что такое налоговый вычет и как его получить».

Имущественный вычет. Полагается, если вы купили жильё, земельный участок под него или построили свой дом, а также если брали ипотеку.

Стандартный вычет. Полагается родителям, мачехам и отчимам с детьми до 18 лет, а если дети учатся на очной форме обучения — то до 24 лет.

Социальные вычеты. Полагаются за траты на обучение, лечение и покупку лекарств, благотворительность, взносы в НПФ, добровольное страхование жизни (от 5 лет).

Инвестиционный вычет. Положен за взносы на индивидуальный инвестиционный счёт (ИИС).

Шаг 5. Заполнить вычеты и приложить документы

Имущественный вычет

Вероятно, о вашей квартире ФНС уже знает — тогда в личном кабинете будут автоматически «подгружены» сведения об имуществе.

Если нет — данные нужно заполнить самостоятельно: выбрать наименование, владельцев объекта, ввести кадастровый номер и указать способ приобретения (договор купли-продажи с датой регистрации права собственности или долевое участие в строительстве с датой акта передачи). В нашем примере это будет квартира, купленная на «вторичном» рынке.

Далее следует указать стоимость жилья — за сколько денег (личных или взятых вами в кредит) вы его купили. Если вы частично оплачивали покупку материнским капиталом, в декларации следует указать стоимость за вычетом капитала.

Если вы покупали жильё с помощью ипотечного кредита, то в соседнем окошке укажите сумму переплаты по кредиту.

В поле «Итоговые суммы расходов» укажите, обращались ли вы ранее в налоговую за имущественным вычетом. Имейте в виду: вычет на стоимость жилья даётся налогоплательщику раз в жизни, но его можно переносить на другие объекты, если не использовали полностью (такое может быть, если жильё стоит меньше 2 миллионов ₽). Право на вычет по ипотеке также даётся один раз в жизни, но остаток уже не переносится на другие объекты.

Сколько составит имущественный налоговый вычет

13% от стоимости жилья, но не больше 260 тысяч ₽. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽.

Далее программа автоматически определит сумму, которую вам вернёт государство. Выплата в виде вычета не может быть больше, чем сумма налогов, которую вы заплатили в бюджет в течение года, за который подаёте декларацию. Скорее всего, ваш имущественный вычет не покроется налогами за один год — тогда, чтобы вернуть остатки, нужно будет подать новую декларацию в следующем году.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право и траты на жильё. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Стандартный вычет

Родители (или мачехи, или отчимы, или опекуны), которые хотят получить вычет на своих детей, ставят галочку в пункте «Стандартный вычет на детей».

Далее нужно ввести сведения о своих доходах по месяцам. Если вы работаете официально, то эту информацию можно взять из справки 2-НДФЛ — там как раз указаны порядковый номер месяца, коды и суммы доходов.

Затем нужно указать дату рождения ребёнка и выставить подтверждающие галочки, где необходимо. Если детей несколько, то на каждого нужно заполнить отдельное окошко (нажмите кнопку с плюсом «Добавить сведения о ребёнке»).

Если ваш работодатель предоставлял вам стандартный налоговый вычет, но не в полном объёме, и в декларации вы хотите вернуть оставшуюся часть, — укажите в последнем окошке, какую сумму вычета вам уже предоставили. Это можно узнать в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 126–148).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит стандартный вычет

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для стандартного вычета:

свидетельство о рождении ребёнка;

документ о регистрации брака между родителями;

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

справка об инвалидности ребёнка (если ребёнок — инвалид);

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Социальный вычет

Обучение, лечение, благотворительность

В окошках нужно вписать суммы, которые вы потратили на каждый из «социальных» расходов в течение года, за который подаёте декларацию — в нашем случае за 2019 год. Считайте только те расходы, которые сможете подтвердить документами: чеками, квитанциями, платёжками из банков.

Помните, что общая сумма социального вычета не может превышать 120 тысяч ₽ в год. Если вы потратили больше, выберите для вычета часть расходов — чтобы не тратить время на подтверждающие документы.

Исключение составляют расходы на обучение детей (вычет дают на сумму не больше 50 тысяч ₽, эти траты не входят в общий «социальный» лимит) и на дорогостоящее лечение из списка постановления правительства (вычет на эти траты ограничен только размером налогов, которые вы уплатили за год, и он также не входит в общий «социальный» лимит).

Сюда входят траты на взносы, если вы заключили договор негосударственного пенсионного обеспечения с негосударственным пенсионным фондом (НПФ), договор добровольного пенсионного страхования со страховой организацией или договор добровольного страхования жизни на срок не менее пяти лет.

В декларацию нужно внести сведения о страховой организации или пенсионном фонде — их можно посмотреть в договоре.

Если часть социальных вычетов предоставлял ваш работодатель, то в последнее окошко впишите эту сумму. Её можно посмотреть в справке 2-НДФЛ (Пункт 4 «Стандартные, социальные и имущественные налоговые вычеты», коды вычетов: 320, 321, 324).

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит социальный вычет

13% от суммы, которую вы потратили на «социальные» расходы. Эта сумма не должна быть больше 120 тысяч ₽ в год по всем социальным вычетам (кроме расходов на дорогостоящее лечение и обучение детей — они считаются отдельно). То есть получить на руки в виде вычета получится максимум 15 600 ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет и траты. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Обратите внимание: максимальный размер одного файла не может быть больше 10 мегабайт, а все файлы не должны быть «тяжелее» 20 мегабайт. Если сканы или фото «весят» больше, то попробуйте уменьшить качество изображения в настройках фоторедактора.

Вот какие документы нужны для разных социальных вычетов.

договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему;

лицензия образовательной организации (если в договоре отсутствуют её реквизиты);

платёжные документы, которые подтверждают ваши расходы на обучение (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.);

если оплачиваете обучение ребёнка, брата или сестры, нужны также: справка, подтверждающая очную форму обучения в соответствующем году (если этого пункта нет в договоре с образовательным учреждением); свидетельство о рождении ребёнка; документы, подтверждающие родство с братом или сестрой.

На оплату лечения:

договор с медицинским учреждением на оказание медицинских услуг;

справка об оплате медицинских услуг — с кодом 1, если лечение было обычным, и с кодом 2, если дорогостоящим (это важно), выданная медицинским учреждением, оказавшим услугу;

лицензия медицинской организации, если в договоре или справке нет её реквизитов.

На оплату лекарств:

рецептурный бланк по форме №107-1/у;

платёжные документы, которые подтверждают ваши расходы на покупку медикаментов (кассовые чеки, приходно-кассовые ордера, платёжные поручения из банка и т. д.).

На страховые взносы ДМС:

договор ДМС или страховой медицинский полис добровольного страхования;

копия лицензии страховой компании, если в договоре нет её реквизитов;

платёжные документы, которые подтверждают ваши расходы на уплату страховых взносов (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.).

договор (или страховой полис) с негосударственным фондом или страховой компанией;

платёжные документы, которые подтверждают ваши траты (кассовые чеки, приходно-кассовые ордера, платёжные поручения и т. д.);

если вы оплачивали не за себя: документ, подтверждающий родство (например, свидетельство о рождении или о браке).

платёжные документы (квитанции к приходным кассовым ордерам, платёжные поручения, банковские выписки и т. д.);

договоры или соглашения на пожертвование, оказание благотворительной помощи и т. д.

Инвестиционный вычет

В окошко нужно вписать сумму, которую вы внесли на ИИС в том году, за который сейчас получаете вычет.

Вернуть налоги можно максимум за 400 тысяч ₽. Если вы внесли на ИИС больше этой суммы, укажите в окошке 400 тысяч ₽, — больше не даст вписать сама программа.

После того как вы нажмёте кнопку «Далее», программа автоматически рассчитает вам сумму вычета к возврату.

Сколько составит инвестиционный вычет

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽.

Затем нужно прикрепить к декларации документы, которые подтвердят ваше право на вычет. Это могут быть сканы или фотографии документов с хорошим освещением и чёткостью.

Вот какие документы потребуются для инвестиционного вычета:

договор на ведение ИИС или брокерское обслуживание;

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Когда вы прикрепите все документы, введите пароль от сертификата электронной подписи, который вы получали для полного доступа в «Личный кабинет» ФНС, и нажмите «Подтвердить и отправить».

Шаг 6. Оформить заявление на возврат налога

После того как вы отправите декларацию, у налоговой будет три месяца на проверку всех ваших сведений и документов — это называется камеральная проверка. В начале и конце проверки ФНС пришлёт вам уведомления, их можно будет увидеть на вкладке «Сообщения» в «Личном кабинете».

Когда ваше право на вычет подтвердится, на вашем лицевом счёте появится переплата по НДФЛ. Чтобы эти деньги перечислили на вашу банковскую карту, нужно написать заявление на возврат налога и указать в нём банковские реквизиты. Это можно сделать двумя способами.

Через «Личный кабинет»

Когда завершится камеральная проверка, во вкладке «Мои налоги» в вашем «Личном кабинете» на сайте ФНС появится блок «Переплата». Рядом с ним будет кнопка «Распорядиться». Если нажать на эту кнопку, откроются поля для реквизитов банка — туда нужно вписать данные счёта, куда налоговая переведёт деньги.

Заявление на возврат НДФЛ можно написать от руки или напечатать на компьютере, распечатать и подписать — образец есть на сайте ФНС. Скан или качественное фото этого заявления нужно прикрепить как документ к электронной декларации. В этом случае необязательно следить за окончанием камеральной проверки в «Личном кабинете» — если декларация будет заполнена правильно, а документы верны, то налоговая пришлёт вам начисленный налог на тот счёт, который будет указан в заявлении на возврат.

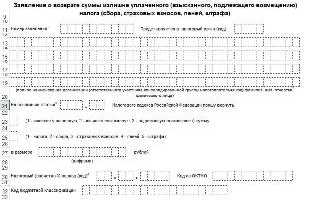

Бланк заявления на возврат НДФЛ: правила и примеры заполнения

Каждый гражданин РФ после получения дохода обязан перечислить часть от него в казну страны. Ставка налога (НДФЛ) определяется государством и насчитывает 13-35%. Применение вычета из зарплаты позволяет вернуть часть суммы, уплаченной в бюджет. Льгота сокращает налогооблагаемую базу, то есть величину дохода, процент от которой человек обязан отправить государству. Бланк заявления на возврат НДФЛ выступает обязательным документом, входящим в перечень бумаг, предоставляемых гражданином в ИФНС для получения вычета. Подробнее об этом читайте в нашей статье.

Бланк заявления на возврат НДФЛ: правила и примеры заполнения

Нововведения в 2019 году

Принципы, порядок назначения и получения возврата НДФЛ отражены в Налоговом кодексе. В РФ применяется несколько видов вычетов, исходя из условий предоставления:

- имущественные — после приобретения собственности;

- социальные — на образование, лечение;

- стандартные — возврат на детей, инвалидам и участникам войн и так далее;

- профессиональные — для ИП, адвокатов, нотариусов и прочих практикующих и самозанятых лиц.

Для получения льготы важно правильное оформление документации. Заполнение заявления для всех видов вычетов схоже и осуществляется по идентичной схеме. С 09.01.2019 года изменилась форма документов для назначения льготы, в соответствии с приказом ФНС № ММВ-7-6/670@ от 30.11.2018 г. В 2019 году уведомление от ФНС о принятом решении по поводу возврата НДФЛ дополнено полем о причине отказа. В заявление введены новые пункты о статусе плательщика, виде счета (коде). Для облегчения заполнения удалено поле «Адрес места жительства в РФ». Бланк заявления утвержден приказом ФНС России № ММВ-7-8/182@ от 14.02.2017 г.

Статья 407. Налоговые льготы (ФЗ № 117)

Алгоритм получения вычета

Возврат НДФЛ доступно оформить 2 путями: напрямую через ИФНС или через работодателя. В первом случае сумма льготы начисляется единовременно, во втором — частями, то есть у человека из зарплаты ежемесячно не изымают подоходный налог. При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный. При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС. При этом декларацию и справку о доходах предоставлять не нужно |

| Проверка органом всей документации. Занимает 3-4 месяца | Проверка органом документации. Продолжительность — 1 месяц |

| Уведомление гражданина о результатах проверки. При положительном решении и предварительной отправке заявления деньги сразу поступят на счет | Уведомление гражданина о решении. При положительном вердикте это подтверждение предоставляют работодателю совместно с заявлением на получение вычета |

| Если заявление не отправлялось одновременно с иной документацией, его направляют в ИФНС при утвердительном вердикте. После этого вычет поступит на счет | С этого момента из дохода сотрудника не изымают подоходный налог до полного погашения величины вычета |

Форма заявления на возврат НДФЛ через ИФНС

Заполнение документа допускается как на компьютере машинописным способом, так и вручную.

ВНИМАНИЕ! Строго обязательной формы для заявления нет, то есть по желанию гражданин вправе составить бумагу произвольно, внеся требуемые налоговым органом сведения. Отказать в приеме такого документа ИФНС не может.

Пример заявления в произвольной форме

Однако рекомендованный вид документа обозначен ФНС: бланк состоит из 3 страниц, содержащих личную информацию, реквизиты банка, сведения о сумме к возврату и так далее.

Пример заявления (форма по КНД 1150058)

Для получения льготы требуется правильно заполнить все данные, учитывая рекомендации налоговой службы, расположенные в конце третьего листа бланка. Важно удостовериться в верности банковских реквизитов, поскольку на указанный счет поступят положенные к возврату средства.

Примеры заполнения заявления на вычет через ИФНС

Образцы готовых заявлений представлены на фото. Первый вариант оформлен произвольно на назначение социального возмещения (например, за лечение).

Пример заявления в свободной форме

ВНИМАНИЕ! При самопроизвольном заполнении бумаги вносить КБК и ОКТМО не нужно. Их указывают только в рекомендуемом ФНС бланке.

Второй вариант документа выполнен по образцу, представленному налоговым органом. Заполнение произведено по обновленной форме, включающей дополнительные пункты и действительной в 2019 году.

Пример заполненного заявления (форма по КНД 1150058), стр. 1

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

ВНИМАНИЕ! В различных отделениях ИФНС собственный порядок приема заявления. В некоторых допустима его подача совместно с другой документацией, в других отправка осуществляется уже после проверки 3-НДФЛ. Через интернет заявление направляют после одобрения декларации и подтверждения возможности возврата налога.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

- После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

Определение ОКТМО через онлайн-сервис

Страница 2

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением. Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты. Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

Страница 3

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом. Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно.

Видео — Заполнение заявления на получение налогового вычета

Оформление вычета через работодателя: пошаговая инструкция по заполнению заявления

Налоговый возврат доступно получить непосредственно на месте трудоустройства. Однако при этом возмещение производится частями — из ежемесячного дохода не удерживается НДФЛ. Полную сумму вычета в данном случае одномоментно не получить. Зато для назначения возврата потребуется минимальный перечень документации, и значительно сокращается период камеральной проверки.

ВНИМАНИЕ! Для получения льготы не требуется ожидать следующего года, начисления могут осуществляться уже в текущем.

Для назначения возврата в ИФНС работник направляет заявление о подтверждении льготы и перечень документов. Сделать это можно почтой, через интернет или при личном посещении. Бланк заявления представлен на официальном ресурсе ФНС, содержит данные получателя льготы, работодателей, обстоятельств вычета.

Заявление о подтверждении права на возмещение НДФЛ

На протяжении месяца производится проверка, при положительном исходе для гражданина оформляется уведомление о праве на льготу. Это подтверждение и заявление на возмещение человек передает работодателю. Последнее составляется произвольно с указанием суммы и номера прикладываемого уведомления.

Заявление работодателю на возврат НДФЛ

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции. При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган