Как вернуть НДС физическим и юридическим лицам

Можно ли вернуть НДС физическому лицу? В соответствии с Налоговым законодательством РФ, на территории нашей страны получить возврат могут только иностранцы, совершившие покупки по системе Tax free. Правило возврата НДС в остальных случаях распространяется только на организации и ИП. Россиянам — физическим лицам такое возмещение доступно только за границей.

Суть вопроса

Практически любой гражданин, предприниматель или организация, приобретая товары, работы или услуги, становится плательщиком особого вида фискального обременения — налога на добавленную стоимость. Этот платеж — своего рода наценка на фактическую стоимость приобретаемой продукции или услуги. Конечно, ряд товаров освобожден от налогообложения, но их число незначительно.

Несмотря на то, что в реальности плательщиками налога на добавленную стоимость являемся все мы, его налогоплательщиками, по нормам НК РФ, признают только юридических лиц и индивидуальных предпринимателей, применяющих общую систему налогообложения (ОСНО), юрлица и ИП на спецрежимах (УСН, ЕНВД, ЕСХН, ПНС) при совершении отдельного рода операций.

Что дает статус налогоплательщика? Это условие наделяет экономический субъект не только обязательствами по исчислению и перечислению средств в бюджет, но и дает право на возврат НДС. Иногда статус налогоплательщика для этого не обязателен.

Кто может вернуть НДС

Обычно получить вычет по налогу возникает у его плательщиков — ИП и юридических лиц. Простые граждане, вопреки уверениям в некоторых СМИ и на сайтах в интернете, такого права не имеют. Налоговый кодекс РФ не предусматривает возврат НДС для физических лиц на карту или иным способом, если такие люди являются гражданами России. И никаких исключений из этого правила не существует. Нельзя вернуть НДС на карту физического лица за деньги или бесплатно, в органах ФНС России такая услуга просто не предусмотрена. Поэтому все инструкции в интернете о том, как вернуть НДС на свою карту законно и безопасно, являются ловушками для доверчивых граждан, которых хотят обмануть мошенники. Не следует перечислять им деньги. Никаких реальных возмещений взамен сделанных в бюджет платежей вы точно не получите. Но один способ, как вернуть НДС физическому лицу, все же есть.

Как физлицо может получить НДС назад

К сожалению, возврат НДС для физических лиц 2020 не предусмотрен в НК РФ. Россияне не вправе вернуть налоговый сбор, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. В НК РФ предусмотрена система Tax free ( статья 169.1 НК РФ ). Это компенсация НДС физическому лицу-иностранцу за приобретенные на территории РФ товары и услуги. Но не за все покупки можно вернуть налог. Право на возмещение возникает только при приобретении определенных в перечне НК РФ товаров и услуг. Сумма налога к возврату устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли приобретенный вид продукции в перечень товаров на Tax free.

Для оформления возмещения требуется специальный чек. При выезде из России на пункте таможенного досмотра подайте на проверку покупки и фискальный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны. После этого иностранец получает деньги.

Аналогично разрешается вернуть НДС российским гражданам, которые совершили покупки за пределами России. Они получат деньги сразу перед вылетом, в аэропорту на банковскую карту или наличными. Основанием является чек со штампом на возврат из той страны, где были совершены покупки.

Вернуть налог НДС на карту можно и после поездки, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Налоговый вычет для юрлиц и ИП

При реализации плательщик налога включает обязательства в стоимость реализуемого товара, работы, услуги. Ставка — 10% или 20% (10/110 или 20/120 соответственно) от стоимости реализации. У всех налогоплательщиков есть право на налоговый вычет. Он равен сумме налога, уплаченного в составе стоимости приобретенных для ведения хозяйственной деятельности товаров, работ, услуг. Например, на приобретение материалов для производства.

ИП и организации, применяющие спецрежимы, но являющиеся плательщиками налога на добавленную стоимость, возместить его из бюджета не вправе.

Следовательно, право на налоговый вычет имеют налогоплательщики, у которых в отчетном периоде сумма налога к уплате в бюджет превысила сумму налоговых вычетов. Чаще всего это случается при экспорте.

Экспортный вычет для юридических лиц возможен и при применении нулевой ставки налога. В этом случае сумма к уплате в бюджет равна нулю. Но компания приобретала материалы, услуги, работы для производства экспортного товара. Значит, есть право на налоговый вычет. Как результат, возникает отрицательная разница между платежом в бюджет и суммой вычета. Эта разница и приходится к возврату.

Условия и порядок возмещения

В каких случаях производится возврат НДС из бюджета, мы обозначили выше. Теперь разберемся, как получить возмещение из бюджета.

Ключевые условия для возмещения:

1. Организация или ИП применяет ОСНО. Повторимся, субъекты на иных режимах обложения, даже при условии уплаты НДС в бюджет, не вправе претендовать на возмещение налога на добавленную стоимость из бюджета.

2. Сумма обязательств меньше налогового вычета. Обратите внимание, что НДС к уплате исчисляется не только со стоимости реализованной продукции, но и ряда других операций. Полный список закреплен в НК РФ.

3. Право на возмещение подтверждено документально. Налогоплательщик подал в ИФНС все необходимые документы:

- налоговую декларацию;

- договор поставки;

- книгу покупок и продаж;

- счета-фактуры;

- таможенные декларации с отметками;

- иные документы.

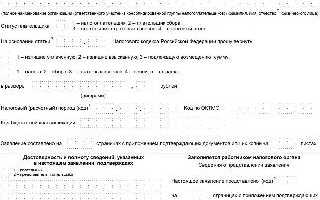

4. Оформлено заявление на возврат НДС для ООО, ИП, НКО или налогоплательщика иного статуса.

Форма заявления на возврат изменена! Теперь следует заполнять бланк, утвержденный приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (в ред. 30.11.2018).

Подведем итоги

Вернуть налог из бюджета вправе индивидуальные предприниматели и организации, применяющие ОСНО. Налогоплательщики на специальных режимах такого права не имеют.

Чтобы получить деньги от ФНС, необходимо подтвердить свое право на возмещение. Для этого требуется подать декларацию, подтвердить право на вычет, подтвердить экспорт продукции за рубеж, подготовить заявление на возврат по установленному образцу (КНД 1150058).

Физические лица вправе вернуть налог только за товары, приобретенные за пределами РФ, при их ввозе в нашу страну. Перечень продукции и размер возврата НДС по Tax free следует уточнить заранее в стране, где запланирован шопинг, поскольку компенсация за НДС физическому лицу предусматривается по законам иностранного государства.

В России действует система Tax free для иностранцев. Они вправе получить консультацию, как вернуть НДС с покупки товара в России физическими лицами, прямо в аэропорту. Там же, при наличии чека, им перечислят и деньги.

Возврат НДС

НК РФ Статья 176. Порядок возмещения налога

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

П. 1 ст. 176 (в ред. ФЗ от 29.12.2020 N 470-ФЗ) применяется в отношении налоговых деклараций (расчетов), в т.ч. уточненных, представленных за налоговые (отчетные) периоды, наступившие после 01.07.2021.

1. В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 – 3 пункта 1 статьи 146 настоящего Кодекса, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями настоящей статьи.

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщики, указанные в подпункте 6 пункта 2 статьи 176.1 настоящего Кодекса, реализуют право на возмещение суммы налога, указанной в абзаце первом настоящего пункта, в порядке, установленном статьей 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 29.12.2020 N 470-ФЗ)

2. По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах.

3. В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 настоящего Кодекса.

Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Одновременно с этим решением принимается:

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

(см. текст в предыдущей редакции)

решение о возмещении полностью суммы налога, заявленной к возмещению;

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

4. При наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, налоговым органом производится самостоятельно зачет суммы налога, подлежащей возмещению, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

5. В случае, если налоговый орган принял решение о возмещении суммы налога (полностью или частично) при наличии недоимки по налогу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пени на сумму недоимки не начисляются.

6. При отсутствии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы налога. При наличии письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по налогу или иным налогам.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

7. Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично).

8. Поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения.

Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством Российской Федерации и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о возмещении (полностью или частично), о принятом решении о зачете (возврате) суммы налога, подлежащей возмещению, или об отказе в возмещении в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение может быть передано руководителю организации, индивидуальному предпринимателю, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

10. При нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации, подлежащие уплате налогоплательщику в порядке и срок, установленные пунктом 10 статьи 78 настоящего Кодекса.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возмещения.

11. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику суммы налога, подлежащей возмещению, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в срок, установленный пунктом 8 настоящей статьи, в территориальный орган Федерального казначейства для осуществления возврата.

11.1. В случае, если заявление о зачете суммы налога в счет уплаты предстоящих платежей по налогу или иным налогам (о возврате суммы налога на указанный банковский счет), подлежащей возмещению по решению налогового органа, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога (полностью или частично), зачет (возврат) суммы налога осуществляется в порядке и сроки, которые предусмотрены статьей 78 настоящего Кодекса. При этом положения пунктов 7 – 11 настоящей статьи не применяются.

(п. 11.1 введен Федеральным законом от 23.07.2013 N 248-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

12. В случаях и порядке, которые предусмотрены статьей 176.1 настоящего Кодекса, налогоплательщики вправе воспользоваться заявительным порядком возмещения налога.

Юристы раскрывают секреты: как вернуть НДС из бюджета

Тем, кто платит НДС, иногда приходится его возмещать – если вычетов было больше, чем сумм к уплате. Для этого документы должны быть в полном порядке. Но налоговики могут проверить не только их, но и производство и склады, а также опросить сотрудников. Какие правила надо соблюдать компаниям, почему реальность операций важнее, чем оформление на бумаге, и что на этот счет думают суды, рассказали юристы-практики.

Если вычеты в налоговом периоде оказались больше самой суммы налога – разницу возмещает государство. С необходимостью подтвердить вычет по НДС и получить возмещение может столкнуться любая компания или предприниматель, которые являются его плательщиками. Тех, кто хочет вернуть средства из бюджета, ждет повышенное внимание налоговой службы и более тщательная налоговая проверка. Поэтому учет обычно стремятся организовать так, чтобы всегда платить налог, а не возвращать его. Если в определенном периоде организация получила право на возмещение, она обычно переносит часть вычетов на другой налоговый период, объясняет гендиректор национальной юркомпании Митра Митра Региональный рейтинг. группа Банкротство (включая споры) группа Налоговое консультирование и споры группа Земельное право/Коммерческая недвижимость/Строительство × Юрий Мирзоев. Но это возможно не всегда. Например, исключениями являются те компании, у которых НДС в каждом периоде получается к возмещению, говорит Мирзоев. В особой зоне риска находятся импортеры и экспортеры, строительные, транспортные и другие компании с долгим циклом производства, перечисляет старший партнер юркомпании Варшавский и партнеры Варшавский и партнеры Региональный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры группа Арбитражное судопроизводство (крупные споры – high market) группа Корпоративное право/Слияния и поглощения группа Разрешение споров в судах общей юрисдикции Профайл компании × Владлена Варшавская.

НДС – сложный и противоречивый налог. И законность вычетов здесь один из главных вопросов, утверждает советник юрфирмы ЮСТ ЮСТ Федеральный рейтинг. группа Банкротство (включая споры) (mid market) группа ВЭД/Таможенное право и валютное регулирование группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (Консалтинг) группа Разрешение споров в судах общей юрисдикции группа Цифровая экономика группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры – high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа ТМТ (телекоммуникации, медиа и технологии) группа Финансовое/Банковское право группа Корпоративное право/Слияния и поглощения (high market) группа Трудовое и миграционное право (включая споры) 10 место По выручке на юриста (более 30 юристов) 16 место По выручке 19-20 место По количеству юристов × Игорь Пастухов. Но ситуация другая, чем была 5–10 лет назад. Если тогда споры о возврате НДС были массовыми и налогоплательщики чаще всего выигрывали, то сейчас наоборот. Изменилась политика налоговой, которая, с одной стороны, сосредоточилась на самых крупных и важных делах, с другой – готова слушать налогоплательщика и идти навстречу без суда (подробнее см. «Исследование “Право.ru”: ФНС стала судиться в четыре раза меньше»). Если брать общее число налоговых споров, в 2009 году налоговики выигрывали 32% дел, а сейчас – порядка 80%.

Ведомство пользуется системой АСК-НДС, которая автоматически сопоставляет данные из счетов-фактур контрагентов. Это позволяет выявлять несовпадения и преступные схемы. Ужесточились правила регистрации юрлиц, и число фирм-однодневок упало до исторического минимума в 7%.

Благодаря программам налоговые проверки стали быстрее и качественнее. Но это значит, что и юристы налогоплательщика должны работать более скрупулезно и четко, когда подают апелляцию в вышестоящий налоговый орган.

Старший партнер юркомпании «Варшавский и партнеры» Владлена Варшавская

Реальность операций или формальные недостатки

Государство заинтересовано собирать налоги, а не возвращать деньги из бюджета. Получить вычет никогда не было легким делом, а сейчас это еще сложнее из-за более тщательных проверок, делится Пастухов. По его наблюдениям, много отказов связано с дефектами оформления – например, нет расшифровки подписи, неправильно указан ИНН контрагентов, их руководители на опросе не подтвердили налоговикам, что подписывали эти счета-фактуры. В то же время число формальных отказов постепенно уменьшается.

Отказов из-за формальных недостатков становится меньше. Видимо, налоговые органы решили, что это невыгодно им самим: перегружает налоговые инспекции и суды, портит судебную статистику.

Старший партнер «Пепеляев Групп» Сергей Савсерис

Практика идет по другому пути: реальность операций важнее формальных недочетов. Об этом говорит новая ст. 54.1 НК, которая действует с августа 2017 года. Согласно этой норме, право уменьшить сумму налога зависит от того, исполнил ли свое обязательство контрагент налогоплательщика. «Важно заранее подумать, могут ли вашего контрагента обвинить о том, что у него нет ресурсов для исполнения договора», – объясняет старший консультант налоговой практики O2 Consulting O2 Consulting Федеральный рейтинг. группа Цифровая экономика группа Частный капитал группа Интеллектуальная собственность (Консалтинг) группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Корпоративное право/Слияния и поглощения (high market) группа Финансовое/Банковское право Профайл компании × Евгений Панкратов. По его словам, новые правила должны снять пласт формальных претензий. Если документы подписаны неустановленным или неуполномоченным лицом – само по себе это не является основанием отказать в уменьшении НДС к уплате, уверен юрист.

Но иногда доказать реальность операции недостаточно. Надо обосновать, что ее совершил именно тот контрагент, который указан в документах. Если это не удастся – то получить вычет по НДС не получится, хотя суды признают такие затраты для целей исчисления налога на прибыль, делится Пастухов. По его словам, такая практика сложилась в последнее время.

А по сведениям Савсериса из Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры – mid market) группа ВЭД/Таможенное право и валютное регулирование группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Природные ресурсы/Энергетика группа Фармацевтика и здравоохранение группа Финансовое/Банковское право группа Экологическое право группа Банкротство (включая споры) (mid market) группа Корпоративное право/Слияния и поглощения (high market) группа Международный арбитраж группа ТМТ (телекоммуникации, медиа и технологии) × , отказывают чаще всего тогда, когда НДС не уплачен кем-то в цепочке поставок. Это может быть контрагент первого или последующих звеньев. Как рассказывает Савсерис, налоговики стремятся доказать не только этот факт, но и другие обстоятельства:

- налогоплательщик не проявил должной степени осмотрительности и осторожности при выборе контрагента;

- или он имеет отношение к компаниям, которые не уплатили НДС;

- у сделок нет деловой цели.

От налоговых нарушений к уголовным

Учитывая огромную «теневую экономику», большинство компаний когда-либо прибегало к различным незаконным методам возмещения НДС, делится «субъективной оценкой» Пастухов. Преступных схем очень много, но большинство известно налоговым органам, говорит Савсерис. В частности, в цепочку купли-продажи товаров могут встраиваться фирмы-однодневки, которые не платят НДС. По наблюдениям Савсериса, неуплата НДС часто встречается в строительной и рекламной сферах. Участники рынка обычно объясняют ее высокой долей расходов наличными – чтобы оплатить работу исполнителей-физлиц. Для этого в цепочку поставщиков вставляют «обнальные» фирмы-однодневки, которые выставляют счета с НДС, поясняет Савсерис.

По его словам, незаконные схемы мешают добросовестным налогоплательщикам. Ведь любой из них может оказаться в конце цепочки по хищению НДС. И если у поставщика нет средств на уплату налога – инспекция сможет доначислить его добросовестному налогоплательщику. «К сожалению, суд может признать такое взыскание НДС законным, даже если налогоплательщик не имел никакого отношения к налоговой экономии», – рассказывает Савсерис.

Пастухов предупреждает, что использовать незаконные схемы стало опаснее, ведь налоговики научились собирать доказательства фиктивности операций и активнее сотрудничают с полицией. Незаконные вычеты при возврате НДС означают риск привлечения к ответственности не по ст. 199 УК (уклонение от уплаты налогов), а по ст. 159 УК (мошенничество). Дело по мошеннической статье, в отличие от 199 УК, нельзя прекратить после выплаты долгов в бюджет.

Идти ли в суд и как готовиться

Если организация заявляет вычет НДС, выставленный компанией, которая его не уплатила (фирмой-однодневкой), то шансов выиграть в суде практически нет, говорит Савсерис. Дело в том, что придется доказывать должную осмотрительность при выборе контрагента. Сейчас для этого уже недостаточно формального набора документов о регистрации контрагента и т. п. По сути, нужно будет доказать реальные отношения с поставщиком, объясняет Савсерис: показать, что были деловые контакты с конкретными людьми, велась переписка, переговоры, согласовывалась текущая работа. По словам Пастухова, быть осмотрительным – означает посещать офис контрагента, его производственные объекты и склады, встречаться с его руководителями, собирать информацию и отзывы о его работе, проверять базы судебных актов.

А если добросовестная компания стала «жертвой» поставщика, который сам привлекал фирмы-однодневки для незаконной налоговой экономии, Савсерис советует ей обращаться в суд. Там надо доказывать, что компания непричастна к необоснованной налоговой выгоде. Например, в деле № А40-222736/2016 это удалось «Агрофирме «Элита». ФНС не смогла доказать, что эта компания причастна к махинациям своего поставщика и его аффилированных лиц. Перед тем как идти в суд, надо оценить перспективы по каждому эпизоду. Если истек трехлетний срок, в течение которого можно было воспользоваться вычетом, суд откажет налогоплательщику в удовлетворении заявления, приводит пример Варшавская.

В суде налогоплательщик не обязан опровергать выводы налоговых органов, говорит закон. Но на практике там нечего делать без доказательств, которые подтверждают вашу позицию. Тем более, согласно судебной практике, какие-то обстоятельства все-таки должен доказывать налогоплательщик.

Советник юрфирмы «ЮСТ» Игорь Пастухов

Если налоговый орган подтвердит «подозрительность» определенных операций, компания должна доказать осмотрительность при выборе контрагента и достоверность обстоятельств, дающих право на льготу, приводит пример Пастухов.

Как уменьшить НДС правильно

Чтобы получить вычет по НДС, бумаги нужно правильно оформить. Надо следить, чтобы реквизиты были указаны верно, проверять доверенности у подписантов и следить за достоверностью подписей. Счет-фактуры должны быть завизированы только лично. Факсимиле не допускается, даже если стороны условились об этом в договоре. «Суды считают, что оформление счет-фактур – это сфера публичных, а не частных интересов», – поясняет Пастухов. Чтобы избежать проблем с возвратом суммы налога, Варшавская рекомендует вести раздельный учет НДС по операциям, а порядок учета закрепить в учетной политике. У компании не должно быть долгов по налогам и сборам, а приобретенные товары надо обязательно использовать в налогооблагаемой деятельности. Не лишне проверять контрагентов второго и третьего звеньев. А во время камеральной налоговой проверки инспекторы могут допросить свидетелей, проверить производство и склады, предупреждает Варшавская.

Она советует заранее подготовить пояснения по таким вопросам:

- Почему суммы НДС к возмещению из бюджета больше, чем суммы к уплате?

- Почему сумма заявлена в текущем налоговом периоде, хотя это можно сделать в течение трех лет?

- Из чего складывается себестоимость товара, изготовления продукции?

Кроме корректного оформления операций, надо следить, чтобы все отношения с поставщиками были реальны, а договор заключался именно с той фирмой, от имени которой действуют менеджеры продавца, советует Савсерис. Стоит сохранять всю электронную переписку. По словам Савсериса, стоит насторожиться, если менеджеры поставщика ведут переписку с бесплатных почтовых сервисов, вам предлагают заключить договор с «операционной компанией», а руководитель избегает встречи или выглядит как подставное лицо. Чтобы не получить отказ в вычете НДС, потому что его не уплатил в бюджет поставщик, нужно контролировать менеджеров по закупкам и документировать все этапы взаимодействия с поставщиками, говорит Савсерис. «Ну и конечно, не стоит ввязываться в сомнительные схемы по хищению НДС», – прибавляет он.

Возмещение НДС

«НДС к возмещению» — это часть налога, которая образовалась у налогоплательщика по завершении налогового периода (у НДС это квартал, согласно ст. 163 НК РФ) из-за того, что суммы налоговых вычетов больше, чем рассчитанная в общем порядке сумма налога (п. 2 ст. 173 НК РФ).

В ст. 143 НК РФ закреплено, что к плательщикам налога на добавленную стоимость относят:

- компании;

- ИП;

- лиц, перевозящих товары через таможенную границу.

Перечисленные выше плательщики НДС, рассчитывая налог к уплате, вправе использовать по НДС налоговые вычеты — суммы «входного» налога, уплаченные поставщикам в составе стоимости приобретенных у них ресурсов.

Отдельно остановимся на налоговых агентах по НДС. Налогоплательщики этой категории могут осуществить вычет НДС, если работают на ОСНО, перечисляют в бюджет НДС, используют приобретенные ресурсы в облагаемой НДС деятельности и в состоянии подтвердить право на вычет соответствующими бумагами (счетами-фактурами, платежками). Исключением являются компании, которые:

- продают в России конфискованное имущество, реализуют имущество по судебному решению, реализуют клады, а также ценности, относящиеся к бесхозным, скупленным или перешедшим государству в наследство (п. 4 ст. 161 НК РФ);

- выступают посредниками при продаже продукции (услуг или работ) иностранных компаний, которые не состоят на налоговом учете в России (п. 5 ст. 161 НК РФ).

Это значит, что НДС к вычету могут принять налоговые агенты:

- если продают в России продукцию (услуги или работы), которые приобрели у иностранных компаний, не состоящих на учете в России (п. 1 ст. 161 НК РФ);

- если берут в аренду у органов госвласти или местного самоуправления объекты государственного/муниципального имущества (п. 3 ст. 161 НК РФ);

- если продают в России имущество, которое закреплено за госучреждениями или предприятиями, составляет госказну и т.п. (п. 3 ст. 161 НК РФ).

При этом налоговый агент в случае выплаты аванса за приобретаемые ресурсы может воспользоваться правом на налоговый вычет только после принятия этих ресурсов к учету и оформления первички (письмо ФНС России от 12.08.2009 № ШС-22-3/634).

Налогоплательщики на ОСНО, которые перечисляют поставщикам авансы за продукцию (услуги или работы), также могут получить налоговый вычет с предоплаты в счет грядущих поставок, но только при наличии счета-фактуры (п. 12 ст. 171 НК РФ).

Отметим, что налогоплательщики на свое усмотрение могут применить или нет вычет с аванса в рамках одного налогового периода, разделять НДС к вычету между несколькими периодами запрещено (письмо Минфина России от 22.11.2011 № 03-07-11/321).

После оприходования продукции от поставщика налогоплательщик принимает к вычету НДС из отгрузочного счета-фактуры и при этом восстанавливает НДС из авансового счета-фактуры.

При расторжении (изменении) договора с поставщиком авансовый налог, который приняли к вычету, восстанавливается в квартале прекращения (изменения) договора (п. 3 ст. 170, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Формула, как высчитать от суммы 20 % НДС:

НДС = НБ × 20 / 100,

где НБ — база по НДС;

20 — налоговая ставка в 2019 году.

Обратите внимание, что в 2018 году ставка НДС равнялась 18 %, а расчет НДС с 1 января 2019 года ведется по ставке 20 %.

В декабре 2018 года и с января 2019 года налогоплательщикам следует следить за используемыми ставками, так как НДС 20 % применим только к продукции, отгрузка которой осуществлена в 2019 году, при этом не имеет значения дата подписания договора. Если договор заключается в 2018 году, пропишите в нем налоговые ставки 18 и 20 % для включал действующую на тот момент ставку, заключите с контрагентом дополнительное соглашение, в котором укажите отгрузку по ставке налога 20 %.

Отметим, что возврат в 2019 году товара, который отгрузили в 2018 году, производится по ставке отгрузки — 18 %. При этом продавец должен представить скорректированный счет-фактуру.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Порядок возмещения НДС из бюджета

Действующим законодательством закреплены два способа, применив которые, возможно возместить НДС:

- обычный (общий) — возмещение НДС осуществляется по итогам камеральной проверки (ст. 176 НК РФ);

- заявительный — возврат налога происходит при определенных обстоятельствах до завершения камеральной проверки (ст. 176.1 НК РФ).

Обычный (общий) порядок возмещения НДС

Налогоплательщик может вернуть НДС из бюджета в случае превышения по окончании налогового периода сумм вычетов над суммой рассчитанного в общем порядке НДС (п. 2 ст. 173 НК РФ).

Возврат налога в большинстве случаев осуществляется в обычном порядке, который предполагает следующие действия (ст. 176 НК РФ):

- Налогоплательщик сдает в ИФНС декларацию по НДС и заявление на возмещение налога.

- Налоговая служба проводит камеральную проверку, в ходе которой проявляет наличие нарушений требований НК РФ и, если необходимо, запрашивает подтверждающие расчеты налогоплательщика документы.

- Если нарушений не обнаружено, в семидневный срок по завершении проверки налоговая служба принимает решение возместить НДС.

- Если в ходе проверки обнаружены нарушения, инспектор налоговой службы в течение 10 дней после проверки оформляет акт. Акт и документы, подтверждающие налоговое нарушение, в пятидневный срок вручаются налогоплательщику, у которого есть 15 дней на подачу возражений в письменной форме.

- По истечении срока подачи возражений руководитель ИФНС или его заместитель должны рассмотреть материалы проверки и решить, возмещать или нет НДС (его часть). Принятое решение в письменной форме отправляется налогоплательщику в пятидневный срок.

- Если налоговая инспекция принимает положительное решение, деньги возвращаются налогоплательщику на расчетный счет при условии, что у него нет задолженности по федеральным налогам и другим сборам. Иначе суммы автоматически будут зачтены в счет недоимок.

Отметим, что возврат НДС не позднее пяти дней с момента, как ИФНС приняла соответствующее решение, осуществляет казначейство. Если указанный срок будет нарушен, налогоплательщик получит процент за просрочку по действующей ставке рефинансирования.

Заявительный (ускоренный) порядок возмещения НДС

Возместить НДС можно не только в обычном порядке, но и в заявительном или ускоренном (ст. 176.1 НК РФ).

Ускоренным порядком могут воспользоваться не все налогоплательщики, а только попадающие в указанные ниже категории:

1. Компании и ИП, перечислившие совокупно в бюджет НДС, акцизы, налоги на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) на сумму не менее 2 млрд рублей за три календарных года, идущих перед годом реализации права ускоренного возмещения налога. Для таких налогоплательщиков заявительный порядок действует, если они существуют минимум три года на момент представления декларации.

2. Компании и ИП, которые кроме декларации по НДС, позволяющей возместить налог, представили банковскую гарантию. В данной ситуации банковская гарантия представляет собой обязательство банка заплатить за налогоплательщика возмещенный (зачтенный) ускоренным способом налог по первому требованию ИФНС, если решение о возврате (зачете) НДС отменят согласно правилам ст. 176.1 НК РФ.

Отметим, что выдается банковская гарантия только банком, соответствующим требованиям ст. 74.1 НК РФ. Такая гарантия должна действовать в течение 10 месяцев от подачи декларации по НДС, позволяющей возместить налог, а ее сумма должна быть достаточной для возврата в бюджет возмещаемого НДС. При этом банк, гарантирующий исполнение перечисленных обязательств, самостоятельно в течение суток с момента выдачи банковской гарантии уведомляет об этом факте ИФНС налогоплательщика.

3. Компании и ИП, которые выступают резидентами территории опережающего социально-экономического развития или резидентами свободного порта Владивосток и с декларацией по НДС подали договор поручительства управляющей компании. Указанный договор предусматривает, что, если в течение 15 дней с момента получения требования от ИФНС налогоплательщик не вернул в бюджет возмещенный ему НДС, возврат в полном объеме осуществит управляющая компания.

Действующим законодательством предусмотрены следующие требования к поручителям:

- это должна быть российская компания;

- общая сумма НДС, акцизов, налогов на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) составляет не менее 2 млрд рублей. Сумма перечисленных налогов считается за три года, идущих перед годом представления заявления о заключении договора поручительства;

- по действующим договорам поручительства сумма обязательств поручителя составляет не более 50 % чистых активов поручителя по состоянию на 31 декабря предшествующего года;

- поручитель не осуществляет процесс реорганизации (ликвидации);

- поручитель не находится в процессе банкротства;

- у поручителя нет задолженности по налоговым платежам.

Перечисленные выше налогоплательщики, чтобы ускоренно возместить НДС, должны в пятидневный срок после представления декларации подать в ИФНС заявление.

Получив заявление, налоговый орган имеет пять дней, чтобы проверить права налогоплательщика на возмещение НДС заявительным способом и наличие у него недоимок по налогам. По окончании этого срока выносится решение о возврате налога в ускоренном порядке или об отказе возместить налог. В течение пяти дней ИФНС должна сообщить налогоплательщику свое решение.

Если решение положительное, то на следующий рабочий день после его принятия ИФНС направляет в казначейство поручение возместить налогоплательщику налог по указанным реквизитам. У казначейства есть пять дней на выполнение поручения. В случае задержки налогоплательщику положена компенсация в виде процентов, рассчитываемых исходя из действующей ставки рефинансирования за каждый просроченный день.

Если по итогам проверки нарушения не обнаружены и если налогоплательщик с декларацией представлял банковскую гарантию, ИФНС в семидневный срок направит соответствующее решение налогоплательщику, а на следующий день — заявление в банк об освобождении от обязательств по банковской гарантии. В ситуации с договором поручительства ситуация аналогична.

Если налогоплательщик получил отказ в возврате НДС ускоренным способом, ИФНС проводит камеральную проверку в порядке и в сроки, прописанные в ст. 176 НК РФ. По итогам проверки составляется акт, его вместе с возражениями налогоплательщика, при наличии таковых, рассматривает руководитель ИФНС или его заместитель, который в пятидневный срок направляет письменную форму принятого решения налогоплательщику. Одновременно с решением налогоплательщик получает требование вернуть возмещенный ускоренным способом НДС и проценты на сумму возмещения в размере двойной ставки рефинансирования.

Причины, по которым налоговый орган может отказать в возврате НДС

Как говорилось ранее, чтобы вернуть НДС, налогоплательщик должен применять ОСНО, перечислять в бюджет НДС и иметь подтверждающие документы на «входящий» и «исходящий» налог.

Возмещение НДС из бюджета напрямую связано с суммами налоговых вычетов, потому компании и ИП должны следить за безопасной долей вычетов по НДС. Что это за доля? В общем виде она представляет собой максимально допустимый процент налога, который налогоплательщики могут вернуть из бюджета, не рискуя привлечь внимание проверяющих. Этот процент определяет ФНС и публикует на официальном портале nalog.ru в ежегодном отчете по форме 1-НДС.

По информации ФНС в IV квартале 2018 года безопасный вычет по НДС составлял 86,9 %. По итогам I квартала 2019 года в среднем по стране процент увеличился до 89,2 %.

Компании или ИП, чтобы не ошибиться с суммой возмещения НДС в 2019 году и правильно посчитать долю вычетов по НДС, нужно использовать декларацию по форме КНД 1151001 (применяется с 2019 года) и следующую формулу:

Доля вычетов по НДС налогоплательщика = Сумма заявленного вычета по НДС (стр. 190 разд. 3 декларации) / Сумма НДС к уплате с учетом восстановленных сумм (стр. 118 разд. 3 декларации).

Пример. ООО «Солнышко» за I квартал 2019 года реализовало продукции на общую сумму 250 000 руб. (в т. ч. НДС — 41 667 руб.). Закупочная цена продукции составляла 195 000 руб. (в т. ч. НДС — 32 500 руб.). Указанные операции отразятся в учете компании так:

| Корреспонденция счетов | Сумма, руб. | Описание операции | |

|---|---|---|---|

| Дт | Кт | ||

| 41 | 60 | 162 500 | Приобретение продукции для перепродажи |

| 19 | 60 | 32 500 | Учтен НДС с приобретенной продукции |

| 68 | 19 | 32 500 | Входящий НДС принят к вычету |

| 62 | 90 | 250 000 | Реализована продукция |

| 90 | 68 | 41 667 | Начислен НДС с реализованной продукции |

Из приведенных данных следует, что к уплате останется НДС в сумме 9 167 руб.

Сумма налога к вычету: 32 500 / 41 667 = 78 %.

Итого к вычету заявлено 78 % налога, при том что допустимая величина на I квартал 2019 года равна 89,2 %. Значит, поводов для беспокойства у компании нет.

Кроме общероссийской доли безопасного вычета, ФНС представляет информацию по регионам. Для конкретного региона рассчитать безопасную долю вычетов по НДС можно по формуле:

Доля вычета по НДС по конкретному региону = Сумма вычетов по региону (стр. 210 формы 1-НДС по региону) / Налог к начислению (стр. 110 формы 1-НДС по региону).

Отметим, что указанная формула вычета НДС применима только по отношению к налогоплательщикам, которые не занимаются экспортом.

Пример. ООО «Ястреб» зарегистрировано в Ростовской области. По итогам 2018 года компания должна перечислить в бюджет с учетом восстановленного НДС 110 тыс. руб. Налоговый вычет за этот же период равен 98 тыс. руб. Каков размер доли вычета НДС за IV квартал 2018 года для компании?

Подставив в формулу известные данные, получим:

98 000 / 110 000 = 89,09 %

По НДС безопасный вычет на IV квартал 2019 года для Ростовской области составил 92,02 %. Отсюда следует, что компания не превысила допустимый порог и не оказалась в зоне налогового риска.

Что делать, если доля вычета все-таки превысила порог безопасности? Сразу отметим, что при рассмотрении налогоплательщиков в качестве потенциальных объектов проверок налоговая инспекция использует ряд критериев. И безопасная доля вычетов по НДС только один из них. Поэтому выход за установленные рамки не означает автоматическое попадание в план проверок. Как и точное попадание в безопасную зону не гарантирует, что налогоплательщик не привлечет внимание ИФНС по другим критериям.

Если говорить о компаниях, которые возмещают НДС при экспорте продукции, то здесь действует особый порядок для налогоплательщиков, вывозящих сырьевую и несырьевую продукцию: делают вычет НДС по-разному и в различные периоды.

При экспорте несырьевой продукции вычет НДС не зависит от подтверждения ставки по налогу и отражается в декларации после принятия продукции на учет и получения счета-фактуры.

Компании — экспортеры сырьевой продукции заявляют вычет НДС в декларации, составленной за период, в котором собраны подтверждающие экспорт документы (ст. 165 НК РФ).

Возврат НДС для юридических лиц

Возврат НДС из бюджета — это законная операция. Право на возврат закреплено в ст. 176 НК РФ. Воспользоваться им можно в трех ситуациях.

Ситуация 1. Переплата по НДС

Ошибка в платежке — и вот переплата по налогу. В переплате нет ничего плохого. Ее можно оставить в бюджете, чтобы в следующем периоде заплатить чуть меньше. А можно оформить зачет НДС в счет другого налога, штрафа или пени. Об этом мы подробно рассказали в статье «Зачет НДС».

Переплату проще зачесть, чем вернуть. Но если оборотных средств не хватает, компании возвращают переплаченный НДС.

Ситуация 2. Входящий НДС превышает исходящий

НДС — это разница между исходящим и входящим налогом. В стандартной ситуации исходящий НДС больше входящего, поэтому по итогам квартала всегда есть сумма для уплаты в бюджет.

Это связано с тем, что исходящий НДС вы начисляете на продажные цены, а входящий НДС считается с закупочных цен. НДС потому и называется налогом на добавленную стоимость, что вы платите его именно с созданной прибыли или наценки.

Но иногда входящий НДС превышает исходящий. Закон разрешает вернуть часть входящего налога.

Важно! В практике есть понятие «безопасной доли» вычетов по НДС. Налоговая чаще проверяет тех, кто заявляет вычетов больше, чем сумму налога к уплате. Поэтому будьте готовы к требованиям налоговой о предоставлении пояснений. Об этом мы подробно рассказали в статье «Безопасная доля вычетов по НДС».

Ситуация 3. Экспорт товаров

При экспорте товаров можно подтвердить НДС по ставке 0 % (ст. 165 НК РФ). Получается, исходящего НДС у вас не будет. А вот весь входящий НДС по экспортной операции, например, за покупку сырья или услуг можно принять к вычету.

Кто может вернуть НДС из бюджета

Превышение суммы входящего НДС над исходящим или продажа товаров на экспорт — не залог возврата НДС. Соблюдайте требования:

- правом на возврат НДС могут пользоваться только его плательщики. Компании на спецрежимах в стандартных условиях не претендуют на возврат налога. Если спецрежимник — налоговый агент, то оформить вычет он может (п. 3 ст. 171 НК РФ);

- приобретенный ТМЦ, за покупку которого предъявлен входящий НДС, используют в коммерческой деятельности и именно в той ее части, которая подпадает под обложение НДС;

- все покупки отражены в бухгалтерском учете и на них получены верно оформленные счета-фактуры.

Порядок возврата НДС из бюджета

Если вы возвращаете переплату по НДС, которая возникла из-за ошибки в платежке, достаточно подать заявление на возврат. В остальных ситуациях придерживайтесь следующего алгоритма.

Шаг 1. Подаем декларацию по НДС

При превышении входящего НДС над исходящим, подайте декларацию с суммой налога к возмещению и заявление о возврате налога. Используйте форму из Приложения 8 к Приказу ФНС РФ № ММВ-7-8/182@.

У экспортеров порядок сложнее. В декларации отразите сумму налога к возмещению и все экспортные операции по ставке 0 %, если они были.

Кроме декларации сдайте документы, подтверждающие право на применение ставки 0 %. Порядок подтверждения ставки 0 % приведен в ст. 165 НК РФ. Нужно доказать, что товар действительно был вывезен за границу и продан иностранному лицу. Приготовьте контракты, таможенные декларации, транспортные накладные и т.д.

Документы нужно собрать за 180 дней. Если не успели, заплатите налог по стандартной ставке. После уплаты можно продолжить сбор документов и подать уточненную декларацию со ставкой 0 %.

Также понадобится заявление на возврат НДС.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Шаг 2. Ожидаем результат камеральной проверки

Далее декларация будет проходить камеральную проверку. Стандартный срок проверки — 2 месяца (ст. 88 НК РФ). Но с октября 2020 года для добросовестных плательщиков этот срок ускорили до 1 месяца (Письмо ФНС № ЕД-20-15/129@ от 06.10.2020). У налоговой есть право продлить проверку декларации до 3 месяцев.

После проведения проверки налоговая определит, есть ли у вас право на возмещение. Решение по камералке можно оспорить в течение месяца со дня получения акта проверки (ст. 100 НК РФ).

Возражения налоговая рассматривает до 10 рабочих дней. По итогам повторного рассмотрения она решит в каком объеме возмещать налог — полностью или частично, а также решит, стоит ли привлекать вас к ответственности. Свой вердикт ИФНС сообщит в течение 5 рабочих дней.

Шаг 3. Получаем деньги

Если декларация успешно прошла проверку, налоговая в течение 7 рабочих дней обязана сообщить решение о возврате НДС. Вам могут вернуть либо всю запрошенную сумму, либо ее часть. Например, если есть неустойки по налогам, штрафам или пеням, то налоговая сначала закроет их, а остаток НДС перечислит вам.

Важно! Если НДС к возврату не хватит на погашение неустоек, штрафов и пеней, остаток задолженности обязаны закрыть вы.

После принятия решения налоговая в течение дня направляет поручение на возврат налога в казначейство. Казначейство переводит вам деньги в течение 5 рабочих дней. Итого срок возврата НДС без учета срока проверки декларации составит 12 рабочих дней.

Важно! Если заявление на возврат вы подали уже после проведения налоговой проверки, а не сразу вместе с декларацией, то срок возврата денег увеличится до месяца.

Шаг 4. Предъявляем проценты налоговой

Если налог не вернут за 12 рабочих дней или месяц, на сумму невозвращенного вовремя НДС можно предъявить штрафные проценты исходя из ставки ЦБ РФ (п. 10 ст. 176 НК РФ). Начисляются проценты по день фактического возврата.

Ускоренный возврат НДС

Возврат НДС — длительный процесс. Но законом предусмотрен ускоренный порядок возмещения налога (ст. 176.1 НК РФ). В таком случае возврат денег займет не 2 месяца и 12 дней, а всего лишь 15:

- 5 дней на подачу заявления в ускоренном порядке;

- 5 дней на принятие налоговиками решения;

- 5 дней на перечисление денег.

К сожалению, такой порядок доступен не всем. Прибегнуть к нему могут:

- налогоплательщики, которые за три года до подачи заявления уплатили НДС на сумму более 2 млрд рублей;

- налогоплательщики, которые вместе с декларацией предоставили поручительство третьего лица или банковскую гарантию с обязательством банка уплатить излишне перечисленный налог за налогоплательщика;

- налогоплательщики — резиденты ТОСЭР (территорий опережающего развития), которые предоставили поручительство управляющей компании, и так далее (п. 2 ст. 176.1 НК РФ).

Сроки на возврат НДС

Вернуть НДС можно в течение 3 лет. Дата начала срока зависит от ситуации:

- переплата налога — срок идет со дня, когда налог был излишне уплачен;

- сумма вычетов превысила начисленный НДС или вы заявили экспортный НДС 0 % — срок идет с окончания квартала, в котором возникло право на возмещение.

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет НДС по всем ставкам. Сервис автоматически формирует и проверяет декларацию по налогу и помогает избежать переплат. Также Бухгалтерия помогает в расчетах с сотрудниками, бухгалтерском учете, сдаче отчетности, проверке контрагентов и много другом. Всем новичкам мы дарим бесплатный пробный период на 14 дней

По итогам налогового периода сумма вычетов по НДС может превысить налог к уплате. В такой ситуации компания имеет право вернуть часть денег из бюджета. Расскажем, как происходит возврат, в какие сроки и какие документы нужно собрать.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

Как возвращается НДС: схема возврата (возмещения)

Возврат НДС – процедура его прописана в НК РФ, а также в разъясняющих письмах ведомства или Минфина. Сумма налога к возврату формируется в случае превышения суммы вычетов над суммой НДС, начисленного по реализации, за налоговый период. Основные этапы и нюансы НДС к возврату рассмотрены в нашей статье. А еще в ней вы найдете пошаговую инструкцию по возмещению НДС.

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2020 – 2021 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2020 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение одного месяца (в рамках пилотного проекта), но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение одного месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о возмещении НДС (полностью или частично) и решение о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

ВАЖНО! Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, налогам различных уровней бюджета и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ. Не забывайте, что для возврата налога нужно подать соответствующее заявление (вместе с декларацией или позднее).

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12-го дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Пример расчета процентов за несвоевременный возврат НДС смотрите в Готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе К+. Сверьтесь со своими расчетами, чтобы не допустить ошибок.

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом, проценты за задержку с возврата излишне уплаченного налога ИФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений. » от 23.11.2020 №374-ФЗ).

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

- Налоговый кодекс РФ

- Постановление Пленума ВАС РФ от 30.07.2013 N 57

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.