Акт на списание материалов в 1С

Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход – составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

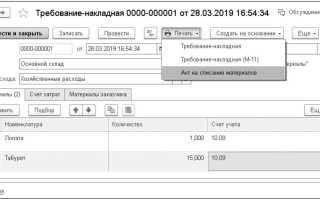

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад – Требование-накладная или Производство – Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать – Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное – Учетная политика – Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов – при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца – при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Акт на списание материалов — правильный образец 2022

Образец акта на списание материалов 2022 года компании разрабатывают самостоятельно, но с учетом обязательных реквизитов для первичных документов. Дело в том, что по оформленному акту бухгалтер будет списывать расходы. Например, при формировании себестоимости продукции, если списание было в производство.

Мне нравится 3

Не нравится

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице.

Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Какие обязательные реквизиты включить в документ при заполнении

Акт на списание материалов должен содержать обязательные реквизиты первичного документа. Разберем, что это за сведения.

К обязательным реквизитам документа по Федеральному закону от 06.12.2011 № 402-ФЗ относятся:

- наименование и дата составления документа

- название организации

- содержание хозяйственной операции и величина ее измерения (например, основанием может быть передача материалов и сырья со склада в производство или на строительство)

- указание должностей и инициалов лиц, совершивших операцию, их подписи.

Бланк самостоятельно разработанного первичного документа компания утверждает отдельным приказом руководителя или приводит в приложении к учетной политике.

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать – тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы.

Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается.

Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы. Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя.

Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт. После этого он подается на подпись руководителю организации.

Акт на списание основных средств – образец заполнения

Акт списания основных средств – образец заполнения и бланк можно скачать на нашем сайте – отражает процесс снятия ОС с учета в организации. Как правильно оформить акт на списание актива или группы средств? Каковы нюансы оформления документа при списании автомобиля? В этой статье вы узнаете ответы на эти и другие вопросы, а также ознакомитесь с примерами правильного заполнения акта.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2008.

- Дата начала эксплуатирования — 21.07.2008.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации – 131 мес.

- Период эксплуатации — с 21.07.2008 до 21.02.2020 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей».

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Заполненный образец акта списания основных средств смотрите ниже:

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2020 № 2).

Приказом директора от 26.02.2020 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2020 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2020 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2020 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2020 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2020 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2020 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2020 № 2 составлен на основании:

- инвентарных карточек по принтерам;

- акта инвентаризации от 29.03.2020;

- акта купли-продажи принтеров от 05.04.2020 № 12.

Заполненный образец акта выложен ниже:

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Как составить образец акта списания материальных ценностей

Акт о списании материальных запасов — это документ, которым сопровождается перемещение и утилизация ТМЦ.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируется ФСБУ 5/2019 «Запасы», утвержденным Приказом Минфина от 15.11.2019 № 180н.

При возникновении необходимости и достаточных оснований ТМЦ организация вправе списать. Причины списания материальных ценностей различны:

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация вправе разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — продукция, производство которой не завершено, не получившая потребительских свойств в соответствии с ее назначением, то есть находящаяся в стадии производства;

- готовая продукция — результат производственного процесса, который реализуется без дополнительных затрат, прошедший все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Инициирует процесс как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая действует как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Эксперты КонсультантПлюс разобрали, как списать материалы, товары и пр. Используйте эти инструкции бесплатно.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, и содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который требуется списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, его вправе привлечь к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания устанавливается в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не меняется в процессе работы. Иногда акт составляется в присутствии сторонних организаций: при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация вправе разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

Компании вправе использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма ОКУД 0504143, образец акта на списание ТМЦ

Форма 0504230, акт о списании материальных ценностей

Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта

Рассмотрим заполнение документа по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта является датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии и причину. При внутреннем перемещении организация осуществляет отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Шаг 4. Заполняем таблицу, в которой указываются наименование материалов, цена и причина списания материалов, в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учете. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Подводим итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать, с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Компания вправе как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае применяются следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах используют карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.

Отражение в учете

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

Дебет Кредит Описание операции 20 10 Отпуск в производство 23 (25, 26) 10 Списание во вспомогательное производство или для хозяйственных нужд 94 10 Применяется в случае порчи или хищения ТМЦ 99 10 Используется при выбытии МПЗ вследствие стихийных бедствий 91.2 10 Отражение безвозмездной передачи материалов При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Хранение и ответственность

Члены комиссии отвечают за правильность проведения проверки товарно-материальных ценностей, обоснованность признания необходимости списания (на основании порчи имущества вследствие износа или повреждения, убыли или утраты и т. д.). Также комиссия несет ответственность за правильность составления документации: не только акта, но и других бланков. Сотрудники компании не вправе списывать запасы или иное имущество организации без надлежащим образом установленных оснований. В противном случае материально ответственное за сохранность имущества лицо может быть привлечено к ответственности в границах, которые установлены его договором об индивидуальной материальной ответственности.

Акт о списании составляется в двух экземплярах и хранится как в бухгалтерии (в архиве организации), так и у материально ответственного лица. Минимальный срок хранения — 5 лет.

Правильное и своевременное составление акта избавит организацию и материально ответственных лиц от проблем при проверках.

Вам в помощь образцы, бланки для скачивания

Скачать образец акта списания материальных ценностей, пришедших в негодность в связи с истечением срока хранения

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность – правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Акт списания – образец на 2021 год

Акт списания – образец его пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ. Рассмотрим порядок заполнения документа и приведем его образец.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

ВНИМАНИЕ! С 2021 года все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Скачать бланк акта на списание материалов можно бесплатно, кликнув по картинке ниже:

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.