Кассовый чек в 2021 году: что нужно знать бизнесу

Использовать онлайн-кассу при расчетах с физлицами без статуса ИП и выдавать чеки за товары, работы и услуги покупателю должны практически все ИП и компании. Чтобы чек был оформлен по правилам, нужно вписать корректные реквизиты и прописать наименование товаров.

Рассказываем, как это сделать и какие штрафы ждут бизнес, если печатать чеки с ошибками.

Какие реквизиты должны быть в кассовом чеке

Вся информация в чеке размещается блоками: например, сведения о продавце, сведения о кассе и другие. Всего 8 блоков.

Разберемся, какие реквизиты должны быть в каждом блоке, и что они означают.

Блок 1. Сведения о владельце кассы

| Реквизиты | Что значат |

|---|---|

| Наименование и ИНН юрлица или ФИО и ИНН индивидуального предпринимателя | Например, индивидуальный предприниматель Сергеев Сергей Анатольевич |

Блок 2. Сведения о кассе

| Реквизиты | Что значат |

|---|---|

| Регистрационный, заводской номер ККТ и номер фискального накопителя — ФН | Регистрационный номер кассы указан в карточке регистрации ККТ |

Заводской номер кассы указан в паспорте или внизу корпуса

Блок 3. Служебные сведения о чеке

| Реквизиты | Что значат |

|---|---|

| Наименование документа, дата и время формирования чека, номер смены, номер чека за смену | Кассовый чек 3466 0325/010/032 20.09.2021 19:38 |

Блок 4. Информация о кассире

| Реквизиты | Что значат |

|---|---|

| Должность, ФИО кассира, его ИНН, если есть | Сведения о сотруднике, который принял оплату от покупателя. При продаже через вендинговые автоматы и при оплате через интернет эти данные не указываются |

Блок 5. Информация о проданных товарах, работах, услугах

| Реквизиты | Что значат |

|---|---|

| Наименование товаров, работ или услуг | Указывают наименование каждого товара, работы или услуги |

| Количество товаров, работ или услуг | По каждому наименованию |

| Цена за единицу товара, работы, услуги с учетом скидок и наценок | В чеке должна быть цена с учетом скидок и наценок. Скидка рассчитывается в кассовой программе, передается на кассу и печатается в чеке |

| Признак предмета расчета | Указывают одно из значений: товар, подакцизный товар, работа, услуга, ставка игры, выигрыш, лотерейный билет, выигрыш лотереи, платеж или выплата, агентское вознаграждение |

Блок 6. Информация о суммах продаж, НДС и способах расчета

| Реквизиты | Что значат |

|---|---|

| Признак расчета | Бывают такие признаки расчета: |

— сумма по чеку предоплатой — зачетом аванса и предыдущих платежей, если они были;

— сумма по чеку встречным представлением.

Например, обмен товара на такой же, когда расчета деньгами между сторонами нет;

— сумма по чеку постоплатой — например, в кредит.

Блок 7. Информация о покупателе

| Реквизиты | Что значат |

|---|---|

| Номер телефона либо адрес электронной почты покупателя | Эту информацию указывают, если: |

Блок 8. QR-код

| Реквизиты | Что значат |

|---|---|

| QR-код | Код содержит реквизиты проверки кассового чека: дату и время расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер ФН, фискальный признак документа |

Реквизиты в блоках «Сведения о кассе» и «Сведения о владельце кассы» вбивают один раз — при регистрации онлайн-кассы. Эти данные берут в карточке регистрации ККТ, которая хранится в личном кабинете налогоплательщика на сайте налоговой.

Требования к наименованию товаров, работ, услуг в чеках с 2021 года

Компании и ИП при расчетах с покупателями должны вбивать в чек номенклатуру — наименование товаров, работ или услуг и их количество. Описывать покупки нужно детально, чтобы клиент мог однозначно понять, за что именно он заплатил: «Молоко Коровкино, 1 л», «Филе курицы охл. 0,5 кг». Наименования «Молоко» или «Филе» недостаточно, так покупателю сложно идентифицировать покупку в чеке.

До 1 февраля 2021 года ИП на спецрежимах могли обойтись без подробностей и указывать в чеке только сумму покупки. Но сейчас этих послаблений нет.

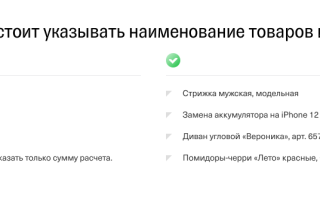

Примеры, как стоит и не стоит указывать наименование товаров и услуг в чеке:

Нет жестких правил, как указывать название товара в чеке, но есть несколько общих требований.

По наименованию один товар должен отличаться от другого. Название товара должно быть максимально понятным, чтобы покупатель мог проверить свою покупку по чеку.

Например, магазин продает сливочное масло. Если других подобных товаров в магазине нет, можно указать в наименовании «Сливочное масло». Но если есть масло других производителей, разного веса, оно продается по разным ценам, то различия нужно указать в чеке. Это может выглядеть так: «Сливочное масло «Вологодское» 82% жирности 180 г».

Наименование товара должно быть не длиннее 128 символов без пробелов. Иначе оно будет обрезаться при передаче в налоговую. Если наименование превышает 128 символов, его можно сократить. Но покупателю все равно должно быть понятно, где какой продукт в чеке.

Если в момент оплаты наименование товара пока неизвестно, в чеке нужно указать признак способа расчета «Аванс». Например, клиент оплачивает обучение заранее и еще непонятно, какие конкретно услуги ему будут оказаны. Когда товар и количество товара станут известны, пробивается второй чек со способом расчета «Полный расчет».

Найти наименование товара, работ или услуг можно в справочниках: Общероссийском классификаторе продукции по видам экономической деятельности и Техническом регламенте таможенного союза для маркированных товаров.

В этих справочниках есть названия групп товаров и услуг, которые помогут определиться, из каких слов должно состоять наименование.

Кому не надо указывать название товара в чеке

Продавцы, которые не обязаны применять ККТ, могут не соблюдать правила заполнения чека.

В частности, к ним относятся:

- самозанятые;

- те, кто продает товары на розничных ярмарках с открытых прилавков, при продаже бумажной периодики, разносной торговле непродовольственными товарами, продаже в киосках мороженого, разливных безалкогольных напитков, молока;

- те, кто работает в удаленных областях.

Остальные ИП и компании должны указывать в кассовом чеке наименование товара, его количество и цену. Без этих реквизитов документ будет считаться неправильным.

Как создать базу товаров в кассе

Способ создания базы товаров зависит от кассовой программы, количества товаров и услуг у продавца. Всего их три:

- Вбивать название товаров вручную.

- Загружать файлы с наименованиями.

- Загружать наименования из электронных накладных.

Вбивать номенклатуру товаров вручную. Подходит, если вы торгуете небольшим ассортиментом товаров или оказываете ограниченный набор услуг — до 500 наименований. Товары или услуги заносятся вручную — либо в кассу, либо в учетный сервис. Брать данные можно из справочника товаров или с этикетки.

Загружать файлы с названиями в кассу или в учетную систему. Подойдет тем, у кого большой перечень товаров — более 500 наименований.

Номенклатуру можно взять:

- у бухгалтера — он выгрузит файл с названиями товаров из бухгалтерской программы;

- у поставщиков — они пришлют прайсы товаров, которые заказываете. Нужно загрузить в учетную систему прайс в формате Excel. На его основе сервис создает карточки товаров — так заполняется номенклатура.

Загружать названия товаров из электронных накладных. Этот способ подойдет тем, у кого в продаже маркированные товары или алкоголь. Современные кассовые сервисы интегрированы с ЭДО и ЕГАИС. Когда поступит электронная накладная, сервис распознает новую позицию, автоматически заведет на нее карточку и поставит на баланс.

Когда база товаров в кассе создана, можно вносить наименование в чек при продаже.

Кто и как должен заносить наименование товара в чек

Номенклатуру в чеке указывает кассир: все необходимые реквизиты кассового чека занесены в кассу при регистрации, нужно вводить только наименование товара, его количество, цену.

Внести товар в чек можно такими способами:

- Сканирование штрихкода — нужен сканер, а товар в базе должен быть со штрихкодом.

- Поиск по наименованию товара — если в кассе есть умный поиск. Достаточно ввести несколько первых букв, и касса найдет нужное наименование.

- Поиск в избранных товарах на экране онлайн-кассы — если вынести на панель самые популярные товары, при выборе соответствующей позиции касса внесет ее в чек.

- Голосовой поиск товара — работает на мобильных устройствах при использовании кассового приложения.

Когда кассир внес в чек наименование товара, останется указать количество товара и цену. Касса подсчитывает итоговую сумму чека.

Особенности чеков для отдельных видов деятельности

Разберемся, как печатать чеки в разных ситуациях:

- при оплате агентского вознаграждения;

- при продаже туристических туров;

- при внесении предоплаты;

- при продаже маркированных товаров.

Чеки за агентское вознаграждение. Нужно настроить кассу по агентской схеме — как именно это сделать, посмотрите в инструкции вашей ККТ, в разных моделях процесс может отличаться.

Такую кассу можно использовать и для продажи собственных товаров, работ, услуг, и для услуг, которые принадлежат принципалу. Это тот, кто поручает агенту совершать сделку от своего имени и за свой счет.

У агента в чеке должен быть дополнительный реквизит. Он зависит от формата фискальных данных, с которыми работает агент. Для ФФД 1.05 и для ФФД 1.1 правило такое:

- если собственных товаров, работ или услуг в чеке нет, указываем признак агента;

- если чек смешанный, указываем признак агента по предмету расчета к каждой позиции принципала.

При ФФД 1.2 признака агента нет вообще. Там всегда надо заполнять признак агента по предмету расчета, даже когда чек смешанный.

Если компания ставит в чеке признак агента, налоговая определяет, что итоговая сумма в чеке — это выручка принципала, а не агента. Поэтому выделять в чеке сумму вознаграждения агента не обязательно: его платит не клиент, а принципал.

Чеки турагентств. Турагентства настраивают кассу по агентской схеме. Чтобы печатать чеки с подробной номенклатурой, можно создать каталог с наименованиями для каждого вида услуг: подбор тура, оформление визы и так далее. Если услуги подробно описаны в договоре, его номер можно добавить в чек: «Продажа путевки по договору от 08.09.2021 № 115».

Чеки за предоплату. Чек на услугу должен выбить тот, кто ее оказал. Агенту достаточно пробить у себя предоплату. То есть у агента никогда не будет чеков на зачет аванса или предоплаты в случае с работами или услугами. А вот с товарами такое может быть — тогда чек на зачет предоплаты агент пробивает в момент передачи товара покупателю.

Если в чеке указано наименование услуги — «Продажа по договору № 115 от 08.09.2021», а все изменения по услуге будете фиксировать в приложении к договору, можно не перечислять, за что именно клиент внес предоплату, и оформить расчеты так:

- «Предоплата 100%» — если клиент внес полную предоплату;

- «Предоплата» — если клиент внес частичную предоплату.

Чеки при продаже маркированных товаров. Чек при продаже розничной маркированной продукции должен содержать реквизит «Код товара».

В бумажном чеке в строке «Код товара» будет стоять значение «М», а в электронной — код маркировки.

ОФД отправит чек с кодом товара в «Честный Знак». Без кода товара данные о продаже передавать нельзя. По нему оператор маркировки понимает, что товар продан, а уникальный код выводят из оборота. У некоторых продавцов до 20.04.2021 реквизита могло не быть — например, у интернет-магазинов.

Штрафы за ошибки в чеках

За ошибки в чеках можно получить предупреждение или штраф:

- для ИП или руководителя ООО — от 1500 до 3000 ₽;

- для организаций — от 5000 до 10 000 ₽.

Налоговая обращает внимание на реквизиты чека, например, при контрольной закупке или по жалобам покупателей, поэтому требования закона необходимо соблюдать.

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Ответственность за нарушение правил валютного контроля

За несоблюдение сроков и правил при прохождении валютного контроля можно получить штраф. Иногда он может быть больше суммы контракта. В статье — как защитить свой бизнес от штрафов.

Как выбрать название для компании , чтобы не попасть в суд

Юрист поможет выбрать безопасное с точки зрения закона название для бренда. Если имя и логотип уже есть — подскажет, как их доработать, чтобы не получить претензий от других правообладателей или госорганов.

Как оформить чек коррекции

Чек коррекции поможет избежать штрафа в случае ошибочной операции или если забыли выбить чек по кассе в момент продажи или возврата

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Обязательные реквизиты кассового чека и БСО в 2021 году

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2022 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров — с 1 февраля 2021 года это обязательно для ИП на ПСН, УСН, ЕСХН. Для этого необходима кассовая программа, которая это умеет. Наше бесплатное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Зарегистрируйтесь в сервисе управления торговлей МойСклад, и наши консультанты помогут с переходом на новый порядок.

- Проконсультируем по новой редакции закона 54-ФЗ

Нужна ли вам онлайн-касса и какая? Есть ли у вас отсрочка и на какой срок? Как зарегистрировать новую кассу в налоговой? Для чего понадобится КЭП? Что делать, если у вас интернет-магазин? - Поможем подобрать онлайн-кассу под ваши задачи

В реестре сейчас 63 модели — какую выбрать. Что делать со старой кассой? Можно ли ее доработать до соответствия новым правилам? Где взять комплект модернизации? - Порекомендуем оператора фискальных данных (ОФД)

Сейчас уже работают пять операторов — к какому подключиться? Проходят ли акции на бесплатное подключение? Что нужно, чтобы заключить договор с ОФД? - Настроим под вас кассовую программу

Проведем онлайн-демо, обучим работе с программой. Поможем подключить фискальный регистратор, занести или импортировать товары. Реализуем ваши рабочие процессы в программе.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2022 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» – название магазина.

- «Кассовый чек» – название документа.

- Приход – признак расчета.

- «Морковь» – номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2021 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2021 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

Реквизиты нового кассового чека

Статья 4.7. Требования к кассовому чеку и бланку строгой отчетности

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях – адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах – наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети “Интернет” – адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя – пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) – приход, возврат покупателю (клиенту) средств, полученных от него, – возврат прихода, выдача средств покупателю (клиенту) – расход, получение средств от покупателя (клиента), выданных ему, – возврат расхода);

До 01.02.2021 индивидуальные предприниматели (кроме реализующих подакцизные товары), применяющие ПСН, УСН, ЕНВД, ЕСХН могут не указывать в кассовых чеках и БСО наименование товара (работы, услуги) и его количество (ФЗ от 03.07.2016 N 290-ФЗ).

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети “Интернет”);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети “Интернет”, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети “Интернет”, на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом – восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ “О деятельности по приему платежей физических лиц, осуществляемой платежными агентами”, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ “О национальной платежной системе”, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого физическим лицом (покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности – “код товара”, определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента – физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит “признак предмета расчета”, значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Обязательные реквизиты кассового чека и БСО в 2021 году

Федеральный закон 54-ФЗ регулирует применение контрольно-кассовой техники. Реквизиты кассового чека и бланка строгой отчётности заполняются в соответствии с этим документом.

В этой статье мы разберёмся, какие реквизиты кассового чека и БСО в 2021 году обязательны к заполнению.

Обязательные реквизиты кассового чека в 2021 году

Кассовый чек — это первичный учётный документ, отпечатанный с применением онлайн-кассы (ККТ нового формата). Чек может быть не только в печатном виде, но и в электронном, однако он обязательно должен содержать сведения о произведённом расчёте и соответствовать требованиям.

С 1 января 2021 года в кассовом чеке стало обязательным указание системы налогообложения, которая используется во время расчёта. А с 1 февраля 2021 года для индивидуальных предпринимателей, которые используют спецрежимы ПСН, УСН и ЕСХН, стало обязательным указание наименования товара.

Обязательные реквизиты указаны в ст. 4.7 54-ФЗ:

порядковый номер за смену;

дата, время и адрес осуществления расчёта;

наименование организации-пользователя или фамилия, имя, отчество индивидуального предпринимателя-пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчёте система налогообложения;

наименование товаров, работ, услуг;

сумма расчёта с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

должность и фамилия лица, осуществившего расчёт с клиентом;

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа, где можно проверить факт записи этого расчёта и подлинности фискального признака;

абонентский номер либо адрес электронной почты клиента в случае передачи ему кассового чека в электронной форме;

адрес электронной почты отправителя кассового чека в случае передачи клиенту документа в электронной форме;

порядковый номер фискального документа;

фискальный признак сообщения;

В кассовый чек могут быть внесены дополнительные реквизиты с учётом сферы деятельности, в которой проводятся расчёты. Также уполномоченный орган может определять, какие реквизиты могут не указываться в документе.

Обязательные реквизиты БСО в 2021 году

Бланк строгой отчётности — это альтернатива кассовому чеку, которая не нарушает требования законодательства РФ. Согласно объяснению, данному в ст. 1.1 54-ФЗ, БСО приравнивается к кассовому чеку и, как и чек, он может быть отпечатан или создан в электронном формате. В бланке в обязательном порядке должны присутствовать сведения о расчёте, которые и подтверждают его осуществление.

Реквизиты бланка строгой отчётности не отличаются от тех, что обязательно должны присутствовать в кассовом чеке. Об этом сказано в п.1 ст. 4.7 54-ФЗ. И также БСО могут быть дополнены другими реквизитами, если того требует вид деятельности.

Контроль над использованием БСО

Использовать бланки строгой отчётности, отпечатанные в типографии могут лишь те, кто освобождён от применения онлайн-кассы. В остальных случаях, как и кассовые чеки, БСО должны быть отпечатаны с применением ККТ нового типа.

Контроль над использованием бланков строгой отчётности осуществляет уполномоченный орган, в данном случае ФНС. Сразу после формирования БСО, данные поступают в налоговую службу, а у налогоплательщика они хранятся на фискальном накопителе.

Штрафы за невыдачу БСО

Нарушения законодательства касательно выдачи бланков строгой отчётности считаются административными и влекут за собой предупреждение или наложение штрафов. Предусмотрены следующие наказания (в соответствии со ст. 14.5 КоАП РФ):

за невыдачу БСО на должностных лиц накладывается штраф в размере 2 тысяч рублей, на юридических лиц — в размере 10 тысяч рублей;

за неприменение онлайн-кассы на должностных лиц накладывается штраф в размере от 25% до 50% суммы расчёта, но не менее 10 тысяч рублей, на юридических лиц — от 75% до 100% суммы расчёта, но не менее 30 тысяч рублей.

Повторное нарушение (при сумме выручки без чека или БСО более 1 млн рублей) влечёт за собой приостановку деятельности на срок до 90 дней или дисквалификацию на два года.

Кроме того, наказание последует и за несоблюдение порядка и сроков хранения фискальных документов. Также нужно помнить, что бланк строгой отчётности — это первичный документ, а значит за его отсутствие могут быть наложены штрафы, предусмотренные ст. 120 НК РФ.

Для передачи фискальных данных по требованиям закона «О применении контрольно-кассовой техники» подходит онлайн-сервис «Астрал.ОФД». Кроме основной функции, программа обладает и другими возможностями, такими, как аналитика фискальных данных, отправка чеков по SMS и Email, мониторинг работы торговых точек.

Правила оформления и выдачи кассового чека

Юридические лица и ИП при любых расчетных операциях обязаны применять контрольно-кассовую технику. Освобождены от ККТ только некоторые представители бизнеса.

Правила применения онлайн-касс часто меняются и дополняются. В связи с этим меняются требования к оформлению и выдаче кассовых чеков и БСО (бланков строгой отчетности). 2021 год не стал исключением.

В статье разбираемся, какие изменения произошли в работе с ККТ, какие появились требования к номенклатуре товаров, и как предпринимателям оформлять кассовые чеки по новым правилам.

Законодательная база

Информацию, которая должна быть в чеке, и правила выдачи кассового чека регламентируют следующие документы:

Федеральный закон о применении ККТ – № 54-ФЗ от 22.05.2003 г.

Федеральный закон о внесении изменений в 54-ФЗ – № 290-ФЗ от 03.07.2016 г.

Приказ ФНС РФ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» – № ЕД-7-20/662@ от 14.09.2020 г.

Данный документ отменяет приказ ФНС РФ от 21.03.2017 № ММВ-7-20/229@ и все приказы, вносившие в него изменения.

Так что же изменилось в 2021 году?

В 2021 году произошли два серьезных изменения:

С 1 февраля 2021 года все ИП обязаны указывать в кассовом чеке полное наименование товара (услуги), его количество, стоимость за единицу и общую стоимость. Данная ответственность предусмотрена частью 17 статьи 7 290-ФЗ. Ранее достаточно было простых слов «товар» или «услуга» и общей стоимости.

Название товара/услуги должно быть конкретным, понятным и полностью описывать предмет взаиморасчета. Длина строки не должна превышать 128 символов с учетом пробелов. Допускается использование артикулов. Можно указывать наименование по классификатору ОКПД 2 (письмо Минфина от 04.08.2017 № 03-01-15/49971).

Например, «Ремонт автомашины» слишком общее понятие, лучше конкретизировать – «Ремонт кузова», «Замена тормозных колодок».

Или «холодильник» – покупатель вряд ли поймет, какую именно технику он купил, поэтому формируйте чек с таким наименованием – «Холодильник Бирюса бел. 4-камерный».

Это значит, что предпринимателям необходимо вести номенклатуру товаров.

Как соблюсти данное требование на практике?

Вам необходимо самостоятельно создать базу товаров в кассе. Это можно сделать несколькими способами:

Загрузка из файла Excel или CSV через личный кабинет кассы.

Ввод каждой позиции вручную, поштучно.

Загрузка из товароучетной системы.

Загрузка номенклатуры товаров из электронных накладных (при продаже маркированных товаров и алкоголя).

Какой способ поддерживает ваша касса, зависит от вида ККТ (смарт-терминал или фискальный аппарат) и кассовой программы.

Подробно о том, как создать базу товаров в кассе и заносить наименование товара в чек, мы писали в нашей статье.

С 6 августа 2021 года при регистрации или перерегистрации кассы все предприниматели должны подключать фискальный накопитель (ФН) с ФФД 1.2. Это новый формат фискальных документов, поддерживающий режим маркировки.

ФН со старыми форматами, которые были зарегистрированы в ФНС до 6 августа 2021 года, продавцы могут использовать до окончания срока их действия (п. 8.1 статьи 1.2 54-ФЗ).

Изменения внесены законом 283-ФЗ и нужны для упрощения передачи данных о маркированной продукции в налоговую.

В связи с этим, приказом ФНС № ЕД-7-20/662@ от 14.09.2020 г. утверждены дополнительные реквизиты кассового чека:

версия форматов фискальных документов,

признак применения ККТ только при осуществлении расчетов с использованием электронных средств платежа в сети «Интернет»,

результаты проверки кода маркировки товара, подлежащего обязательной маркировке, в системе «Честный знак»:

[М+] проверка кода прошла удачно;

[М-] код не прошел проверку и, возможно, товар – подделка;

[М] товар не успел пройти проверку: не работал интернет в момент продажи, или касса работает в автономном режиме (без интернета). Тогда код товара можно проверить в мобильном приложении «Честный знак».

Правила выдачи и оформление кассового чека в 2021 году

Согласно закону 54-ФЗ продавец обязан пробивать чек в момент расчета за товар и выдавать его покупателю на бумажном носителе, либо в электронной форме.

Если при получении бумажного чека в магазине покупатель просит копию чека в электронном виде, продавец должен ее предоставить. Для этого: кассир вводит данные клиента (номер телефона или e-mail) во время формирования фискального документа, а кассовое ПО автоматически заносит их и электронную почту магазина в чек.

При продаже количество товаров указывается в штуках, килограммах, штуках, метрах и т. д. Но: каждая товарная единица маркированного товара прописывается отдельно, реквизит «количество предмета имеет значение единицы – «1». При продажах работ, услуг, при внесении аванса, уплате процентов, количество предмета расчета также – «1».

Если в момент оплаты наименование товара еще неизвестно, надо пробить чек со способом расчета «аванс». Когда товар и его количество будут определены, пробивается второй чек со способом расчета «полный расчет».

Если во время кассовой операции чек пробит с ошибкой по вине сотрудника или покупатель захотел сделать возврат товара, надо сформировать чек возврата. Для этого: на кассе создается чек с признаком расчета «возврат прихода», затем делается возвратная операция в ОФД с данными из неправильного чека и оформляется приход с нужными реквизитами.

Если чек вообще не был выдан (ошибка сотрудника, сбой в работе кассы или другие проблемы), надо оформить чек коррекции с указанием реквизитов неправильного платежного документа.

Если вы продаете товар по предоплате, на условиях отсрочки или рассрочки, наименование должно быть идентичным во всех чеках на каждый расчет по этому товару.

Продавцы – неплательщики НДС вправе не указывать в кассовом чеке ставку и сумму налога. Это необязательный реквизит для них. Вместо этих данных они указывают реквизит «НДС не облагается». Реквизит «Сумма расчета по чеку без НДС» указывается в любом случае.

Нужно помнить, что если организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги, то эта организация обязана применять ККТ (контрольно-кассовую технику) и оформлять кассовые чеки. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Обязательные реквизиты кассового чека в 2021 году

Все требования к чеку перечислены в статье 4.7 закона 54-ФЗ. В соответствии с действующим законодательством, правильно оформленный кассовый чек должен содержать более 20 реквизитов:

Номера смены и чека

Дата и время совершения кассовой операции

для магазина ─ почтовый индекс и адрес

для транспорта ─ наименование и номер транспортного средства, адрес организации (ИП)

при расчетах в интернете ─ адрес сайта

Данные продавца: название компании или ФИО ИП, ИНН, налоговый режим

приход или расход, то есть продажа или возврат

Наименование товаров, работ, услуг, их количество, цена за единицу и общая стоимость с указанием скидок и наценок (если есть), с указанием ставки НДС (если облагаются НДС)

ставка НДС не указывается, если клиент освобожден от оплаты НДС, и при расчетах за товары, которые не облагаются НДС

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам

наличная или безналичная

ФИО кассира, или лица, осуществившего расчет

исключения – расчеты через интернет и автоматические устройства

Регистрационный номер контрольно-кассового аппарата

Заводской номер фискального накопителя (ФН)

Фискальный признак документа

Сайт ФНС nalog.ru

адрес сайта, где можно проверить чек

Номера мобильного телефона или адрес e-mail клиента

если надо выдать электронный чек

Адрес e-mail продавца

если надо выдать электронный чек

Фискальный признак сообщения (данных)

для кассового чека или БСО, хранимых в фискальном накопителе или передаваемых оператору фискальных данных)

Название ОФД. Адрес сайта ОФД

содержит сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер ФН, фискальный признак документа);

любой покупатель может отсканировать QR-код и с помощью бесплатного мобильного приложения «Проверка кассового чека в ФНС России» получить информацию о добросовестности продавца и подлинности чека.

Номер версии ФФД

для электронной формы

Признак способа расчета

может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05

Код формы фискального документа

для электронной формы

реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке;

надо применять по истечении трех месяцев после вступления в силу документа о введении обязательной маркировки относительно данного товара

для подакцизной продукции

Регистрационный номер таможенной декларации

при расчетах за импортный товар

Обязательные реквизиты кассового чека для определенных случаев

Для некоторых видов деятельности, например для платежных агентов и ломбардов, предусмотрены дополнительные реквизиты, например:

Ломбарды, пункты приема лома и другие организации, которые принимают товар и отдают за него деньги, указывают в чеке признак расхода и возврат расхода.

При продаже маркированного товара, в чеке должен отражаться признак маркировки в виде буквы [М].

Платежные агенты, т.е. организации, работающие по агентскому договору и принимающие платежы от физических лиц в пользу третьих лиц, указывают признак агента.

Если расчеты происходят между двумя организациями, двумя ИП или организацией и ИП, в электронных чеках необходимо указать название компании-покупателя (или ФИО ИП) и ИНН покупателя.

Все реквизиты, содержащиеся на бумажном кассовом чеке, должны быть четкими и легко читаемыми как минимум полгода со дня их выдачи.

Необязательные реквизиты

В соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@ необязательные реквизиты:

номер смены (тег 1038),

номер чека за смену (тег 1042),

адрес сайта ФНС (тег 1060)

в печатном чеке и бланке строгой отчетности, в отличие от электронного чека, не являются обязательными. Это подтверждает и письмо ФНС от 02.04.2021 № АБ-4-20/4418@.

БСО

Бланк строгой отчетности – это фискальный документ, который по значимости равен кассовому чеку. К нему предъявляются такие же требования, как и чеку ККТ.

С 1 июля 2019 года БСО печатаются только через онлайн-кассу или формируются в электронной форме. Использовать старые бумажные бланки запрещено. Их выдают клиентам только предприниматели, освобожденные от ККТ – ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ) или ведущие расчеты в отдаленных и труднодоступных местностях.

БСО применяют при оказании услуг. Его реквизиты не отличаются от реквизитов кассового чека.

БСО вместе с чеком ККТ обязаны выдавать продавцы билетов на общественный транспорт, ломбарды, турфирмы и другие предприниматели. Для них разработаны бланки установленной формы.

Правила выдачи и оформление товарного чека

Иногда для подтверждения оплаты товара продавец выдает квитанцию клиенту в виде товарного чека. Когда выдается товарный чек:

Вместо чека ККТ – в определенных случаях.

Случаи такие же, как и для БСО – ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ) или ведущие расчеты в отдаленных и труднодоступных местах. Товарный чек выдается со всеми обязательными реквизитами.

Вместе с кассовым чеком при продаже некоторых товаров.

Продавец должен предоставить по требованию покупателя товарный чек, если в кассовом чеке указана неполная информация относительно следующих видов товаров: стройматериалов и изделий, мебели, ткани, одежды, меховых товаров, обуви, технически сложных бытовых товаров, животных и растений. Основание – Постановление Правительства РФ № 2463 от 31.12.2020 г.

Пример оформления товарного чека

В товарном чеке, выдаваемом без кассового, указываются следующие обязательные реквизиты:

Наименование «Товарный чек»

Дата, время и место (адрес) формирования

Наименование организации (ФИО ИП)

ИНН организации (ИП)

Система налогообложения, применяемая при расчете

Наименование и количество оплачиваемых товаров/услуг;

Цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок и с указанием ставки НДС

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам

Сумма оплаты наличными или в безналичном порядке

Должность, фамилия лица, осуществившего расчет, оформившего товарный чек и выдавшего его покупателю

Личная подпись лица, выдавшего товарный чек (для расчетов в отдаленных и труднодоступных местностях)

Предприниматель может использовать правильно заполненный товарный чек со всеми требуемыми реквизитами для фиксации расходов.

Товарные чеки, выдаваемые вместе с кассовым чеком, должны содержать:

Наименование «Товарный чек»

Дату продажи товара

Наименование организации (ФИО ИП)

Наименование проданного товара (в отдельной строке, без обобщений)

Количество, цену и стоимость каждого проданного товара с указанием единиц измерения

Суммарная стоимость (цифрами и прописью)

Должность, ФИО и подпись лица, продавшего товар.

Товарный чек не является документом строгой отчетности. Оформляется в двух экземплярах – для покупателя и продавца. Для защиты от неправомерных действий пустые строки чека перечеркиваются.

Приобрести бланки товарных чеков можно в интернет-магазинах.

Налоговые проверки

Правильность применения ККМ контролируют представители ФНС России с помощью налоговых проверок – выездных или удаленных. Весь 2020 год проверок не было, но с 1 января 2021 года они возобновились.

На месте инспекторы отслеживают факт применения кассовых аппаратов, факт выдачи бумажных кассовых чеков (БСО) при наличных расчетах. Проверяют образцы товарного чека, правильность и полноту и обязательных реквизитов чека ККТ (БСО), правильность сдачи через ЭДО бухгалтерской отчетности, а также все ли документы, отправленные через ЭДО, подписаны действующими квалифицированными электронными подписями.

Также проверяют соблюдение кассовой дисциплины – оформление приходных кассовых ордеров (ПКО), расходных кассовых ордеров (РКО), кассовой книги, платежных ведомостей и др. Приходный ордер не является заменителем чека – он оформляет факт поступления наличности в кассу организации, а чек – факт получения денег от клиента, учитываемых через ККТ.

Для предпринимателей действует упрощенный порядок для соблюдения кассовой дисциплины. Им не нужно формировать кассовые документы и достаточно только оформлять ведомости при выплате зарплат.

Штрафы за нарушение требований к кассовому чеку

Об ошибках в чеках, особенно на неполное наименование товара, налоговикам чаще всего жалуются покупатели. За выдачу чека без обязательных реквизитов, а также за ошибки в реквизитах, нарушители будут наказаны административным штрафом (ч.4 ст.14.5 КоАП):

ИП и должностные лица – от 1 500 до 3 000 рублей,

организации – от 5 000 до 10 000 рублей.

Штраф за невыданный чек для ИП составляет 2000 руб. (ч. 6 ст. 14.5 КоАП РФ).

Штраф за неприменение или отсутствие кассового аппарата (ч. 2 ст. 14.5 КоАП РФ):

для ИП и должностных лиц – от 25% до 50% суммы расчета без ККТ, но не менее 10 000 рублей,

для организаций – от 75% до 100% суммы расчета без ККТ, но не менее 30 000 рублей.

За повторную выручку без чека на сумму 1 млн и более рублей грозит приостановка деятельности организации на срок до 90 дней или дисквалификацию руководителя на два года.

Кроме того, предусмотрено наказание за несоблюдение сроков и порядка хранения фискальных документов. Также не забывайте, что БСО – это первичный документ, и за его отсутствие могут быть наложены штрафы по статье 120 НК РФ.

Какие обязательные реквизиты кассового чека предусмотрены законом 54-ФЗ?

Закон 54-ФЗ вводит обязательный перечень реквизитов кассового чека, которые должны указываться на выдаваемом покупателю документе. Помимо магазинов, онлайн-кассы используют также агенты и банковские посредники. Эти организации должны указывать дополнительные реквизиты, обусловленные особенностями их деятельности.

Общие реквизиты кассового чека

Общие реквизиты чека должны указывать все организации и ИП, которые осуществляют бизнес-деятельность от своего имени.

Реквизиты типичного чека онлайн-кассы, выдаваемого торговой организацией

Согласно ст. 4.7 закона 54-ФЗ эти субъекты хозяйствования в кассовом документе обязаны печатать следующие сведения:

- наименование документа;

- дата, время и место осуществления расчета (при расчете помещениях – его адрес с почтовым индексом; при расчете в автотранспорте – его наименование с государственным номером или юридический адрес ИП, организации; при расчете в интернете – адрес сайта;

- порядковый номер за текущую смену;

- наименование торговой организации или ФИО индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая налогоплательщиком система налогообложения;

- признак расчета: приход, возврат прихода, расход, возврат расхода;

- наименование товаров, услуг, работ (при возможности определения объема и списка услуг на момент оплаты), выплаты, платежа, их количество, стоимость за единицу с учетом наценок и скидок, ставка НДС (при необходимости);

- сумма расчета с раздельным указанием ставок и сумм НДС (при необходимости);

- форма расчета (наличные или электронные средства платежа), а также их суммы оплаты;

- фамилия и должность лица, оформившего кассовый чек или БСО и передавшего его клиенту (за исключением автоматических расчетов в сети интернет);

- регистрационный номер ККТ;

- заводской номер встроенного фискального накопителя;

- фискальный признак документа;

- адрес в интернете сайта уполномоченного органа, на котором можно осуществить проверку чека и подлинности фискального признака;

- адрес электронной почты или телефонный номер покупателя для пересылки электронного чека или передачи ссылки на его электронный вариант;

- адрес электронной почты оформителя электронного кассового чека или БСО при передаче покупателю документа в цифровой форме;

- номер смены;

- порядковый номер фискального документа;

- фискальный признак сообщения.

При осуществлении торговой деятельности в удаленных от связи местностях, что подтверждено решениями местных органов власти, указывание электронной почты и e-mail адресов является необязательным.

Реквизиты кассового чека для агентов

При выдаче чека платежным агентом или субагентом, в соответствии с законом №103-ФЗ от 3 июня 2009 года, в документе необходимо указывать дополнительные реквизиты:

- размер вознаграждения, которое уплачивает клиент агенту или субагенту (при взимании);

- номера телефонов платежного агента, субагента, оператора по приему платежей и поставщика.

При выдаче чека агентом или субагентом указывать ставки НДС в реквизитах не обязательно.

Дополнительные реквизиты чека для банковских агентов

Если расчеты с клиентом производит банковский агент или субагент, то на выдаваемом чеке, помимо общих, должны также указываться дополнительные реквизиты.

Схема работы банковского агента, подразумевающая выдачу кассового чека

- наименование операции платежного банковского агента или субагента;

- размер вознаграждения, которое уплачивает клиент банковскому платежному агенту или субагенту (при взимании);

- номера телефонов оператора перевода денежных средств, платежного банковского агента или субагента.

Банковские платежные агенты также не обязаны указывать в чеке данные о применяемых ставках НДС.

Другие возможные реквизиты кассового чека

Закон-ФЗ предусматривает печать на чеке и дополнительных сведений, помимо рассмотренных. Так, Правительство РФ своими НПА вправе ввести в действие реквизит “код товарной номенклатуры”, но на начало 2018 оно этим правом не воспользовалось.

По закону 290-ФЗ предприниматели на патентной системе, УСН, системе налогообложения для сельскохозяйственных товаропроизводителей, ЕНВД (за исключением тех, кто торгует подакцизной продукцией) могут не указывать на кассовом чеке и БСО наименований товаров, работ, услуг, их количества до февраля 2021 года.

Положительный результат проверки подлинного кассового чека

Существует нюанс и у работы онлайн-касс, встроенных в торговые автоматы. Их чеки обязаны содержать дополнительно заводской номер вендингового устройства. Именно по нему впоследствии можно найти собственника бизнеса.

Предприниматели могут указывать на чеке и дополнительные реквизиты, например, промо-коды, акции, QR-коды и прочую полезную информацию. Главное условие печати документа – текст должен оставаться полностью читаемым на протяжении 6 месяцев.

Закон 54-ФЗ дает исчерпывающий перечень реквизитов кассового чека. Поэтому после установки и регистрации онлайн-кассы желательно сверить с ним данные первого распечатанного документа.

Читайте также

- Учет и касса для интернет-магазинов

- Учет и касса для розничной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для такси и таксопарков

- Онлайн-касса для страховых агентов

- Онлайн-касса для курьеров и выездной торговли

- Онлайн-касса для интернет-магазинов

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222