Бланки строгой отчетности (БСО)

Бланк строгой отчетности (БСО) – это документ, который приравнивается к кассовому чеку. Такой учетный документ формируется в момент расчета за предоставленные клиенту услуги. В 2021 году БСО должны быть напечатаны с использованием автоматизированных систем.

Что является бланком строгой отчетности?

БСО – важные документы, которые свидетельствуют об уплате услуг. Это может быть туристическая путевка или билет в общественном транспорте. Некоторые формы бланков нельзя разрабатывать или изменять самостоятельно. К ним относятся:

- парковочные талоны;

- железнодорожные билеты;

- залоговые билеты;

- авиабилеты;

- квитанции из ломбардов;

- билеты общественного транспорта;

- квитанции об оплате услуг ветеринарных клиник;

- экскурсионные путевки.

Обратите внимание! До недавнего времени бумажные бланки использовались как альтернатива кассовым чекам, но с 1.06.2019 можно выписывать БСО без чека только в определенных случаях. Типографские бланки строгой отчетности заменяют чеки, если бизнес освобождается от использования кассовой техники, и предприниматель не выписывает документ с конкретными реквизитами. Бланк строгой отчетности обязательно содержит сведения, которые подтверждают правоотношения между пользователем услуг и организацией.

Бланк строгой отчетности вместо кассового чека

Этот документ заменяет чек при соблюдении некоторых условий. Бланки строгой отчетности разрешено выдавать при предоставлении услуг физическим лицам, а не юрлицам. Строго запрещается выдавать документ вместо кассового чека при продаже товаров. Исключением считается деятельность, перечисленная в законе №54-ФЗ.

БСО в 2021 году применяют по желанию:

- индивидуальные предприниматели без персонала;

- ИП из сферы услуг;

- бизнес, освобожденный от использования ККТ.

Заменяют кассовые чеки БСО предприниматели, которые торгуют прессой и другими товарами в киосках, продают проездные или лотерейные билеты. Реализация ценных бумаг, торговля на рынках и ярмарках, торговля с тележек, прием склотары, обеспечение едой студентов и учеников, продажа религиозной продукции в храмах – все это подходит для использования БСО вместо чеков. Сюда относятся те предприниматели, которые занимаются определенной деятельностью:

- принимают утиль;

- продают марки по номинальной стоимости;

- продают лекарственные препараты в сельской местности;

- продают живую рыбу;

- продают мороженое с лотков.

Это важно! БСО содержит идентичные с кассовым чеком реквизиты. Обязательно указывается наименование документа, признак расчета, идентификационный номер налогоплательщика, фискальный признак сообщения, наименование организации и другая важная информация.

Разрешено использовать БСО вместо чеков предпринимателям, которые предлагают клиентам услуги в труднодоступных местностях. Полный перечень таких местностей утвержден региональным законодательством.

Требования к БСО согласно Постановления Правительства РФ № 359

К бланкам строгой отчетности предъявляется ряд технологических требований. Документ используется тогда, когда он соответствует таким требованиям:

- изготовлен типографским способом (с реквизитами топографии, тиража, номера и года выполнения заказа);

- состоит из основной части, корешка.

Бланки, распечатанные на обычном принтере, будут недействительными. Образец документа должен формироваться автоматизированными программами или изготавливаться типографским способом. В 2021 году второй способ практически не применяется из-за сложности соответствия всем требованиям.

Законодательное урегулирование использования БСО подтверждается такими фактами:

- не могут применяться старые и неактуальные формы;

- предприниматели имеют право самостоятельно разрабатывать новые формы документов;

- обязательно указываются типографские данные, если бланки напечатаны именно в типографии;

- БСО обязательно содержат определенные реквизиты.

По Постановлению №359 для печати БСО могут использоваться автоматизированные системы, обеспечивающие защиту от несанкционированного доступа. Эти системы должны фиксировать операции с электронными БСО в течение минимум 5 лет.

Основные виды бланков строгой отчетности

В 2021 году предприниматели могут использовать разные виды БСО. Документы классифицируют на такие большие группы:

- квитанции;

- абонементы;

- билеты;

- наряд;

- талон.

Каждый вид бланков имеет определенные особенности при использовании. Например, квитанции выдаются при заказе услуг в ателье, парикмахерских, салонах красоты. Клиенты получают абонементы на посещение спортивных залов, косметологических кабинетов. Есть билеты железнодорожные, концертные, проездные и театральные. Талоны могут выдаваться на использование парковочного места.

Формы всех бланков утверждены Минфином России. БСО – это документы, которые приравниваются к чекам (кассовым). В Постановлении №359 есть детальная информация о нормах, регулирующих составление форм БСО.

Формы бланков строгой отчетности

Раньше до момента использования бланков строгой отчетности предприниматели убеждались в том, что коды их деятельности есть в ОКУН. С 1.01.2017 появились новые классификаторы для документации.

Мы выяснили, что БСО называются по-разному. Разными бывают и их формы. ИП и организации получили возможность самостоятельно разрабатывать такие формы, которые им наиболее удобно использовать. Главное условие заключается в том, чтобы форма бланка содержала перечень обязательных реквизитов.

Постановление №359 указывает, что формы бланков могут утверждаться на федеральном уровне. Эти формы обязательны к использованию на территории РФ. Структура билетов на общественный транспорт определяется постановлением №112, выданным в 2009 году.

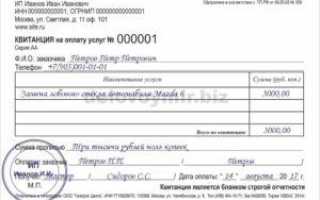

Как выглядит бланк строгой отчетности, соответствующий законодательным нормам?

Заполнение данного документа должно соответствовать установленным законодательным критериям. Бланки строгой отчетности (БСО) обязательно содержат такую информацию:

- номер и серию;

- название самого бланка;

- название организации, которая предоставляет услуги;

- вид и стоимость оказанной услуги;

- данные организации, которая проводит выдачу БСО;

- дату оплаты;

- подпись, ФИО и должность сотрудника, который принял оплату;

- величину уплаченных покупателем денег;

- печать ИП или организации.

Документ заполняется четко и без разночтений. Запрещено вносить в БСО любые исправления.

Инвентаризация бланков строгой отчетности: процедура

Работники ФНС осуществляют контроль по использованию БСО. Предприниматель обязан предоставить инспектору книгу учета документации или данные из автоматизированной системы. С 2019 года данные БСО автоматически поступают в ФНС.

Инвентаризация БСО выполняется одновременно с идентичной процедурой для наличных средств, сохраняемых в кассе организации. Эти мероприятия на постоянном основании проводит специальная инвентаризационная комиссия, сформированная в организации. Комиссия составляет акт приемки БСО. В состав комиссии входят:

- работники бухгалтерии;

- представители руководства компании;

- сотрудники на должностях, которые имеют отношение к инвентаризации БСО.

Для проверки фактического наличия документов учитываются виды бланков, конечные и начальные номера. Корешки печатных бланков продолжают находиться в организации минимум 5 лет. По истечении этого срока БСО должны быть уничтожены по протоколу.

Для удобного хранения корешки бланков упаковываются в мешки, после чего опечатываются. Документация хранится в сейфах или металлических шкафах. Для этих целей подходят специально оборудованные помещения.

Обычная ККТ сохраняет данные о напечатанных БСО. Предпринимателям и организациям не нужно вести книги учета.

Важное условие использования БСО – обеспечение их сохранности. А еще предприниматели должны позаботиться о том, чтобы документации был обеспечен правильный учет.

Документальное оформление инвентаризации БСО

По форме № ИНВ-16 проводится документальное оформление процедуры инвентаризации документов, которые заменяют кассовые чеки. Использование такой формы не является обязательным в 2021 году. Предприниматели и организации утверждают, что данная форма – это самый удобный документ для фиксации результатов инвентаризации БСО.

Составленная по форме № ИНВ-16 опись в большинстве случаев формируется в 2 экземплярах. На этих экземплярах должны проставить свои подписи материально ответственные особы и участники инвентаризационной комиссии. Один экземпляр документа сохраняется в бухгалтерии предприятия, а второй – передается материально ответственному лицу.

Важно знать! В 2021 году установлены большие штрафы за невыдачу БСО. Штраф для ИП составит минимум 10000 рублей. Организациям придется отдать не менее 30000 рублей. Дополнительно предусмотрены штрафы за нарушение порядка хранения документации. Должностные лица организаций могут получить штраф до 3000 рублей.

Итоги

Оформление и хранение бланков строгой отчетности установлено на законодательном уровне. Раньше использование таких документов давало предпринимателям ряд преимуществ: простая выездная деятельность, не нужно приобретать и регистрировать ККТ. С 2019 года все эти преимущества полностью исчезли. С 1.07.2019 оформляются любые бланки строгой отчетности с использованием онлайн-кассы. В БСО обязательно указываются реквизиты, которые должны быть в кассовых чеках.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Порядок применения бланков строгой отчетности в 2021 году

С 01.07.2019 БСО могут быть изготовлены только с применением ККТ и должны содержать реквизиты, аналогичные кассовому чеку. БСО, изготовленные в соответствии с ранее установленным порядком, могут продолжать выдаваться: с 01.07.2019 – при условии одновременной выдачи кассового чека или БСО, соответствующих Федеральному закону от 22.05.2003 N 54-ФЗ; с 01.07.2019 до 01.07.2021 – при условии выполнения работ (оказания услуг) индивидуальными предпринимателями без наемных работников.

При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности (БСО) на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено Федеральным законом от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации” (далее – Закон N 54-ФЗ) (п. 2 ст. 1.2 Закона N 54-ФЗ).

Порядок применения БСО

БСО – первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для БСО в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении ККТ (абз. 6 ст. 1.1 Закона N 54-ФЗ).

Автоматизированная система для БСО – это ККТ, используемая для формирования в электронной форме БСО, а также их печати на бумажных носителях (абз. 2 ст. 1.1 Закона N 54-ФЗ).

Автоматизированные системы для БСО применяются при осуществлении расчетов наличными и (или) электронными средствами платежа за оказанные услуги (п. 1 ст. 4.3 Закона N 54-ФЗ).

Таким образом, БСО приравнивается к кассовому чеку и содержит тот же набор реквизитов, который предусмотрен для кассового чека ст. 4.7 Закона N 54-ФЗ. Кроме этого, БСО, равно как и кассовые чеки, могут иметь электронный вид и направляться клиенту на абонентский номер или адрес электронной почты.

После истечения 01.07.2019 срока действия переходных положений, установленных ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ, БСО можно сформировать только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО).

По нашему мнению, с вышеуказанной даты фактически прекратило свое действие Положение, утвержденное Постановлением Правительства РФ от 06.05.2008 N 359 (далее – Постановление N 359), поскольку оформление БСО с 01.07.2019 без применения контрольно-кассовой техники более не является условием освобождения от применения последней, как это было указано в Постановлении N 359. Указанное Постановление утрачивает силу с 01.01.2021 в связи с принятием Постановления Правительства РФ от 18.06.2020 N 875.

Перечень бланков строгой отчетности

Законодательством Российской Федерации о применении контрольно-кассовой техники предусмотрены три варианта применения БСО:

1) оформление БСО с применением ККТ с указанием в нем дополнительных реквизитов с учетом особенностей сферы деятельности, в которой осуществляются расчеты (п. 7 ст. 4.7 Закона N 54-ФЗ), как подтвержденных фискальным признаком (например, при использовании тега 1192 “Дополнительный реквизит чека (БСО)” (Приложение N 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@), так и не защищенных фискальным признаком (простая текстовая информация);

2) оформление БСО в соответствии с Постановлением N 359 с одновременной выдачей (направлением) кассового чека.

В данном случае в целях соблюдения требований Закона N 54-ФЗ порядок выдачи, хранения БСО не имеет значения, поскольку обязанность по применению ККТ организация или ИП исполнили путем оформления кассового чека.

Следовательно, организации и ИП вправе продолжать неограниченное количество времени применять в своей деятельности типографские БСО (например, в целях внутреннего учета), однако в целях соблюдения законодательства РФ о применении ККТ такое применение должно сопровождаться выдачей (направлением) кассового чека в момент соответствующего расчета.

Поскольку в указанном случае выдача типографского БСО не оказывает влияния на обязанность применения ККТ, по нашему мнению, такие БСО не являются предметом контроля налоговых органов (в том числе реализация билетов, абонементов и экскурсионных путевок (в том числе электронных билетов, электронных абонементов и электронных экскурсионных путевок) по форме, утв. Приказом Минкультуры России от 17.12.2008 N 257 “Об утверждении бланков строгой отчетности”, до 01.07.2022 в соответствии с п. 4 Приказа Минкультуры России от 29.06.2020 N 702);

3) оформление БСО путем нанесения на утвержденную форму бланка документа QR-кода, сформированного ККТ.

В соответствии с п. 5.8 ст. 1.2 Закона N 54-ФЗ, в случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, и (или) законодательство РФ предусматривает использование соответствующих бланков документов при оказании услуг населению, обязанность пользователя по выдаче (направлению) клиенту кассового чека (бланка строгой отчетности) помимо способов, указанных в п. 2 ст. 1.2 Закона N 54-ФЗ, может быть исполнена пользователем путем передачи клиенту указанного документа на бумажном носителе с содержащимися на нем реквизитами кассового чека (бланка строгой отчетности), позволяющими идентифицировать этот кассовый чек (бланк строгой отчетности) (QR-код и (или) дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя и фискальный признак документа).

Иными словами, если, например, в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению (например, Приказы Минтранса России от 24.06.2014 N 166, Минкультуры России N N 702, 257 (данный Приказ утратил силу с 18.09.2020, однако билеты, абонементы и путевки (в том числе электронные) по форме, утвержденной данным документом, могут быть реализованы до 01.07.2022) и др.), БСО может использоваться с нанесением на него QR-кода, сформированного ККТ.

Таким образом, после 01.07.2019 все изготавливаемые БСО (включая БСО, формируемые на основании приказов федеральных органов исполнительной власти, например в соответствии с Приказом Минтранса России N 166) должны соответствовать Закону N 54-ФЗ, то есть формироваться ККТ (п. п. 2, 5, 5.3 ст. 1.2 Закона N 54-ФЗ, Письмо ФНС России от 13.06.2019 N ЕД-4-20/11437@) и иметь реквизитный состав согласно ст. 4.7 Закона N 54-ФЗ, либо выдаваться одновременно с кассовым чеком, либо в случае, указанном в п. 5.8 ст. 1.2 Закона N 54-ФЗ, на старые БСО может наноситься QR-код, сформированный ККТ.

Стоит отметить, что фактически Постановление N 359 прекратило свое действие с 01.07.2019 в связи с тем, что законодательством Российской Федерации о применении контрольно-кассовой техники была исключена с указанной даты возможность неприменения ККТ при условии выдачи БСО, предусмотренных Постановлением N 359.

При этом индивидуальные предприниматели, не имеющие работников по трудовым договорам, при выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие работы, услуги до 01.07.2021. В данном случае индивидуальные предприниматели могут по своему желанию в указанный период выдавать БСО, соответствующие требованиям Постановления N 359, так как законодательством о применении контрольно-кассовой техники не установлено требований по выдаче документов в указанном случае (ст. 2 Федерального закона от 06.06.2019 N 129-ФЗ, Письмо Минфина России от 17.02.2020 N 03-01-15/10844, Постановление Арбитражного суда Волго-Вятского округа от 13.04.2020 N Ф01-9344/2020 по делу N А43-28340/2019).

Порядок и срок хранения БСО

Фискальный накопитель обеспечивает некорректируемую запись в своей памяти установленного перечня фискальных данных и энергонезависимое хранение этих фискальных данных в течение установленных сроков (абз. 11 п. 1 ст. 4.1 Закона N 54-ФЗ).

Пользователи обязаны обеспечивать сохранность фискальных накопителей в течение пяти лет с даты окончания их использования в составе контрольно-кассовой техники (абз. 6 п. 2 ст. 5 Закона N 54-ФЗ).

Законодательство Российской Федерации о применении контрольно-кассовой техники состоит из Закона N 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Закона N 54-ФЗ).

Постановление N 359 не является нормативным правовым актом, принятым в соответствии с Законом N 54-ФЗ, оно не относится к законодательству Российской Федерации о применении контрольно-кассовой техники и, следовательно, не подлежит обязательному применению.

Таким образом, законодательство РФ о применении контрольно-кассовой техники устанавливает обязанность производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя.

Иных обязанностей, например по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 3 ст. 2 Закона N 54-ФЗ, Постановление Правительства РФ от 15.03.2017 N 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

Что относится к бланкам строгой отчетности

Как работаем и отдыхаем в 2022 году ?

БСО – бланки строгой отчетности. В ряде случаев их можно применять вместо чека, если при оплате не используется кассовый аппарат. Кому разрешено заменять чеки БСО, как их оформлять, какие существуют нюансы заполнения, необходимо знать лицам и организациям, предоставляющим услуги. Также проясним в статье вопросы учета и утилизации бланков.

Вопрос: Можно ли принять к вычету НДС с услуг гостиниц, если в бланке строгой отчетности, выданном командированному работнику, налог не выделен (п. 7 ст. 171 НК РФ)?

Посмотреть ответ

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2016 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Нюансы оформления бланков

Бланк для строгой отчетности должен изготавливаться исключительно типографским способом либо формироваться автоматизированными программами, отвечающими определенным требованиям по защите и фиксации данных (второй способ на практике практически не применяется из-за сложности соответствия этим требованиям).

К СВЕДЕНИЮ! Бланки, распечатанные с помощью обычного принтера, недействительны.

Ряд полей должен быть обязательным, остальные предприниматель может вносить по своему усмотрению. Закон требует, чтобы на бланке обязательно содержалась следующая информация:

- название, уникальный номер из 6 знаков и серия из двух прописных букв (назначается предпринимателем произвольно);

- название организации или имя ИП;

- для юридических лиц – адрес исполнительного органа;

- ИНН;

- вид и стоимость оказываемой услуги (в деньгах);

- сумма к уплате;

- дата оплаты и заполнения;

- данные лица, заполнявшего документ, подпись, печать (если она применяется);

- дополнительные реквизиты услуги.

ВАЖНО! Внешняя регистрация собственной формы бланка не требуется, достаточно утвердить ее во внутренней учетной политике.

Порядок использования БСО

- Поступление бланков из типографии, фиксация этого факта в Книге учета БСО.

- Заполнение бланка с указанием суммы (кроме поля для личной подписи).

- Получение денег у клиента (следует еще раз проговорить ее вслух).

- Подписание документа.

- Отрывание корешка с номером и серией, передача основной части бланка клиенту (либо передача оригинала с оставлением себе копии).

Как заполнять БСО

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Что делать, если БСО испорчен

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить отметку «Аннулирован». Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком.

Как учитываются бланки строгой отчетности

Заниматься учетом, хранением и утилизацией БСО должно материально ответственное лицо (с работником заключается соответствующий договор либо руководство берет эту функцию на себя). Поступление бланков из типографии отражается в акте приемки, подписанном комиссией.

Дальнейшая динамика ведется в Книге учета БСО.

Книга учета БСО

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

Ревизия БСО

Необходимо время от времени осуществлять инвентаризацию бланков. Обычно это делается одновременно со сверкой денежных средств по кассе. Бланки проверяют по номерам и сериям, отдельно по каждому месту хранения и ответственным за них лицам. Сверяют фактическое наличие с записями у учетной документации.

Результаты отражаются в инвентаризационной описи, форма которой (ИНВ-16) утверждена постановлением Госкомстата №88 от 18 августа 1998 года. Опись оформляется в двух экземплярах, а если материально ответственные лица менялись – в трех.

Хранение БСО

Хранить бланки необходимо в сейфах или специально оборудованных помещениях, откуда их нельзя будет похитить и где они не испортятся. В конце каждого рабочего дня места хранения нужно опечатать или опломбировать.

Использованные документы о принятии денег (копии, корешки) нужно сберегать в течение еще 5 лет. Для этого их следует уложить в мешки, которые опечатываются.

По истечении 5-летнего срока утратившие актуальность БСО уничтожаются по протоколу, аналогичному уничтожению документации (на основании акта комиссии).

БСО — Бланк строгой отчетности по 54-ФЗ.

БСО — это бланк строгой отчетности, документ, который выдаёт организация или ИП на законных основаниях физическим лицам, использующим их услуги или осуществляют покупку товаров. БСО является альтернативой кассового чека.

Особенности БСО

Онлайн-кассы или БСО? Что можно применять, возникает вопрос у предпринимателей. За применение БСО для ИП и хозяйственных объединений отвечает законодательство, которое претерпевает изменения. В настоящее время применение этого документа происходит в соответствии со старой версией 54-ФЗ, а также согласно новой редакции данного закона.

Виды бланков строгой отчетности и их назначение

- утверждены

- разработаны самостоятельно

Для определенных видов деятельности разрешено использование утвержденных БСО, которые разработаны федеральными органами.

Бланк строгой отчетности и его использование

Особенность использования БСО в сфере услуг видна в том, что ИП и хозяйственные объединения могут применять БСО в соответствии с 54-ФЗ в редакции от 8 марта 2015 года. До 1 июля 2018 года предприниматели на ПСН и компании, которые платят ЕНВД по видам деятельности из п. 2 ст. 346.26 НК РФ, применяют БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года.

Использование БСО согласно старой версии 54-ФЗ

В ФЗ № 54 от 8 марта 2015 года говорится, что БСО близок кассовому чеку, но это не его аналог. Применение БСО регулирует Постановление Правительства № 359.

Реквизиты БСО в соответствии со старой версией 54-ФЗ

- указание наименования бланка

- указание шестизначного номера, серии

- указание названия фирмы, которая выдала БСО клиенту, ФИО индивидуального предпринимателя

- указание адреса фирмы или ИП

- указание ИНН фирмы или ИП

- указание вида услуги, ее стоимости

- указание оплаты сервиса

- сроки расчета фирмы и клиента

- указание должности и ФИО кассира, его подпись

- печать фирмы

Бланки БСО согласно Постановлению № 359 изготавливаются в типографии или формируются при помощи специальных автоматизированных систем.

Перечень реквизитов предоставляется в двух экземплярах.

Хозяйствующие субъекты (транспортные предприятия, кинотеатры, зоопарки) могут использовать упрощенные формы БСО.

Как учитывать бланки по старой версии 54-ФЗ

Необходимо учитывать БСО, которые изготовлены в типографии. Если они произведены при помощи автоматизированной системы, их учет осуществляется через аппаратно-программные инструменты, а также под наблюдением налогоплательщика.

Чтобы работать с типографскими бланками, необходима специальная книга учета БСО. Ее листы необходимо прошить, пронумеровать, а также заверить у директора и главного бухгалтера фирмы, поставить печать организации.

Руководитель компании и его подчиненный заключают договор. Отныне сотрудник фирмы должен вести БСО и получать денежные средства от клиентов фирмы, которым оказываются услуги. Сотрудник должен заполнять БСО в соответствии с Постановлением № 359.

Прием типографских БСО на предприятие осуществляет специальная комиссия.

БСО всегда хранятся в надежном месте.

Бланк строгой отчетности согласно новой версии 54-ФЗ

БСО и кассовый чек сходны. Главное отличие БСО в том, что он формируется в электронном виде, и при этом используется автоматизированная система, которая отправляет данные о расчетах между компаниями и клиентами через интернет в налоговую службу.

Преимущества нового типа БСО

- отсутствие необходимости вести учет

- не нужно применять книгу БСО

- не надо хранить бланки

Однако для его применения необходим интернет.

Реквизиты БСО по новой версии 54-ФЗ

- указание наименования

- указание порядкового номера за рабочую смену кассира

- указание адреса организации, в которой был осуществлен расчет

- указание наименования фирмы, ФИО ИП

- ИНН налогоплательщика

- указание системы налогообложения

- указание конкретного признака расчета

- название оказанных клиенту услуг

- указание стоимости за единицу оказываемой услуги

- указание общей сумма счета за услуги

- указание конкретной формы платежа

- указание должности и ФИО человека, который принял оплату от клиента

- указание регистрационного номера автоматизированной системы формирования БСО

- указание заводского номера накопителя

- указание фискального признака БСО

- указание адреса сайта, на котором можно запросить сведения о расчете

- телефон или электронная почта ( при передаче БСО только в электронном виде)

- указание данных о фискальном документе

- указание сведений о рабочей смене

- указание фискального признака для сообщения

Использование БСО согласно новой редакции 54-ФЗ

БСО выдается клиенту:

- в бумажном виде

- в электронном виде

Информация о платеже находится в онлайн базе данных.

Кому можно не использовать бланки и кассовые чеки

БСО — документ, который выдается только, когда вам оказывают услуги. Но предприниматели могут его не оформлять и не использовать иные виды ККТ во время:

- ремонта, окраски обуви

- осуществления услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах и др.

Также следует запомнить, что 54-ФЗ в старой и в новой версии разрешает некоторым лицам не применять кассовые аппараты, если они занимаются продажей:

- товаров на ярмарках

- билетов, газет, журналов

- мороженого

- сезонных овощей, фруктов и товаров в автоцистернах

В каких случаях можно заменять кассовый чек на БСО

- производятся наличные расчеты с населением

- предоставление услуг

- деятельность по ЕНВД или ПСН до установлено законом сроков перехода на онлайн-кассы

Когда нельзя заменять кассовый чек на БСО:

- если клиент — юридическое лицо,

- если не ведется продажа товаров.

Ознакомьтесь видео, где подробно рассказано в каких случаях нельзя применять БСО

Вывод

Бланк строгой отчетности – прекрасная альтернатива онлайн-ККТ в случаях, когда это разрешено законодательством. Выбор между онлайн-кассы и БСО зависит от специфики конкретного вида бизнеса.

Обратившись в нашу компанию, Вы можете получить полный комплекс необходимых услуг:

Понравилась статья? Поделись ею в соцсетях.

Комментарий Добрый день. Подскажите, пожалуйста, можно ли одновременно оформлять и чек ККМ и путевку (БСО). Или с 01.01.21 разрешено к применению только БСО. Cанаторий. Спасибо.

Анюта 03.02.2021 13:10

Комментарий Здравствуйте. Чек приравнен к БСО, поэтому пробитие чека на онлайн-кассе обязательно, а выдача БСО в виде путевки, — по желанию организации.

Комментарий Добрый день, скажите, так и не понятно БСО в 2020 для услуг прачечных можно применять типографские или только он-лайн?

Анюта 06.03.2020 15:58

Добавить комментарий Отменить ответ

Также читают:

Какую онлайн-кассу выбрать для торговли молочной продукцией с маркировкой?

Вопрос, как выбрать онлайн-кассу для торговли молочной продукцией с маркировкой, становится все более и более актуальным. Такая касса должна соответствовать требованиям закона, предусмотренным для всей контрольно-кассовой техники, а также «уметь» работать с товарами, на которые нанесены коды Data Matrix. Мы составили рейтинг самых покупаемых моделей онлайн-касс для работы с маркировкой молока и готовы представить его в статье. Также в данной…

Риски перевода денег на личную карту для предпринимателей и покупателей

Риски при оплате по номеру телефона существовали всегда как для потенциальных потребителей, так и для самих продавцов товаров и услуг. Однако, после внедрения такого инструмента, как Система быстрых платежей, используемой для расчетов покупателей, потенциальные риски при переводе денежных средств на карту предпринимателю увеличились. Напомним, что в связи со сложившейся ситуацией в стране из-за пандемии короновируса проводится ряд мер по уменьшению…

Новый МРОТ с 1 января 2022 — размеры МРОТ в разных регионах

Федеральный МРОТ в 2022 году вырастет на 1 098 рублей и составит 13 890 руб. Соответствующий указ уже подписан. В регионах размер МРОТ также проиндексируют уже с 1 января. Рассмотрим подробнее, какой минимальный размер оплаты труда ожидает россиян уже с нового года и как это повлияет на их доход в целом. Специальные предложения на ККТ Большой выбор кассовых аппаратов по 54-ФЗ….

Онлайн-касса для розничной торговли

Онлайн-касса для розничной торговли на данный момент обязательна к применению всеми предпринимателями и компаниями, работающими в данной сфере, помимо тех, кто подпадает под исключения и занесен в специальный перечень. Правила использования кассовой техники регламентированы законодательством РФ, а конкретно законом №54-ФЗ. Чтобы подобрать кассовое оборудование, полностью отвечающее требованиям законодательства, а также подходящее конкретно вашему бизнесу, необходимо проанализировать ряд различных параметров, начиная…

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Санкт-Петербург: +7 (812) 309-74-54 Москва: +7 (499) 703-15-51 Для регионов РФ: +7 (800) 777-10-65 E-mail: zakaz@kassaofd.ru

2012 – 2022 © Компания Мультикас Карта сайта Политика конфиденциальности

Бланки строгой отчетности (БСО) для ИП и ООО в 2022 году

Бланк строгой отчетности — фискальный документ, который вместо кассового чека могут формировать для своих клиентов организации и ИП, занятые в сфере оказания услуг населению.

Раньше такие бланки пользовались популярностью, поскольку организации и ИП из сферы услуг, независимо от выбранной системы налогообложения, имели право не применять кассовый аппарат, а вместо чеков выдавать своим клиентам бланки строгой отчетности, отпечатанные типографским способом. То есть БСО заменяли кассовые чеки.

Обратите внимание! После проведения реформы ККТ все поменялось. По сути, сегодня бланк строгой отчетности представляет собой вариацию чека кассового аппарата, поэтому применяются они не так часто.

Где применяются бланки строгой отчетности

С 1 июля 2019 года бумажные бланки не могут применяться взамен кассовых чеков. Это связано с тем, что все фискальные документы должны передаваться через интернет в ФНС. Поэтому БСО должны формироваться на специальных БСО-ККТ или обычных онлайн-кассах. Для их печати нужно выбирать аппараты, в названии которых есть литера «Ф» — они оснащены принтером.

Бумажные бланки строгой отчетности применялись как альтернатива чекам и позволяли не приобретать кассовый аппарат. Теперь же, когда их нужно формировать на ККТ, применение БСО не имеет смысла для большинства компаний и ИП. Однако это не означает, что бумажные бланки применять запрещено вовсе. Если это удобно и необходимо, их можно выписывать и дальше, но одновременно с этим формировать чек на онлайн-кассе.

Обратите внимание, с 1 июля 2019 года выписывать типографские БСО без выдачи чека можно только в случаях, если бизнес освобожден от применения кассовой техники, и при этом закон не требует выписывать какой-либо документ с определенными реквизитами.

Таким образом, типографские БСО в 2022 году могут применять по желанию:

- ИП на ПСН при покупке некоторых патентов (ст. 2.1 закона 54-ФЗ о ККТ);

- другие бизнес-субъекты, освобожденные от применения ККТ (ст. 2 закона 54-ФЗ), если они не должны выдавать документ с конкретными реквизитами;

- остальные компании и ИП из сферы услуг — только не вместо, а помимо чека онлайн-кассы.

Для некоторых видов деятельности существуют формы БСО, разработанные государством. Вот они:

- билеты (железнодорожные, авиа, общественный транспорт);

- услуги предоставления парковок;

- туристские и экскурсионные путевки;

- абонементы и квитанции на оплату ветеринарных услуг;

- залоговые билеты и сохранные квитанции для услуг ломбардов.

Однако с 1 июля 2019 года указанные выше бумажные бланки также действуют только при одновременном формировании кассового чека. Например, если покупателю выдается билет на поезд, возможны такие варианты:

- Билет приобретается в электронном виде. Покупателю направляется электронный проездной документ с напечатанными на нем реквизитами кассового чека, включая QR-код. Либо ему направляется электронный билет и отдельно чек онлайн-кассы в электронной форме.

- Покупается бумажный билет. Покупателю выдается стандартный бланк железнодорожного билета (утвержденный БСО) + чек онлайн-кассы. Либо ему выдается стандартный бланк билета, на котором есть реквизиты чека, включая QR-код.

Компаниям из сферы культуры и искусства необходимо применять БСО, если они хотят получить освобождение от уплаты НДС. Оно предоставляется в том случае, если реализуются билеты в форме утвержденного документа. Однако это не освобождает их от обязанности применять онлайн-ККТ. То есть чтобы не нарушить закон и получить освобождение от НДС, заведениям культуры нужно сформировать кассовый чек и выписать бумажный билет (БСО).

Министерством культуры разработан новый бланк билета, и с 1 марта 2022 года он заменяет действующую форму БСО.

БСО и ОКВЭД2, ОКПД2

Ранее для применения БСО необходимо было убедиться, что коды вашей деятельности есть в ОКУН (общероссийском классификаторе услуг населению). Но с 1 января 2017 года на смену этому справочнику введены в действие новые классификаторы – ОКВЭД2 (029-2014) и ОКПД2 (ОК-034-2014).

В том случае, если нет однозначного понимания, нужно ли использовать БСО или нет, лучше всего обратиться в местную налоговую инспекцию и уточнить данный вопрос.

Формы БСО (что к ним относится)

В зависимости от вида оказываемых услуг, бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

Организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что она будет содержать перечень обязательных реквизитов (ст. 4.7 закона 54-ФЗ).

Перечень обязательных реквизитов бланка БСО

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС;

- сумма расчета с указанием ставок и сумм НДС по этим ставкам;

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем;

- регистрационный номер ККТ, на котором сформирован БСО;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (если БСО в электронном виде направлен ему на телефон или email);

- адрес электронной почты отправителя;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Где взять БСО

БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. До 1 июля 2019 года изготовить бланки строгой отчетности можно было двумя способами:

Способ 1. Заказать в типографии (наделенной правом выпускать БСО)

Этот способ не работает с середины 2019 года.

Способ 2. Распечатать при помощи автоматизированной системы

Под автоматизированной системой подразумевалось устройство, внешне похожее на кассовый аппарат, но с несколько другим функционалом.

Такие устройства должны были обеспечивать защиту бланков от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять информацию по всем операциям с бланками в течение не менее 5 лет (в том числе уникальный номер и серию).

Важно! В 2022 году БСО создаются при помощи онлайн-кассы, которую нужно купить и поставить на учет в ФНС.

Преимущества и недостатки БСО

Использование в деятельности бланков строгой отчетности ранее давало ряд преимуществ: не нужно было покупать ККТ, регистрировать ее в ФНС и тратиться на обслуживание аппарата, к тому же при выездной деятельности (фотосессии, свадебные прически и т.д.) проще было выписать БСО, чем возить с собой ККМ. Однако с середины 2019 года, когда БСО стали формироваться на кассовой технике, эти преимущества исчезли.

В свою очередь, у бланков строгой отчетности по сравнению с кассовыми чеками всегда был серьезный недостаток: ограниченность использования — только для услуг населению.

Учет, хранение, выдача и списание БСО

Когда БСО печатались в типографии, был особый порядок их учета. Сейчас многие его правила неактуальны.

Корешки (копии) бланков должны храниться в течение 5 лет. По окончании этого срока документы нужно утилизировать и составить акт о списании БСО.

Бланки, изготовленные кассой, учитываются ею самой. ККТ фиксирует и сохраняет в памяти данные обо всех напечатанных БСО. По этой причине книгу учета БСО вести не нужно.

Образец заполнения БСО (для использования по желанию)

Наглядный образец заполнения бланка строгой отчетности вы можете посмотреть на этой странице.

Контроль над использованием БСО

Контроль над соблюдением правил использования бланков строгой отчетности осуществляют работники Федеральной Налоговой службы. В случае проверки БСО за периоды до середины 2019 года необходимо предоставить инспекторам книгу их учета или информацию из автоматизированной системы о количестве выпущенных бланков. С 1 июля 2019 года данные из БСО поступают в ФНС сразу после формирования бланка, у налогоплательщика же информация об их формировании хранится в модуле памяти онлайн-кассы — фискальном накопителе.

Штрафы за невыдачу БСО

Если при принятии платы за услуги, которые оказаны физическому лицу, организация или ИП не выдаст бланк строгой отчетности, сформированный на ККТ, или же не выбьет обычный кассовый чек, то может последовать штраф в соответствии со статьей 14.5 КоАП. Пункт 2 этой статьи содержит санкции за неприменение контрольно-кассовой техники. Штраф составит:

- для ИП — 25-50% выручки без БСО или чека, но не менее 10 тыс. рублей;

- для организаций — 75-100% выручки, но не менее 30 тыс. рублей. При повторном нарушении (если при этом сумма выручки без фискальных документов будет более 1 млн рублей) могут приостановить деятельность на срок до 90 дней, а должностное лицо — дисквалифицировать на 1-2 года.

Если БСО (или чек) не выдать или не направить клиенту в электронной форме, то может быть наложен штраф по пункту 4 ст. 14.5 КоАП. ИП оштрафуют на 2 тыс., а организацию — на 10 тыс. рублей.

Также за несоблюдение порядка и сроков хранения бланков строгой отчетности (в случае, если их применение обязательно), для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КоАП РФ).

Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

О порядке утверждения форм бланков строгой отчетности Поделиться в социальных сетях

В соответствии с пунктом 2 статьи 2 Федерального закона “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” принято постановление Правительства Российской Федерации от 06.05.2008 № 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее – Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами “ж” – “и” пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства Российской Федерации от 31.03.2005 № 171, могут применяться до 1 декабря 2008 г.

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171 до вступления в силу Постановления Правительства Российской Федерации от 6 мая 2008 г. N 359, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы были утверждены (“Квитанция на получение страховой премии (взноса)”, утвержденная приказом Минфина России от 20 июня 2006 г. N 80н; “Квитанция на оплату услуг газификации и газоснабжения”, утвержденная приказом Минфина России от 09.02.2007 г. N 14н; “Туристская путевка”, утвержденная приказом Минфина России от 9 июля 2007 г. N 60н; “Залоговый билет” и “Сохранная квитанция”, утвержденные приказом Минфина России от 14.01.2008 г. N 3н; “Квитанция на оплату ветеринарных услуг”, утвержденная приказом Минфина России от 09.04.2008 г. N 39н).

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 г. N 359, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного указанным Постановлением, могут применяться до их утверждения в соответствии с указанным Положением