Как рассчитать НДС. Пример расчета

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу – НДС. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

Кстати, наш учебный центр РУНО посвятил этому уникальный практический курс, по окончании которого начинающий бухгалтер может разобраться в любых сложных и запутанных проводках по НДС, с легкостью заполняет декларацию по НДС. Узнайте о курсе ” Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач “. А теперь, обо всем по порядку.

Содержание:

→ Что такое НДС

→ Кто уплачивает НДС

→ Момент возникновения обязанности по уплате НДС

→ Пример 1. Расчет НДС: обязанность уплаты – в момент отгрузки

→ Пример 2. Расчет НДС: обязанность уплаты – в момент оплаты (аванс)

→ Как правильно рассчитать НДС

→ Налоговые вычеты по НДС

→ Бухгалтерский учет НДС. Проводки

→ Видеоурок по расчету НДС

Что такое НДС.

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС необходимо:

→ четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62),

→ по авансам выданным и полученным (76.АВ, 76.ВА),

→ по учету НДС (счета учета 19, 68.02),

→ уметь анализировать ОСВ и находить в ней ошибки

Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет… Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “ Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров ”.

Кто уплачивает.

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения.

Условно плательщики НДС распределяются на 2 группы:

– налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны;

– налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

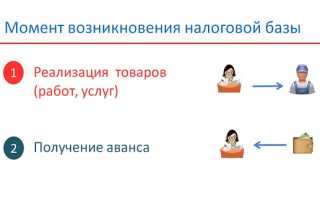

Момент возникновения обязанности по уплате НДС.

Обязанность уплаты НДС возникает в 2- х моментах:

1. день отгрузки

2. день оплаты товара (аванс)

в зависимости от того, какое из событий наступило ранее.

Пример 1. Расчет НДС: обязанность уплаты – в момент отгрузки

15 марта – отгрузка товара

1. Дт 62.1 Кт 90.1 – 240 000 р. – отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. – выставлен счет-фактура

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.01, 68.02, 90

3. Дт 51 Кт 62.1 – 236 000 р. – оплачен товар.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.01, 51

Пример 2. Расчет НДС: обязанность уплаты – в момент оплаты (аванс)

15 марта

1. Дт 51 Кт 62.2 – 240 000 р. – получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.

2. Дт 76.АВ Кт 68.02 – 40 000 р. – выставлен счет-фактура на аванс, начислен НДС

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.02, 51

3. Дт 62.1 Кт 90.1 – 240 000 р. – отгружен товар

4. Дт 90.3 Кт 68.02 – 40 000 р. – выставлен счет-фактура, начислен НДС

5. Дт 68.02 Кт 76.АВ – 40 000 р. – зачтен НДС с полученного аванса.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.02, 51

Внимание!

Нельзя допускать ошибок в проводках по учету НДС с авансов и зачету НДС с авансов. Эти ошибки приводят к неверному заполнению декларации, искажению данных и камеральным проверкам.

Чтобы не делать в учете НДС ошибок вначале отработайте практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации.

На курсе более 80 задач, в том числе по заполнению налоговой декларации.

По завершению дистанционного видеокурса вы сможете:

– без труда анализировать операции по НДС с авансов и зачету авансов

– “читать” ОСВ, находить в ней ошибки и знать, как их исправлять

– заполнять декларацию по НДС так, чтобы избежать камеральных проверок

По окончании: удостоверение о повышении квалификации!

Налоговые ставки

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% – она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Стоимость реализованных товаров

(работ, услуг)

Авансы полученные

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты по НДС

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие – налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2 – налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Посмотрите, как определить сумму НДС, уплачиваемую в бюджет на счете 68.02 на этом фрагменте из нашего курса Налоговый практикум , заодно убедитесь, насколько просто и наглядно проходят наши занятия. Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.

Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда>>>

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС» .

Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Посмотрите весь подробный алгоритм расчета НДС с проводками и анализом оборотно-сальдовой ведомости на примере урока из курса “ Бухучет и налогообложение для начинающих + 1С 8.3. Практикум ”

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

КУРСЫ, КОТОРЫЕ ВАМ ПОМОГУТ СТАТЬ ПРОФЕССИОНАЛОМ!

Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров дистанционно

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики дистанционно

Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности дистанционно

Учет зарплаты и кадров + 1С ЗУП 8.3 очно / дистанционно

Кадровое делопроизводство со знанием 1С ЗУП 8.3. Инспектор по кадрам. Уровень 5 Профстандарта очно / дистанционно

Раздельный учет НДС. Правило 5 % – обязательно для всех или можно забыть о нем

Если организация ведет деятельность, как облагаемую, так и не облагаемую НДС, входной НДС нужно распределять: ту часть, что относится к облагаемой деятельности, можно принять к вычету, НДС с материальных ценностей и услуг, приобретаемых для необлагаемой деятельности, нужно включить в расходы. Но есть и общехозяйственные расходы, относящиеся к деятельности организации в целом, входной НДС с которых подлежит распределению (ст. 172 НК РФ).

Не распределять входной НДС можно в одном случае: если за квартал доля совокупных расходов на осуществление не облагаемой НДС деятельности не превысит 5 % общих совокупных расходов. Тогда всю сумму входного налога, предъявленную поставщиками в этом квартале, можно принять к вычету.

Обратите внимание, если организация приобретает ценности, предназначенные только для операций, не облагаемых НДС, входной налог к вычету не принимается, даже если доля расходов по необлагаемым операциям составит менее 5 % от совокупных расходов. В этом случае сумма входного НДС включается в стоимость покупок (абз. 7 п. 4 ст. 170 НК, письмо Минфина от 23.04.2018 № 03-07-11/27256, Постановление АС Северо-Западного округа от 17.09.2020 г. № Ф07-10170/20 по делу № А56-74015/2019).

Совокупные расходы – это…

В НК РФ не уточняется, что входит в совокупные расходы. Контролирующие органы и суды советуют в составе совокупных расходов на приобретение, производство и реализацию ТРУИП (товары, работы, услуги, имущественные права), не облагаемых НДС, учитывать прямые расходы и косвенные расходы (общехозяйственные) (письма Минфина от 28.06.2011 № 03-07-11/174, ФНС России от 13.11.2008 № ШС-6-3/827@, постановление АС Северо-Кавказского округа от 15.02.2021 № Ф08-204/2021 по делу № А53-11567/2020).

Еще вопрос – какие расходы включать в совокупные – только с НДС или без НДС тоже? И снова контролирующие органы рекомендуют – включайте в совокупные расходы в том числе и те, что не облагаются НДС (письма Минфина от 03.07.2017 № 03-07-11/41701, от 29.05.2014 № 03-07-11/25771, ФНС России от 22.03.2011 № КЕ-4-3/4475, от 13.11.2008 № ШС-6-3/827@).

Распределять расходы можно на основе суммы прямых расходов, численности персонала, фонда оплаты труда, стоимости основных фондов и др. показателей согласно учетной политики для целей НО.

Расходы принимать в расчет с НДС или без?

В НК РФ не уточняется, как считать стоимость приобретенных ТРУИП – без НДС или с НДС: в п. 4 ст. 170 НК РФ указано, что при составлении пропорции для расчета 5 % барьера нужно учесть показатель совокупных расходов. В постановлении АС Волго-Вятского округа от 11.02.2015 № Ф01-5981/2014 говорится, что при составлении пропорции законодателем указано на необходимость использования показателя совокупных расходов на приобретение, производство и (или) реализацию ТРУИП, которые тождественны их стоимости. В силу пункта 2 статьи 170 Кодекса при приобретении товаров (работ, услуг), используемых для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению, суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг). Иначе говоря, суд рекомендует все расходы для расчета принимать с НДС. При этом более ранние решения судов делали противоположный вывод: при расчете пропорции по п. 4 ст. 170 НК РФ применяется стоимость товаров (работ, услуг) без учета НДС (Определение Конституционного Суда РФ от 27.05.2010 № 730-О-О (пункт 2), постановление Президиума ВАС РФ от 18.11.2008 № 7185/08 по делу № А03-4508/07-21).

Пример расчета 5 % барьера

АО производит как облагаемую, так и не облагаемую НДС продукцию. АО начало свою деятельность в январе, за месяц приобрело материалов на сумму 1 200 000 руб. (в т. ч. НДС 20000 руб.). Все материалы оплачены и переданы в производство к 31 марта. 10 % этих материалов было использовано в не облагаемой НДС деятельности, 5 % в облагаемой и не облагаемой НДС и 85 % только в облагаемой.

Оплата труда рабочих за 1-й квартал составила 735 000 руб., страховые взносы 215 000 руб. 2% данных расходов относилось к необлагаемой деятельности, 8 % к облагаемой и необлагаемой и 90 % только к облагаемой.

Продажи за 1-й квартал составили 3 000 000 руб. (без НДС), 200 000 руб. из которых относились к необлагаемой деятельности. Рассчитать сумму НДС к возмещению и сумму НДС, которая пойдет в расходы 1-го квартала. При расчете совокупных расходов будем учитывать затраты без НДС.

Шаг 1. Определим отношение не облагаемой НДС выручки к общей выручке.

Ведение раздельного учета НДС

Как работаем и отдыхаем в 2022 году ?

Налог на добавленную стоимость – не абсолютное начисление. Ряд предпринимательских действий им облагается, другие же освобождены от НДС. Организация может заниматься и теми, и другими одновременно. Нередки также случаи, когда в компании действует одновременно несколько режимов налогообложения, например, общий и ЕНВД, общий и патент.

В таких случаях вести бухгалтерский и финансовый учет по таким видам деятельности или налоговым системам нужно по отдельности. Главное, выбрать для этого оптимальную методику. Рассмотрим принципы ведения раздельного учета по налогу на добавленную стоимость.

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ! К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п. 4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО! Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках).

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит: можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно.

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике: это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Счета для раздельного учета

Сведения о процессах учета доходов/расходов с НДС нужно отображать на разных бухгалтерских счетах, а именно:

- учитывать доходы по операциям, не подлежащим обложению НДС, по ПБУ необходимо на счетах 90.01. «Выручка» и 91.01 «Прочие доходы»;

- входящий НДС для облагаемых НДС операций следует отражать на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально.

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

А если доходов временно нет?

В практике иногда случаются определенные периоды, когда фирма не ведет хозяйственных операций, приносящих доходы, между тем затраты все же осуществляются. Такое нередко наблюдается, например, у свежезарегистрированных организаций. Случается, что среди операций по расходам встречаются как облагаемые НДС, так и льготированные. Нужно ли делить такие расходы в учете? Ведь реализации товаров и услуг по факту не было.

До 2015 года Министерство финансов РФ разрешало в таких случаях пренебречь раздельным учетом ввиду отсутствия операций со льготами по НДС. Однако в 2015 году им была озвучена иная позиция, регламентирующая раздельный учет по НДС и в таких «безотгрузочных» периодах.

Заемные операции и раздельный учет

Предоставление займов, продажа ценных бумаг и др. подобные операции являются облагаемыми НДС. Существенным нюансом расчета пропорции для таких операций является показатель сумм дохода, являющийся ключевым в формуле. Для операций того или иного вида он будет иметь разный состав, на что влияют актуальные положения федерального законодательства. ФЗ от 28 декабря 2013 года №420 предлагает для операций с ценными бумагами, не облагаемыми НДС, считать доходом следующую сумму:

- Д – необлагаемый налогом доход;

- Цр – цена реализации ценных бумаг (согласно положениям ст. 280 НК РФ);

- Рпр – расходы на приобретение этих бумаг (и/или реализацию).

Если разница получится меньше 0 (то есть налицо будет убыток), то доход не учитывается.

Пропорциональный метод расчета для разделения облагаемых и необлагаемых операций в этой ситуации предполагает вычисление соотношения между стоимостью всего реализованного товара (и в России, и за рубежом) и интересующей позиции. В сумму доходов войдет также:

- выручка субъекта;

- стоимость его основных средств;

- его внереализационные доходы.

В настоящее время нет единого мнения о необходимости вести раздельный учет по заемным операциям. Однако Минфин РФ все больше склоняется именно этой позиции ввиду внесения значительных изменений в Налоговый Кодекс РФ.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Проверка правильности распределения расходов

В современной практике бухгалтерские расчеты осуществляются с помощью специального программного обеспечения. Расчет пропорции для раздельного учета также автоматизирован. Чтобы проверить итоговые данные, удобно составить специальные таблицы, из которых будет виден весь расчет: отдельно для облагаемых НДС операций и для необлагаемых. В таблице будут сведены основные показатели, использованные для расчета пропорции:

- расходы на приобретение/реализацию – операции, не подлежащие налогообложению (лучше перечислить все их виды);

- соответствующие расходы по облагаемым налогом операциям;

- итоговая строка прямых расходов;

- смешанная группа расходов (также перечислить);

- суммирование.

Чтобы вести раздельный учет НДС правильно и тогда, когда это действительно необходимо, нужно постоянно следить за обновлением актуальной информации. Правила ведения раздельного учета по НДС напрямую связаны с обновлениями в Налоговом Кодексе РФ, что происходит постоянно, и в последнее время – особенно интенсивно.

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН и ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково». Плательщики ЕСХН с 2019 года тоже обязаны платить НДС, но они вправе получить освобождение от его уплаты, если их годовой доход не превысил 60 млн рублей.

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота). Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость. Добавленная стоимость – это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 400 рублей (по ставке 20%), итого цена закупки равна 8 400 рублей. Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 2 000 рублей, который организация «А» должна перечислить в бюджет. В сумме 2 000 рублей уже «скрыт» тот НДС (1 400 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 2 000 – 1 400 = 600 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

1. Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу.

2. Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

3. Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

4. До 2006 года для получения вычета действовало обязательное условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

5. Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

6. Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

7. Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

8. Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

- учет для целей налогообложения только тех хозяйственных операций, которые связаны с получением налоговой выгоды.

Это и такие, вполне безобидные, на первый взгляд, условия, как: создание организации незадолго до совершения хозяйственной операции; разовый характер операции; использование посредников при сделках; осуществление операции не по месту нахождения налогоплательщика.

Опираясь на это постановление, налоговые инспекторы поступали очень просто – отказывали в получении вычета по НДС, просто перечисляя эти условия. Рвение своих сотрудников пришлось сдерживать самой ФНС, т.к. количество «недостойных» получения налоговой выгоды просто зашкаливало. В письме от 24.05.11 г. № СА-4-9/8250 ФНС отмечает, что «. в практике налогового контроля имеют место случаи, когда налоговый орган, избегая ясности в квалификации обстоятельств получения налогоплательщиком необоснованной налоговой выгоды, ограничиваясь ссылками на пункты 1, 5, 6, 10 Постановления Пленума ВАС РФ от 12.10.2006 № 53 делает выводы о получении налогоплательщиком необоснованной налоговой выгоды. При этом иные обстоятельства, явно свидетельствующие о том, что хозяйственная операция совершена, не учитываются»

9. Дополнительными условиями для получения налогового вычета по НДС могут быть еще целый ряд требований налоговых органов к оформлению документов (типичны обвинения в неполноте, недостоверности, противоречивости указанных сведений); к рентабельности деятельности плательщика НДС; попытка переквалификации договоров и т.д. Если вы уверены в своей правоте, во всех этих случаях стоит, по меньшей мере, опротестовывать решения налоговиков об отказе в получении налогового вычета по НДС в вышестоящем налоговом органе.

НДС при экспорте

Как мы уже говорили, при экспорте товаров их реализация облагается по ставке 0%. Право на такую ставку компания должна обосновать, подтвердив факт экспорта документально. Для этого вместе с декларацией по НДС в налоговую инспекцию надо подать пакет документов (копии экспортного контракта, таможенных деклараций, транспортных и товаросопроводительных документов с отметками таможни).

На то, чтобы подать эти документы, плательщику НДС дается 180 дней со дня помещения товаров под таможенные процедуры экспорта. Если в этот срок нужные документы не будут собраны, то НДС надо будет заплатить по ставке 10% или 20%.

НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ.

Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой – поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот – упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье 346.16 НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков УСН Доходы минус расходы, т.к. на УСН Доходы никакие расходы не учитывают.

Декларация по НДС и уплата налога

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной.

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам первого квартала сумма НДС к уплате составила 90 тыс. рублей. Сумму налога делим на три равные части по 30 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 апреля, мая, июня соответственно.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Откройте расчётный счет для бизнеса бесплатно без визита в банк

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

В этой статье мы постарались дать основные понятия о НДС. К сожалению, этот налог, как никакой другой, бесконечен в своей сложности. Рекомендуем вам при расчете и уплате НДС обращаться к специалистам. Например, получить бесплатную часовую консультацию от наших партнеров от 1СБО.

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как считать НДС 20%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснением того, как считается НДС.

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

Распространенные вопросы

Как рассчитать НДС к уплате?

НДС к уплате рассчитывается по формуле:

НДС к уплате = НДС начисленный – НДС к вычету + восстановленный НДС

В сумму НДС, принимаемого к вычету, входит:

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Подробнее о порядке учета и вычета НДС при строительстве основных средств читайте здесь.

Что такое восстановленный НДС?

Случаи восстановления НДС регламентированы п.3 ст. 170 НК РФ:

О порядке восстановления НДС читайте в этой статье.

Как определить безопасную сумму вычета по НДС?

Чтобы не вызвать вопросов у камеральщиков, рекомендуем рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входного НДС разделить на величину начисленного НДС и умножить на 100%.

Если доля вычетов превысит 89%, фирмой могут заинтересоваться фискалы и нагрянуть с выездной проверкой.

Подробнее о безопасной доле вычета по НДС, наши эксперты рассказывали здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

НДС: зачем он нужен?

НДС — косвенный налог, который платится при реализации товаров, услуг и имущественных прав. Его уплата происходит следующим образом.

Фабрика заказывает лён для пошива партии летних платьев. Производитель ткани выставляет счёт с учётом НДС.

Пока швеи отшивают платья, экономисты рассчитывают их себестоимость. Они смотрят, сколько денег затрачено на пошив. Уплаченный НДС за лён тоже входит в этот список, но записывается в «налоговый кредит».

Платья готовы и их отправляют в фирменный магазин. В расчёт ценника входит себестоимость товара, доля на прибыль и сам НДС.

Когда платья продали, компания считает прибыль. Из всей суммы вычитается 20%. Их уже оплатил покупатель. Дальше деньги уходят в ФНС.

Из всей ситуации видно, что налог платит предприниматель, но обеспечивает его покупатель.

Основные понятия НДС

Объект налогообложения НДС:

реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг;

выполнение строительно-монтажных работ для собственного потребления;

передача для собственных нужд товаров, работ, услуг, расходы на которые не учитываются при расчёте налога на прибыль;

ввоз товаров на территорию РФ.

Плательщики НДС — это российские организации и индивидуальные предприниматели, а также импортёры и экспортёры.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Также существуют «расчётные ставки», равные 10/110 или 20/120. Они применяются при операциях, указанных в п. 4 ст. 164 НК РФ, например, при получении предоплаты за товары, работы, услуги.

Налоговая база по НДС в общем случае складывается из стоимости реализуемых товаров, работ, услуг, с учётом акцизов для подакцизных товаров.

Налоговый период по НДС — квартал.

Входящий НДС — налог, уплаченный поставщикам и подлежащий вычету.

Исходящий НДС — налог, полученный от потребителей при продаже товаров и услуг.

Какой процент у налога

ФНС применяет три налоговые ставки для НДС.

0% — применяется в случаях, описанных в п.1 ст.164 НК РФ. К наиболее распространённому случаю относится экспорт товаров.

10% — облагаются продовольственные товары, товары для детей, периодические печатные издания, книги, медицинские товары.

20% — основная ставка НДС. Применяется во всех остальных случаях.

Важно отметить, что НДС могут облагаться не только товары. Налог уплачивается при импорте, строительстве без договора подряда и передаче услуг и товаров для личного пользования.

От НДС освобождены:

работа органов госвласти;

покупка и приватизация муниципальных и госпредприятий;

реализация земельных участков;

передача денег предприятиям, работающим на некоммерческой основе.

Как рассчитывается НДС

В интернете можно найти множество калькуляторов НДС. Но если вы не доверяете алгоритмам, можете рассчитать налог сами.

Расчёт НДС

Продолжим тему платьев. Фабрике нужно закупить ткань на 150 000 рублей. Чтобы понять, сколько составляет НДС из этой суммы, воспользуемся простой формулой:

Получилось 30 000 рублей. Но вопрос в другом: вошёл ли налог в эти 150 000 рублей или его надо заплатить сверх. Разница в том, что в первом случае фабрика закупит ткани меньше.

Расчёт суммы с НДС

Чтобы рассчитать сумму с включённым НДС, применяем следующую формулу:

Хн = Х+Х*20/100

Получается, чтобы закупить ткани на 150 000 рублей «чистыми», фабрика заплатит 180 000 рублей.

Расчёт суммы без НДС

Если нужно выяснить, чему равна сумма закупки ткани без НДС, нужно применить такую формулу:

Если фабрика заплатила 150 000 рублей за ткань с учётом НДС, то фактически в цех пошива привезут льна на 125 000 рублей.

Как уменьшить НДС

Существует несколько законных способов уменьшения НДС:

сниженные ставки налога — 0 и 10%;

освобождение от НДС благодаря применению спецрежима;

увеличение доли экспортных продаж;

проведение необлагаемых операций;

включение доставки в стоимость товара.

Прочие схемы могут вызвать подозрение у налоговой.

Налоговый вычет по НДС

Компания вправе уменьшить сумму налога на НДС, который ей предъявили поставщики. Это называется налоговым вычетом. На него можно претендовать в следующих случаях:

НДС предъявили поставщики за товары, работы или услуги.

Предприниматель уплатил НДС таможне при ввозе товара из-за границы.

Налог предъявили продавцы имущественных прав.

ИП или компания, претендующая на вычет, должны документально подтвердить сам факт сделки, приобретение товаров для операций, на которые начисляется НДС и постановку товаров на учёт. Тогда сделка не вызовет подозрений у налоговой.

Документы для вычета НДС

Для того чтобы получить вычет, нужно подготовить пакет документов и направить в налоговую декларацию по НДС в электронном виде. В декларации нужно указать входящий и исходящий НДС, сумму налога к уплате.

В пакет документов входят:

счета-фактуры от поставщиков;

первичные документы от поставщиков, которые подтверждают, что сделка состоялась — товарные накладные, акты выполненных работ и т. д.;

документы, подтверждающие постановку товаров, работ или услуг на учёт — акты приёмки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры, которые выставляли сами, — в книге продаж.

Затем налоговая проверит данные по сделкам. Если они не вызовут подозрений, больше ничего делать не нужно. Если у инспектора возникнут вопросы, он потребует подтверждающие документы. Отсутствие документов грозит выездной проверкой.

Льготы по НДС

Есть два варианта льготы, когда компания не платит НДС — обложение налогом по ставке 0% и освобождение от налога. Разница в том, что при нулевой ставке можно заниматься экспортом и международными авиаперевозками и заявлять к вычету входной НДС. Это значит, что налогоплательщик всё равно должен выставлять счета-фактуры, заполнять и сдавать декларации по НДС. Те, кто освобождён от уплаты налога, не сдают декларацию и не вправе заявлять вычеты.

Некоторые ИП и компании полностью освобождены от уплаты НДС, другие — по отдельным операциям.

Не обязаны платить НДС:

ИП на ЕНВД, УСН и ПСН;

участники проекта «Сколково»;

ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Чтобы получить такое освобождение, придётся подавать дополнительные документы.,

Компании на ЕСХН работают с особыми условиями. С 2019 года они платят НДС, если заработали за год больше установленной суммы:

90 млн рублей за 2019 год;

80 млн рублей за 2020 год;

79 млн рублей за 2021 год и т.д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. В противном случае придётся платить НДС при любых доходах.

От НДС также освобождаются отдельные операции:

реализация медицинских товаров и услуг;

Полный перечень освобождённых от НДС операций содержится в ст. 149 НК РФ.

Также действует льгота по освобождению реализации от НДС для российских IT-компаний. Для того чтобы воспользоваться льготой, разработчикам необходимо включать своё ПО в реестр российских программ для ЭВМ.

Когда льготы не действуют

При импорте товаров. Если ИП на спецрежиме ввозит товар из-за границы, ему придётся уплатить НДС.

Если выставлен счёт с НДС. Спецрежимники могут по просьбе клиента выставить ему счёт с НДС. Но тогда ИП придётся в конце квартала подать декларацию и уплатить этот налог в бюджет.

Сроки уплаты НДС и штрафы

НДС выплачивают по итогам каждого налогового периода равными долями. Отчисление в налоговую должно быть не позднее 25-го числа каждого из трёх месяцев, следующих за истёкшим налоговым периодом.

Величина штрафов за неуплату НДС устанавливается ст. 122 НК РФ:

20% от неоплаченной суммы сбора, если порядок уплаты был нарушен случайно;

40% от неоплаченной величины сбора, если не оплатили умышленно.

Отчётность по НДС

Все плательщики НДС обязаны подавать в налоговую декларацию по НДС. Срок подачи декларации — до 25 числа месяца, следующего за истёкшим кварталом. ФНС принимает декларацию по НДС только в электронной форме, сдать её на бумаге нельзя.

Куда идёт налог?

НДС перечисляется в федеральный бюджет и составляет 50% от всех поступлений по сборам. Деньги расходуются на государственные и национальные цели:

социальная политика, образование, оказание медицинских услуг;

оборона и защита, деятельность органов охраны правопорядка, безопасность;

решение общегосударственных и экономических вопросов;

защита экологической обстановки;

развитие сферы ЖКХ, СМИ, культуры;

выплаты национального долга;

трансферты в другие бюджеты – дотации, субсидии, субвенции в региональный и местный бюджет.

Несмотря на то, что с 2019 года НДС в России вырос до 20%, он не выделяется на фоне того же налога в других странах. Остаётся порадоваться, что мы не живём в Венгрии, где этот налог самый высокий в мире — 27%.