Учет и списание топлива и ГСМ в автопарках

Как максимально удобно и просто вести учет ГСМ на предприятии? Какие есть варианты правильного учета ГСМ? Как грамотно организовать списание топлива? Как автоматизировать учет топлива на предприятии? Разберем ответы на все эти важные вопросы и рассмотрим, как разработать политику учета топлива в автотранспортной компании.

Важность ведения учета и списания топлива

Основная статья расходов автопарка — топливо. И грамотный, продуманный учет ГСМ в транспортной организации — приоритетная задача. Продуманная учетная политика, параллельно с непрекращающимся анализом расхода ГСМ по факту, помогут снизить потери топлива и уменьшить издержки на его покупку в среднем на 10–50%.

Разумеется, налоговый, бухгалтерский учет топлива и смазочных материалов имеет массу тонкостей и охватить все детали этого процесса в одном материале невозможно. Поэтому сосредоточимся на самом важном и разберемся, как организовать учет топлива и материалов таким образом, чтобы он был предельно точным и простым для владельца автопарка.

Учет топлива и ГСМ: расход по факту и по норме

Учет ГСМ в организации ведется с обязательным применением заранее установленных норм расхода. Эти нормы используются в качестве экономических обоснований для налоговой и бухгалтерской отчетности. И несмотря на то, что Налоговый Кодекс Российской Федерации не содержит прямых норм по списанию ГСМ, представители Налоговой Службы все же могут потребовать обоснование затрат топлива. Предприятиям же выгодно опираться на установленные нормы, ведь так можно снизить размеры уплачиваемых налогов (зависит от налоговой нагрузки и формы собственности).

Со стороны бухгалтерского учета лучше указывать фактические расходы ГСМ, ведь такой подход положительно скажется на финансовых показателях. Оптимальный выход из ситуации — вести комбинированный учет топлива автотранспорта. Но независимо от выбранного варианта учета, важно понимать, соответствуют ли установленные нормы реальности, ведь только так можно увидеть максимально полную и точную картину по учету топлива.

Два метода расчета норм топлива

Итак, учет ГСМ на транспорте в автопарках ведется по рассчитанным заранее нормам, которые прописаны в документации, разработанной Министерством транспорта России. Отражены эти нормы в распоряжении N «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте». Документ все время редактируется и обновляется — последний раз правки вносили в 2018 году.

Актуальный документ содержит информацию для разных типов спецтехники и автомобилей (легковых и грузовых). Там же отражены формулы для расчета норм и поправочные коэффициенты. Последние учитывают состояние трасс, пору году, длительность использования транспортного средства, население конкретного региона, в рамках которого перемещается авто и многие другие факторы. Также для каждого типа автомобиля предусмотрены поправочные коэффициенты, учитывающие объем цилиндра и тип используемых ГСМ. Все это значительно упрощает учет топлива на автомобиле.

Применяя вышеописанные нормативы, расход топлива можно определить при помощи методов:

- Наиболее простой. Литры топлива делятся на километры пройденного пути, а затем умножаются на 100. После применяются коэффициенты для поправок.

- Наиболее точный. Учет ГСМ в транспортной компании ведется на основе формулы с нормами расхода, прописанными в N по отношению к определенным транспортным средствам.

Вариант 2 более сложный, но позволяет вести учет топлива транспорта максимально точно. Если речь идет о легковом авто, расчетная формула согласно варианту будет такой:

Qh = 0,01 x Hs x S x (1 + 0,01 x D), где:

- Qh — принятая норма;

- Hs — базовая норма расхода на каждые 100 км. пути;

- S — пробег легкового авто;

- D — поправочный коэффициент относительно нормы, в процентах.

Чтобы все время документировать максимально точный учет ГСМ по автомобилю, стоит использовать не только эту формулу, но и техническую документацию для конкретной марки автомобиля, после чего применять коэффициенты для поправок.

У такого метода учета есть весомый плюс — все нормы Министерства транспорта были тщательно просчитаны и продуманы. Также они все время пересматриваются и актуализируются.

Но не обошлось здесь и без минусов:

- как и «паспортные» нормы, показатели Минтранса крайне обобщенные;

- на расход ГСМ влияет масса факторов, которые в свою очередь влияют на каждое тс;

- чем больше у авто пробег и чем дольше машина работает, значения в нормах будут все сильнее расходиться с реальностью;

- при различных факторах (погодные условия, техническое состояние авто ) расход топлива одной и той же машины (даже с одинаковыми поправки) будет отличаться.

Индивидуальный расчет расхода топлива

Альтернатива вышеописанных вариантов — учет топлива в резервуарах (или в баках автомобилей) по уникальной, разработанной системе, которая будет учитывать все нормы, технические особенности, условия эксплуатации авто и другие важные параметры.

Стоит еще раз отметить, что нормы, опубликованные Минтрансом — это лишь методические, данные. То есть, они не рассматриваются, как обязательные к применению, и каждый автопарк имеет право самостоятельно определять коэффициенты поправок, опираясь на особенности своей техники. При таком подходе ничего не помешает в будущем применить коэффициенты, предложенные ведомством.

Чтобы разработать собственную систему учета топлива в баке автомобилей для автопарка, необходимо сформировать специальную комиссию, в которую должны входить руководители компании, технические специалисты, обязательно водители.

Эта комиссия проводит контрольные замеры расхода топлива, которые базируются на:

- технических параметрах машины;

- состоянии автомобиля;

- условиях использования тс;

- поры года;

- и т. д.

Нормы, которые будут получены по итогам работы такой комиссии, оформляются документально на каждое транспортное средство. Эти же нормы будут применяться для списания ГСМ в транспортной компании. Такие внутренние локальные документы можно редактировать, например, когда предприятие приобретает новые автомобили. Но главное — нужно не забывать документировать все изменения в актах.

Конечно, в реальности совсем немногие автопарки разрабатывают собственные нормы расхода топлива. Или у руководства отсутствует желание, или есть нехватка опыта и понимания всех тонкостей процесса. Хотя в этом деле довольно просто найти тех, кто сможет оказать грамотную поддержку и помощь. Отчасти с этой задачей справится даже сотрудник СТО.

Максимально серьезно к задаче подходят специализированные компании, которые занимаются установкой систем спутникового контроля топлива (например, ГЛОНАСС учета топлива). В любом случае нужно понимать, что при грамотно организованном учете и списании ГСМ спецтехники можно избежать перерасхода топлива на целых 20%.

Методы замера топлива

Среди наиболее распространенных методов измерения топлива в баке транспортного средства встречаются следующие:

- установка мерного бака на топливную систему;

- применение щупа со шкалой;

- слив ГСМ в специальные мерные емкости.

На результаты измерений выбранным методом всегда будут влиять допустимые погрешности. А чтобы всегда получать максимально точные результаты замеров, стоит использовать комбинацию вышеописанных методов и учет ГСМ по данным ГЛОНАСС для сравнения полученных данных. При этом, каждое транспортное средство должно оснащаться датчиком уровня топлива и БК (бортовым контроллером), чтобы вести точный учет ГСМ. Оборудование такого плана обязательно должно быть сертифицированным.

Разработка индивидуальных норм измерения расхода и списания ГСМ — ГЛОНАСС/GPS

Чтобы провести эксплуатационный замер, необходимо:

- Долить топливо в бак до его заполнения.

- Опломбировать и сфотографировать систему подачи топлива, чтобы перестраховаться от несанкционированного доступа к ней недобросовестных водителей.

- После этого транспортное средство нужно «прогнать» в обычном режиме, в условиях плохой дороги

- Затем необходимо вновь долить топливо в бак до его заполнения, предварительно посчитав его объем измерительным прибором (обязательно сертифицированным).

В результате вышеописанной процедуры будут получены фактические показатели расхода топлива, скорости автомобиля, пройденного им расстояния. Эти показатели и нужно сравнить с данными от спутниковой системы учета.

Если отклонения в пределах допустимых, полученный результат можно брать за норму списания ГСМ по системе ГЛОНАСС (измеряется в литрах на каждые 100 км. пройденного пути или в литрах/моточасах).

В случае, если погрешность в процессе сопоставления результатов составит более 5%, тогда важно найти причину этому — проверить корректность функционирования штатных систем транспортного средства,

После полученной информации необходимо составить приказы для всех тс и расписать в них нормы расхода ГСМ. При таком подходе списание ГСМ по данным ГЛОНАСС будет выполняться по факту, на базе данных со спутникового оборудования, но лишь в том объеме, который не превышает установленные нормы.

Если же списание ГСМ на предприятии будет выполняться исключительно по принятым нормам, то информация о расходе топлива по факту будет рассматриваться для расследования различных внештатных (спорных) ситуаций.

Основное преимущество подхода, когда используется ГЛОНАСС списание топлива, заключается не только в эффективном отслеживании реального расхода ГСМ, но и в том, что метод позволяет оптимизировать учет ГСМ (автоматизация на высшем уровне), а особенно в случае, когда используется интеграция спутникового оборудования и программное обеспечение для оперативного и удобного учета. Вот как вести учет ГСМ максимально продуктивно.

Программное обеспечение для учета ГСМ в автопарке

Современное программное обеспечение для ведения учета ГСМ по картам серьезно изменило функционирование всех без исключения транспортных компаний. Так, если сравнить с прошлым десятилетием, теперь владельцам автопарков не придется заниматься рутинной работой и бумажной волокитой.

К примеру, программное обеспечение от компании 1С:

- «Транспортная логистика, экспедирование и управление автотранспортом»;

- «Управление автотранспортом»;

- «TMS Логистика. Управление перевозками».

Все эти решения предлагают множество функций и возможностей для всестороннего контроля расхода топлива и управления автотранспортом: списание ГСМ, начисление заработной платы, распределение маршрутов, расчет амортизации и т. д.

Эти программы позволяют автоматически вести:

- учет поступления топлива на склад, расход ГСМ как по конкретным транспортным средствам, так и по водителям;

- учет расходов по факту и нормам;

- реестр различной документации.

А при необходимости ПО позволит быстро сформировать отчет по заданным критериям. Также это программное обеспечение имеет функции оформления заправок по видам (по талону, со склада, за наличные).

Кстати, сегодня очень активно развивается интеграция специального программного обеспечения с процессинговыми центрами. Такой подход позволяет получать максимально подробные данные о заправках автомобилей по картам от популярных АЗС.

Но максимум преимуществ можно получить от настройки ПО и спутниковых систем на совместное функционирование. И если данные с GPS /ГЛОНАСС оборудования будут напрямую поступать в программу для учета, это позволит:

- списывать ГСМ, опираясь на моточасы и фактическое использование топлива;

- анализировать данные и сопоставлять расход по факту и по нормам, сравнивать показатели с информацией от процессинговых центров и (пройденный маршрут, посещение конкретных геозон )

- заполнять путевые листы, внося в них данные об объеме остаточного ГСМ;

- жестко контролировать всех шоферов и вести учет объема работ, которые они выполнили.

Так, с помощью интеграции управленческого ПО со спутниковыми системами, бухгалтерия получает самый эффективный метод учета и списания топлива. А руководство автопарка сможет обеспечить максимально прозрачные условия работы для своих сотрудников, улучшит их дисциплину, качество труда и сможет прилично сэкономить на расходах.

Как определить нормы расхода ГСМ, если они не утверждены Минтрансом для данного транспортного средства

Как в организации (общая система налогообложения) в целях исчисления налога на прибыль правильно определить нормы расхода топлива на транспорт и спецтранспорт (используется на территории аэропорта), нормы расхода топлива которых не определены Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р?

По данному вопросу мы придерживаемся следующей позиции:

Порядок определения норм расхода топлива и оформления его результатов силами самой организации действующими нормативными документами не установлен.

Организация вправе самостоятельно разработать и утвердить временные нормы расхода топлива на основании результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива. При этом во избежание споров с налоговыми органами целесообразно обратиться в специализированную организацию для разработки норм расхода топлива для транспорта и спецтранспорта.

При самостоятельном определении нормы расхода топлива исходя из результатов контрольных замеров и информации, указанной в документах производителя соответствующей техники, необходимо учитывать некоторые обстоятельства, изложенные ниже.

Обоснование позиции:

Пунктом 3 Методических рекомендаций, введенных в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации) определено, что нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены, в частности, для расчетов по налогообложению предприятий. Однако главой 25 “Налог на прибыль организаций” НК РФ не предусмотрено нормирование расходов на приобретение топлива для служебного транспорта и другой техники, а также не установлены правила определения обоснованности таких расходов.

В Методических рекомендациях, которые были разосланы ФНС России письмом от 15.04.2008 N СК-6-5/281 “для руководства в работе” нижестоящим налоговым органам, указано следующее:

“. для моделей, марок и модификаций автомобильной техники, поступающей в автопарк страны, на которую Минтрансом России не утверждены нормы расхода топлив (отсутствующие в данном документе), по решению юридического лица, осуществляющего эксплуатацию автотранспортных средств, в отношении данных автотранспортных средств могут вводиться базовые нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике” (п. 6 Методических рекомендаций)*(1).

В письмах Минфина России от 11.07.2012 N 03-03-06/4/71, от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61 отмечалось, что в соответствии с п. 6 Методических рекомендаций руководители организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия приказа организации, утверждающего нормы, разработанные в установленном порядке, налогоплательщик может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля.

Следовательно, организация имеет право до утверждения норм, разработанных специализированной организацией, самостоятельно разработать и утвердить временные нормы расхода топлива. Минфин России в письме от 13.12.2013 N 02-10-010/55111 (адресованном госучреждению) указал, что Методические рекомендации имеют рекомендательный характер (что следует из самого их названия), и несоблюдение установленного в них порядка (а значит, в том числе, установленного в п. 6 Методических рекомендаций в части разработки норм по индивидуальным заявкам в установленном порядке научными организациями), не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства. В письме Минфина России от 27.01.2014 N 03-03-06/1/2875 разъясняется, что налогоплательщики вправе, но не обязаны использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте”, утвержденные распоряжением Минтранса России от 14.03.2008 N АМ-23-р, при определении обоснованности произведенных затрат на ГСМ.

Аналогичный вывод содержится в судебной практике (смотрите, например, постановление ФАС Центрального округа от 04.04.2008 N А09-3658/07-29 (ВАС РФ не нашел оснований для пересмотра этого решения (определение ВАС РФ от 14.08.2008 N 9586/08), АС Северо-Кавказского округа от 25.09.2015 N Ф08-5527/15 по делу N А53-24671/2014)*(2).

О том, что экономическая обоснованность произведенных затрат на приобретение ГСМ может быть подтверждена нормами расхода ГСМ, которые установлены организацией самостоятельно, свидетельствует, например, постановление ФАС Северо-Кавказского округа от 15.12.2010 N А53-3254/2010. В нем говорится, что документальным подтверждением выступает акт, утвержденный приказом руководителя организации, который отражает данные контрольного замера по конкретной единице автомобильной техники.

Таким образом, организация может самостоятельно разработать нормы расхода топлива исходя из результатов контрольных замеров. При этом порядок самостоятельного определения норм расхода топлива и оформления его результатов действующими нормативными документами не установлен.

Результаты замеров не должны существенно отличаться от информации, указанной в документах производителя соответствующей техники. В постановлении ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009 организации было вменено нарушение, заключающееся в неправомерном составлении расчета, определяющего списание ГСМ, обосновывающего расход топлива, не соответствующий действующей технической документации.

В этой связи также отметим, что Распоряжением Министерства транспорта РФ от 20.09.2018 N ИА-159-р в п. 7 Методических рекомендаций были внесены изменения: базовая норма расхода топлива на пробег автомобиля определяется не только по таблицам, приведенным Минтрансом в пп.пп. 7.1, 7.1.1, 7.2, 7.2.1 Методических рекомендаций, но и на основе данных завода-изготовителя. Они могут быть получены по результатам испытаний WLTP 1 или испытаний по Правилу ООН N 1012. Если применяются данные завода-изготовителя, полученные по результатам испытаний по Правилу ООН N 101, их нужно скорректировать на поправочный коэффициент. Здесь же, после Таблицы 7, даны ссылки на эти документы.

Очевидно, что в целях утверждения временных норм расхода топлива организация будет создавать комиссию для проведения соответствующих испытаний, производить контрольные замеры для выявления реального расхода топлива на 100 км, сопоставлять полученные данные с данными технической документации, а также информации, полученной от изготовителя.

Результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км (а не на 1 км (смотрите также постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009)), оформляются в акте контрольного замера расхода топлива для конкретной марки (модели) автомобиля, форма которого не установлена. Вами может быть использована Примерная форма приказа об утверждении норм расхода топлив и смазочных материалов (подготовлено экспертами компании “Гарант”).

Затем на основании указанного акта руководитель организации в приказе об учетной политике будет утверждать нормы списания топлива для конкретной марки (модели) транспортного средства.

Как уже было отмечено, основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить:

техническая документация завода-изготовителя*(3);

результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км, за один час непрерывной работы и т. п.

При разработке норм расхода топлива учитываются:

конструктивные особенности автомобиля (марка двигателя; рабочий объем двигателя, его мощность и тип, количество передач), его техническое состояние;

режим эксплуатации автомобиля;

дорожно-транспортные, климатические и иные факторы.

Кроме того, могут быть предусмотрены поправочные коэффициенты (например при эксплуатации в зимнее время, в городских условиях).

При установлении поправочных повышающих коэффициентов следует придерживаться норм, которые приведены в п. 5 Методических рекомендаций (постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Периодичность и порядок пересмотра временных норм расхода топлива не установлены, следовательно, организация вправе определить их самостоятельно.

Полагаем, что порядок и периодичность пересмотра временных норм расхода топлива следует закрепить в учетной политике для целей налогообложения (смотрите, например, постановление ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7500/2008(16942-А27-37).

Рекомендуем ознакомиться со следующими материалами:

– Энциклопедия решений. Учет горюче-смазочных материалов;

– Энциклопедия решений. Учет расходов на содержание служебного транспорта;

– Энциклопедия решений. Учет списания топлива и смазочных материалов (для госсектора);

– Вопрос: Автомобиль “Volkswagen” относится к зарубежным автобусам 2008 года выпуска. Заводом-изготовителем определена базовая норма расхода топлива автомобиля “Volkswagen” по городу – 10,4 литра на 100 км. На основании Методических рекомендаций, утвержденных распоряжением Минтранса России от 14.03.2008 N АМ-23-р, базовый расход топлива указанного автомобиля определяется как 8,8 литров на 100 км. Летняя норма расхода топлива – 11 литров на 100 км. В зимний период расход топлива увеличивается на 10%. Как происходит увеличение расхода топлива в зимний период – от базовой нормы (8,8 литров на 100 км) или от летней нормы (11 литров на 100 км)? (ответ службы Правового консалтинга ГАРАНТ, январь 2016 г.);

– Вопрос: Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р утверждены Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В нем четко по маркам автомобилей указаны нормы расхода топлива, однако отсутствует информация по автомобилю Hyundai Creta. Какими нормами руководствоваться организации в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

7 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В общем случае организации во избежание споров с налоговыми органами могут применять нормы, которые установлены Методическими рекомендациями, а в случае отсутствия норм для моделей, марок и модификаций автомобильной техники, на которую Минтрансом России не утверждены нормы расхода, использовать нормы, разработанные специализированной организацией, утвержденные приказом руководителя.

Для этого ей следует обратиться в специализированную организацию, например в Центральный научно-исследовательский автомобильный и автомоторный институт (НАМИ – www.nami.ru) или Научно-исследовательский институт автомобильного транспорта (НИИАТ – www.niiat.ru) (при наличии финансовых возможностей).

*(2) Судебные органы в большинстве своих решений также исходят из того, что НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов по ГСМ, расходов на содержание служебного транспорта какими-либо нормами (постановления ФАС Уральского округа от 12.10.2010 N Ф09-8425/10-С3, ФАС Московского округа от 28.09.2007 N КА-А41/9866-07, ФАС Северо-Западного округа от 01.06.2005 N А05-26242/04-10). Иными словами, налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат. Однако это не исключает необходимости представлять доказательства того, что произведённые расходы являются экономически обоснованными, в частности, в случае, когда ГСМ были использованы сверх норм, установленных налогоплательщиком самостоятельно (определение ВАС РФ от 09.07.2012 N ВАС-8327/12).

*(3) Нормы расхода топлива могут приводиться отдельными заводами-изготовителями в технической документации (например, в сервисной книжке) на конкретную марку транспортного средства (его модификацию) для условий эксплуатации в городском цикле, по загородным дорогам, в зимнее время и т.д. В то же время достаточно часто производители указывают в технической документации результаты замеров расхода топлива, полученные в условиях, существенно отличающихся от реальных условий эксплуатации. Следовательно, установленные нормы вовсе необязательно должны соответствовать заводским, однако любые отклонения (как в большую, так и в меньшую сторону) следует должным образом обосновать в документах, оформляемых соответствующей комиссией. При этом повышенный расход топлива не должен быть связан с какими-либо неисправностями транспортного средства.

Какие нормы нужно использовать при списании ГСМ

Как работаем и отдыхаем в 2022 году ?

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

ВАЖНО! Образец заполнения акта списания ГСМ от КонсультантПлюс доступен по ссылке

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Материалы» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + К х 0,01)

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норма расхода бензина — это утвержденные Минтрансом стандарты, которые используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2020 год раскрывает значения по маркам авто. Сокращения в таблице:

Нормы расхода топлива: используем зимние коэффициенты

Нормы расхода топлива — это показатель, который утверждает Министерство транспорта РФ. Носит рекомендательный характер: организации могут воспользоваться им при утверждении локальных нормативов.

Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является Распоряжение Минтранспорта № АМ-23-р от 14.03.2008 . Организации утверждают локальные нормы списания ГСМ и нормы расхода топлива по Приказу Минтранса 23-р: в 2021 году его не меняли, последнюю редакцию выпустили в сентябре 2018 г. Изменения внесли Распоряжением Минтранса РФ № ИА-159-р от 20.09.2018 .

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

- QH — расход топлива,

- HS — базовая норма расхода топлива на 100 км по Приказу Минтранса на 2021 год (устанавливается в л/100 км);

- S — пробег автомобиля;

- D — поправочный коэффициент.

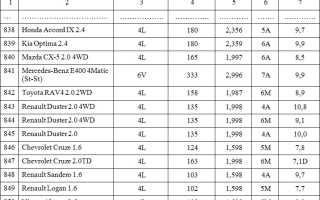

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Актуальная таблица расхода топлива по маркам автомобилей на 2021 год дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так:

Поправочный коэффициент рассчитывается, исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормативы

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Единого норматива, с какого числа переход на зимние нормы расхода ГСМ в 2021 году по регионам состоится этой зимой, нет. Переход осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

В таблице — зимняя норма расхода топлива по регионам в 2021 году:

Субъект Российской Федерации или его часть

Количество месяцев и срок, с какого по какое зимний период для автомобилей в регионе

Предельная величина зимних надбавок, не более, %

Полный перечень зимних норм расхода ГСМ и сроки их применения в 2021 году по климатическим зонам представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

В некоторых случаях базовые нормативы понижаются. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо № 03-03-06/1/2875 от 27.01.2014). Контролирующие органы указывают, что затраты на ГСМ необходимо экономически обосновать и документально подтвердить, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на методические рекомендации Минтранса № АМ-23-р.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме № 03-03-06/2/57 от 03.09.2010 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Порядок учета и списания ГСМ по путевым листам в 2021 году

Учет ГСМ по путевым листам – 2021 (далее — ПЛ) должен быть правильно организован в любой организации. Он позволит навести порядок и контролировать расход материальных ресурсов. Наиболее актуально использование ПЛ для учета бензина и дизельного топлива. Рассмотрим алгоритм бухгалтерского и налогового учета ГСМ по путевым листам более детально.

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Как заполнить путевой лист, пошагово рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 “Запасы”.

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 “Запасы” (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.