Что такое страховка с франшизой и когда она выгодна

Франшиза в страховке может стать неприятной неожиданностью. Она означает, что за помощь при наступлении страхового случая придётся частично заплатить из своего кармана. Даже при наличии полиса. Разбираемся, как работает страховая франшиза и почему туристический полис с франшизой невыгоден, а каско с франшизой вполне можно взять.

Что такое франшиза

Франшиза — это сумма, которую человек заплатит сам при наступлении страхового случая. Если размер ущерба будет меньше франшизы, то и заплатит человек меньше. Если больше — всё, что сверх, покроет страховая компания.

Рассмотрим, как это работает, на примере туристической страховки, каско и имущественного страхования.

1. Франшиза в туристических страховках

Франшизу часто «вшивают» в полисы, которые идут вместе с пакетными турами. Расчёт — на то, что туристы практически никогда не читают условия страховых договоров. При этом франшиза позволяет сделать турстраховку максимально дешёвой.

Пример. Турист купил полис с франшизой в $30. За границей он заболел и обратился к врачу. Осмотр врача и стоимость лекарств составили $50. Из них $30 по условиям страховки платит турист (это та самая франшиза), а остальные $20 компенсирует страховая.

Покупать туристическую страховку с франшизой не рекомендуется.

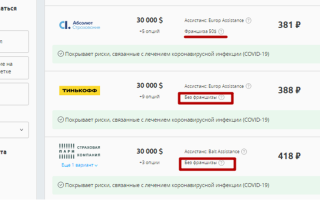

Экономия на полисе в 10–50 ₽ в случае болезни или травмы обернётся затратами в $25–50 — столько обычно составляет франшиза.

Пример. Если нужна будет медицинская помощь, турист с полисом от Абсолют Страхования заплатит 381 ₽ за страховку и 3643 ₽ ($50 франшизы) за лечение. Турист с полисом без франшизы от «Тинькофф» потратит только 388 ₽ на полис.

Кроме франшизы, нужно учитывать условия страхования. Некоторые полисы предполагают минимальные выплаты только при опциях по умолчанию, например при простуде или вывихе. Этого на лечение может не хватить.

Вместо такой страховки (или вместе, если полис идёт в пакете с туром) лучше выбрать вариант без франшизы и с нужными опциями, например с помощью при аллергии или обострении хронических заболеваний.

Сравнить предложения разных страховых и выбрать оптимальный по цене полис можно на сайте-агрегаторе. Там указано, есть ли в страховке франшиза.

Полисы без франшизы и с франшизой а на Сравни.ру.

Выбрать полис без франшизы, который защитит в путешествии

2. Франшиза в каско

Каско — необязательная, но полезная страховка.

По ней положены положены выплаты:

- при ДТП по вине автовладельца или третьих лиц;

- при угоне авто;

- при повреждениях машины от упавших веток, сосулек и т. п.

Стоимость каско с франшизой всегда ниже минимум на размер франшизы. При повреждении машины её владелец платит за ремонт сумму, равную франшизе или меньше — если размер ущерба не превысил франшизу.

Пример. Клиент покупает каско с франшизой 10 тысяч ₽. В этом случае полис дешевле минимум на те же 10 тысяч ₽. Это экономия автовладельца в случае, если за год с машиной ничего не случится.

В случае же ущерба клиент заплатит за восстановление авто лишь 10 тысяч ₽, остальное покроет страховая. То есть автовладелец как бы компенсирует скидку за страховку. Если же с машиной произойдут два и более страховых случаев, платить франшизу придётся в каждом из них. Это дополнительные расходы.

Как зависят от числа ДТП расходы по каско с франшизой и без

Расчёт для Hyundai Sonata 2021 года выпуска стоимостью 1,5 миллиона ₽ для водителя 36 лет со стажем 18 лет в страховой компании «Ренессанс».

| Каско без франшизы | Каско с франшизой в 30 000 ₽ | |

|---|---|---|

| Стоимость полиса | 77 000 ₽ | 45 000 ₽ |

| Экономия, если за год с машиной ничего не случилось | 0 ₽ | 32 000 ₽ |

| Расходы, если за год произошло одно ДТП | 77 000 ₽ за страховку | 75 000 ₽ = 45 000 ₽ за страховку + 30 000 ₽ на компенсацию расходов |

| Расходы, если за год произошло два ДТП | 77 000 ₽ за страховку | 105 000 ₽ = 45 000 ₽ за страховку + 2*30 000 ₽ на компенсацию расходов в каждом из ДТП |

Франшиза по каско может быть абсолютной или «франшизой виновника».

- При абсолютной франшизе клиент оплачивает её в полном размере или частично (если сумма ущерба меньше размера франшизы).

- Если у автовладельца каско с «франшизой виновника», то он ничего не платит при ДТП по вине другого водителя. Для этого нужно, чтобы виновник аварии был официально установлен. При этом есть у него ОСАГО или нет, значения не имеет: страховая покроет весь ущерб.

Каско с франшизой выгодно, если за год происходит не больше одного страхового случая.

Автор YouTube-канала «Честный страховой» Ромил Чумаков рекомендует использовать каско с франшизой опытным водителям, которые хотят разумно сэкономить. По словам эксперта, в 80–90% случаев с автомобилем что-либо происходит не чаще одного раза в год. В этом случае франшиза выгодна. Лишь в 10–20% случаев с автомобилем происходят несчастья два раза в год и чаще, что делает франшизу по каско невыгодной.

Читайте по теме:

3. Франшиза в страховании имущества

В имущественном страховании бывают условная и безусловная франшизы. Разницу между ними объясняет заместитель гендиректора компании «РСХБ-Страхование» Андрей Гусаров.

● При условной франшизе клиент сам возмещает убыток, если его размер меньше или равен франшизе. Если же ущерб больше франшизы, то страховая выплачивает всю сумму, от клиента ничего не требуется.

Пример. Условная франшиза в полисе равна 10 тысячам ₽. Если ущерб от подтопления составил 8000 ₽, клиент возмещает его самостоятельно. Если же ущерб — 15 тысяч ₽, страховая выплачивает всю сумму в полном объёме. От клиента ничего не требуется.

● Безусловная франшиза работает стандартно: при наступлении страхового случая клиент возмещает ущерб в размере франшизы. Всё, что сверх — платит страховая. Сумма ущерба на размер компенсации никак не влияет.

Пример. При пожаре квартира пострадала на 100 тысяч ₽. Полис был с безусловной франшизой в 10 тысяч ₽. Это значит, что страховая компания выплатит компенсацию в 90 тысяч ₽, остальные 10 тысяч ₽ — расходы клиента. Если бы франшиза была условной размером в 10 тысяч ₽, то клиенту возместили бы все 100 тысяч ₽ ущерба.

Страхование имущества с франшизой выгодно.

Применение франшизы снижает стоимость полиса.

Пример. Страховка от «Тинькофф» для квартиры в Москве, согласно калькулятору, стоит 2310 ₽. При франшизе в 10 тысяч ₽ цена уже 1890 ₽. При франшизе 20 тысяч ₽ полис стоит 1510 ₽.

Условная франшиза выгоднее безусловной, так как убытки в случае пожара или кражи обычно существенно больше размера франшизы. Минус в том, что страховки с франшизой предлагают нечасто.

Франшиза в автостраховании: выгодно или есть подвох?

При оформлении полиса КАСКО в страховых компаниях автовладельцу иногда предлагают сэкономить и рассмотреть вариант страховки с франшизой. Многих это ставит в тупик. Как? Страховщики идут на уменьшение своей прибыли? Наверное, в чем-то подвох. Считали и разбирались вместе с экспертами.

Франшиза на подъеме

Франшиза — часть страховой суммы, которую автовладелец оплачивает при возможном ущербе за свой счет. Размер франшизы определяется при заключении договора со страховой компанией. Схема работает так: если убыток ниже размера франшизы, ремонт оплачивает автовладелец из личных средств. Если убыток выше, оставшуюся часть компенсирует страховщик.

Франшиза в автостраховании была законодательно определена 21 января 2014 года — при вступлении в силу поправок в ФЗ № 4015–1 «Об организации страхового дела в Российской Федерации». Хотя этот финансовый инструмент появился в стране давно.

Как разъясняет Александр Михайлов, старший вице-президент автофинансовой компании «Европлан»: «Франшиза появилась на рынке больше десяти лет назад, но широкое распространение получила в последние три года. Трудно было объяснить и продавцам, и клиентам выгоды страхования с франшизой, наладить взаимодействие со СТОА при урегулировании франшизных убытков. Но когда люди „распробовали“, популярность франшизы стала расти очень быстро».

Рост интереса к экономному КАСКО произошел в то время, когда Россию «накрыл» очередной финансовый кризис, и стоимость страховых полисов, увеличилась.

«Из-за падения курса рубля выросла стоимость запчастей, а вслед за этим и тарифы на страхование. Только с начала 2015 года полисы КАСКО подорожали, в среднем, на 10%-30%, в зависимости от марки и модели автомобиля, превратившись для многих в непозволительную роскошь. Как результат — продажи полисов рухнули более чем на 30%», — рассказывает начальник управления андеррайтинга автострахования АО «СОГАЗ» Юрий Стрекалов

Экономический кризис, «ударивший» по доходам, заставил автовладельцев пересмотреть отношение к КАСКО. Одни решили, на свой страх и риск, ограничиться полисами ОСАГО, другие же заинтересовались новым предложение страховых компаний. Изменили взгляд на страхование автомобилей и банки, предоставляющие автокредиты. По мнению Юрия Стрекалова «ранее они редко соглашались на страхование с франшизой. Ведь если автовладелец не сможет покрыть за свой счет даже небольшой ущерб автомобилю, это отразится на рыночной стоимости предмета залога». Ситуация изменилась, и «банки, потерявшие заметную часть прибыли от продаж полисов, тоже стали лояльнее относится к продуктам с франшизой».

Еще об одной причине, по которой страховые компании активно предлагают клиентам заключение договора КАСКО с франшизой, говорит Илья Григорьев, руководитель управления андеррайтинга компании «АльфаСтрахование»: «Макроэкономическая ситуация изменила поведение людей. В условиях неопределенности они стремятся обновить автомобили за счет страховых компаний. В результате этого увеличилась частота заявлений о повреждениях».

Эксперимент: КАСКО с франшизой и без

Чтобы проверить выгоду франшизы, мы решили «застраховать» гипотетический подержанный седан, и позвонили в пару страховых компаний: «Ингосстрах» и «INTOUCH». Попросили сделать предварительный расчет стоимости полиса КАСКО — с франшизой и без нее. Результат: в компании «Ингосстрах» полная страховка стоит почти 49 тыс. руб. в первом случае и почти 37 тыс. руб. — во втором. Сумма франшины — 10 тыс. руб., оплачивать ее необходимо второго страхового случая. Первый раз компания починит повреждения на автомобиле полностью за свой счет.

В «INTOUCH» клиенту предлагается выбрать порог, выше которого компания оплачивает авторемонт за счет своих средств: 10, 20, 30 и 50 тыс. руб. Действует франшиза с первого обращения по страховому случаю. Стоимость полиса КАСКО в нашем случае составила: с франшизой- 25 тыс. руб., без нее — 48 тыс. руб.

Сэкономить на аккуратных

Выгода для клиента, на первый взгляд, налицо. Ведь разница в стоимости полиса, в разных страховых компаниях в нашем случае составила 12 и 13 тыс. руб. В чем же выгода для страховых?

Илья Афанасьев, управляющий партнер, юрист компании «Антистраховщик» уверен, что «самая главная причина, по которой страхователям предлагают франшизу, — снижение риска обращений к страховщику с малозначительными убытками, такими, как повреждения стекол, мелкие царапины на бамперах и потертости на кузовных элементах».

И это так: ведь владельцы полиса КАСКО (без франшизы) несколько раз в год могли обращаться в страховую компанию, чтобы, к примеру, покрасить бампер, на котором были потертости. А вот с более дешевым полисом КАСКО (с франшизой), автовладелец подумает-подумает и решит, что можно ездить и с поцарапанным бампером. Ведь стоимость его ремонта, скорее всего, ниже обозначенной в договоре суммы франшины. Отсюда вывод: страховая компания несет меньшие убытки на восстановление автомобиля своего клиента. А он, в свою очередь, старается ездить аккуратнее.

Кому выгодна франшиза

Оформлять полис КАСКО по сниженной стоимости, благодаря франшизе, выгодно опытным и аккуратным водителям, которые демонстрируют безаварийную езду. Александр Михайлов считает, что это решение подходит и «владельцам не новых машин, готовым, в случае чего, починить ее не у официального дилера. То есть людям, заявляющим, в среднем, менее одного страхового случая».

Кому невыгодна франшиза

Их много: неопытные водители, так называемые «подснежники» — те, кто садятся за руль исключительно в бесснежное время года, лихачи. Есть и еще одна категория автомобилистов, которым не стоит соглашаться на франшизу при автостраховании. Об этом говорит Александр Цыганов, заведующий кафедрой «Страховое дело» Финансового университета при Правительстве РФ, доктор экономических наук, профессор: «Есть интересный пример со страховой статистикой, которую проанализировали в отношении водителей-молодых мам. Оказалось, что для этих категорий водителей существенно растет убыточность из-за незначительных аварий, связанных с обращением внимания на ребенка, сидящего на заднем сидении, и отвлечением от дорожной ситуации».

Какую франшизу выбрать

Кроме безусловной франшизы существуют и другие виды: условная, франшиза со второго случая, льготная и временная.

Условная франшиза не «прижилась» среди российских автостраховщиков.

Разъясняет Александр Михайлов: «Условная франшиза в автостраховании — утопия. Рассмотрим жизненную ситуацию: у клиента автомобиль с условной франшизой 15 тыс. руб., т. е. при наступлении страхового случая с убытком меньше 15 тыс. платит клиент, если больше — страховая компания, причем всю сумму. Например, клиент поцарапал бампер, покраска которого стоит 10 тыс. руб. Каковы его действия? Идеально честный клиент сам оплатит ремонт. Неблагонадежный клиент, скорее всего, намеренно добавит немного повреждений (например, дополнительно задев забор), чтобы бампер пришлось менять полностью. Для мошенника это прямая экономия 10 тыс. руб., для страховой компании — убыток примерно на 50 тыс. руб. Если же в любом случае вычитать 15 тыс. руб. из каждого страхового случая при безусловной франшизе, такого соблазна у клиента не возникнет».

Франшиза со второго случая, она и предлагалась нам во время звонка в компанию «Ингосстрах», предполагает, что ущерб при первом страховом случае полностью возмещает страховщик, а франшиза начинает действовать со второго случая и далее.

Льготная франшиза в автостраховании устанавливается только в том случае, если автовладелец является виновником ДТП. Если авария произошла по вине другого водителя, страховая компания полностью возмещает ему ущерб.

Временная франшиза основана на том, что страховая компания возмещает ущерб только в определенное время — к примеру, в будни. Если страховой случай произошел в выходной день, клиент самостоятельно оплачивает ремонт автомобиля.

На деле страховые компании в основном предлагают безусловную франшизу, иногда продавая франшизу со второго случая.

Илья Афанасьев объясняет это так: «Безусловная франшиза гораздо выгоднее страховщику, чем клиенту. Прикрываются страховщики тем, что франшиза дает страхователю скидку при покупке полиса».

Будет ли расти франшиза

Минувший год наглядно показал, как на фоне нестабильной экономической ситуации быстро подскочила стоимость страхования автомобиля. И тут же автовладельцам стали предлагать «спасительный круг» — франшизу, как способ удешевления полиса КАСКО. Так ли будет всегда? Или ее стоимость тоже вырастет? Это разъясняет Александр Цыганов: «Франшиза обычно формируется в процентах от стоимости полиса. И если цена на него будет расти, будет расти и франшиза — это в абсолютных цифрах. Если франшиза условно привязывается к стоимости ремонта, как цена покраски 1-2-3 простых деталей, то ее размер объективно будет расти с ней».

Воспользоваться франшизой при автостраховании или нет — вопрос непростой. Разумеется, основным фактором при принятии положительного решения будет стоимость полиса КАСКО. Но если она окажется подходящей, не спешите сразу страховать машину — почитайте отзывы о страховой компании. А вдруг она просто продает полисы и вовсе не горит желанием возмещать вам ущерб? И чтобы добиться возмещения, придется не раз спорить и отстаивать свои права. И, конечно же, честно признайтесь себе, насколько вы аккуратный водитель. Есть ли доступ к управлению у членов семьи? Будут ли они внимательны за рулем? Если положительных ответов больше, чем отрицательных, тогда с франшизой вы сможете сэкономить на полисе КАСКО. Безаварийной вам езды/

Экономим на страховке с помощью франшизы

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

#оденьгахпросто: все о страховых полисах с франшизой

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь из своего кармана. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма.

Благодаря франшизе значительно сэкономят на страховании, например, автомобилисты. В СК «Согласие» по просьбе Банки.ру рассчитали стоимость полиса каско с франшизой и без нее на новый автомобиль Audi A6 стоимостью 3,5 млн рублей.

За полис без франшизы (страховая компания полностью покрывает убытки в случае ДТП или при наступлении других страховых случаев) владелец автомобиля заплатит 164 940 рублей. А с франшизой — когда часть убытка при наступлении страхового случая будет покрываться не страховой компанией, а самим автовладельцем — полис получится на несколько десятков тысяч рублей дешевле. Например, с динамической франшизой он обойдется в 145 462 рубля, с безусловной в размере 30 тыс. рублей цена составит 98 055 рублей, с безусловной в 50 тыс. рублей — 92 910 рублей.

Франшизы бывают разные

Видов франшиз существует множество: условная и безусловная, льготная и временная, франшиза со второго случая (или динамическая). Наиболее популярны безусловная и динамическая.

Безусловная — это когда страховая компания выплачивает разницу между суммой ущерба и франшизой. «Франшиза выгодна для клиентов тем, что снижает стоимость полиса каско, — говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — В нашей компании такая экономия может достигать 40—45% стоимости полиса без франшизы».

В «Ингосстрахе» благодаря франшизе страхователь может уменьшить стоимость полиса до 60% в зависимости от автомобиля и условий страхования. В среднем же экономия получается 15—30%.

Есть у франшизы и другие плюсы — например, экономия времени. В отличие от обычного полиса каско, когда автовладелец должен сообщать страховщику обо всех, даже самых незначительных повреждениях машины, обладатель полиса с франшизой может этого не делать. Он избавлен от необходимости сбора справок из ГИБДД о том, что произошло ДТП, либо получения документа из полиции о противоправных действиях третьего лица, если, например, машину повредили, пока она ждала хозяина у подъезда. Не нужно тратить время на вызов сотрудников правоохранительных органов, осмотр, заполнение документов и доставку их в страховую компанию.

Кроме того, мелкие повреждения не попадают в базу данных страховщиков, что положительно влияет на страховую историю. «Автовладельцы стали более внимательно относиться к своей страховой истории, потому что информация о большом количестве покрашенных деталей обесценивает автомобиль на вторичном рынке даже больше, чем наличие незначительных повреждений лакокрасочного покрытия», — отмечает директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев.

Есть свой интерес к франшизе и у страховых компаний, которые сокращают свои расходы на урегулирование мелких страховых случаев. И минимизируют мошенничество: у обладателя каско без франшизы, который обнаружил поцарапанный бампер, велик соблазн добавить повреждений, чтобы страховщик оплатил замену детали, а не покраску. Если у автомобилиста полис с франшизой, то царапины он будет закрашивать за свой счет, а страховщик о них даже не узнает. Зато в случае серьезного ДТП автомобиль восстановит страховщик.

Франшиза виновника

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности (когда у вас каско с франшизой, лучше иметь денежный запас на непредвиденный случай) и исходя из предложений страховщика. Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, но, как говорится, обстоятельства на дороге бывают разные, можете смело приобретать каско с франшизой виновника. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. А если неизвестные повредили автомобиль, например, во время стоянки, то ремонт также выполнят в полном объеме, правда, уже с учетом вашей франшизы.

Очень удобна для автовладельцев франшиза со второго случая, или динамическая. Суть ее в том, что убытки после первого страхового случая полностью возмещает страховщик, а франшиза будет высчитываться из страховой выплаты со второго случая. Более того, она может увеличиваться при каждом новом обращении страхователя. Виталий Княгиничев говорит, что такие полисы позволяют автомобилистам экономить около 15% от премии по риску «ущерб». Например, страховая премия для VW Golf стоимостью 1,5 млн рублей без франшизы составляет 56 080 рублей. Если включить франшизу со второго случая в размере 11 тыс. рублей, то премия снизится почти на 8 тыс. рублей и составит 48 186 рублей. А если, например, включить франшизу по каждому случаю в размере 30 тыс. рублей, премия снизится до 35 028 рублей, то есть экономия составит более 20 тыс. рублей.

Не только в автостраховании

Наибольшее распространение полисы с франшизой получили именно в автостраховании. Хотя существуют они и в других видах страхования, например в туристическом. Популярность страховых продуктов с франшизой зависит от региона пребывания туриста. «Для некоторых стран франшиза включается во все полисы, хотя ее размер обычно невелик и составляет примерно 50 долларов, — объясняет Виталий Княгиничев. — В целом франшиза при страховании выезжающих за рубеж (ВЗР) используется нечасто, что связано с невысокой стоимостью страховки ВЗР».

Начальник управления андеррайтинга, поддержки продаж и сопровождения договоров в туристической индустрии страховой компании «Согласие» Ирина Носкова рассказывает, что в основном франшиза применяется для направлений массового туризма, например при поездках в Турцию, Таиланд, в рамках сотрудничества с туроператорами. Как правило, речь идет о безусловной франшизе. Стоимость полиса с франшизой ниже стоимости полиса, в котором ее нет. Многие страховщики используют ее для сокращения убыточности по массовым направлениям.

«Наличие франшизы в полисе страхования ВЗР означает самостоятельную оплату части расходов врачу / медицинскому учреждению при обращении за медицинской и иной помощью по договору страхования. Чаще всего размер безусловной франшизы может быть от 20 до 40 y. e.», — говорит она.

Франшиза не применяется при страховании граждан, выезжающих в Шенгенскую зону: таково требование консульств этих стран.

Встретить полисы с франшизой можно и в имущественном страховании, но нечасто. «В классическом страховании жилья физлиц, как правило, предусмотрена возможность применения франшизы, но на практике клиенты очень редко ее используют, — говорит Андрей Ковалев. — Причина в том, что в этом случае франшиза не столь сильно влияет на снижение тарифа, как в автостраховании. А в ипотеке, с учетом требований банков к страховому покрытию, франшиза в типовых договорах не используются вообще».

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Что такое франшиза в КАСКО и как она работает

Страхование КАСКО с франшизой становится все более популярным среди россиян из-за возможности существенно сэкономить. Но страховые агенты не всегда способны объяснить суть данного предложения простыми словами, и в результате многие автовладельцы предпочитают оплачивать полную стоимость страховки, так и не разобравшись в том, что же им предлагали.

Тот факт, что франшиза родом из мира бизнеса сам по себе создает ореол таинственности вокруг этого понятия. А разговоры о том, что она может быть как выгодной, так и не очень, только подливают масла в огонь. Попробуем разобраться во всех тонкостях этого предложения, чтобы выяснить, нужна ли все-таки эта страховая услуга или без нее можно обойтись.

Что такое франшиза в страховании?

В предпринимательской деятельности франшиза неразрывно связана с получением определенных льгот за некоторую плату или комплекс ответных услуг. Если говорить о страховании, то здесь франшиза определяет степень участия страхователя в риске, который ложится на плечи страховщика.

Простыми словами, франшиза в страховании КАСКО – это часть ущерба, которую автовладелец при наступлении страхового случая оплачивает самостоятельно.

В обмен на это гражданин получает скидку на покупку страхового полиса КАСКО, размеры которой могут быть весьма существенными. Величина дисконта будет зависеть от степени риска, который берет на себя страхователь.

Размер франшизы обязательно прописывается в договоре и может быть выражен как в процентах, так и в виде фиксированной суммы. Среднее значение этого показателя составляет 10% от суммы страхового возмещения. То есть если общая сумма ущерба оценивается в 80 тыс. рублей, то страхователь получит в качестве возмещения только 72 тысячи. Это общая иллюстрация подобных договорных отношений, а практическое урегулирование конкретного страхового случая будет зависеть от вида самой франшизы.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Страхование КАСКО с франшизой: плюсы и минусы

Прежде чем использовать страховой продукт на практике, необходимо оценить его достоинства и недостатки. В нашем случае имеются и те и другие. Начинать принято с хорошего, поэтому рассмотрим сначала достоинства франшизы в страховании:

- Ощутимая экономия при покупке полиса. Как правило, его стоимость обратно пропорциональна размеру франшизы. Чем больше участие страхователя в риске — тем дешевле страховка.

- Не нужно обращаться в страховую компанию и фиксировать наступление страхового события при незначительной сумме ущерба. Величина возмещения по таким эпизодам часто не оправдывает затраченного на их оформление времени. Кроме того, автовладелец может сразу начать ремонт, не дожидаясь завершения процедуры.

- Благодаря установленному порогу мелкие повреждения авто не попадают в историю страхователя, позволяя ей оставаться безупречной. А это, в свою очередь, приводит к еще более значительным бонусам и скидкам со стороны страховой компании.

Если говорить о недостатках страхования КАСКО с франшизой, то можно выделить следующие моменты:

- Сложности с кредитными автомобилями. Обычно расходы по страхованию ложатся на плечи заемщика, поэтому наличие или отсутствие скидки кредитору безразлично. А вот в сохранении стоимости залогового имущества кредитная организация, наоборот, очень заинтересована. В то же время нет никаких гарантий, что заемщик будет восстанавливать авто за свой счет. Поэтому банки, как правило, не рассматривают варианты страхования с франшизой.

- Существует опасность занижения суммы ущерба страховщиком с целью уклонения от выплаты страховки. Эксперты страховой компании могут оценить повреждения так, чтобы итоговая сумма не превышала установленного порога. Подобные манипуляции имеют место при фиксированном размере франшизы.

В каких случаях выгодно оформлять КАСКО с франшизой?

В чем интерес страховой компании при продаже страховки с франшизой догадаться нетрудно: освобождая себя от мелких выплат, страховщик экономит ресурсы. Не секрет, что обработка подобных заявок не оправдывает себя материально. Оценка, расследование и прочее сопровождение незначительных страховых эпизодов отвлекают на себя ресурсы, часто превышающие стоимость самого ущерба. Поэтому страховым компаниям выгоднее переложить мелкие повреждения автомобиля на плечи клиента в обмен на скидку за страховку.

Однако такой вариант не всегда выгоден владельцу авто. При оценке целесообразности страхования с франшизой большое значение будут иметь опыт вождения, цель страхования, режим использования транспортного средства и сами условия договора. Каждый конкретный случай требует внимательного изучения со стороны автовладельца. Тем не менее существует несколько общих рекомендаций, позволяющих определиться с необходимостью подключения данной услуги.

Когда выгодна страховка КАСКО с франшизой?

- При значительном стаже безаварийного вождения. Когда вероятность ДТП крайне мала, нет смысла переплачивать за страховку. Кроме того, страховые компании заинтересованы в беспроблемных клиентах и стараются удерживать их всевозможными бонусами и скидками.

- Когда основной целью приобретения полиса КАСКО является страхование от угона. В этом случае франшиза поможет существенно сэкономить на стоимости страховки.

- Если величина скидки на полис превышает размер франшизы.

- При наличии свободных средств, достаточных для самостоятельного устранения мелких повреждений. Для тех, чье время стоит дорого страхование с франшизой — идеальный вариант.

- Если водитель заинтересован в сохранении безаварийного стажа. Мелкие ДТП могут существенно ухудшить этот показатель и отрицательно повлиять на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что вероятность попадания в мелкие ДТП в первые два года вождения очень высока. То же относится и к другим водителям, ежегодно получающим 2 и более страховых возмещения – для них страхование с франшизой также будет невыгодным.

Подведем итоги

Обобщая вышесказанное можно отметить, что франшиза – отличный способ сэкономить на страховании КАСКО для опытных водителей, имеющих внушительный стаж безаварийного управления. Конечно, от случайностей никто не застрахован, поэтому покупая полис с франшизой нужно быть готовым к мелкому ремонту своими силами. Но если неприятности обойдут стороной, вы получаете неоспоримые преимущества в виде существенной скидки на страховку, сохраняя при этом защиту от крупных расходов.

И в дополнение к изложенному выше предлагаем посмотреть видеосюжет об особенностях покупки полисов КАСКО с франшизой.

Что такое франшиза при КАСКО: подводные камни о которых стоит знать в 2022 году

КАСКО – привлекательный продукт от страховой компании, который могут позволить себе далеко не все желающие. Для расширения клиентов компании, увеличения продаж полисов по привлекательной цене, страховщики предлагают приобретать КАСКО с франшизой. В этой статье мы рассмотрим, что же такое франшиза КАСКО, когда она уместна и в каких ситуациях категорически не приемлема.

Однако сразу же отметим, что КАСКО с франшизой позволяет обеспечить надежную защиту своему автомобилю и при этом сэкономить немалую сумму на стоимости страховки.

Определение

Франшиза – это оговоренный лимит в денежном выражении, в рамках которого страховщик освобождается от выплаты компенсации при наступлении страхового случая. Простыми словами, страхователь обязуется сам оплачивать ремонт при наступлении страхового случая, в пределах оговоренного лимита.

Данное ограничение всегда устанавливается по соглашению двух сторон и выражается в:

- фиксированной сумме;

- процентном соотношении от реальной стоимости автотранспортного средства.

В результате снижения рисков страховщика по договору страхования, клиент получает привлекательную скидку. Чем выше сумма собственного возмещения убытка, тем больше скидка для страхователя, а стоимость полиса ниже.

Не секрет, что в рамках классического КАСКО не только необходимо обращаться в офис страховщика при получении повреждения, но и фиксировать их через сотрудников ГИБДД. Если этого не сделать, то застрахованный в дальнейшем может получить отказ в страховой выплате, поскольку нарушил Правила страхования.

В результате этого не каждый автовладелец готов тратить личное время, чтобы:

- вызывать сотрудников ГИБДД и ждать их несколько часов;

- обращаться в офис страховщика;

- собирать необходимые документы.

Как показывает практика, многие владельцы автотранспортных средств желают получить компенсационную выплату, только при получении серьезного повреждения.

Виды франшизы

Оформляя договор страхования, необходимо разобраться и в дальнейшем учитывать, как она будет работать.

Следует учитывать, что компании делят их на:

- Безусловные – суть заключается в том, что страховая компания всегда будет производить выплату за минусом оговоренной суммы. Такой вариант хорошо подходит тем автолюбителем, которые имеют собственные свободные финансовые средства и в любой момент смогут их направить на ремонтные работы.

К примеру, полис заключен с применением безусловного ограничения в 6 000 рублей. Следовательно, при убытке в 25 000 рублей, страхователю полагается выплата 19 000 рублей.

- Условные, когда страховщик и страхователь заранее оговаривают сумму, в пределах которой клиент обязуется сам оплачивать ремонт своего авто. Если сумма убытка превышает данный лимит, то все расходы будут оплачиваться за счет средств страховой организации. Если нет, страхователь сам принимает решение, где и как ремонтировать.

Например, согласно договору условное ограничение составляет 21 000 рублей. При ущербе в 19 000 рублей, клиент самостоятельно возмещает полученный ущерб. Если же сумма ущерба превысит 21 000 рублей, страховщик компенсирует все ремонтные работы в полном объеме.

- Динамические. Это самый привлекательный вид франшиз, который подходит опытным владельцам автотранспортных средств. Суть ограничения в том, что оно устанавливается в процентном соотношении. По такому договору страхования, при наступлении страхового случая страхователь получает возмещение:

- при первом страховом случае – всю сумму в полном объеме;

- при втором – сумму за минусом 10-15% от размера ущерба;

- при третьем и т.д. – за минусом 15-25% от размера ущерба.

Все перечисленные виды прописаны в Правилах страхования страховщика. Необходимо учитывать, что какой вид выбрать, решает сам клиент, а не представитель страховой компании. Устанавливать ограничение против воли страхователя является не законным.

Плюсы и минусы приобретения КАСКО с франшизой

На практике, что автовладелец получая подобное предложение, с одной стороны, хочет застраховать автомобиль и сэкономить, а с другой – сомневается, стоит ли брать полис с таким условием.

Чтобы сделать правильно решение, необходимо внимательно изучить все преимущества такого продукта и только после этого сделать окончательный выбор.

Плюсы и минусы покупки КАСКО

| ПЛЮСЫ | МИНУСЫ | ||

| Экономия времени | По полису АВТОКАСКО на общих правилах необходимо обращаться в офис и фиксировать каждое повреждение. Не каждый водитель готов потратить день, чтобы зафиксировать мелкую царапину. В таком случае устранить повреждение проще за счет собственных средств | Высокая стоимость | Полис значительно дороже ОСАГО |

| Выполнение требований кредитного соглашения | Покупая машину в кредит, каждый водитель обязан выполнить все пункты кредитного соглашения, а именно приобрести страховку добровольной защиты. В большинстве случаев владельцы авто оформляют страховку по минимальной стоимости. В данном случае – это отличная возможность заплатить минимальный взнос и выполнить все требования кредитной организации | Сложность выбора страховой | Цена не показатель простой выплаты при страховом случае. Нужно смотреть реальные отзывы по выплатам страховой. |

| Экономия средств | Самое основное преимущество заключается именно в экономии денежных средств. Благодаря этому варианту страхования, каждый может защитить свой автомобиль с хорошей выплатой |

Стоит учитывать, что перечисленные преимущества актуальны в том случае, если владелец транспорта аккуратно управляет машиной. В противном случае сумма, направленная на ремонтные работы, будет превышать размер сэкономленных средств.

Когда следует покупать КАСКО с франшизой

Перед оформлением договора страхования необходимо взвесить все «за» и «против». Очень важно учесть тот факт, что добровольная защита с ограничениями подходит далеко не всем владельцам автотранспортного средства

Добровольную защиту с применением франшизы можно оформлять:

- Когда есть собственные средства в наличии. Поскольку страхователю придется часть расходов компенсировать за счет собственных денег, то подразумевается, что у каждого владельца автомобиля есть необходимые сбережения. Также каждый автолюбитель должен быть готов к тому, что незначительные повреждения придется ему самостоятельно компенсировать в полном объеме.

- При наличии большого стажа вождения. Если у автовладельца огромный опыт вождения (более 10 лет), то ему гораздо выгоднее оформить полис добровольной защиты с ограничением. Как показывает практика, опытные водители аккуратно управляют своими автомобилями и реже других обращаются за страховой выплатой. Такая категория водителей, как правило, получает компенсационную выплату, если причинен ущерб не по своей вине.

- Если нужна защита от угона. К сожалению, страховщики не готовы предложить договор, который будет защищать только по риску угон. Многие клиенты готовы установить максимальную франшизу по полису, чтобы гарантированно получить компенсацию только в случае угона. Такая страховка отлично подходит тем владельцам автомобилей, которые не переживают за небольшие повреждения и готовы самостоятельно их устранять.

КАСКО с франшизой на кредитный автомобиль

Финансовые компании активно выдают кредиты для приобретения транспортных средств. Поскольку машина выступает залоговым обеспечением, то банк обязывает заемщиков приобретать добровольный полис страхования до тех пор, пока задолженность не будет погашена в полном объеме.

Что касается франшизы по полису для кредитного автомобиля, то некоторые банки не разрешают оформлять такие страховки, в то время как другие готовы идти навстречу своим заемщикам.

Для оформления полиса с ограничением потребуется:

- Обратиться в офис кредитной компании и написать письменное заявление. В заявление необходимо указать наименование страховщика, у которого будет оформлен договор. Также потребуется четко прописать, что заемщик просит разрешения оформить полис с подобной услугой.

- Дождаться письменного ответа. В большинстве случаев кредиторы предоставляют ответ в течение 5 рабочих дней. В официальном ответе должно быть прописано, в пределах какой суммы банк разрешает устанавливать ограничения по выплате.

- Обратиться в офис страховой компании с официальным ответом и получить добровольную защиту по привлекательной цене.

Некоторые кредиторы официально разрешают приобретать КАСКО с франшизой на второй год кредитования. Данное разрешение, как правило, открыто опубликовано на официальном сайте кредитного учреждения. В таком случае брать письменное подтверждение не нужно.

Когда следует отказаться от такого варианта защиты

Какой бы выгодной ни была данная услуга, необходимо понимать, что есть случаи, когда от нее стоит отказать.

Выгоднее оформить КАСКО без ограничений по выплате:

- При минимальном стаже вождения. Как показывает практика, за получением компенсационной выплаты обращаются именно молодые водители, со стажем вождения менее 5 лет. В результате этого опытные эксперты советуют такой категории водителей покупать защиту без ограничений.

- Если автомобиль часто используется. Если машина принадлежит организации или используется в качестве такси, то стоит отказаться от данного условия, поскольку риск получить повреждение достаточно велик. Такие автомобили постоянно находятся в движении, поэтому различные царапины и сколы появляются часто.

Калькулятор КАСКО

Рассчитать стоимость КАСКО онлайн и оформить его вы можете прямо у нас на сайте. Просто заполните данные калькулятора ниже:

Подводя итог, стоит отметить, что франшиза – это выгодное условие. Но оно подходит далеко не всем автолюбителям. Перед оформлением полиса необходимо все тщательно продумать, взвесить все преимущества и недостатки.

Если у вас остались вопросы, вы можете задать их нашему консультанту на бесплатной консультации. Записывайтесь на нее, заполнив специальную онлайн форму.

Если статья понравилась, ставьте лайки, делитесь в социальных сетях. Пишите свое мнение, оставляйте комментарии, делитесь своим опытом. Это может быть очень полезно читателям нашего сайта. Чтобы получать новости первыми, подписывайтесь на обновления.