Расчеты по аккредитивам

Аккредитив – это, прежде всего расчетный документ, который определяет обязательство банка (банк-эмитент) по поручению клиента (плательщика) произвести платежи в пользу получателя средств (контрагента плательщика) по предъявлении последним документов, обусловленных условиями аккредитива. Либо предоставление аккредитивом полномочий другому банку (исполняющий банк) произвести такого рода платежи в пользу получателя средств.

Законом предусмотрены следующие виды аккредитивов:

- покрытые (депонированные) аккредитивы. При открытии такого аккредитива банк-эмитент за счет средств своего клиента (плательщика) перечисляет сумму аккредитива (покрытия) в распоряжение исполняющего банка на весь срок действия аккредитива;

- непокрытые (гарантированные) аккредитивы. В этом случае банк-эмитент предоставляет право исполняющему банку списывать со своего корреспондентского счета (на основании платежного требования) сумму, обусловленную аккредитивом;

- отзывные аккредитивы. Такой аккредитив может быть изменен или отозван банком-эмитентом, в случае письменного заявления плательщика без каких-либо обязательств перед получателем средств;

- безотзывные аккредитивы. Могут быть изменены только с предварительного согласия получателя средств. Порядок получения такого согласия устанавливается в соглашении между банком-эмитентом и исполняющим банком.

Отметим, что аккредитив – это расчетный документ, который предназначен для расчетов только с одним получателем средств. Получатель денежных средств по аккредитиву может отказаться от его использования, если такая возможность (отказа) предусмотрена условиями аккредитива. Этот способ расчетов устанавливается в договоре между плательщиком и получателем денежных средств, в котором предусматриваются:

- наименование и реквизиты банка-эмитента;

- наименование и реквизиты получателя денежных средств;

- сумма денежных средств, обусловленная аккредитивом;

- вид аккредитива;

- способ извещения получателя денежных средств по аккредитиву об открытии аккредитива;

- способ и сроки извещения плательщика о номере счета для депонирования денежных средств по аккредитиву, который открыт в исполняющем банке;

- перечень документов, которые предоставляет получатель денежных средств в исполняющий банк для получения суммы по аккредитиву;

- сроки действия аккредитива и документов, предоставленных получателем денежных средств;

- условия оплаты денежными средствами (с акцептом или без акцепта);

- ответственность сторон за исполнение обязательств при аккредитивной форме расчетов.

Также стороны в основной договор могут внести любые другие условия, которые не противоречат законодательству РФ. Платежи по аккредитиву совершаются в безналичной форме в том числе допускается и частичная оплата.

Порядок работы с аккредитивами в банке-эмитенте

Плательщик представляет в свой банк (банк-эмитент) аккредитив на бланке формы 0401063, в котором, кроме указанных выше реквизитов, записываются следующие данные:

- вид аккредитива – отзывной или безотзывной;

- условие оплаты аккредитива – с акцептом или без акцепта;

- номер счета в исполняющем банке, открытый для депонирования средств аккредитива;

- срок действия аккредитива, выраженный в конкретных датах начала и закрытия;

- полное и точное наименование документов, которые предоставляет получатель денежных средств для зачисления ему суммы (части суммы) аккредитива;

- наименование товаров, услуг или работ, по которым используется данный аккредитив, номер и дата договора, срок отгрузки товаров (оказания услуг, выполнения работ).

Для осуществления расчетов по покрытому (депонированному) аккредитиву, плательщик оформляет расчетный документ (аккредитив формы 0401063) и указывает там помимо всех обязательных реквизитов также номер лицевого счета, который открывается исполняющим банком на балансовых счетах:

40901 «Обязательства по аккредитивам»;

40902 «Обязательства по аккредитивам с нерезидентами», счета пассивные.

При выставлении непокрытого (гарантированного) аккредитива данный счет не указывается.

Банк-эмитент также осуществляет учет сумм покрытых (депонированных) аккредитивов на внебалансовых счетах 90907 «Выставленные аккредитивы» и 90908 «Выставленные аккредитивы для расчетов с нерезидентами», счета активные.

Суммы гарантий по непокрытым (гарантированным) аккредитивам учитываются банком-эмитентом на внебалансовом счете 91305 «Выданные гарантии и поручительства», счет пассивный.

Порядок работы с аккредитивами в исполняющем банке

Кратко можно сказать, что в основные задачи исполняющего банка входят – принятие денежных средств от банка-эмитента (его клиента плательщика) и зачисление их частями получателю, в точном соответствии с документами, обусловленными условиями аккредитива, которые получатель представляет в исполняющий банк для получения платежа (части платежа) по аккредитиву.

Для этого используются балансовые счета 40901 «Обязательства по аккредитивам» и 40902 «Обязательства по аккредитивам с нерезидентами», счета пассивные. На один из этих счетов, в зависимости от статуса получателя, исполняющий банк зачисляет поступившие средства плательщика от банка-эмитента.

В случае поступления непокрытого (гарантированного) аккредитива, его сумма учитывается на внебалансовом счете 91414 «Полученные гарантии и поручительства», счет активный.

Получатель средств, для получения суммы по аккредитиву, представляет в исполняющий банк документы, обусловленные условиями аккредитива. В основном это товарно-транспортные накладные, подтверждающие отгрузку товара. Документы должны быть представлены в сроки, обусловленные в аккредитиве. Операционный работник исполняющего банка обязан проверить четкое соответствие предоставленных документов условиям аккредитива, а также соответствие подписей и оттиска печати, заявленным образцам в карточке образцов. Только после этого сумма аккредитива может быть зачислена на расчетный счет получателя.

Если условиями аккредитива предусмотрен предварительный акцепт платежа (уполномоченным плательщиком лицом), то уполномоченное лицо обязано предоставить в исполняющий банк:

- доверенность на свое имя от плательщика с образцом своей подписи;

- документ, удостоверяющий личность уполномоченного лица;

- образец своей подписи.

- Положением ЦБ РФ № 383-П предусмотрено закрытие аккредитива в следующих случаях:

- по истечении срока действия аккредитива, либо в полной сумме, либо в сумме его остатка;

- на основании заявления об отказе использования аккредитива от получателя денежных средств по различным причинам;

- по распоряжению либо отзыву плательщика.

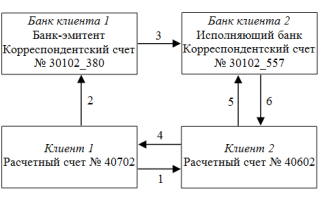

Ниже приведена схема расчетов с использованием покрытых (депонированных) аккредитивов:

Схема 1. Расчеты при использовании

покрытых (депонированных) аккредитивов

Порядок расчетов при использовании покрытых (депонированных) аккредитивов состоит из следующих этапов:

1. Клиент 1 и Клиент 2 заключают между собой договор об использовании аккредитивной формы расчетов, экземпляры которого передают в свои банки.

2. Клиент 1 поручает своему банку (банк-эмитент) оформить аккредитив для передачи его в Банк Клиента 2 (исполняющий банк).

3. Банк-эмитент списывает денежные средства с расчетного счета Клиента 1 следующей проводкой:

Дебет счета 40702;

Кредит счета 30102;

и передает аккредитив в Исполняющий банк. Одновременно учитывает сумму аккредитива на внебалансовом счете следующей проводкой:

Дебет счета 90907 «Выставленные аккредитивы»;

Кредит счета 999999.

Исполняющий банк депонирует денежные средства следующей проводкой:

Дебет счета 30102;

Кредит счета 40901;

до момента предъявления Клиентом 2 документов, обусловленных аккредитивом.

4. Клиент 2, убедившись, что денежные средства поступили в исполняющий банк и депонированы им на счете 40901, отгружает покупателю (Клиенту 1) товары.

5. Клиент 2 представляет в свой банк (исполняющий банк) документы, предусмотренные условиями аккредитива (как правило, это документы, подтверждающие отгрузку товара).

6. Банк Клиента 2 (исполняющий банк), убедившись в правильности оформления и соответствии представленных Клиентом 2 документов, зачисляет полностью сумму аккредитива, либо его часть на расчетный счет получателя денежных средств следующей проводкой:

Дебет счета 40901;

Кредит счета 40602.

Ниже приведена схема расчетов с использованием непокрытых (гарантированных) аккредитивов:

Схема 2. Схема расчетов при использовании

непокрытых (гарантированных) аккредитивов

Порядок расчетов при использовании непокрытых (гарантированных) аккредитивов состоит из следующих этапов:

1. Клиент 1 и Клиент 2 заключают между собой договор об использовании аккредитивной формы расчетов, экземпляры которого передают в свои банки.

2. Клиент 1 поручает своему банку (Банк-эмитент) оформить аккредитив для передачи его в Банк клиента 2 (Исполняющий банк).

Необходимо отметить, что расчеты по непокрытым (гарантированным) аккредитивам возможны только в том случае, если между банками установлены корреспондентские отношения с использованием счетов НОСТРО и ЛОРО.

3. Банк-эмитент учитывает сумму аккредитива на внебалансовом счете 91315 «Выставленные аккредитивы» и передает документы в Исполняющий банк, другими словами, дает гарантию, что при поступлении от Клиента 2 необходимых документов, Исполняющий банк спишет денежные средства с корреспондентского счета Банка-эмитента и зачислит их на счет Клиента 2. Одновременно депонирует сумму аккредитива следующей проводкой:

Дебет счета 40702;

Кредит счета 40901.

4. Исполняющий банк, получив непокрытый (гарантированный) аккредитив от Банка-эмитента извещает об этом своего клиента (Клиент 2) и учитывает данный документ на внебалансовом счете 91414 «Полученные гарантии и поручительства».

5. Клиент 2, получив извещение от своего банка о выставленной гарантии, отгружает продукцию Клиенту 1.

6. Клиент 2 представляет в свой банк документы, подтверждающие отгрузку товара и иные документы, обусловленные условиями аккредитива.

7. Исполняющий банк извещает Банк-эмитент о принятии документов и одновременно списывает частично или полностью сумму с корреспондентского счета Банка-эмитента и зачисляет ее на расчетный счет получателя средств (Клиента 2) следующей проводкой:

Дебет счета 30109_203;

Кредит счета 40602.

Необходимо отметить, что аккредитивная форма расчетов применяется на территории РФ достаточно редко. Большее развитие, хотя и не совсем значительное, данная форма расчетов получила по экспортно-импортным операциям с партнерами-нерезидентами.

Аккредитив — схема расчетов и порядок

РАБОТА С БАНКОМ

4 МИН

Безопасные расчёты: зачем заключать сделки с аккредитивом

Вы заключаете сделку с контрагентом и не уверены, что он выполнит обязательства. Поможет аккредитив — инструмент безопасных расчётов, который защищает обе стороны сделки. Рассказываем, как он работает.

Что такое аккредитив

Дано

ООО «Осмотрительный бизнес» хочет купить у компании «Лучшие сувениры» партию ковров. «Лучшие сувениры» не против, но им нужны гарантии, что оплата поступит вовремя и в полном объёме, поэтому просит предоплату. А ООО «Осмотрительный бизнес» сомневается, что получит товар в срок, так как поставщик новый. Взаимное недоверие мешает заключить сделку.

Решение

Расчёт с участием банка. Стороны договариваются о сделке с аккредитивом, после чего ООО «Осмотрительный бизнес» переводит деньги за ковры на специальный счёт. Теперь компания «Лучшие сувениры» уверена в том, что у покупателя есть деньги, поэтому поставляет партию ковров и передаёт в банк подтверждающие документы. Банк проверяет документы и перечисляет деньги продавцу.

Аккредитив — это гарантия, что сделка состоится только при выполнении всех условий.

У него четыре ключевых преимущества:

Защищённая форма расчётов

Нет рискованных авансовых платежей, оплата только за фактически выполненные обязательства. Отказ от выполнения или изменение условий аккредитива возможны только с согласия обеих сторон.

Юридическая безопасность сделки

Расчёты по аккредитиву подчиняются Гражданскому кодексу и правилам Центрального Банка.

Поддержка банка

Банк бесплатно консультирует, как корректно отразить аккредитивную форму расчётов в договоре и помогает оформить заявление на открытие аккредитива.

Универсальность

Аккредитив — гибкий финансовый инструмент, который подходит для разных сделок: покупки недвижимости, партии товаров, оборудования, акций компании, поставок по внешнеторговым контрактам, оказания любых услуг и т. д. Открыть аккредитив в Сбербанке можно за один день без посещения офиса.

Схема расчётов по аккредитиву

Общий порядок такой:

1

Продавец и покупатель договариваются о сделке с использованием аккредитива в качестве инструмента расчётов и готовят документы.

2

Покупатель предоставляет банку проект договора с контрагентом. Банк анализирует договор, помогает включить в него условия расчётов по аккредитиву и оформить аккредитив.

3

Покупатель вносит деньги на специальный счёт в банке.

4

Продавец выполняет обязательство по договору: поставляет товар, оформляет продажу доли и т. п. А потом предоставляет подтверждающие документы в банк.

5

Банк проверяет документы, подтверждающие выполнение обязательств, и переводит деньги покупателю.

Сколько платить банку

Банк берёт три основных вида комиссий:

- За открытие аккредитива

- За передачу аккредитива продавцу

- За проверку документов, подтверждающих выполнение обязательств по договору

Эти комиссии может оплатить как продавец, так и покупатель, или они могут разделить расходы. Размер комиссий зависит от типа товара, суммы, срока и других особенностей сделки. Например, расчёты по аккредитиву при покупке жилой недвижимости обойдутся в 2 000 рублей.

Короче

–

Аккредитив — это способ безопасных расчётов с партнёрами без рискованных авансовых платежей, предоплаты или предпоставки. Продавец уверен, что получит деньги, покупатель знает, что получит товар. Гарантом выполнения обязательств выступает банк.

–

Покупатель не следит за сроком оплаты — этот вопрос под контролем банка. Все расходы по аккредитиву может оплатить как продавец, так и покупатель.

Расчет через аккредитив при покупке квартиры

Суть расчета через аккредитив проста: деньги, находящиеся на специальном счете, банк перечисляет продавцу квартиры после факта признания сделки действительной. Благодаря этому сторонам не приходится переживать о том, что первично, товар или деньги, в рамках конкретной сделки, так как банковская организация несет всю ответственность за перевод денежных средств и является гарантом сделки.

Для того чтобы произвести расчеты с помощью аккредитива, необходимо правильно составить договор купли-продажи и договор с банком. Помочь вам в этом может профессиональный юрист.

Что такое аккредитив в банке при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Когда новый владелец квартиры подписал договор, он вступает в права собственности на квартиру. Продавец квартиры получит деньги от продажи только после того, как стороны передадут в банк подписанный договор купли-продажи, а также подтвердят факт передачи прав собственности выпиской из реестра. Риски срыва сделки и возможных махинаций покупателя значительно снижаются, так как сам банк является гарантом безопасности взаиморасчетов.

Чаще всего аккредитив используется в следующих случаях:

- если вы проводите взаиморасчеты за недвижимость;

- если происходит обмен квартирами с доплатой;

- если вы приобретаете дорогое оборудование, транспортные средства, ценные бумаги;

- если вы должны рассчитаться за дорогостоящие услуги физических или юридических лиц.

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

- Отзывной. Этот вид счета ориентирован в большей степени на безопасность покупателя, нежели продавца. По условиям этого аккредитива покупатель может в любой момент снять со счета свои средства, тем самым прекратив сделку. Риски продавца по этому вижу аккредитива достаточно велики, так как он тратит время и другие ресурсы на покупателя, который может в любой момент отказаться от сделки.

- Безотзывный. Этот вид запрещает покупателю забирать деньги со счета. В этом случае стороны одинаково застрахованы от срыва сделки, поэтому безотзывный аккредитив используется чаще.

- Безакцептный. «Безакцептный» означает, что передача денег продавцу не требует разрешения покупателя и его присутствия. Продавец квартиры должен предоставить сотрудникам банку все документы, которые подтвердят совершение сделки.

- Покрытый. Данный вид аккредитивного счета чаще всего используется при взаиморасчетах юридических лиц, которые имеют открытые расчетные счета. Банк, в котором открывается аккредитивный счет, перечисляет средства банку получателя. Там и хранятся денежные средства до момента перехода прав собственности на нового владельца недвижимости.

- Непокрытый. Деньги хранятся в банке, где открыт аккредитивный счет. Когда стороны предоставляют всю документацию, банк продавца выполняет перевод. Тот же безакцептный аккредитив, только сделка осуществляется между юридическими лицами.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Срок действия аккредитива согласуется сторонами сделки в момент составления договора купли-продажи квартиры. Срок действия счета не влияет на стоимость обслуживания счета, банки рассчитывают ее исходя из тарифа за три месяца действия счета.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

Схема использования аккредитива при покупке квартиры

Чтобы провести сделку с помощью аккредитива, нужно:

- Составить и заключить договор купли-продажи, куда необходимо внести информацию о порядке взаиморасчетов. То есть в стандартные типовые условия договора сторонам нужно внести изменения и отметить, что плата за квартиру производится с использованием аккредитива.

- Передать договор в банковскую организацию вместе с заявлением на открытие аккредитивного счета.

- Открыть счет в банке, куда покупатель вносит денежные средства за квартиру. Деньги хранятся на аккредитивном счете, пока банковская организация не получит документы, подтверждающие совершение сделки.

- Зарегистрировать договор купли-продажи. На этом этапе фиксируется передача прав собственности на квартиру.

- Передать банку все необходимые документы, подтверждающие передачу прав собственности, а именно: справку из Росреестра о передаче прав собственности и выписку из Единого государственного реестра о регистрации покупателя в качестве нового собственника жилого помещения.

- Проверить достоверность сведений. Это делает банк.

- Дождаться перевода денег за квартиру на банковский счет продавца. После этого сделка считается завершенной и аккредитивный счет можно закрывать.

Важные нюансы

Чаще всего при покупке квартиры и недвижимости заключается типовой договор купли-продажи. Однако типовой договор придется немного изменить и внести информацию о порядке взаиморасчетов с помощью аккредитива. Важно указать вид аккредитива, сумму сделки, а также на какой срок будет открыт аккредитивный счет. До заключения договора важно решить, какая из сторон оплатит содержание аккредитивного счета. Также должны быть указаны реквизиты банков, через которые проходит сделка с помощью этого финансового инструмента.

Стороны застрахованы от возможных рисков, срыва сделки и мошенничества сторон, так как банк проверяет все действия перед закрытием сделки, однако за это придется заплатить.

Так как вы предоставляете банку полные данные о сумме сделки, информацию о сторонах, а также о стоимости квартиры, необходимо учесть тот факт, что федеральная налоговая служба будет в курсе всего происходящего.

Коротко о главном

С помощью аккредитива банк быстро и без рисков переводит денежные средства продавцу квартиры. Все участники сделки застрахованы от неблагоприятных форс-мажорных обстоятельств. Именно поэтому популярность аккредитива на покупку квартиры в последние годы растет.

До момента заключения договора необходимо еще раз обсудить с контрагентом, что будет выгоднее: открытие аккредитивного счета или использование банковской ячейки.

Всю информацию об аккредитиве необходимо внести в договор купли-продажи. Чем детальнее вы пропишете условия взаиморасчетов, тем лучше будете застрахованы от любых форс-мажоров. Так, стороны сделки должны заранее согласовать вид аккредитива, срок его действия и решить, кто понесет расходы на обслуживание аккредитивного счета.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Аккредитив

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Как работает аккредитив

В настоящее время международные расчеты в форме аккредитивов регулируются Унифицированными правилами и обычаями для документарных аккредитивов, Публикация МТП № 600, Париж, 2007г. (UCP600) . При этом также применяются Унифицированные правила межбанковского рамбурсирования, Публикация МТП № 725 (URR725), Международная стандартная практика проверки документов по документарным аккредитивам, редакция 2007 г. для UCP600 (ISBP) и другими документами, выпускаемыми Банковской Комиссией МТП по вопросам аккредитивов.

Основные виды аккредитивов согласно UCP600

Безотзывный аккредитив — твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон.

Отзывный аккредитив — может быть изменен или аннулирован в любой момент банком-эмитентом без предварительного уведомления бенефициара. Практически не используется. По умолчанию аккредитив, подчиненный правилам UCP600 (в отличие от российских правил), является безотзывным.

Резервный аккредитив (stand-by) — как правило, имеет форму банковской гарантии, т.к. рассчитан на случай неисполнения контрагентами своих обязательств по внешнеторговому контракту. Тем не менее, если резервный аккредитив подчинен UCP600, на такой аккредитив распространяются все положения этих правил, как и на обычные документарные аккредитивы. Резервные аккредитивы могут быть также подчинены правилам Международной Практики для Резервных аккредитивов (ISP98).

Трансферабельный (переводной) аккредитив — аккредитив, по которому бенефициар может просить переводящий банк о том, чтобы аккредитивом могли пользоваться полностью или частично один или несколько других бенефициаров.

Подтвержденный аккредитив — аккредитив, подтвержденный другим банком по поручению или разрешению банка-эмитента. Банк, подтвердивший аккредитив, наряду с банком-эмитентом принимает на себя обязательства по подтвержденному им аккредитиву.

На практике применяются и другие виды аккредитивов, такие как компенсационные (бэк-ту-бэк), револьверные. Но правилами UCP600 они не регламентируются, и используются банками в соответствии с принятой международной практикой и межбанковскими соглашениями.

Стороны-участники по документарному аккредитиву

покупатель, импортер, поручающий своему банку открыть аккредитив

банк-эмитент (issuing bank)

банк, открывающий аккредитив по поручению и за счет приказодателя

поставщик (продавец, экспортер) — получатель аккредитива

авизующий банк (advising bank)

банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива

исполняющий банк (nominated bank)

банк, который уполномочен или которому разрешено банком-эмитентом производить платежи по аккредитиву в соответствии с условиями аккредитива и межбанковскими договоренностями от имени банка-эмитента

подтверждающий банк (confirming bank)

банк, который от своего имени добавляет к обязательству банка-эмитента по аккредитиву свое твердое обязательство производить платежи по аккредитиву в соответствии с его условиями и межбанковскими договоренностями

переводящий банк (transferring bank)

банк, который уполномочен банком-эмитентом производить перевод трансферабельного аккредитива по просьбе первого бенефициара; переводящий банк должен быть исполняющим банком

Принцип независимости (автономности) аккредитива, его документарный характер

Несмотря на то, что в основе аккредитива лежит внешнеэкономический контракт, регулирующий обязательства импортера и экспортера, аккредитив является отдельным от контракта обязательством, причем обязательством банка, а не приказодателя. Поэтому банки самостоятельно и независимо от сторон внешнеэкономического контракта несут ответственность по аккредитиву. Банкам не вменяется в обязанность проверять соответствие условий аккредитива условиям основного контракта, но они обязаны контролировать соответствие условий аккредитива международным унифицированным правилам, которым он подчинен. Обязанность проверять соответствие условий аккредитива условиям заключенного договора лежит на сторонах договора, и в большей степени на бенефициаре, как стороне, наиболее заинтересованной в оплате по аккредитиву. Тем не менее, банки всегда по просьбе клиентов могут проконтролировать и помочь максимально обеспечить соответствие договорных и аккредитивных условий. И еще важно заметить, что банки работают с документами, а не с товарами (работами, услугами), поэтому они не проверяют исполнение сторонами сделки, банки проверяют документы и контролируют исполнение сторонами условий аккредитива.

Основные этапы сделки, предусматривающей аккредитивную форму расчетов

Предварительная работа: банки рекомендуют клиентам еще до заключения внешнеэкономического контракта обратиться за консультациями и помощью в составлении договорных условий расчетов по аккредитиву, так как именно на этом этапе закладываются основы успешной сделки.

Заключение внешнеторгового контракта между экспортером и импортером.

Поручение импортера своему банку на открытие аккредитива; такое поручение дается в виде заявления на открытие аккредитива по форме, принятой в банке; теперь импортер — приказодатель.

Открытие аккредитива: сообщение банка импортера (банка-эмитента) авизующему банку (обычно это банк экспортера) об открытии аккредитива в пользу экспортера (бенефициара).

Авизование аккредитива: сообщение банка экспортера (авизующего банка) самому экспортеру (бенефициару) об условиях открытого в его пользу аккредитива.

Поставка экспортером (бенефициаром) товара (выполнение работ, оказание услуг) для импортера (приказодателя) и оформление документов в соответствии с условиями аккредитива.

Представление документов к оплате: передача экспортером-бенефициаром своему банку документов, предусмотренных условиями аккредитива, для проверки и последующего представления исполняющему, или подтверждающему банку, или банку-эмитенту. При представлении документов необходимо позаботиться о том, чтобы было очевидно, в связи с каким аккредитивом они представляются (для этого обычно указывается номер и дата аккредитива на сопроводительном письме, или на конверте, в котором доставляются документы, или в самих документах).

Проверка документов: банк проверяет соответствие документов условиям аккредитива согласно международным стандартам проверки документов с учетом требований, которые предъявляются к оформлению документов не только условиями аккредитива, но и международными правилами и обычаями. Проверка документов не может превышать семи банковских рабочих дней, в течение которых банк выявляет все возможные несоответствия документов (расхождения) и уведомляет бенефициара о результатах проверки.

В случае обнаружения расхождений в документах банк должен сообщить бенефициару обо всех таких расхождениях и предоставить документы в распоряжение представившего их лица. Таким образом, по просьбе бенефициара банк может вернуть документы бенефициару на доработку, или провести согласование с эмитентом по их оплате, или отправить документы банку эмитенту на основе инкассо или на основе «одобрения», при этом банк-эмитент может принять решение об отклонении или оплате таких документов самостоятельно или по согласованию с приказодателем аккредитива; отправление банком экспортера полученных им от экспортера документов в адрес исполняющего, или подтверждающего банка или банка-эмитента.

Оплата: принятие решения уполномоченным банком об оплате документов, платеж на соответствующие реквизиты.

Передача банком документов в распоряжение импортера-приказодателя.

При составлении условий аккредитива и внесении их в условия расчетов по контракту, необходимо предусмотреть следующее:

наименование и адрес приказодателя;

наименование, адрес и номер счета бенефициара;

поскольку аккредитив составляется обычно на английском языке, очень важно, чтобы название предприятия и его организационно-правовая форма точно соответствовали их зарегистрированным эквивалентам на иностранном языке, а если таковых нет, то принятой в контракте транслитерации;

наименование, адрес, идентификационные коды банка бенефициара;

тип документарного аккредитива (безотзывный, отзывный, трансферабельный (переводной), подтвержденный, резервный);

дата и место истечения срока действия аккредитива;

если не предусмотрен более короткий срок, то дата истечения срока аккредитива — это последняя дата для представления документов. Место истечения срока аккредитива — место, куда должны быть представлены документы;

где исполняется (место исполняющего банк, реквизиты исполняющего банка) и каким способом;

наименование, адрес, идентификационные коды авизующего банка;

наименование, адрес, идентификационные коды подтверждающего банка (если аккредитив подтвержденный);

разрешены или запрещены частичные отгрузки (частичные оплаты);

разрешена или запрещена перегрузка товара с одного транспортного средства на другое;

сумма (цифрами и прописью);

допуск отклонения от суммы (если есть);

валюта аккредитива (если необходима валютная оговорка, она должна быть ясно сформулирована);

место отгрузки (отправки), принятия к перевозке;

дата последней отгрузки (если необходимо ограничить срок поставки);

описание товара (наименование товара в международном стандарте, если есть, самые существенные его характеристики и параметры; описание товара не должно быть перегружено излишними подробностями), количество товара, его цена (или стоимость), реквизиты контракта, условия поставки (согласно «Incoterms»).

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Дополнительные условия аккредитива

Если аккредитив переводной , то здесь указываются наименование, адрес, идентификационные коды переводящего банка .

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

Также может быть указано, какие суммы покрывает аккредитив (напр., 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

Срок для представления документов

Если предусмотрено представление оригинала транспортного документа, то срок определяется относительно даты отгрузки, по умолчанию представление документов разрешено в течение 21 дня. Если не предусматривается представление оригинала транспортного документа, то может быть указан иной срок для представления документов, при этом формулировка определения срока должна быть ясной и трактоваться однозначно. В любом случае документы могут быть представлены только в пределах срока действия аккредитива.

Если имеют место нарушения условий аккредитива, то оплата по аккредитиву производится на усмотрение банка, который принял на себя твердые обязательства по аккредитиву, по согласованию с приказодателем аккредитива или без такового. На практике часто контрагенты между собой решают вопрос приемлемости документов с расхождениями, представленных к оплате по аккредитиву, и банки идут навстречу таким договоренностям. Но во избежание риска недостижения согласования, лишней траты времени, сил и средств, необходимо тщательно разработать и согласовать все условия аккредитива при помощи банковских профессионалов до момента выставления аккредитива.

Заполненное заявление направляется на согласование через Альфа-Бизнес Онлайн (АЛБО) или Альфа-Клиент Онлайн (АКОЛ) с прикреплением файла в Word в директории «Аккредитивы, гарантии, инкассо», или через клиентского менеджера по электронной почте.

Безопасная сделка: как проводить расчеты с аккредитивом

Два предприятия хотят заключить крупную сделку, но каждое боится, что другая сторона не исполнит свои обязательства. Как поступить? Провести сделку с аккредитивом. Расскажем, что это такое и как работает.

Что такое аккредитив

Аккредитив — вид безналичных расчетов, в которых кредитное учреждение выступает в роли посредника.

Пример:

ООО «Кровли и ограждения» хочет приобрести у ООО «Металлопрокат» большую партию листового металла. Но так как поставщик новый, покупатель опасается, что сроки поставки будут сорваны. Поставщик готов продать нужную партию, но, в свою очередь, хочет подстраховаться и требует внести предоплату. Взаимное недоверие мешает потенциальным партнерам заключить выгодную сделку.

Выход из ситуации: заключить сделку с аккредитивом . Как это выглядит:

- Банк изучает контракт и открывает аккредитив (специальный отдельный счет) на имя поставщика.

- Покупатель переводит на него деньги, но поставщик пока не может их забрать. Но он уверен, что покупатель его не обманет, ведь тот уже внес деньги, и они лежат в банке.

- Поставщик отгружает товар и предъявляет в банк документы, подтверждающие выполнение обязательства.

- Банк проверяет полученные документы и переводит деньги поставщику.

Таким образом, банк гарантирует, что сделка пройдет строго по условиям контракта. Поставщик получит денежные средства, а покупатель — товар в нужном количестве.

Законодательство

Расчеты по аккредитиву в пределах РФ регулируются:

- Параграфом 3 ГК РФ;

- Положением ЦБ РФ от 19.06.2012 № 383-П.

Международные расчеты по аккредитиву установлены Международной торговой палатой в публикации № 600.

Аккредитив в Ак Барс Банке — расчеты по контракту с максимальной защитой интересов.

Виды аккредитивов

Покрытый (депонированный)

Банк-эмитент сразу перечисляет (депонирует) всю сумму по контракту банку получателя средств.

Непокрытый

Банк-эмитент открывает корреспондентский счет на имя поставщика, который получает деньги постепенно, по мере исполнения обязательств покупателем.

Отзывной

Такой аккредитив покупатель может изменить или аннулировать, при этом предупреждать поставщика о своем решении он не обязан. Для изменения или отмены аккредитива покупатель должен направить в банк распоряжение.

Безотзывной

Такой аккредитив может быть изменен или аннулирован только с предварительного согласия получателя средств. Порядок получения согласия устанавливается в соглашении между банком покупателя и банком поставщика.

На практике чаще открывают безотзывные аккредитивы, так как при возможности отменить сделку без объяснения причин, все плюсы этой формы расчета сводятся к нулю, а финансовый риск остается.

Аккредитив при купле-продаже недвижимости

Кроме торговых сделок аккредитивы часто используют в операциях с недвижимостью. Причем такой вид расчетов применяют не только организации, но и обычные граждане. Ведь объект недвижимости не получится передать одновременно с внесением оплаты.

Регистрация права собственности в ЕГРН занимает время и сторонам сделки спокойнее, когда гарантом выступает банк. Он сохранит деньги покупателя и переведет их продавцу только после перехода права собственности.

Аккредитив при купле-продаже доли в обществе

В данном случае аккредитив используют, чтобы синхронизировать оплату с моментом передачи доли. Покупатель в день нотариального подписания договора купли-продажи открывает аккредитив. А продавец получает деньги после предъявления документов о внесении записи в ЕГРЮЛ о переходе прав на долю к покупателю.

Аккредитив в экспортно-импортных операциях

В этом случае в сделке участвуют уже два банка: один на стороне импортера, а другой — экспортера.

Порядок проведения сделки:

- Импортер-покупатель открывает аккредитив в банке на территории своей страны.

- Банк покупателя уведомляет зарубежный банк экспортера-поставщика, о том, что аккредитив открыт.

- Банк экспортера-поставщика сообщает об открытии спецсчета своему клиенту.

- Экспортер-поставщик оформляет документы на товар, поставляет его покупателю и передает документы в свой банк.

- Банк экспортера-поставщика проверяет документы и передает их в банк импортера-покупателя.

- Банк импортера-покупателя проверяет документы и если они в порядке — перечисляет деньги поставщику.

Преимущества аккредитива

Расчеты с аккредитивом обеспечивают безопасность операций :

- отпадает необходимость в предоплате;

- банк гарантирует выполнение всех условий контракта;

- если сделка не состоялась, деньги возвращаются плательщику.

Такой способ расчета удобен при заключении сделок с новыми или сложными контрагентами. Он позволяет избежать невыплат по контракту и защитить свой бизнес от финансовых потерь.