Как вносить уставный капитал при регистрации ООО

Уставный капитал — это деньги и имущество, которые учредители вкладывают в компанию на старте. Их надо перевести на расчетный счет, внести в кассу или поставить на баланс ООО не позднее чем через 4 месяца после регистрации компании.

Эти деньги можно использовать для развития бизнеса — например, оплатить аренду помещения. При этом сам капитал — условность. Внесенная сумма прописана в уставе и остается неизменной, даже если на расчетном счете денег не осталось. То есть если учредители внесли 100 000 ₽ в качестве уставного капитала и компания потратила их на нужды бизнеса, уставный капитал 100 000 ₽.

Сколько денег нужно внести

Внесение уставного капитала обязательно для всех компаний. Минимальная сумма — 10 000 ₽, а верхней границы нет. Размер взноса в уставный капитал, который должен внести каждый из учредителей, определяют заранее и прописывают в решении о создании ООО. Если учредитель один, то весь уставный капитал оплачивает он.

Есть исключения. Компании, которые работают по лицензии — например, банки, страховые службы, букмекерские конторы и розничные продавцы алкоголя — должны иметь больший уставный капитал. Его размер прописан в законе, который регулирует их сферу деятельности.

Размер уставного капитала страховой организации прописан в законе «Об организации страхового дела в Российской Федерации». Для компаний, которые занимаются обязательным медицинским страхованием, это 120 000 000 ₽.

Для компаний, которые продают крепкий алкоголь, могут действовать региональные условия. Например, в Тюмени их уставный капитал должен быть не менее 500 000 ₽, а в Москве — 1 000 000 ₽.

Размер уставного капитала можно увеличить или уменьшить в любое время, но он не должен быть меньше минимума.

Если понадобится изменить размер уставного капитала в будущем, нужно будет принять решение единственного участника ООО или составить протокол общего собрания участников и подать его в налоговую.

Для чего нужен уставный капитал

По закону уставный капитал должен быть у каждой компании. Он определяет, у кого из участников какая доля в компании, служит гарантией перед кредиторами и помогает закупить товары и оборудование на старте.

Определяет доли участников. Уставный капитал помогает определить размер доли компании для каждого участника.

Тот, кто внес в уставный капитал большую сумму, получит большую долю в компании. Это значит, что он будет получать больше дивидендов и его решения на голосовании будут иметь больший вес.

Иногда вклады в уставный капитал вносят в равном размере, тогда права и прибыль у всех будут одинаковыми.

Служит гарантией перед кредиторами. Если у общества высокий уставный капитал, кредиторы и контрагенты будут больше ему доверять: большие стартовые вложения показывают, что компания не однодневка.

При внушительном уставном капитале меньше вероятность того, что чистые активы общества окажутся меньше уставного капитала. Это тоже добавляет компании солидности в глазах кредиторов.

Служит стартовым капиталом. Уставный капитал можно тратить на нужды бизнеса — например, на аренду помещения, закупку товаров и оборудования. Но есть нюансы.

Компания должна контролировать, чтобы на 31 декабря сумма чистых активов не была меньше уставного капитала. Чистые активы — это итог раздела III годового баланса, его можно узнать у бухгалтера.

Первые два года после регистрации ООО чистые активы могут быть меньше уставного капитала, но начиная с третьего и каждого последующего в такой ситуации в течение шести месяцев нужно либо уменьшить уставный капитал, либо ликвидировать компанию. Если этого не сделать, налоговая может обратиться в суд с иском о принудительной ликвидации компании.

Как внести уставный капитал

Внести уставный капитал можно деньгами и имуществом. Его можно вносить частями, главное — уложиться в 4 месяца, начиная с даты регистрации ООО, или срок, указанный в договоре об учреждении – он не может превышать 4 месяца.

Деньгами. Минимальную сумму — 10 000 ₽ для большинства компаний — можно внести только деньгами. Валютные операции между резидентами Российской Федерации запрещены, поэтому внести уставный капитал валютой не получится.

Деньги можно положить в кассу — для этого нужен приходный кассовый ордер. В нем указывают, кто и сколько денег внес. А можно сделать взнос уставного капитала на расчетный счет. В этом случае в платежке нужно указать назначение платежа «оплата доли в уставном капитале».

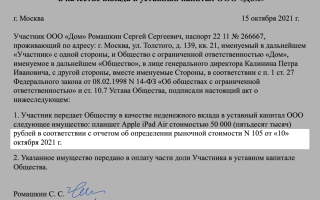

Имуществом. В договоре об учреждении общества можно предусмотреть возможность внести вклад в уставный капитал имуществом. Имущество нужно оценить, для этого надо обратиться к независимому оценщику.

Оценку нужно утвердить на общем собрании и оформить протокол с решением учредителей. Единственный учредитель должен оформить решение. Для внесения имущества в счет уставного капитала нужно оформить акт приема-передачи.

В акте приема-передачи нужно указать номер отчета об определении рыночной стоимости

Закон не запрещает одному участнику вносить вклад в уставный капитал за другого. Это может сделать даже третье лицо. В таком случае нужно указать в платежке, приходно-расходном кассовом ордере или акте передачи, за кого вносят вклад.

Подтверждать оплату уставного капитала в налоговой или другом госоргане не надо.

Что делать, если истек срок внесения уставного капитала

Если один из учредителей не успел внести деньги, он перестает быть таковым и его доля переходит к ООО. В договоре об учреждении можно указать штрафы и пени за просрочку.

Если участник внес не всю сумму, в его долю засчитывается только то, что он успел зачислить, а остальное переходит к обществу и образует свободную долю.

В обоих случаях свободную долю нужно предложить купить третьему лицу или распределить между всеми участниками. Если через год долю не распределили и не продали, этот вклад нужно вычесть из уставного капитала. Это возможно, только если он больше минимального. Если уставный капитал минимальный, придется принимать решение о ликвидации.

Какой срок внесения уставного капитала в ООО в 2021 году

Срок внесения уставного капитала в ООО – 2021 устанавливается с той целью, чтобы участники надлежащим образом исполняли требования закона о формировании уставного капитала общества. О рисках участника в случае нарушения такого срока, а также о том, что происходит с неоплаченной долей, читайте в нашей статье.

Срок внесения вклада в уставной капитал при открытии ООО

Уставной капитал формируется за счет вкладов учредителей общества. Оплата своих долей полностью является обязанностью учредителей. Оплата доли должна производиться по цене не ниже ее номинальной стоимости.

ВАЖНО! Нельзя освободить лицо от обязанности оплатить долю (ст. 16 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

По общим правилам оплата может быть произведена:

- деньгами;

- долями;

- любым имуществом, подлежащим денежной оценке (п. 1 ст. 15 закона № 14-ФЗ).

Срок внесения такого вклада определяется решением о создании организации. О требованиях к его содержанию можно прочесть в статье «Составляем протокол собрания учредителей о создании ООО».

При этом срок оплаты не может превышать 4 месяцев с момента, когда общество было зарегистрировано.

Оплата доли сопряжена с возможностью для учредителя голосовать, так как такое право предоставляется только в пределах ее оплаченной части (абз. 3 п. 3 ст. 16 закона № 14-ФЗ).

ВАЖНО! Учредители могут предусмотреть ответственность за неоплату долей в виде взыскания неустойки, закрепив такое условие в документе о создании общества.

Чем подтверждается факт внесения доли

При споре о том, наделено ли лицо, участвовавшее в создании общества, статусом его участника, учитывается факт оплаты доли или полного формирования уставного капитала. Если по закону обстоятельства дела подтверждаются определенными доказательствами, иные доказательства не могут служить подтверждением (ст. 68 АПК РФ).

Однако в законе № 14-ФЗ не разъясняется, чем подтверждается факт внесения доли, тем более ,что допустимы разнообразные формы ее оплаты (см., статью Как внести оплату доли в уставном капитале ООО?). В связи с этим суды на практике устанавливают, подтверждает ли предъявленный участником документ факт оплаты доли.

Например, к свидетельствам внесения вклада могут относиться (постановление 17-го арбитражного суда от 29.07.2016 № 17АП-8085/16):

- акт приема-передачи;

- бухгалтерский документ о факте постановки переданного имущества на баланс;

- квитанция к приходному кассовому ордеру;

- платежное поручение;

- выписка по счету.

Учитывается и то, предпринимаются ли лицом какие-либо действия для осуществления предоставленных участнику общества прав, закрепленных в ч. 1 ст. 8 закона № 14-ФЗ, а также иные заслуживающие внимания обстоятельства.

Например, суды обращают внимание на такие факты, как

-реализация своих прав участником общества в течение продолжительного времени,

-то обстоятельство, что в обществе в принципе не поднимался вопрос о неуплате субъектом своей доли в уставном капитале (например, решение АС Респ. Татарстан от 02.08.2019 по делу № А65-16919/2019).

При этом есть имеется и противоположная практика. Так, суд указал, что участие субъекта в собрании участников само по себе не свидетельствует о внесении вклада в уставной капитал при отсутствии прочих подтверждений (например, постановление 3-го ААС от 06.08.2019 по делу №А33-1258/2019).

Если доля не вносится в срок

Неоплата доли в назначенный срок обуславливает наступление для учредителя последствий негативного характера. А именно:

- соответствующая (т.е. не оплаченная) доля переходит к обществу;

- с переходом доли к обществу лицо, не внесшее вклад в уставный капитал общества в полном размере, перестает быть участником общества (см. постановление 2-го ААС от 23.07.2019 по делу №А82-23645/2018).

К неоплаченной и перешедшей к ООО доле применяются следующие правила (ст. 24 закона №14-ФЗ):

- она не учитывается при определении результатов голосования общего собрания, распределении прибыли или имущества ООО (последнее – в случае ликвидации ООО);

- не может быть разделена между участниками общества, третьими лицами (распределены могут быть только те доли ООО, которые до перехода к ООО были оплачены или за них была получена компенсация);

- не может быть реализована по цене ниже номинальной;

- должна быть погашена, а уставной капитал ООО должен быть уменьшен на величину, соответствующую номинальной стоимости такой доли.

Обществом, в свою очередь, должна быть реализована эта доля (ст. 24 закона № 14-ФЗ).

Важно понимать, что при регистрации юридического лица в единый реестр вносятся данные о долях участников, их стоимости, включая случаи, когда доли не оплачены полностью. Это значит, что наличие таких сведений в реестре не свидетельствует о том, что было осуществлено фактическое внесение вклада.

ВАЖНО! Отдельного нарушения требований законов, допущенного при создании лица, недостаточно для его ликвидации при условии, что такое нарушение можно устранить ( п. 28 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Не оплаченная в срок часть доли переходит к обществу. К таким долям применяются следующие правила:

- они не считаются при определении результатов голосования;

- не делятся между участниками общества, третьими лицами;

- не реализуются по цене ниже номинальной;

- погашаются.

Обществом, в свою очередь, должна быть реализована эта доля (ст. 24 закона № 14-ФЗ).

Обо всех переменах, связанных с переходом, продажей, погашением доли, ее части, информируется орган, осуществляющий регистрацию юридических лиц.

Еще больше информации о том, в каком порядке оплачивается уставный капитал, читайте готовое решение КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, оформите его бесплатно.

Соблюдение сроков внесения уставного капитала в ООО носит обязательный характер, так как порождает права, обязанности и для общества, и для его участников. Более того, нарушение установленных сроков влечет за собой риск возникновения негативных последствий для указанных лиц и необходимость доказывания своих прав через суд.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Порядок внесения уставного капитала на расчетный счет

Внесение уставного капитала на расчетный счет — это один из наиболее распространенных вариантов его формирования. Рассмотрим эту операцию с точки зрения юриста, бухгалтера и налогового инспектора.

Что такое уставный капитал и почему для его формирования необходимо внесение денег?

Уставный капитал (далее — УК) — это один из фондов юридического лица, выполняющий несколько важных функций:

1. При создании общества УК используется как первичный материальный ресурс для начала хозяйственной деятельности.

2. Распределение долей в УК между собственниками определяет их возможности оказывать влияние на управление юридическим лицом и получать дивиденды по итогам деятельности.

3. В случае возникновения у общества проблем с платежеспособностью УК является гарантией того, что хотя бы часть задолженности (в пределах его суммы) будет погашена.

Размер УК и доли, приходящиеся на каждого учредителя, прописываются в уставе общества.

Минимальный установленный законом размер УК должен быть оплачен денежными средствами (п. 2 ст. 66 ГК РФ). Поэтому для любого хозяйственного общества операция внесения денег в счет оплаты УК является обязательной.

ОБРАТИТЕ ВНИМАНИЕ! Максимальный размер уставного капитала ООО не установлен. Но при определении размера уставного капитала нужно учитывать, что ООО должно обеспечивать наличие у него чистых активов в размере не меньше размера уставного капитала, поскольку если в будущем стоимость чистых активов станет меньше уставного капитала и не возрастет в течение двух лет, то придется либо уменьшать уставный капитал, либо вносить вклады в имущество для увеличения чистых активов.

А минимальный размер УК утвержден законодательно. Рассмотрим какой именно для ООО и АО.

Как внести деньги при формировании УК и каков минимальный размер взноса?

Чтобы узнать, как внести уставной капитал на расчетный счет, нужно определиться, с какой организационно-правовой формой мы имеем дело. От нее зависит срок, установленный для полной оплаты УК, и минимальный размер УК.

Для общества с ограниченной ответственностью (ООО) это 4 месяца с даты регистрации. Размер УК для ООО должен быть не менее 10 000 руб. Для акционерного общества (АО) оплата размещаемых акций должна быть полностью произведена в течение 1 года с момента создания предприятия; кроме того, в течение 3 месяцев должно быть оплачено не менее 50% размещенных акций. Сумма минимального УК для АО зависит от того, является ли данное общество публичным или нет, т. е. имеет ли оно право распространять свои акции по открытой подписке. Для публичного акционерного общества минимальный размер УК составляет 100 000 руб., для непубличного — 10 000 руб.

Поэтому в соответствии с требованиями ГК РФ размер денежного взноса в УК (либо оплаты деньгами размещенных акций) должен быть для каждой из юридических форм предприятия не меньше указанной минимальной суммы.

В каком порядке оплачивается уставный капитал рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Бухгалтерские проводки при внесении денег для формирования УК

Учет расчетов по формированию УК ведется на сч. 80 «Уставный капитал». В данном случае он корреспондирует со сч. 75 «Расчеты с учредителями» и (в зависимости от выбранного варианта) со счетами по учету денежных средств (50, 51, 52).

Проводка Дт 75.1 — Кт 80 формирует задолженность учредителей по вкладам в УК.

Далее возможны различные способы оплаты УК деньгами.

Учредитель может сначала внести деньги в кассу: Дт 50 — Кт 75.1.

Затем они сдаются на расчетный счет: Дт 51 — Кт 50.

Также учредитель может сразу перечислить деньги на расчетный счет: Дт 51 — Кт 75.1.

Практический пример с проводками по внесению уставного капитала деньгами и имуществом см. здесь.

Если учредитель является нерезидентом, то он имеет право внести вклад в иностранной валюте. Это следует из законодательства о валютном контроле (ст. 6 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ): Дт 52 — Кт 75.1.

В этом случае появляются курсовые разницы. В соответствии с п. 14 ПБУ 3/2006 эти разницы следует относить на добавочный капитал (сч. 83):

- Дт 75.1 — Кт 83 — в случае если курс валюты вырос и возникшие разницы являются положительными;

- Дт 83 — Кт 75.1 — в случае падения курса валюты и возникновения отрицательных разниц.

Отсюда видно, что курсовые разницы, возникшие при падении курса валюты в данном случае необходимо компенсировать за счет добавочного капитала. Но у вновь создаваемой организации добавочный капитал, как правило, еще не сформирован. Поэтому до пополнения добавочного капитала у предприятия может образоваться отрицательное сальдо по сч. 83.

О том, где найти уставный капитал в балансе, читайте здесь.

Налоговые последствия внесения денег для формирования УК

Получение взносов в УК не формирует налоговую базу по прибыли на основании подп. 3 п. 1 ст. 251 НК РФ. В данной статье указано, что внесение любого имущества (к которому в соответствии с п. 2 ст. 130 ГК РФ относятся и денежные средства) в качестве взносов в УК не увеличивает облагаемую базу.

Взносы в УК не облагаются и НДС, т. к. в соответствии с подп. 4 п. 3 ст. 39 НК РФ они не являются реализацией.

Курсовые разницы в данном случае также не оказывают влияния на налог по прибыли (п. 1 ст. 277 НК РФ). В данной статье указано, что получение оплаты за размещаемые акции или доли не приводит к возникновению у эмитента прибыли (убытка).

Следовательно, внесение денег в качестве взноса в УК не оказывает никакого влияния на налогообложение юридического лица.

Неисполнение обязанности участника по оплате доли в уставный капитал нередко приводит учредителей в суд. Эксперты КонсультантПлюс собрали свежую судебную практику по данному вопросу в единый обзор. Бесплатно изучите аналитическую подборку, получив пробный доступ к К+.

Итоги

Уставный капитал является одним из наиболее важных фондов предприятия, формируемых при его создании. Он выполняет 3 основные функции — распределительную, материально-обеспечительную и гарантийную. УК в части своего минимального размера должен обязательно быть сформирован путем внесения денег. Для учета пополнения УК при этом используются счета 75, 80, а также счета по учету движения денежных средств (50, 51, 52). Пополнение УК с помощью денежных средств не оказывает никакого влияния на налоговую базу.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Каким должен быть уставный капитал ООО в 2021 году

При регистрации ООО в 2021 году у многих учредителей возникает вопрос, а как оформить уставный капитал и каким он должен быть?

- Для чего нужен уставный капитал

- Все начинается с договора

- Как и когда оплачивается уставный капитал ООО

- Что, если участник не оплатил свою долю в уставном капитале?

- Что нужно учесть, если в уставный капитал организации вкладываются другие организации

- Как учредитель может распоряжаться своей долей в УК

- Увеличение уставного капитала организации в 2021 году

- Уменьшение размера уставного капитала в 2021 году

- Долги предприятия и доли участников

Уставный капитал общества – одно из ключевых понятий в бизнесе. В этом материале расскажем, для чего он нужен, на что влияет, как оформляется и оплачивается.

Для чего нужен уставный капитал

- Чтобы снабдить новорожденный бизнес стартовыми средствамидля закупки сырья и материалов, запуска производства и т.д.

- Для определения минимальной суммы в пределах которой гарантируется удовлетворение интересов кредиторов.

- Для определения доли в бизнесе каждого из участников, а значит и размера куска пирога под названием «Прибыль».

Организации, которым важен только третий пункт, чаще всегоформируют минимальный уставной капитал в 10 тысяч рублей.

Средства уставного капитала не хранятся на специальных счетах. Они сразу пускаются в оборот: деньги направляют, например, на закупку сырья, а имущество используют в производстве.

Все начинается с договора

Создать общество с ограниченной ответственностью может как один учредитель, так и несколько. В первом случае оформляется решение об учреждении ООО, во втором – протокол собрания учредителей и договор об учреждении ООО. В сервисе «Мое дело» вы найдете образцы устава с одним участником и устава с несколькими участниками.

Учредителями могут быть и частные лица, и другие компании.

Договор об учреждении общества – первый документ, где фигурирует уставный капитал. Это еще не учредительный документ, а скорее его преддверие. Он нужен, чтобы зафиксировать намерения сторон и защитить их интересы.

Содержание договора может быть разным в каждом отдельном случае, но есть неизменные и обязательные реквизиты:

- название компании;

- организационно-правовая форма;

- процентный и денежный размер доли каждого учредителя;

- размер уставного капитала в рублях;

- порядок и сроки оплаты долей;

- обязанности и ответственность учредителей.

То, что написано в договоре про УК,отражается и в Уставе компании.

УК не может быть меньше 10 тысяч. Очень часто вновь создаваемые фирмы этим минимумом и ограничиваются, ведь для многих УК – просто формальность, которую нужно соблюсти. Но не все могут отделаться десятью тысячами. Например, кредитные финансовые учреждения в форме ООО должны формировать «уставник» на 300 миллионов рублей.

Если доля одного из учредителей поменяется, это может существенно изменить расстановку сил в компании и дать кому-то влияния больше, чем хотелось бы остальным. От этого можно застраховаться, предусмотрев в уставе ограничения:

- на максимальную долю, которой может владеть один участник;

- на изменение соотношения долей участников.

Эти ограничения нельзя прописать только для кого-то одного, они будут распространяться на всех участников. В то же время запреты легко аннулируются решением владельцев путем внесения изменений в Устав.

Как и когда оплачивается уставный капитал ООО

Эти и другие вопросы, касающиеся УК регулирует Закон №14-ФЗот 08.02.1998 «Об обществах с ограниченной ответственностью».

Минимум 10 тысяч уставного капитала ООО нужно оплатить деньгами. Остальное – по желанию: либо тоже деньгами, либо материальными ценностями, имуществом, ценными бумагами, неимущественными правами. Но такую возможность предварительно нужно предусмотреть в договоре об учреждении ООО и в Уставе.

Чтобы вложиться в предприятие имуществом, нужно его сначала оценить. Это должен сделать независимый специалист. Передавать объект в уставный капитал ООО по стоимости выше чем оценочная, нельзя. Нельзя и сознательно завышать оценочную стоимость. В будущем, если возникнут трения, и выяснится факт завышения, отвечать за это перед законом будут и учредитель, и оценщик.

Проще всего оформить оплату вклада в УК денежными средствами. Деньги могут быть:

- перечислены на расчетный счет фирмы;

- внесены в кассу.

В первом случае учредитель получает на руки квитанцию банка, во втором – приходно-кассовый ордер от ООО.

По закону учредителям дается 4 месяца со дня регистрации компании, чтобыоплатить свои доли либо передать имущество (ценности, неимущественные права) с оформлением акта приема-передачи. 4 месяца – это максимум, в договоре об учреждении ООО и в Уставе можно прописатьи более короткие сроки.

Что, если участник не оплатил свою долю в уставном капитале?

Как правило, большая часть УК оплачивается сразу. Но бывает, что обязанность по оплате доли один из учредителей выполняет в неполном объеме.

Тогда его ждут штрафные санкции в соответствии с условиями договора об учреждении ООО, а с его долей произойдет следующее:

- Уже оплаченная часть включается в УК.

- Неоплаченная часть переходит к обществу (п.3 ст.15 14-ФЗ). В течение года после этого необходимо:

- либо распределить эту сумму между всеми участниками пропорционально их долям;

- либо предложить приобрести свободную долю участникам по желанию или третьим лицам.

Любое из этих решений может принять только собрание учредителей, а до того «бесхозная» доля не учитывается при принятии решений по деятельности фирмы. Если за год желающих приобрести свободную часть не окажется, нужно будет уменьшить УК на эту сумму.

Что нужно учесть, если в уставный капитал организации вкладываются другие организации

- госорганы и местные власти не могут выступать учредителями предприятия;

- учредителем может стать только то предприятие, которое само образовано при участии физических и (или) юридических лиц. Если в его составе только «юрики», оно выступать учредителем ООО не может;

- прежде чем юрлицо примет участие в собрании учредителей нового предприятия, оно должно провести свое собрание учредителей и оформить протокол, разрешающий вхождение в новое общество;

- если доля юрлица в УК составит 20 и более процентов, то новое предприятие будет считаться зависимым, если от 50% – дочерним предприятием. А это предполагает уже не только долю в доходах, но и ответственность по обязательствам новой фирмы.

Как учредитель может распоряжаться своей долей в УК

Доля уставного капитала рассматривается как имущественное право, а значит, ее можно подарить, обменять, продать, передать по наследству. Нюансы опять же должны быть расписаны в уставе. Например, в нем можно прописать запрет на отчуждение доли сторонним лицам.

Учредитель может когда захочет выйти из общества и потребовать, чтобы ему выплатили его часть. Это будет уже не та сумма, которую он вкладывал, а так называемая действительная доля, которая считается от стоимости чистых активов. «За время пути собачка могла подрасти» – в этом и есть прелесть инвестиций.

Действительная стоимость считается так:

(Чистые активы) х (процент владения участника)

Деньги, которые получает вышедший участник – это доход, и он облагается налогом. Юридические лица платят налог на прибыль, физические – НДФЛ. Облагается не вся сумма – из нее вычитаются расходы на приобретение доли.

А вот если предприятие находится в состоянии банкротства, то ничего участник за свою долю получить не сможет.

Увеличение уставного капитала организации в 2021 году

Потребность увеличить уставник может возникнуть, когда:

- Компании требуются дополнительные денежные вливания и есть инвестор, который готов их предоставить в обмен на участие в капитале. Тогда его нужно ввести в состав общества и на сумму его вложений увеличить УК.

- Учредители за свой счет пополняют оборотные средства. Если деньги вносят не все участники, последует перераспределение долей.

- Компания планирует заняться видом бизнеса, для которого законом установлен другой минимальный порог уставного капитала.

- Нужно повысить привлекательность фирмы перед клиентами, банками и инвесторами.

Увеличение происходит так:

- на собрании владельцы принимают и оформляют протоколом решениеоб увеличении УК и, если необходимо, о вводе в состав нового участника;

- передаются денежные средства (или имущество);

- в налоговую инспекцию направляется пакет документов: нотариально заверенное заявление по форме Р13001, протокол собрания, устав в новой редакции, квитанция об уплате госпошлины, подтверждение внесения взносов в УК, заявление по форме Р13001;

- налоговая выдает документ об изменениях в ЕГРЮЛ.

Увеличить уставник можно и за счет имущества компании. Для этого по данным бухгалтерской отчетности высчитываются чистые активы (балансовая стоимость имущества минус обязательства)и на эту сумму увеличивается УК.

Уменьшение размера уставного капитала в 2021 году

Причины уменьшения могут быть следующие:

- Чистые активы, то есть разница между активами и пассивами, по итогам года оказались меньше суммы уставного капитала. Это недопустимо, поэтому владельцам фирмы придется уменьшать УК.

- Кто-то из участников вышел из общества или не оплатил вовремя свою долю, а никто из остальных участников не захотел купить освободившуюся часть.

- Участник вышел из ООО и потребовал свою часть. Но после выплаты действительной стоимости его доли чистые активы стали меньше суммы уставного капитала.Действительную стоимость можно выплачивать только с разницы между чистыми активами и УК. Если этой разницы не хватает, предприятию придется уменьшить капитал на недостающую сумму.

Пример: Некто Васильев хочет выйти из ООО «Успех». Доля Васильева 30%. Чистые активы общества по итогам года – 3 млн.руб., а уставный капитал 2,2 млн.руб.

Доля Васильева 900 тыс.руб., но после ее выплаты чистые активы сократятся до 2,1 млн.руб., а это меньше УК на 100 тысяч. Значит на эти 100 тысяч и нужно уменьшить уставник.

Процедура уменьшения:

- участники организуют собрание и принимают решение;

- в налоговую отправляется заявление по форме Р14002;

- в журнале «Вестник государственной регистрации» размещается объявление об уменьшении. Через месяц публикацию нужно повторить;

- после второй публикации в налоговую отправляется пакет документов для регистрации изменений в уставе (протокол собрания, устав в новой редакции, документ об оплате госпошлины, нотариально заверенное заявление по форме Р13001, доказательство публикации в журнале).

- ИФНС выдает документ об изменениях в ЕГРЮЛ.

Долги предприятия и доли участников

Если заглянуть в 56 статью Гражданского кодекса, увидим, что учредитель фирмы не отвечает по обязательствам юрлица, а фирма не отвечает по обязательствам учредителя.

Если возникнут убытки, они покроются продажей имущества фирмы. Этот факт заставляет многих думать, что общество с ограниченной ответственностью – самая безопасная форма бизнеса, при которой бизнесмены не рискуют личным имуществом.

Это не совсем так, потому что есть оговорка. Если будет доказано, что ООО было доведено до банкротства действиями участников, то на них может быть возложена субсидиарная ответственность. А уж обиженные кредиторы сделают все возможное, чтобы это доказать.

Чтобы быстро зарегистрировать фирму, воспользуйтесь бесплатным мастером подготовки документов в сервисе «Мое дело». Несколько простых шагов – и вы получаете пакет документов в машиночитаемом формате с двумерным штрих-кодом и проверенные по официальным справочникам ФНС.

Пословица «Время – деньги» в бизнесе особенно актуальна. Наш сервис экономит массу вашего времени, которое вы можете конвертировать в деньги. Займитесь важным, а рутину оставьте нам. Для начала просто попробуйте бесплатную демо-версию. Мы уверены – вам понравится.

Порядок внесения уставного капитала на расчётный счёт

Уставный капитал – это активы организации, которые учредители ООО вносят после государственной регистрации. Минимальный размер УК в сумме 10 000 рублей надо обязательно вносить деньгами (ст. 66.2 ГК РФ). Сверх этой суммы внесение уставного капитала возможно как в денежной, так и в имущественной форме.

Выполнить свои обязательства по оплате УК учредители могут путем внесения наличности в кассу организации или перечислением на расчетный счет ООО.

Внесение уставного капитала наличными деньгами в кассу ООО требует оформления кассовых документов. Если оформление кассовых операций производится с нарушением Инструкций Центробанка, то организация может быть оштрафована на сумму от 40 до 50 тысяч рублей.

Порядок оплаты

Доли в уставном капитале оплачиваются по их номинальной стоимости. При этом не допускается освобождение кого-либо из участником от оплаты своих долей (п. 1 ст. 16 Федерального закона “Об ООО”).

Срок для оплаты участником доли в уставном капитале устанавливается договором об учреждении или решением об учреждении, но не может превышать 4-х месяцев с момента регистрации. Договором об учреждении общества может быть предусмотрено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате долей в уставном капитале общества.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества.

Доказательства оплаты уставного капитала ООО:

- , копии первичных платежных документов, акт приема-передачи имущества;

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала;

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданного в счет оплаты уставного капитала, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона “Об ООО”).

Как внести уставной капитал на расчетный счет

Сейчас регистрация ООО возможна без предварительного открытия расчетного счета, тем не менее, мы не рекомендуем учредителям затягивать с обращением в банк. Дело в том, что уплата организацией налогов и других платежей в бюджет возможна только безналичным путем, поэтому открыть счет в банке все равно придется.

Перед тем, как открыть в банке расчетный счет, рекомендуем нашим пользователям получить бесплатную консультацию банковских специалистов, что позволит сделать это на самых выгодных условиях.

Внесенными учредителями в счет уставного капитала денежными средствами (наличными или безналичными) организация может распоряжаться на свое усмотрение: закупать товары или оборудование, оплачивать аренду офиса или производственных помещений, выплачивать зарплату и т.д. В процессе деятельности общества уставный капитал ООО может быть увеличен или уменьшен, но он не может становиться меньше минимального размера, установленного законом, т.е. 10 000 рублей.

Внесение денежных средств на расчетный счет общества в качестве оплаты уставного капитала оформляется по каждому учредителю отдельно, в пределах его доли в ООО. Если учредитель своевременно не оплатил свою долю или оплатил ее не в полном размере, то она переходит к обществу и распределяется между другими участниками.

Что касается административных штрафов в отношении самого ООО за нарушение 4-х месячного срока внесения уставного капитала, то они законом не предусмотрены, однако, в таких случаях общество может быть принудительно ликвидировано.

Как положить деньги на расчетный счет в банке

Если вы решили положить уставный капитал на расчетный счет деньгами (а мы рекомендуем этот способ, как самый удобный), то, разумеется, расчетный счет ООО уже должен быть открыт. Все, что должен сделать учредитель – это обратиться в банк, где открыт расчетный счет его фирмы, и сообщить, что он хочет внести свою долю уставного капитала.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к. он является доказательством оплаты доли в ООО.

Сообщать о внесении уставного капитала в налоговую инспекцию или другие государственные органы не надо. Вся необходимая информация об этом будет отражаться в бухгалтерских документах и годовой бухгалтерской отчетности, которую организации обязаны сдать по итогам года не позднее 31 марта.

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей – на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2021Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Уставный капитал компании

Уставный капитал — обязательная сумма, которая должна быть у организации: это ее чистые активы, которые показывают распределение долей участников компании. Расскажем, как и когда формировать уставный капитал, где хранить и можно ли его тратить.

Что такое уставный капитал

Участники при создании ООО вносят в устав сумму капитала организации и оговаривают доли каждого учредителя — потому капитал и называется уставным. Хотя еще одно место, где он фиксируется, — учредительный договор. Сумма выражена в рублях, и позже ее можно изменить, правда для этого придется перерегистрировать учредительные документы.

У капитала есть три базовые функции:

- Распределительная — показывает, кто из участников и в каком соотношении владеет организацией. Скажем, при создании ООО «Пирамида» с уставным капиталом 10 000 рублей один участник вложил 4 000 рублей, а второй — 6 000 рублей. Это значит, первому участнику принадлежит 40% голосов при решении вопросов, а второму — 60%. Правда не всегда доля определяет объем прав, иногда это особо оговаривается в уставе.

В каком виде вносят уставный капитал

Участники могут оплатить капитал имуществом, инструментами, вещами, облигациями и долями в акциях других компаний и обществ, интеллектуальными правами и правами по лицензионным договорам, которые можно оценить в деньгах.

При этом минимальный размер уставного капитала обязательно вносится деньгами. Скажем, если организация заявляет капитал в 100 000 рублей, то хотя бы 10 000 из них участники оплачивают в рублях.

Когда оплачивают уставный капитал

Срок, который дается для оплаты капитала с момента регистрации ООО, — 4 месяца. Пока доля не оплачена, участник не имеет права голоса на собраниях (если устав не предусматривает иного), но по долгам организации он уже несет ответственность. Если в течение 4 месяцев участник не внесет свою долю — она может перейти к обществу и распределиться между другими участниками.

Как вносить уставный капитал

Участник может внести капитал разными способами:

- На расчетный счет платежным поручением: тогда нужно прописать в назначении платежа: «Взнос в уставный капитал от участника такого-то в такой-то доле».

- Через кассу организации: тогда гендир формирует приходный кассовый ордер и указывает в назначении платежа, кто из участников и в каком размере оплатил свою долю в УК.

- Имуществом: если учредители предусмотрели в уставе внесение капитала неденежным имуществом, то участники должны провести денежную оценку имущества, которое вносится в уставный капитал. Оценку делает независимое лицо для любого вида имущества. После этого неденежный вклад передается обществу и фиксируется в акте приема-передачи, где точно так же указывается, кто внес вклад и в каком размере.

Платежное поручение, приходный кассовый ордер или акт приема-передачи нужно хранить: они могут пригодиться при продаже доли. Но уведомлять ФНС или другие органы о внесении капитала не нужно.

Сколько на самом деле стоит доля в уставном капитале

У доли есть номинальная стоимость и действительная. Номинальная связана с заявленным УК в уставе: скажем, если в ООО «Гранат» он равен 10 000 рублей и принадележит поровну двум участникам, то доля каждого в уставе будет записана как 5 000 рублей, даже если бизнес стоит больше миллиона. 5 000 — это номинальная доля, которую юридически имеет каждый учредитель.

А действительная стоимость доли зависит от чистых активов организации — то есть разницы между балансовыми активами и долгами ООО. Если стоимость чистых активов ООО «Гранат» равна 1 млн рублей, то действительная стоимость доли каждого учредителя — 500 тыс. рублей.

Что можно сделать со своей долей

Участник может «пользоваться» своей долей в обществе, чтобы регулярно получать дивиденды и влиять на развитие бизнеса. Но если все надоело — долей можно распорядиться и передать ее на определенных условиях другим участникам, одному или нескольким. Это может быть сделка или передача доли в порядке правопреемства, который указан в уставе.

- Продажа доли зависит от того, кто покупает долю. Если это другой учредитель, то все просто: совершается сделка, подписывается договор купли-продажи, после этого изменения нужно зарегистрировать в ЕГРЮЛ. Если же долю планируют продать стороннему лицу, то нужно руководствоваться уставом. В нем может быть пункт о преимущественном праве покупки доли, и право это принадлежит другим участникам. Только при отказе других участников от покупки можно продать долю стороннему человеку. Еще в уставе может быть пункт о согласии на продажу других участников, без которого продажа невозможна. Но если долю продали новому человеку, изменения тоже надо регистрировать в ЕГРЮЛ.

- Дарение доли проводят по договору дарения, и в этом случае норма о преимущественном праве не применяется, с этим согласен в том числе Верховный суд. Так что участники часто продают долю в организации под видом дарения, чтобы не соблюдать пункт о преимущественном праве, но такую сделку суд может признать недействительной.

Как увеличить или уменьшить уставный капитал

Увеличить капитал можно имуществом организации или новыми вкладами. Увеличение капитала можно регистрировать только после полной оплаты.

Если капитал прирастает за счет имущества, то дополнительные средства не вкладываются, но увеличивается номинальная стоимость долей. Новый размер уставного капитала не может превышать стоимость чистых активов за вычетом резервного фонда (если он есть в компании).

Скажем, ООО «Миндаль» с тремя участниками в равных долях имеет чистые активы — 300 000 рублей. Имущество компании оценивается в 450 000 рублей, резервного фонда нет. По уставу капитал компании — 10 000 рублей. Увеличить его за счет имущества можно до 300 000 рублей, не больше. Доли участников пропорционально вырастут.

Если капитал растет за счет дополнительных вкладов, это значит участники или сторонние лица вкладывают в организацию деньги или новое имущество. Тогда доли участников могут увеличиться соразмерно их вкладу, в зависимости от того, сколько внес каждый.

Например, один из участников ООО «Миндаль» хочет увеличить вес своего голоса и объемы дивидендов. Изначально действительная стоимость его доли — 100 000 рублей. Он, с согласия собрания участников, вносит в уставный капитал компании новое имущество на сумму 100 000 рублей, номинальный размер его доли вырастает с 33% до 50%.

Уменьшить уставный капитал можно через сокращение номинальной стоимости каждой доли, при сохранении их размера. Но минимальный капитал должен сохраняться не ниже уровня 10 000 рублей.

Надо ли хранить уставный капитал

У организаций нет обязанности выделять сумму уставного капитала и хранить ее на счете или в сундуке. Это условная величина, а не имущество или сумма реальных денег. На счете, в кассе или в основных средствах может становиться больше или меньше денег, но это не влияет на размер капитала.

Можно ли тратить уставный капитал

По той же самой логике, уставный капитал — это не неприкосновенный запас, который нельзя расходовать. Скажем, когда участник переводит на расчетный счет свою долю в деньгах, общество может потратить эти деньги на цели бизнеса. Главное условие — по итогам финансового года стоимость чистых активов не должна быть меньше уставного капитала.

Что делают с уставным капиталом при ликвидации организации

При ликвидации прежде всего компания рассчитывается по долгам. Если после этого остаются деньги или имущество, их распределяют между участниками пропорционально долям в капитале.

Проводки по уставному капиталу

Бухучет уставного капитала ведут на счете 80. Кредитовый остаток счета должен равняться сумме капитала, прописанного в уставе, а записи по счету ведут после фиксации суммы в учредительных документах. Бухгалтер делает проводки по счету 80 при внесении капитала и при его изменении.

Вот список типовых проводок при работе с капиталом:

- отражена сумма капитала, указанная в уставе: Дт 75 — Кт 80

- сделаны вклады в капитал: Дт 08, 10, 41, 50, 51, 52 — Кт 75

- уменьшение капитала при возврате доли учредителю: Дт 80 — Кт 75

- уменьшение капитала без возврата доли: Дт 80 — Кт 84

- уменьшения капитала аннулированием доли организации: Дт 80 — Кт 81

- увеличение капитала за счет дополнительных вкладов: Дт 75 — Кт 80

- увеличение капитала за счет нераспределенной прибыли: Дт 84 — Кт 80

- увеличениу уставного капитала за счет добавочного капитала: Дт 83 — Кт 80

В балансе уставный капитал отражают в разделе III «Капитал и резервы» на пассиве бухбаланса. Если есть непогашенная задолженность учредителей, ее отражают в разделе II «Оборотные активы».

Работайте с уставным капиталом, ведите учет, платите зарплату и налоги, сдавайте отчетность в современном веб-сервисе Контур.Бухгалтерия. Простая и понятная система, автоматизация рутинных операций, автоформирование отчетов экономит время и помогает работать без ошибок. Первые 14 дней бесплатны для всех новичков.

Уставный капитал — обязательная сумма, которая должна быть у организации: это ее чистые активы, которые показывают распределение долей участников компании. Расскажем, как и когда формировать уставный капитал, где хранить и можно ли его тратить.