Как заполнить авансовый отчет

Зачастую в деятельности фирмы или ИП возникает необходимость выдачи сотруднику денежных средств под отчет авансом на покупку канцелярских товаров, командировочные расходы и др. Как и любая другая хозяйственная операция, выдача денег подотчетным лицам должна сопровождаться оформлением необходимых документов, одним из которых является авансовый отчет.

Что такое авансовый отчет и для чего он нужен

Авансовый отчет — это документ внутреннего учета, подтверждающий целевое расходование средств, выданных сотруднику под отчет. Его отсутствие грозит организации или ИП доначислением НДФЛ и страховых взносов на сумму выданных авансом средств. Рассмотрим, что из себя представляет авансовый отчет, как правильно его заполнить и какие особенности нужно учесть при его составлении в 2019 году.

Когда необходимо составить авансовый отчет

Авансовый отчет составляется при выдаче подотчетным лицам организации или ИП денежных средств авансом.

Если сотрудник потратил собственные средства, а компания впоследствии ему их возместила, отчет составлять не нужно. Главное условие подготовки этого документа — выдача средств авансом.

К подотчетным лицам в 2019 году относятся сотрудники, работающие в организации (или у ИП):

- по трудовому договору;

- по гражданско-правовому договору (ГПХ).

Обязанность составления отчета в отношении внештатных сотрудников, трудящихся в организации на основании договоров ГПХ, подтверждается в том числе письмом Банка России от 02.10.2014 № 29-Р-Р-6/7859.

Не допускается выдача или передача выданных средств иным лицам, например, сотрудникам контрагента или близким родственникам. Отчитаться за израсходованные средства обязан только тот сотрудник, которому они выданы.

Форма авансового отчета в 2019 году

Начиная с 2013 года использование унифицированных форм первичных документов не является обязательным. Поэтому составить авансовый отчет в 2019 году можно:

На индивидуально разработанном бланке

Индивидуально разработанная форма авансового отчета должна содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона № 402 от 06.12.2011«О бухгалтерском учете»:

- наименование и дату составления отчета;

- наименование организации (или ФИО ИП), подготовивших документ;

- содержание факта хозяйственной жизни;

- величину и единицы измерения факта хозяйственной жизни;

- должности и подписи (с указанием инициалов) лиц, совершивших сделку (операцию) и ответственных за ее оформление.

С использованием унифицированной формы АО-1

Форма АО-1 утверждена Постановлением Госкомстата РФ от 01.08.2001 № 55. В большинстве случаев ее использование является самым удобным вариантом, так как типовой бланк содержит все необходимые реквизиты и данные и не требует отдельной доработки.

Применяемые формы первичных отчетных документов необходимо закрепить в учетной политике организации. Если компания составляет отчет на индивидуально разработанном бланке, то его форма должна быть приведена в приложении к учетной политике.

Скачать бланк авансового отчета АО-1, актуальный в 2019 году.

Способы составления авансового отчета

Заполнить документ, подтверждающий выдачу средств под отчет, можно двумя способами:

В этом случае документ скрепляется подписями бухгалтера, главного бухгалтера, руководителя и лица, которому выданы средства.

При заполнении отчета в форме электронного документа вместо собственноручных подписей он заверяется электронной подписью. Для этого подойдет простая и (или) усиленная неквалифицированная электронная подпись. При этом подпись должна быть у всех лиц, участвующих в формировании, проверке и утверждении отчета (Письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Срок составления авансового отчета

Авансовый отчет должен быть составлен в течение 3 рабочих дней с момента:

- Окончания срока, указанного в заявлении.

Пример 1

Средства выданы сотруднику 27 мая сроком на 3 рабочих дня (без учета дня выдачи). Данный срок истекает 30 мая. С 31 мая до 4 мая включительно (1 и 2 июня выходные дни) сотрудник должен сдать в бухгалтерию авансовый отчет.

- Возвращения из командировки.

Пример 2

Сотрудник получил деньги под отчет на командировочные расходные 30 мая. Срок командировки составляет 2 недели и заканчивается в пятницу 14 июня. 17 июня (в понедельник) работник выходит на работу после командировки. Авансовый отчет он должен составить и сдать до 20 июня включительно.

- Выхода с больничного или из отпуска.

Пример 3

20 мая сотруднику выданы средства для покупки канцелярских товаров сроком на 5 рабочих дней (включая день выдачи). Последний день указанного срока приходится на 24 мая, но сотрудник с понедельника 27 мая ушел на больничный сроком на 2 недели. 10 июня он вышел на работу. Авансовый отчет он должен подготовить до 13 июня включительно.

Сроки, на которые выдаются средства под отчет, можно закрепить в приказе или распоряжении по организации.

Порядок выдачи денег под отчет: от заявления до авансового отчета

Этап 1: получение заявления или приказа руководителя организации (ИП) на выдачу средств

Выдача средств сотруднику под отчет производится на основании следующих документов:

- Письменного заявления сотрудника.

Заявление составляется в свободной форме с обязательным указанием суммы средств, выдаваемых под отчет, и сроке, на который они выдаются. После получения заявления руководитель ставит на нем свою подпись и дату.

- Распорядительного документа.

Распорядительный документ составляется руководителем организации или ИП и служит основанием выдачи денег под отчет. Денежные средства могут быть выданы и без заявления сотрудника только на основании приказа руководителя (ИП). Обратите внимание, что распорядительный документ должен составляться на каждую выдачу средств под отчет.

Этап 2: выдача средств сотруднику

На основании распорядительного документа руководителя или ИП оформляется расходный кассовый ордер и выдаются средства сотруднику. Средства могут быть выданы как в виде наличных денег, так и путем перечисления на зарплатную или корпоративную карту работника.

Этап 3: получение от сотрудника авансового отчета

После получения от работника авансового отчета в срок, указанный выше, бухгалтер заполняет расписку (отрывную часть документа) и передает ее сотруднику.

Этап 4: проверка отчета

После получения авансового отчета бухгалтер проверяет корректность его заполнения, наличие подтверждающих расходы документов и целевое использование выданных средств.

Срок проверки авансового отчета законодательно не установлен и может быть прописан в локальном нормативном акте организации или ИП.

После этого бухгалтер заполняет графы 7-9 оборотной стороны отчета и лицевую сторону бланка.

Этап 5: заверение отчета главным бухгалтером и руководителем

После проверки и заполнения отчета бухгалтером он визируется главным бухгалтером и направляется на утверждение руководителю (ИП).

Проверив отчет, руководитель (ИП) ставит свою подпись в правом верхнем углу лицевой стороны бланка и возвращает документ обратно в бухгалтерию для проведения окончательного расчета с сотрудником.

Этап 6: проведение окончательных расчетов с сотрудником

Если сотрудником возвращена часть неизрасходованных средств, они оформляются приходным кассовым ордером и возвращаются в кассу. Если сотрудник потратил больше средств, чем ему выдано, то перерасход оформляется расходным кассовым ордером и выдается сотруднику.

Структура авансового отчета

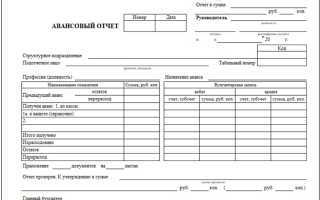

Авансовый отчет условно можно разделить на три части:

Лицевая сторона (до расписки)

Как правило, лицевая часть бланка АО-1 заполняется сотрудником бухгалтерии. Она включает в себя следующие сведения:

- наименование организации (или ФИО ИП);

- дату и номер документа;

- данные о сотруднике, получившем деньги под отчет;

- цели, на которые выданы средства;

- данные об остатке или перерасходе по предыдущему авансу;

- сумму выданного и истраченного аванса;

- количество подтверждающих документов;

- бухгалтерские проводки;

- данные о внесенном остатке или выданном перерасходе по итогам проверки отчета;

- подписи лиц, ответственных за проверку и утверждение отчета.

Расписка (отрывная часть)

Расписка заполняется бухгалтером и выдается сотруднику, от которого принят отчет. В ней указываются:

- данные о работнике, сдавшем отчет;

- реквизиты документов;

- сумма авансового отчета;

- количество подтверждающих документов;

- дата, подпись и инициалы сотрудника бухгалтерии, выдавшего расписку.

Оборотная сторона

Оборотная сторона авансового отчета заполняется совместно сотрудником, получившим деньги под отчет и бухгалтером, проверяющим данный документ. Третья часть отчета содержит данные о подтверждающих расходы документах и сумме расходов по каждому из них. Бухгалтером в таблицу, в свою очередь, вносятся сведения о подтвержденных суммах расходов и данные счетов, на которые будут отнесены затраты.

Пошаговая инструкция по заполнению авансового отчета

Рассмотрим подробнее, как заполнить авансовый отчет в 2019 году.

Данные в отчет необходимо вносить черными или синими чернилами. Образец заполнен красным цветом для удобства работы с формой.

Лицевая сторона

Скачать образец заполнения авансового отчета в 2019 году.

Отрывная часть (расписка)

Данная часть отчета заполняется в момент представления сотрудником отчета и служит подтверждением сдачи отчета.

С заполнением расписки сложностей возникнуть не должно. В ней необходимо указать:

- Фамилию и инициалы сотрудника, подготовившего отчет.

- Номер и дату авансового отчета.

- Количество приложенных к отчету подтверждающих документов.

- Дату выдачи сотруднику расписки.

После внесения указанных сведений бухгалтер ставит свою подпись с расшифровкой и отдает расписку сотруднику.

Оборотная сторона отчета

Оборотная сторона отчета составляется совместно сотрудником и бухгалтером. Работник, получивший средства под отчет, заполняет столбцы:

- 1: в нем указывается порядковый номер подтверждающего документа.

- 2-3: вносится дата составления документа и его номер.

- 4: в данном столбе указывается наименование подтверждающего документа (кассовый чек, товарная накладная, счет на оплату услуг, проездной билет и т. д.).

- 5-6: указывается сумма средств, подтверждаемая данным документом. Столбец 6 заполняется только, если средства выданы и истрачены в иностранной валюте.

Далее отчет оформляет сотрудник бухгалтерии. Он заполняет соответственно столбцы:

- 7-8: указывается подтвержденная сумма расхода по каждому оправдательному документу. Если средства выданы и истрачены в иностранной валюте заполняется также столбец 8.

- 8: вносится номер счета и субсчета на который относятся произведенные расходы.

Завершается заполнение оборотной стороны подписью сотрудника, составившего отчет.

Бухгалтерские проводки при составлении авансового отчета

Рассмотрим наиболее часто встречающие бухгалтерские проводки при составлении авансового отчета.

Проводка

Какими документами можно подтвердить произведенные расходы?

Перечень оправдательных документов зависит от того, на какие цели потрачены средства, выданные под отчет:

- При приобретении товаров в магазине — кассовый и товарный чеки, БСО или иной документ, подтверждающий произведенный расчет.

Товарный чек прикладывается в том случае, если в кассовом отсутствует перечень приобретенных товаров.

БСО (иной платежный документ) прикладывается к отчету вместо кассового чека, если продавец не применяет ККТ.

Если товары приобретены оптом, необходимо приложить дополнительно товарную накладную и счет-фактуру (если в чеке или накладной выделен НДС).

- При оплате услуг (покупке проездных билетов) — кассовый чек, БСО, акт выполненных услуг.

Если при направлении сотрудником в командировку приобретен электронный билет, подтверждением расходов будет служить маршрут/квитанция билета и посадочный талон. На посадочном талоне должен стоять штамп о досмотре. При его отсутствии расходы на авиаперелет придется подтверждать другим способом.

- При приобретении товаров у физического лица — договор и расписка.

Расписка может быть составлена в простой письменной форме с обязательным указанием в ней даты ее составления, полученной физлицом суммы и ее назначением, ФИО и паспортных данных получателя, а также его подписи.

FAQ по вопросам составления авансового отчета

Нужно ли составлять авансовый отчет, если сотрудник вернул сумму аванса?

Нет. Если сотрудник не смог выполнить поручение, на которое ему выделены подотчетные средства, то составлять авансовый отчет не нужно. В этом случае сотрудник возвращает всю сумму полученных средств в кассу.

Нужно ли составлять авансовый отчет если сотрудник купил товары (оплатил услуги) на свои собственные средства?

Нет. Если аванс сотруднику выдан не был, и он потратил личные средства, то авансовый отчет составлять не нужно. В этом случае работнику нужно написать заявление на возмещение расходов.

Какую дату указывать в отношении проездных документов?

В данном случае лучше указать дату покупки билета, а не дату отправления. Если вместо аванса сотруднику выданы билеты их необходимо отразить и в лицевой части отчета и на оборотной.

Нужно ли прикладывать к отчету документы о снятии подотчетных средств, перечисленных на карту?

Нет, не нужно. В данном случае подтверждением расходов будут кассовые, товарные чеки, БСО и иные документы, обосновывающие правомерность понесенных затрат. Документ (чек, формируемый банкоматом при снятии средств) прикладывать к отчету не нужно, так как расход он не подтверждает.

Можно ли в отчет включить расходы на разные нужды?

Да, можно. Если сотруднику аванс выдан на различные цели, например, командировочные расходы и покупку канцтоваров, то отчет по нему можно составить один. При этом не имеет значения сколько заявлений составил работник: одно (на все нужды) или два (отдельно на командировку и покупку товаров).

Может ли филиал выдавать деньги под отчет сотрудникам, числящимся в головном отделении компании?

Скачать бланк авансового отчета

Работник может получать деньги компании на оплату услуг, приобретение товара и другие нужды. После этого он обязан отчитаться, куда именно были потрачены наличные и в каких размерах. При этом заполняется авансовый отчет. По сути, этот документ предназначен для отчета о потраченных средствах. Как правило, для его заполнения используется стандартный бланк № АО-1. Однако закон не требует использовать исключительно унифицированную форму. Любой компании разрешено создавать свою личную форму данного отчета.

Файлы для скачивания:

Как подтверждать расходы

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Наверняка многие знакомы с существенным недостатком кассового чека. Напечатанный на этом документе текст держится совсем недолго. Он может выцветать и просто стираться. Это приводит к тому, что информацию на чеке невозможно прочесть. Естественно, в таком состоянии он не является документом, который можно приложить к авансовому отчету. Во избежание подобных проблем рекомендуется делать ксерокопию кассового чека. И если речь идет о крупной сумме, нелишним будет заверить копию печатью.

Кроме этого, следует обратить внимание и на другие нюансы, с которыми можно столкнуться в процессе оформления авансового отчета:

- Если подтверждающие документы оформлены на иностранном языке, их необходимо перевести на русский. Нет острой необходимости в переводе всех данных. Переводить следует только существенную информацию, которая является важной для составления авансового отчета.

- Бывают ситуации, когда предоставление услуг, приобретение товара или другие расходы приходятся на выходной день. Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха. Чтобы не возникло проблем, лучше совершать сделки в рабочие дни.

- Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк.

- Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней.

- Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете.

В каком случае применяется авансовый отчет

В бухгалтерии компании должен находиться официальный документ, в котором содержится список лиц, имеющих право получать деньги под отчет. Это могут быть хозяйственные расходы, оптовое приобретение товара, командировки, покупка горючих и смазочных материалов и др.

По расходному кассовому ордеру подотчетное лицо получает деньги в кассе компании. Естественно, в этом документе должна быть указана цель, на которую будут потрачены средства. Закон не ограничивает сроки, на которые выдаются данные средства. Эти сроки устанавливают руководители компании.

Вернувшись из командировки, или после окончания срока, если он был определен компанией, в течение трех рабочих дней подотчетное лицо обязано оформить и принести в бухгалтерию авансовый отчет. При этом к нему должны прилагаться документы, которые подтвердят все расходы. При этом производится окончательный расчет.

Подотчетные суммы выдаются только тем сотрудникам компании, которые работают здесь по трудовому договору. Перед выдачей наличных, бухгалтерия должна проверить, не имеется ли у этого сотрудника задолженностей по авансам, которые он получал раньше. При их наличии работнику запрещено выдавать подотчетные средства.

Что если нет подтверждающих документов

Если работник компании знает, что ему необходимо документально подтвердить свои расходы, он обязательно будет совершать сделки с организациями, которые представляют соответствующие документы. Однако подотчетное лицо может их просто потерять. Что же делать в этом случае?

Закон предполагает, если сотрудник не имеет возможности представить подтверждающие документы о потраченных средствах, компания имеет право требовать с него возврата денег. Благодаря этому организация защитит себя от штрафов.

Однако на ситуацию можно посмотреть и с другой стороны. В том случае, если подотчетное лицо действительно привезло купленный товар или оплатило услуги, цену которых можно проверить, то компания возмещает расходы своего сотрудника. Хотя здесь имеются некоторые нюансы. Во-первых, у работодателя должно быть желание идти навстречу сотруднику, который потерял подтверждающие документы. Во-вторых, с работника удерживается 13% от подотчетной суммы. Так как невозможно доказать трату средств, закон считает их доходом налогоплательщика, который обязательно должен облагаться налогом.

Еще несколько лет назад неоднозначность судебной практики в этом вопросе позволяла избежать уплаты налогов со скрытых доходов. Сегодня законодательство закрыло это лазейку. Теперь, если человек не может доказать, куда он потратил авансовые средства, это считается его доходом, с которого удерживается НДФЛ.

Как заполнять авансовый отчет

Документ заполняется в одном экземпляре. Сюда вносится следующая информация:

- номер документа;

- дата составления;

- название компании и коды по ОКУД и ОКПО;

- должность подотчетного лица и ФИО;

- назначение средств и точная сумма;

- перерасход или остаток аванса, если таковые имеются;

- данные документов, которые официально подтверждают трату конкретной суммы;

- подписи директора фирмы, главного бухгалтера и подотчетного лица.

Стандартный бланк АО-1, предназначенный для оформления авансового отчета, является двухсторонним. Одна сторона предназначена для заполнения человеком, который берет средства под отчет. Он своей рукой обязан указать назначение получаемых денег, свою должность и отдел, к которому относится. Если подотчетное лицо раньше получало авансы, информация о них должна быть занесена в специальную таблицу.

Также стандартная форма имеет специальные графы и строки, предназначенные для заполнения в том случае, если подотчетная сумма выдается в иностранной валюте. Как правило, это случается того, когда у сотрудника возникает необходимость отправиться в деловую поездку за границу. Человек, получающий авансовую сумму, также должен указать список документов, с помощью которых он подтверждает использование денежных средств.

В бланке кассового отчета имеется таблица «Бухгалтерская запись». Ее заполнением занимается работник бухгалтерии. Здесь он указывает номера счетов и расходованные суммы, которые принимаются к учету. Кроме заполнения, бухгалтер обязан полностью проверить правильность внесения всей информации, в том числе и соответствие подтверждающих документов. После этого ставится отметка, которая подтверждает, что авансовый отчет утвержден на указанную сумму. Если были остатки или перерасходы, данные суммы также указываются.

Бухгалтер и главный бухгалтер должны поставить здесь подписи с расшифровками. Также в верхней части бланка имеется специальная строка, предназначенная для подписи директора компании. После того, как документ был утвержден, осуществляется списание денежных средств. Если авансовая сумма была использована не полностью, остаток возвращается в кассу. В случае перерасхода, в установленном порядке сотруднику выдается необходимая сумма.

Как уже было сказано, подотчетная сумма не выдается сотрудникам, имеющим долги по прошлым авансам. Также подотчетному лицу запрещено передавать авансовую сумму кому-либо другому.

Форма СЗВ-К в 2021 году: бланк и образец заполнения

Расходный кассовый ордер бланк

Приходный кассовый ордер (КО-1) – скачать бланк 2021 года

Образец заполнения бланка авансового отчета РФ

Бланк авансового отчета

Скачать пустой бланк и образец заполнения авансового отчета

(Видео: “Как правильно принять авансовый отчёт?”)

Специализируется на таких направлениях, как ликвидация организаций, работа с коллекторами и судебными приставами. Общий юридический стаж более 7 лет.

Заполняем авансовый отчет подотчетного лица

Авансовый отчет — это документ, при помощи которого сотрудники подтверждают потраченные суммы, выданные им ранее. Заполнять и сдавать его следует по определенным правилам, иначе работодатель накажет за несоблюдение кассовой дисциплины.

Как отчитываются подотчетные лица

Чтобы вести учет средств, выдаваемых сотруднику на различные нужды, в организации утверждают специальный документ — авансовый отчет. Большинство бухгалтеров и руководителей знают, что такое авансовый отчет, по унифицированной форме №АО-1, которую разработал Госкомстат. С 2013 года утвержденный бланк необязателен, но многие продолжают его использовать если не целиком, то в качестве основы для собственной формы.

Унифицированная форма №АО-1 состоит из двух частей: в одну вносит сведения сотрудник, во вторую — бухгалтер.

Для подтверждения расходов обязательное приложение к авансовому отчету — чеки и квитанции. Существует перечень обязательных реквизитов чеков, если товары (услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не возникало претензий к чекам, проверьте наличие хотя бы основных, включая QR-код.

Помните: БСО на бумаге сейчас практически не выдают, всех продавцов, даже ИП, обязали выдавать покупателям фискальные кассовые чеки.

Еще один важный момент: чтобы оформить возврат подотчетных сумм по авансовому отчету, работник вправе принести распечатанный чек, полученный по email или СМС, в том числе с QR-кодом. Электронный и бумажный кассовые чеки равноценны, поэтому проблем при проверках не возникнет. Исключение по-прежнему составляют электронные билеты. Чтобы принять их в состав расходов в целях налогообложения прибыли, посадочные талоны распечатывают и предъявляют для проставления отметки о досмотре. В противном случае доказать расход на транспортные услуги не получится. Чтобы решить эту проблему, вам придется делать запрос в компанию-перевозчик, чтобы она подтвердила оказание услуги конкретному пассажиру.

Эксперты КонсультантПлюс разобрали, как выдать деньги под отчет. Используйте эти инструкции бесплатно.

Возврат подотчетных сумм

Благодаря последним поправкам (см. указание Банка России №5587-У от 05.10.2020), сроки сдачи авансового отчета подотчетным лицом в 2021 году устанавливает руководство каждой организации самостоятельно. Ранее закон предусматривал на это три рабочих дня после дня истечения срока, на который выданы денежные средства, или со дня выхода на работу.

Если работник не полностью израсходовал денежные средства, на использованную часть составляется итоговый документ, а в нем указывается оставшееся, неизрасходованное количество денег. На нее и распространяется возврат подотчетных сумм по авансовому отчету, и сделать это следует одновременно с подачей бумаги.

Нередки ситуации, когда работник тратит собственные денежные средства, потом приносит документы и запрашивает возмещение подотчетных сумм по авансовому отчету. В этом случае он обращается в бухгалтерию с заявлением о возмещении понесенных расходов, и бухгалтер проводит такие расчеты тоже с помощью авансового отчета.

Если сотрудник ничего не потратил, он возвращает в кассу всю полученную подотчетную сумму, а авансовый отчет не составляет, срок предоставления авансового отчета подотчетным лицом не учитывается, но вернуть деньги следует не позже чем в трехдневный срок по истечении периода, на который они выданы.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов. Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа.

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Авансовый отчет АО-1 (скачать образец, бланк). Как правильно оформить

Содержание

- Порядок составления авансового отчета (форма АО – 1)

- Авансовый отчет АО-1. Образец заполнения

- Что должен заполнить подотчетное лицо в бланке форма АО-1?

- Что заполняет бухгалтер в авансовом отчете?

- Пример заполнения авансового отчета №АО-1

- Скачать авансовый отчет. Бланк и образец заполнения

Авансовый отчет (форма АО-1) – это унифицированный документ для учета затрат сотрудника во время командировки. При возвращении из командировки сотрудник обязан отчитаться, для чего сдается заполненное командировочное удостоверение, скачать которое вы можете здесь, и авансовый отчет, бланк которого имеет унифицированную форму АО-1.

Авансовый отчет АО – 1 является первичным документом , необходимым для учета выданной наличной денежной суммы работнику на определенные цели , такие как :

- командировочные расходы ;

- административные или производственные расходы .

Выдача подотчетной суммы оформляется в кассе предприятия расходным кассовым ордером ( РКО ). Полученные деньги необходимо израсходовать только на цели , которые были прописаны в РКО . Кассир обязан выдавать денежные суммы в подотчет лично в руки только сотруднику , который заключил трудовой договор с организацией , и его фамилия включена в перечень приказа о лицах , которые могут брать деньги в подотчет . Также основанием для выдачи суммы будут являться приказ о направлении в служебную командировку или командировочное удостоверение .

После того , как подотчетник потратил выданные средства , составить и предоставить учетной службе авансовый отчет необходимо в течение трех рабочих дней .

Как правильно заполнить АО-1? Предлагаем вам скачать образец авансового отчета, который вы найдете в конце статьи. Пустой бланк авансовый отчет скачать можно также ниже.

Если командировочное удостоверение подтверждает сам факт нахождение сотрудника в командировке, то авансовый отчет является подтверждением произведенных работником командировочных расходов. К авансовому отчету прикладываются документы, подтверждающие расход выданных сумм.

Также авансовый отчет заполняется и при выдаче денежных средств под отчет сотрудникам на различные нужды. При этом нужно помнить, что деньги под отчет можно выдать сотруднику только в том случае, если он внесен в приказ о подотчетных лицах.

Порядок составления авансового отчета (форма АО – 1)

Документ оформляется как работником , так и сотрудником бухгалтерской службы .

Подотчетному лицу необходимо заполнить следующие данные :

1 . Название организации ;

2 . Дата составления ;

3 . Назначение аванса ( производственные , представительские , командировочные расходы и т . д .);

4 . Персональные данные , а именно : фамилию и инициалы , структурное подразделение , в котором работает подотчетник , табельный номер , должность ;

5 . Информация о размере последнего аванса ;

6 . Сумма подотчета , выданного кассиром ;

7 . Графы « Израсходовано », « Остаток / Перерасход », а также информация о количестве документов , которые прикладываются к АО – 1 , заполняются после написания и расчета на другой стороне отчета необходимых данных ;

8 . Табличная часть об израсходованных средствах , а именно :

- порядковый номер . Все документы , которые прилагаются к авансовому отчету , должны быть пронумерованы соответственно составляемого перечня ;

- номер , дата каждого документа , подтверждающего целевое расходование средств ;

- название документов , приобщенных к АО – 1 ( товарный ( кассовый ) чек , квитанции к ПКО , командировочное удостоверение , счет – фактура и т . п .), на что потрачены деньги ;

- сумма расхода переписывается с каждого документа . Подотчетное лицо заполняет только столбец 5 или 6 ( это зависит от валюты расчетов );

- расчет конечной суммы . Далее итог переписывается в графу « Израсходовано » ( пункт 7 ).

После того , как подотчетник сдал АО – 1 , сотруднику учетной службы необходимо проверить наличие каждого документа , который подтверждает сумму потраченных средств , их правильное расходование на поставленные цели , а также нужно заполнить остальные разделы . Для подтверждения того , что отчет по форме АО – 1 сдан в бухгалтерию , сотруднику выдается расписка . После просмотра всех документов в оригинале , которые подтверждают расход , проверки правильности заполнения авансовый отчет АО – 1 подписывается главным бухгалтером , бухгалтером и директором , далее принимается к учету .

Авансовый отчет АО-1. Образец заполнения

Форма авансового отчета — это двухсторонний бланк, заполняется он как бухгалтерией, так и самим работником.

Что должен заполнить подотчетное лицо в бланке форма АО-1?

На лицевой стороне бланка оформляются строки:

- наименование организации;

- дата составления отчета;

- структурное подразделение, в котором он работает;

- свои ФИО, должность, табельный номер;

- назначение аванса, то есть на что планируется потратить выданные деньги (хознужды, канцтовары, командировочные расходы и т. д.);

На обратной стороне бланка подотчетное лицо заполняет таблицу, в которой указывает на что потрачены деньги. По каждому имеющемуся подтверждающему документу заполняется строка таблицы, в которой последовательно в графах пишутся номер, дата, наименование этого документа и потраченная сумма, отраженная в этом документе. Заполнив всю таблицу бланка авансового отчета, в конце подводятся итоги, считается суммарная потраченная сумма, которая пишется в строке «итого». После этого подотчетное лицо сдает бланк авансового отчета в бухгалтерию, приложив все подтверждающие документы.

Что заполняет бухгалтер в авансовом отчете?

Получив отчет, бухгалтер должен проверить правильность заполнения, сверить приведенные в таблице данные с указанными в приложенных документах. Документу присваивается индивидуальный номер.

Внизу лицевой стороны бухгалтер заполняет строки «расписка»: от кого принят бланк отчета, его номер и дата, потраченная сумма, количество приложенных документов, ставится дата принятие отчета и подпись бухгалтера. Заполненная таким образом расписка отрывается от основной части бланка АО-1 и передается подотчетному лицу в знак того, что отчет принят и проверен.

С обратной стороны формы бухгалтер заполняет строки 7 и 8, в которых отражает сумму, принятую к учету, и строку 9, в которой пишется дебет счета, куда списываются произведенные расходы.

Затем нужно перейти опять к лицевой стороне и заполнить две небольшие таблицы:

Бланк авансового отчёта — скачать бесплатно в Excel и Word

Бухгалтер — сложная профессия, требующая от работника не только концентрации внимания и регулярной перепроверки калькуляций, но и знания законодательных актов, а также умения быстро и без ошибок заполнять различные бланки. Овладение бухгалтерскими проводками для начинающих — лишь первый шаг; гораздо сложнее понять принципы оформления авансового отчёта, приходного или расходного кассового ордера. К счастью, сейчас скачать обучающие материалы и образцы заполнения форм можно в Интернете — быстро и совершенно бесплатно.

Ниже будет рассказано, в каких случаях сотруднику бухгалтерского отдела нужно оформлять авансовый отчёт, стоит ли придерживаться унифицированной формы, как в случае с зарплатной ведомостью, а также приведён порядок заполнения бланка. А кликнув на ссылки в заключительных разделах статьи, удастся скачать бланки документа для работы в Microsoft Word или Excel

Когда нужен авансовый отчёт?

Авансовый отчёт по форме АО-1 заполняется специалистом бухгалтерского отдела с целью контроля средств, выделяемых сотруднику или нескольким сотрудникам, направляемым от организации для выполнения служебного задания.

Авансовый отчёт по форме АО-1 оформляется бухгалтером при необходимости выдать деньги сотруднику, направляемому на служебное задание

Основанием для выдачи аванса в этом случае могут быть:

- , вне зависимости от её продолжительности и цели;

- закупка необходимых для предприятия товарно-материальных ценностей (горюче-смазочных материалов, сырья, канцелярских изделий и так далее);

- иные поручения, представляющие интерес для организации.

Важно: авансовый отчёт, бланки и образец заполнения которого можно скачать по ссылкам в следующих разделах, допускается оформлять как на компьютере, так и от руки. Бухгалтер, имеющий достаточно времени и упорства, может даже самостоятельно разлиновать чистый лист, но гораздо легче найти форму в Интернете, заодно узнав размер средней заработной платы в России или просмотрев несколько уроков по работе с переплётными материалами.

Документ, заполненный с лицевой стороны бухгалтером, передаётся на руки ответственному за расходование средств работнику, а по окончании служебного поручения (например, после проведения закупки или возвращения из командировки) в течение трёх дней возвращается в бухгалтерию.

Важно: авансовый отчёт по форме АО-1 должен быть заверен подписями с обеих сторон. На лицевой обязан расписаться бухгалтер, заполнявший бланк, а на оборотной — ответственный работник. Проставлять оттиск печати или штампа организации на документе необязательно, хотя допустимо; это сложно с технической стороны: при печати на листе формата А4 для оттиска практически не остаётся места.

Как заполняется авансовый отчёт?

Авансовый отчёт по форме АО-1 состоит из двух частей:

- В первой, заполняемой бухгалтером перед выдачей бумаги сотруднику, содержатся следующие блоки:

- «Утверждаю» — в отличие от других, записи в нём (сумма отчёта в рублях и копейках, должность и подпись) делает руководитель предприятия или филиала;

- код организации по ОКПО;

- полное официальное и, если требуется, сокращённое наименование юридического лица;

- порядковый номер документа и дата его оформления;

- название подразделения структуры (если его нет, можно поставить прочерк или продублировать наименование организации);

- фамилия, имя, отчество, табельный номер и должность ответственного работника;

- сумма авансового платежа (в рублях или валюте);

- назначение финансовой операции;

- перерасход, дебет и кредит (в соответствующих ячейках сводной таблицы);

- количество документов, обосновывающих траты (квитанций, чеков, билетов, накладных и других) и общее количество листов;

- подписи главного бухгалтера и бухгалтера-исполнителя.

- Во второй части, записи в которой делает ответственный сотрудник, нужно указать:

- порядковый номер документа, подтверждающего целесообразность той или иной выплаты (билета, чека, квитанции, справки);

- дату оформления документа, подтверждающего целесообразность той или иной выплаты, и его номер;

- полное наименование документа;

- размер расходов по каждой позиции (в рублях или долларах) по отчёту и принятый к учёту;

- остаток на счёте (дебет);

- внизу — суммарные значения понесённых расходов в рублях и (или) валюте.

Под таблицей подотчётный сотрудник ставит свою подпись с расшифровкой. Дату заполнения таблицы приводить необязательно. Заполнить бланк авансового отчёта по форме АО-1 не сложнее, чем вычислить подоходный налог с зарплаты работников; главное — не пропускать поля и сверять приведённые значения с реальными, чтобы избежать несостыковок, недо- или переплат.

Образец заполнения авансового отчёта

Скачать образцы заполнения формы АО-1, открыть которые можно в любом текстовом редакторе, удастся по ссылкам выше.

Авансовый отчёт — бланк (скачать бесплатно Word)

Скачать бланк авансового отчёта для работы в MS Word или аналогичных программах можно, перейдя по ссылке выше.

Бланк авансового отчёта — скачать бесплатно в Excel

Скачать бланк авансового отчёта для редактирования в MS Excel или любом редакторе электронных таблиц можно по ссылке выше.

Подводим итоги

Авансовый отчёт по форме АО-1 оформляется бухгалтером при необходимости выдать деньги сотруднику, направляемому на служебное задание. Вторая сторона документа (таблица с указанием расходов и наименований платёжных документов) заполняется ответственным работником. Отчёт должен быть сдан в бухгалтерию в срок не более трёх рабочих дней после выполнения поручения.

Авансовый отчёт допустимо заполнять как от руки, так и на компьютере. Чтобы не ошибиться с заполнением полей, рекомендуется ознакомиться с представленным выше образцом документа. Бланки формы АО-1 для работы в Word и Excel можно скачать по приведённым в предыдущих разделах ссылкам.

Как заполнить авансовый отчет подотчетного лица

Авансовый отчет — это документ, который отражает фактический расход денежных средств подотчетным лицом по различным операциям. Закон регулирует срок сдачи и основной порядок оформления отчетности.

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Авансы выдают не только работникам предприятия, но и внештатным служащим, которые заключили с работодателем гражданско-правовые договоры (п. 5 указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Порядок составления

Нужно отразить сведения:

- об учреждении, номер и дату оформляемого документа;

- о работнике, получившем авансирование;

- величину выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму. Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса;

- бухгалтер выписывает расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.